V tomto článku sa budeme venovať daňovej povinnosti fyzickej osoby, ktorá poberá zdaniteľné príjmy zo závislej činnosti a zároveň je poberateľom invalidného dôchodku. Rozoberieme dôležité aspekty týkajúce sa uplatňovania nezdaniteľných častí základu dane, dodatočných daňových priznaní a vplyvu spätne priznaných dôchodkov.

Nezdaniteľná časť základu dane na daňovníka a jej uplatnenie

Suma základu dane daňovníka, ktorý poberá príjem zo závislej činnosti (brutto zdaniteľné príjmy mínus poistné), sa môže znížiť o tzv. nezdaniteľnú časť na daňovníka (§ 11 ods. 2 ZDP). V rámci zdaňovacieho obdobia si môže daňovník/zamestnanec uplatniť mesačne u zamestnávateľa pri výpočte sumy jeho preddavku na daň nezdaniteľnú časť na daňovníka, a to vo výške jednej dvanástiny zo sumy nezdaniteľnej časti na daňovníka (v roku 2025 je suma 1/12 z nezdaniteľnej časti vo výške 479,48 €). Po skončení zdaňovacieho obdobia sa z celkového dosiahnutého základu dane „prepočíta“ výsledná suma nezdaniteľnej časti základu dane na daňovníka.

Základ dane z príjmov zo závislej činnosti sa zníži pri výpočte ročnej daňovej povinnosti o túto daňovú úľavu „automaticky“, a to bez ohľadu na to, koľko mesiacov poberal daňovník príjem zo závislej činnosti. V prípade úmrtia zamestnanca je nárok na nezdaniteľnú časť v „ročnej výške“, v závislosti od dosiahnutého základu dane zamestnanca. Nezdaniteľná časť na daňovníka je za rok 2025 v sume 5 753,79 € (21-násobok sumy životného minima platného k 1. 1. 2025).

Poberatelia dôchodkov a nezdaniteľná časť

Podľa § 11 ods. 6 ZDP sa základ dane daňovníka neznižuje o sumu vypočítanú podľa § 11 ods. 2 ZDP, ak daňovník je na začiatku zdaňovacieho obdobia poberateľom dôchodku uvedeného v § 11 ods. 6 ZDP alebo ak mu takýto dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia, alebo k začiatku predchádzajúcich zdaňovacích období. Nárok na nezdaniteľnú časť základu dane na daňovníka nemá daňovník, ktorý je k 1. 1. 2025 poberateľom dôchodku.

Možnosť znížiť základ dane o nezdaniteľnú časť na daňovníka majú poberatelia vyššie uvedených dôchodkov len v rámci ročného zúčtovania dane alebo v daňovom priznaní, a to len vo výške kladného rozdielu sumy nezdaniteľnej časti na daňovníka a vyplateným ročným úhrnom predmetného dôchodku. Do úhrnu vymedzených dôchodkov sa počíta dôchodok vyplatený za obdobie od 1. 1. 2025 do 31. 12. 2025.

Koľko budem platiť na daniach v dôchodku? Kompletný sprievodca daňami v dôchodku

Prípad spätne priznaného dôchodku

V prípade, že daňovníkovi dodatočne priznajú dôchodok spätne k 1. 1. predchádzajúcich zdaňovacích období, podáva za tieto zdaňovacie obdobia dodatočné daňové priznanie, ak si uplatňoval nezdaniteľnú časť základu dane na daňovníka. Ak je zamestnanec poberateľom starobného dôchodku k 01. 01. 2025, tzn. od začiatku zdaňovacieho obdobia (alebo mu bol dôchodok priznaný spätne), môže si uplatniť NČZD len v RZD (nemôže si ju uplatňovať mesačne). Pokiaľ sa zamestnanec stal poberateľom starobného dôchodku v priebehu roka 2025, NČZD na daňovníka si mohol uplatňovať mesačne po celý rok 2025.

Príklad z praxe:

Poberateľ invalidného dôchodku, držiteľ ŤZP bol na dohodu zamestnaný v roku 2010. Zamestnávateľ mu zrážal a odvádzal preddavok na daň bez mesačného uplatnenia NČZD. Podal žiadosť na RZ a predložil doklad - Rozhodnutie SP - o tom, že invalidný dôchodok pre daný rok sa zvyšuje. Požiadal o uplatnenie NČZD. Zamestnávateľ mu urobil RZ a vrátil preplatok cca 600 EUR. Taká istá situácia sa opakovala v roku 2011, 2012.

Začiatkom roka 2012 invalidný dôchodca požiadal SP o prehodnotenie výšky invalidného dôchodku. V marci 2012 obdržal rozhodnutie SP, v ktorom sa uvádza: „Podľa § 263, odst.10....od 30.07.2009 vyplácame starobný dôchodok vo výške ....x,y a súčasne od 04.05.2012 odnímame invalidný dôchodok. Zdravotný stav invalidného dôchodcu sa nezlepšil a naďalej je invalid.“

V danom prípade daňovník, ktorý bol poberateľom invalidného dôchodku, mal do marca 2012 nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka podľa § 11 ZDP. Keďže v marci 2012 mu bolo oznámené, že mu bol spätne priznaný starobný dôchodok od 30. 7. 2009, daňovník mal podať dodatočné daňové priznanie v súlade s § 32 ods. 11 ZDP za roky 2010 a 2011, ak si za tieto zdaňovacie obdobia uplatňoval nezdaniteľnú časť základu dane na daňovníka. Pokiaľ ide o nezdaniteľnú časť základu dane na daňovníka za zdaňovacie obdobie 2012, túto si mohol daňovník uplatniť len vtedy, ak suma jeho starobného dôchodku v úhrne nepresahovala sumu nezdaniteľnej časti základu dane (§ 11 ods. 6 ZDP).

Ročné zúčtovanie dane a podanie daňového priznania

Zamestnanec je povinný predložiť všetky príslušné doklady spolu so žiadosťou o ročné zúčtovanie do 16. 2. 2026 (zákonná lehota do 15. 2. 2026 pripadla na nedeľu, preto sa lehota posúva na najbližší pracovný deň). Ak zamestnanec túto povinnosť splní, zamestnávateľ vykoná ročné zúčtovanie najneskôr do 31. 3. Lehota na vyrovnanie nedoplatku je najneskôr do konca roka 2026. Ak chce zamestnanec darovať časť svojej dane podľa § 50 a § 50aa ZDP, nedoplatok sa musí zraziť aj v sume nižšej ako 5 €, a to najneskôr do 30. 4.

Kto podáva daňové priznanie typu B?

Daňové priznanie typu B podáva daňovník, ktorý má príjmy, ktoré sú predmetom dane z príjmov fyzickej osoby podľa § 3 ods. 1 písm. a) zákona č. 595/2003 Z. z. okrem príjmov zo závislej činnosti, poberal príjmy, z ktorých sa daň vyberá zrážkou podľa § 43 ZDP a neuplatnil sa postup podľa § 43 ods. 7 zákona, t. j. nie je povinný zvýšiť základ dane podľa § 11 ods. 11 ZDP. Je to aj daňovník, ktorý poberal iné druhy príjmov podľa § 6 až § 8 ZDP vrátane príjmov, z ktorých sa daň vyberá zrážkou podľa § 43, pri ktorých daňovník uplatní postup podľa § 43 ods. 7 (považuje daň vybratú zrážkou za preddavok na daň) alebo je povinný zvýšiť základ dane podľa § 11 ods. 11 ZDP, alebo dosiahol len príjmy, z ktorých sa daň vyberá zrážkou podľa § 43 ZDP, a neuplatnil postup podľa § 43 ods. 7 ZDP.

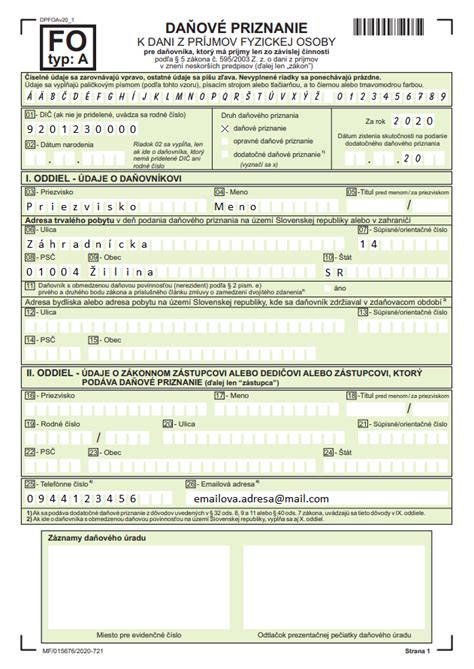

Daňové priznanie môže podať aj daňovník, ktorému nevyplýva povinnosť podať daňové priznanie podľa vyššie uvedených podmienok. Túto možnosť využívajú poberatelia zákonom vymedzených dôchodkov, ktorým sa podaním daňového priznania vráti zrazený preddavok na daň. Daňové priznanie sa podáva na tlačive ustanovenom MF SR. Vzor daňového priznania typu A za rok 2025 bol zverejnený oznámením MF SR č. MF/014489/2025-721 o vydaní vzorov tlačív daňových priznaní k dani z príjmov.

Potvrdenie o zdaniteľných príjmoch

Zdaniteľné príjmy uvádza daňovník, zamestnanec do daňového priznania do riadka 34. Nemusí sa obávať pri posudzovaní zdaniteľnosti tohto príjmu, pretože to je povinnosťou zamestnávateľa. Na tieto účely vystavuje zamestnávateľ zamestnancovi tlačivo „Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti a ďalších údajoch podľa § 39 ods. 5 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov za zdaňovacie obdobie 2025 (vzor v prílohe)“.

Vrátené poistné a zdaniteľné príjmy

V mesiaci, v ktorom Sociálna poisťovňa prostredníctvom zamestnávateľa vráti poistné za predchádzajúce zdaňovacie obdobia, suma vráteného poistného bude zdaniteľným príjmom zamestnanca (aj bývalého), ktorý zdaní zamestnávateľ preddavkom na daň v úhrne jeho príjmov v zmysle § 35 zákona o dani z príjmov v mesiaci vrátenia poistného. Zrazený preddavok bude súčasťou preddavkov uvádzaných v mesačnom prehľade za príslušný kalendárny mesiac, zvýši sa výška preddavku (na r. 0 prehľadu za príslušný kalendárny mesiac bude započítaná celá suma vráteného poistného a na r. 1 preddavok z úhrnu príjmov, t. j. vrátane celého vráteného poistného), čím sa príjem daňovo vysporiada.

V uvedenom prípade poisťovňou vrátené poistné je zdaniteľným príjmom bývalej zamestnankyne v roku 2025. Tento príjem zdaňuje zamestnávateľ v čase vyplatenia (v roku 2025 v mesiaci vyplatenia preddavkom na daň podľa § 35 zákona o dani z príjmov), bez ohľadu na to, že ide o vrátené poistné (preplatok) za predchádzajúce zdaňovacie obdobia, ktoré ovplyvnilo základ dane v týchto rokoch. V súlade s § 39 ods. 5 zákona o dani z príjmov zamestnávateľ vystaví Potvrdenie o príjme za rok 2025. V tlačive bude na r. 1 uvedený ako vyplatený príjem suma vráteného poistného, na r. 02 poistné (ak sa z tohto príjmu platí) a na r. 03 zrazené preddavky na daň.

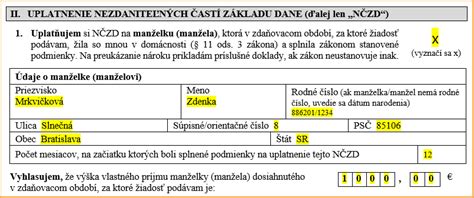

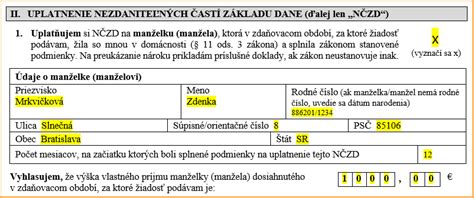

Nezdaniteľná časť na manželku/manžela

Základ dane daňovníka sa môže znížiť aj o nezdaniteľnú časť na manželku/manžela (§ 11 ods. 3 ZDP). Za občana so zdravotným postihnutím sa považuje občan uznaný za invalidného podľa § 71 zákona č. 461/2003 Z. z. o sociálnom poistení. Za invalidného sa podľa tohto ustanovenia považuje občan, ak pre dlhodobo nepriaznivý zdravotný stav má pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 % v porovnaní so zdravou fyzickou osobou. Za občana s ťažkým zdravotným postihnutím sa považuje osoba, ktorá má ťažké zdravotné postihnutie s mierou funkčnej poruchy najmenej 50 %.

Do vlastného príjmu manželky (manžela) sa započítava akýkoľvek príjem, aj keď je od dane oslobodený (napr. materské, nemocenské a pod.), znížený o povinné odvody z tohto príjmu. Do vlastného príjmu manželky (manžela) sa nezapočítava len zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť, štipendiá pri sústavnej príprave na budúce povolanie a štátne sociálne dávky (napr. rodičovský príspevok).

tags: #danove #priznanie #potvrdenie #na #invalidny #dochodok