Od 1. januára 2019 je na Slovensku zavedená nová povinnosť zamestnávateľa a to preplácať zamestnancovi časť výdavkov na jeho rekreáciu. Táto povinnosť má podporiť cestovný ruch v rámci Slovenskej republiky. Pre uplatnenie tohto príspevku je kľúčové správne predloženie účtovných dokladov. V tomto článku sa podrobne pozrieme na všetky aspekty súvisiace s účtovnými dokladmi pre príspevok na rekreáciu.

Kto má nárok na príspevok na rekreáciu?

Podľa § 152a zákona č. 311/2001 Z. z. Zákonník práce v z. n. p. je zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, povinný poskytnúť zamestnancovi, ktorého pracovný pomer u neho trvá nepretržite najmenej 24 mesiacov, na jeho žiadosť príspevok na rekreáciu.

Pre zamestnávateľov s počtom zamestnancov 49 a menej je poskytovanie príspevkov na rekreáciu dobrovoľné. Ak takýto zamestnanec požiada zamestnávateľa o príspevok na rekreáciu, ku dňu začatia rekreácie musí spĺňať podmienku nepretržitého trvania pracovného pomeru u tohto zamestnávateľa najmenej 24 mesiacov, a zamestnávateľ mu môže (nemá povinnosť) vyhovieť. Aj napriek tomu, že zamestnávateľ s počtom zamestnancov 49 a menej poskytuje príspevok na rekreáciu zamestnanca na báze vlastného rozhodnutia, dobrovoľnosti, výdavky preukázateľne vynaložené na príspevok na rekreáciu si môže uplatniť do daňových výdavkov (v sume 55 % oprávnených výdavkov, max. 275 €).

Nárok na rekreačný príspevok majú zamestnanci, ktorí odpracovali v spoločnosti nepretržite najmenej 24 mesiacov. Splnenie podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie. Konateľ spoločnosti bez pracovnej zmluvy nemá status zamestnanca, a teda ani nárok na príspevok na rekreáciu.

Výška príspevku a oslobodenie od dane

Výška príspevku na rekreáciu je podľa Zákonníka práce v sume 55 % oprávnených výdavkov zamestnanca, najviac však v sume 275 € za kalendárny rok. Zvyšných 45 % výdavkov na rekreáciu si uhradia zamestnanci.

Príspevky na rekreáciu, ktoré zamestnancovi poskytne jeho zamestnávateľ, budú oslobodené od dane z príjmov a odvodového zaťaženia. Toto oslobodenie znamená, že príspevok na rekreáciu sa nebude zamestnancovi zdaňovať a zamestnanec a ani zamestnávateľ nebudú platiť žiadne zdravotné a sociálne poistenie.

Zamestnávateľ má zároveň možnosť zaradiť výdavky na príspevok rekreácie do daňových výdavkov a to vo výške 55 % sumy oprávnených výdavkov na rekreáciu (maximálna výška príspevku zamestnávateľa na rekreáciu zamestnanca je 275 € za kalendárny rok). Ak by sa zamestnávateľ rozhodol poskytnúť príspevok na rekreáciu nad sumu 275 €, rozdiel by bol pre zamestnávateľa nedaňovým výdavkom.

U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa najvyššia suma príspevku na rekreáciu za kalendárny rok zníži v pomere zodpovedajúcom kratšiemu pracovnému času. Ak zamestnanec pracuje u dvoch zamestnávateľov súčasne a u obidvoch spĺňa ustanovené podmienky na poskytnutie príspevku na rekreáciu, môže si tento príspevok uplatniť len u jedného z nich.

Ako využiť rekreačný príspevok alebo rekreačný poukaz? | ZľavaDňa

Oprávnené výdavky na rekreáciu

Za oprávnené výdavky sa považujú napríklad služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území SR, stravovacie (pohostinské) služby, služby cestovných kancelárií a cestovných agentúr, sprievodcovské služby, prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky), informačné služby, športovo-rekreačné služby, kúpeľné a zdravotné služby, wellness služby, služby cestovného poistenia.

Oprávnenými výdavkami sú aj preukázané výdavky zamestnanca na organizované viacdenné aktivity a zotavovacie podujatia počas školských prázdnin na území SR pre dieťa zamestnanca, navštevujúce základnú školu alebo niektorý z prvých štyroch ročníkov gymnázia s osemročným vzdelávacím programom.

Uplatnenie príspevku na rekreáciu je možné aj v prípade, že zakúpený pobyt slúži ako darček pre vašich blízkych: manžela/manželku, druha/družku alebo rodičov, s ktorými žijete v jednej domácnosti. S účinnosťou od 1.1.2025 sa rozšíril rozsah oprávnených výdavkov na rekreáciu aj na rodiča zamestnanca alebo jeho manžela.

Rekreačný príspevok sa nemusí využiť iba na jeden pobyt. Môže sa rozdeliť aj na viac pobytov. Priebežne tak budú zamestnancovi preplácané faktúry z pobytov na Slovensku, a to až do maximálnej sumy 275 € za kalendárny rok. Nevyčerpaný príspevok sa nemôže preniesť do ďalšieho kalendárneho roku.

Účtovný doklad: Náležitosti a predkladanie

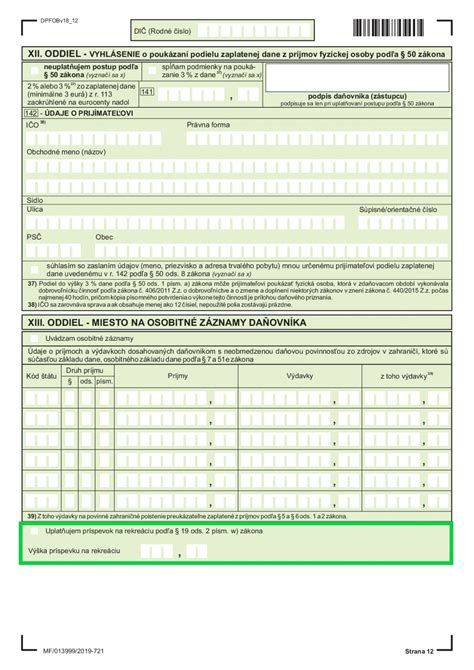

Všeobecné náležitosti účtovného dokladu sú definované v §10 zákona o účtovníctve. Zamestnanec má povinnosť zamestnávateľovi predložiť taký doklad, ktorý splní podmienky oprávneného výdavku definovaného v §152a ZP.

Na dokladoch musí byť jasne uvedené meno zamestnanca, ktorý príspevok na rekreáciu uplatňuje. Základnými informáciami sú identifikácia poskytovateľa rekreačného pobytu na jednej strane a na druhej identifikačné údaje zamestnanca, pre ktorého je doklad vystavený. Súčasťou dokladu je aj uvedenie osôb, ktoré spolu so zamestnancom sa zúčastnili rekreačného pobytu, aby zamestnávateľ mohol posúdiť, či je nárok na preplatenie v súlade so Zákonníkom práce.

Zamestnanec k žiadosti o príspevok prikladá len kópiu účtovného dokladu, originál predloží k nahliadnutiu iba v tom prípade, ak vás o to zamestnávateľ požiada. Zamestnanci sú povinní preukázať zamestnávateľovi oprávnené výdavky do 30 dní po skončení rekreačného pobytu predložením účtovných dokladov.

V prípade, že váš zamestnávateľ využíva elektornický rekreačný poukaz, ako napríklad kartu Endered, Gusto, FPOHO (predtým Doxx), Benefit Management nie je potrebné zamestnávateľovi už dokladovať nič.

Forma účtovného dokladu

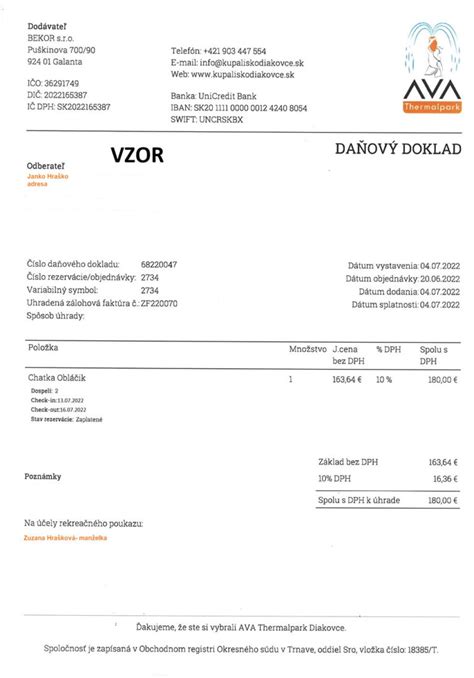

Faktúra nemá predpísanú formu, resp. Nárok na rekreačný príspevok majú zamestnanci, ktorí odpracovali v spoločnosti nepretržite najmenej 24 mesiacov. Usmernenie nevylučuje možnosť vystavenia takéhoto dokladu cestovnou kanceláriou, avšak pokiaľ takýto doklad vystaví cestovná kancelária pred uskutočnením rekreácie potom nie je zrejmé, že sa zamestnanec skutočne zúčastnil predmetnej rekreácie. Ak teda bola rekreácia realizovaná prostredníctvom cestovnej kancelárie, ktorá vystavila zamestnancovi preukazný účtovný doklad pred uskutočnením rekreácie, je potrebné k takémuto účtovnému dokladu vyžadovať aj iný doklad, napr. doklad o zaplatení miestnej dane.

Účtovným dokladom, na účely aplikácie § 152a Zákonníka práce by mal byť „vyúčtovací“ doklad vystavený priamo ubytovacím zariadením, čo zároveň potvrdzuje zamestnávateľovi, že rekreácia bola uskutočnená. Ak príjmový pokladničný doklad spĺňa všetky náležitosti účtovného dokladu podľa §10 zákona o účtovníctve, je účtovným dokladom akceptovateľným aj pre účely poskytnutia príspevku podľa §152a ZP.

Na úhradu rekreačných výdavkov nie je podmienkou, aby doklad bol vystavený výhradne ubytovateľom. Rezerváciou niektorých pobytov na portáli Domalenka.sk, vzniká priamy vzťah medzi klientom a ubytovacím zariadením. V tomto prípade vydáva doklad hotel, resp. ubytovacie zariadenie. V ostatných prípadoch doklady vám pre zamestnávateľa vystaví spoločnosť Domalenka.sk.

Pokladničný doklad a jeho náležitosti

Pokiaľ súčasťou dokladu z elektronickej registračnej pokladnice nie je označenie zamestnanca, tento doklad slúži ako doklad o úhrade, ku ktorému zamestnanec priloží ďalší doklad s označením zamestnanca preukazujúci oprávnené výdavky, napr. potvrdenie ubytovacieho zariadenia. Ak obec neustanoví náležitosti potvrdenia o zaplatení dane, prevádzkovateľ ubytovacieho zariadenia sa musí riadiť ustanoveniami zákona o účtovníctve, t. j. musí vystaviť potvrdenie o prijatej sume za daň za ubytovanie a účtovať o nej.

Preukázanie úhrady

Ako doklad o úhrade pobytu poslúži zamestnávateľovi oskenovaný váš výpis z účtu, na ktorom je uvedená platba a meno majiteľa účtu. Prioritne úhrada oprávnených výdavkov na rekreáciu má byť zaplatená z účtu zamestnanca. Jediný prípad, kedy možno akceptovať úhradu z iného účtu je v prípade manželov, ktorí majú bezpodielové spoluvlastníctvo manželov.

V prípade, ak zamestnanec vopred uhradil zálohovú platbu za rekreačný pobyt ubytovaciemu zariadeniu, prípadne zľavovému portálu, pričom na účtovnom doklade (napr. faktúre, či hotelovom účte) je uvedená úhrada zálohovej platby, je potrebné, aby zamestnanec predložil zamestnávateľovi spolu s dokladmi, ktoré mu vystavilo na jeho meno ubytovacie zariadenie, aj napr. výpis z úhrady zálohovej platby, ktorého súčasťou bude aj označenie zamestnanca.

Uvedené platí aj v tom prípade, ak zamestnanec uhradí zálohovú platbu za pobyt alebo celú sumu rekreačného pobytu sprostredkovateľovi daného pobytu (napr. prostredníctvom portálu booking.com a pod.). Zamestnanec musí predložiť zamestnávateľovi výpis z úhrady platby, kde bude uvedené aj označenie zamestnanca, ako aj účtovný doklad za rekreačný pobyt priamo od ubytovacieho zariadenia (nie od sprostredkovateľa ubytovania, napr. od bookingu).

Poskytovanie príspevku zamestnávateľom

Zamestnávateľ poskytne zamestnancovi na jeho žiadosť príspevok na rekreáciu vychádzajúc z predložených účtovných dokladov v najbližšom výplatnom termíne určenom u zamestnávateľa na výplatu mzdy, za predpokladu, že sa zamestnávateľ nedohodne so zamestnancom inak.

Zákonník práce umožňuje zamestnávateľovi sa rozhodnúť, že príspevok na rekreáciu poskytne zamestnancovi prostredníctvom rekreačného poukazu podľa osobitného predpisu. Ak zamestnávateľ poskytne zamestnancovi príspevok na rekreáciu vo forme rekreačného poukazu povinnosťou zamestnávateľa je evidovať dátum začatia rekreácie a skutočné použitie (čerpanie) poukazu zamestnancom. Zamestnávateľ je povinný preveriť splnenie ustanovených podmienok v § 152a Zákonníka práce a to z dôvodu, aby mohol poskytnutý príspevok na rekreáciu oslobodiť od dane.

Účtovanie príspevkov na rekreáciu

Príspevky na rekreáciu zamestnancov poskytované za podmienok ustanovených osobitným predpisom (§ 152a Zákonníka práce) sú daňovým výdavkom zamestnávateľa v zmysle § 19 ods. 2 písm. c) piaty bod zákona o dani z príjmov. U zamestnávateľa náklady na rekreácie vo výške a za podmienok ustanovených pre zamestnancov podľa § 152a ZP sa účtujú na účet 527 - Zákonné sociálne náklady.

| Spôsob poskytnutia príspevku | Účtovanie u zamestnávateľa | Zdanenie u zamestnanca |

|---|---|---|

| Rekreačný poukaz (elektronický/papierový) | Nákup cenín (ak nakupuje poukazy), následne účet 527 - Zákonné sociálne náklady pri čerpaní | Oslobodené od dane (§ 5 ods. 7 písm. b) ZDP) |

| Preplatenie účtovných dokladov | Záväzok v Knihe záväzkov, následne účet 527 - Zákonné sociálne náklady pri úhrade | Oslobodené od dane (§ 5 ods. 7 písm. b) ZDP) |

| Preddavok na rekreáciu | Účtuje sa ako preddavok, zúčtuje sa až po predložení dokladov. Ak podmienky splnené: účet 527 - Zákonné sociálne náklady. Ak nie: zdaní sa zamestnancovi, nie je daňovým výdavkom. | Oslobodené od dane (§ 5 ods. 7 písm. b) ZDP) ak sú splnené podmienky |