Daň z pridanej hodnoty (DPH) je všeobecná nepriama daň, ktorá je zahrnutá v cenách tovarov a služieb. Platiteľmi DPH sa stávajú podnikatelia, ktorí spĺňajú určité podmienky stanovené zákonom č. 222/2004 Z. z. o dani z pridanej hodnoty. Tento článok sa zameriava na podmienky, za ktorých sa podnikateľ stáva platcom DPH, a tiež na aspekty čiastočného odpočtu DPH a špecifiká „čiastočného platcu DPH“.

Povinná registrácia za platiteľa DPH

Zákon o DPH v ustanoveniach § 4, § 4b a § 5 definuje, kedy sa zdaniteľné osoby stávajú platiteľmi dane alebo môžu stať platiteľmi dane. Podľa Finančnej správy sa povinným platcom DPH stáva každá zdaniteľná osoba, ktorá má sídlo, miesto podnikania alebo prevádzkareň v tuzemsku. Ak nemá takéto miesto, ale má v tuzemsku bydlisko alebo sa v tuzemsku obvykle zdržiava, stáva sa platcom DPH.

Podmienky povinnej registrácie

V rámci povinnej registrácie musia byť splnené dve hlavné podmienky:

- Zdaniteľná osoba: Osoba, ktorá žiada o registráciu, musí byť zdaniteľnou osobou, čiže vykonávať ekonomickú činnosť v zmysle zákona o DPH. Za zdaniteľnú osobu sa v zmysle zákona o DPH považuje každá osoba, ktorá vykonáva nezávisle akúkoľvek ekonomickú činnosť podľa § 3 ods. 2 zákona o DPH bez ohľadu na účel alebo výsledky tejto činnosti. Podľa tohto ustanovenia sa ekonomickou činnosťou (ďalej len „podnikanie“) rozumie každá činnosť, z ktorej sa dosahuje príjem a ktorá zahŕňa činnosť výrobcov, obchodníkov a dodávateľov služieb vrátane ťažobnej, stavebnej a poľnohospodárskej činnosti, činnosť vykonávanú ako slobodné povolanie podľa osobitných predpisov, duševnú tvorivú činnosť a športovú činnosť.

- Výška obratu: Zdaniteľná osoba sa stáva platiteľom dane podľa § 4 ods. prvým dňom kalendárneho roka nasledujúceho po kalendárnom roku, za ktorý hodnota bez dane dodaných tovarov alebo služieb touto osobou, ktoré sa zahŕňajú do obratu podľa § 4 ods. 15 zákona o DPH, presiahla 50 000 eur. Do obratu sa zahŕňa reálna hodnota dodávok v čase ich dodania a naopak nie sú zahrnuté platby, ktoré boli uskutočnené pred dodaním. Existuje viacero zložiek, ktoré sa do obratu nezahŕňajú, ako napr. poštové služby, služby zdravotnej starostlivosti, služby sociálnej pomoci, výchovno-vzdelávacie služby atď. Podrobne sú všetky pojmy uvedené v samotnom zákone.

Zmena výpočtu obratu od 1. 1. 2025

Obrat od 1. 1. 2025 sa počíta inak ako sa počítal obrat do 31. 12. 2024. Nespočítava sa každý mesiac hodnota obratu za 12 predchádzajúcich po sebe nasledujúcich kalendárnych mesiacov, ale sa spočítava hodnota obratov dosiahnutých za jednotlivé mesiace kalendárneho roka začínajúc vždy od 1. 1. každého nového kalendárneho roka od nuly (§ 4 ods. 15 zákona o DPH).

Lehota na podanie žiadosti o registráciu

Ak podnikateľ spĺňa obe podmienky, je dôležité, aby sa zaregistroval za platiteľa DPH na daňovom úrade najneskôr do piatich pracovných dní odo dňa, v ktorom presiahla zákonom stanovený obrat alebo nastala skutočnosť, ktorou sa stáva platiteľom dane (§ 4 ods. 2 písm. a) zákona o DPH).

Dôsledky oneskorenej registrácie

V prípade, že sa podnikateľ včas nezaregistruje, daňový úrad mu môže uložiť pokutu v zmysle zákona č. 563/2009 Z. z. o správe daní (daňový poriadok). Pokutu môže uložiť aj vtedy, keď podnikateľ prekročenie limitu nezaznamenal. Na druhej strane mu prináležia daňové povinnosti súvisiace s obdobím, v ktorom už mal byť platiteľom dane, ale nestalo sa tak.

Oneskorená registrácia z pohľadu DPH v roku 2025

Dobrovoľná registrácia za platiteľa DPH

Okrem povinnej registrácie existuje aj registrácia dobrovoľná. Tú môžu využiť osoby, ktoré nedosiahli stanovený limit v hodnote 50 000 eur. Môžete tak dokonca urobiť aj v prípade, ak momentálne nevykonávate ako firma žiadnu ekonomickú činnosť (podnikanie), ale viete doložiť tzv. prípravu na budúce zdaniteľné obchody hodnovernými dôkazmi.

Ako žiadať o dobrovoľnú registráciu?

Dobrovoľná registrácia je jednoduchá a rýchla. Stačí, aby podnikateľ podal potrebné tlačivo na portáli Finančnej správy. Z ponuky elektronických formulárov si vyberie možnosť „Žiadosť o registráciu, oznámenie zmien, žiadosť o zrušenie registrácie na daň z príjmov, daň z pridanej hodnoty a daň z poistenia”. Po jej vyplnení ju odošle na daňový úrad. Finančná správa upozorňuje, že každú podanú žiadosť o dobrovoľnú registráciu daňový úrad posudzuje individuálne s ohľadom na činnosť žiadateľa a rozhodne, či žiadateľa zaregistruje. Ak sú splnené podmienky na registráciu, daňový úrad zaregistruje žiadateľa do 21 dní odo dňa doručenia žiadosti o registráciu a pridelí mu identifikačné číslo pre daň.

Kedy sa oplatí a neoplatí stať sa platcom DPH?

Byť platcom DPH sa oplatí najmä vtedy, keď:

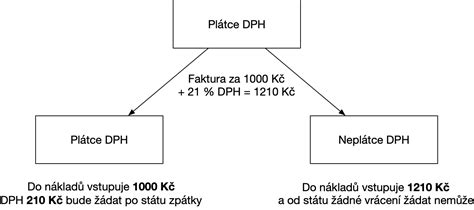

- Podnikateľ chce investovať do vlastného projektu alebo vie, že bude mať vyššie výdavky - pri nákupe tovaru, zariadenia alebo strojov si môže ako platca DPH odpočítať DPH len za predpokladu, že nakupuje od ďalšieho platcu.

- Zákazníci a dodávatelia sú platcovia DPH.

- Podnikateľ chce na svojich partnerov pôsobiť adekvátne.

V niektorých prípadoch sa neoplatí stať sa platcami DPH. Je to napríklad vtedy, keď:

- Zákazníci a klienti sú bežní ľudia, ktorí nie sú platiteľmi DPH - z pohľadu konkurentov, ktorí nie sú platcami DPH, by bol podnikateľ drahší o 20 % sadzbu DPH.

- Drahšie a väčšie vstupy (tovary, služby a pod.) sa nenakupujú s DPH - ak by bol podnikateľ platcom DPH, z takýchto vstupov by si nemohol odpočítať DPH.

- Podnikateľ využíva paušálne výdavky vo výške 60 % zo zdaniteľných príjmov - platitelia DPH si nemôžu uplatňovať paušálne výdavky.

Povinnosti platcov DPH

Noví platitelia DPH sa musia pripraviť na nové zákonné povinnosti. Tieto povinnosti platia pre všetkých platiteľov - nezáleží na tom, či podnikáte ako SZČO alebo máte firmu. Medzi tie hlavné patrí vystavovanie faktúr vo forme daňového dokladu, vedenie daňovej evidencie a podávanie daňových priznaní a kontrolných výkazov.

- Vedenie záznamov: Od okamihu, ktorým sa stanete platiteľom DPH, ste povinný viesť podrobné záznamy o dodaných tovaroch a službách, o prijatých tovaroch a službách v členení na tovary a služby s možnosťou odpočítania DPH, bez možnosti odpočítania DPH a s možnosťou pomerného odpočítania DPH. Takisto musíte viesť podrobné záznamy v súvislosti so zahraničnými dodaniami a nadobudnutiami tovarov a služieb a v súvislosti s rôznymi osobitnými režimami uplatnenia DPH.

- Daňové doklady: Pri fakturácii budete vystavovať tzv. daňový doklad. Ten má viac náležitostí ako „obyčajná" faktúra. Dodávatelia by vám mali začať vystavovať daňové doklady (faktúry) s vaším IČ DPH, teda daňovým identifikačným číslom. Aktualizujte svoje fakturačné údaje (napr. pridajte IČ DPH) a uistite sa, že vaši partneri budú od teraz vystavovať faktúry správne.

- Daňové priznania a kontrolné výkazy: Priznanie k DPH sa podáva elektronicky cez portál finančnej správy. Termín je vždy do 25. dňa nasledujúceho mesiaca. Okrem toho podávate takzvaný kontrolný výkaz, v ktorom uvediete údaje o daňových povinnostiach a odpočtoch, ktoré ste si uplatnili za dané zdaňovacie obdobie. V prípade, ak ste za zdaňovacie obdobie obchodovali s inými krajinami EÚ, musíte podať súhrnný výkaz.

- Zábezpeka na DPH: Od 1. 1. 2025 sa zábezpeka na DPH týka len vymedzeného okruhu osôb. Platca DPH ju skladá na obdobie 12 mesiacov.

Zdaňovacie obdobie

Zdaňovacie obdobie je 1 mesiac. Platca DPH je preto povinný každý mesiac do 25. dňa podať elektronicky daňové priznanie za uplynulý mesiac. Ak ste podnikateľ, platca DPH už 1 rok a váš obrat za uplynulých 12 kalendárnych mesiacov nebol vyšší ako 100 000 eur, môžete požiadať o zmenu na štvrťročné zdaňovacie obdobie.

Čiastočný odpočet DPH a osobitosti

Platiteľ dane (zdaniteľná osoba registrovaná podľa § 4, § 4b a § 5 zákona o DPH) môže uplatniť odpočítanie dane v rozsahu, v akom je príjemcom plnení pre svoj podnik a tieto plnenia sú použité alebo budú použité na účely jeho vlastných zdaniteľných plnení.

Právo na odpočítanie dane

Právo „odpočítať daň“ zodpovedá zásade neutrálneho dopadu dane z pridanej hodnoty na podnikateľa, ktorá je jednou z hlavných zásad systému dane z pridanej hodnoty. Právo odpočítať daň si v zmysle všeobecného pravidla môže uplatniť len platiteľ dane. Základnou podmienkou pre vznik práva na odpočítanie dane je skutočnosť, že vznikla daňová povinnosť buď dodávateľovi tovaru alebo služby alebo samotnému platiteľovi dane. Deň vzniku práva na odpočítanie dane je totožný s dňom vzniku daňovej povinnosti.

Výnimky:

- Príležitostné dodanie nového dopravného prostriedku z tuzemska do iného členského štátu osobou, ktorá nie je platiteľom dane.

- Uplatnenie odpočítania dane zdaniteľnou osobou, ktorá si včas nesplnila registračnú povinnosť a po následnej oneskorenej registrácii si môže uplatniť odpočítanie dane podľa § 55 ods. 3 zákona o DPH v zdaňovacom období, za ktoré v dôsledku nesplnenia tejto povinnosti podáva daňové priznanie po uplynutí lehoty.

Obmedzenia odpočtu DPH

Platiteľ dane si nemôže odpočítať daň pri kúpe tovarov a služieb za účelom pohostenia a zábavy, okrem prípadov, keď ide o poskytnutie služby zamestnancom ako plnenie pre zamestnancov. Ak platiteľ dane použije prijaté tovary a služby pre dodávky tovarov a služieb, pri ktorých môže odpočítať daň a súčasne pre dodávky tovarov a služieb, pri ktorých nemôže odpočítať daň, je podľa § 49 ods. 4 zákona o DPH povinný postupovať pri výpočte pomernej výšky dane, ktorú môže odpočítať podľa § 50 zákona o DPH. Koeficient sa vypočíta ako podiel, v ktorého čitateli je hodnota bez dane dodaných tovarov a služieb za kalendárny rok, pri ktorých je daň odpočítateľná, a v ktorého menovateli je hodnota bez dane zo všetkých dodaných tovarov a služieb za kalendárny rok.

Registrácia podľa § 7 a § 7a zákona o DPH - „čiastočný platca“

Zákon o DPH v ustanovení § 7 definuje, kedy sa musia resp. môžu určité osoby registrovať z dôvodu nadobudnutia tovaru z iného členského štátu, a v ustanovení § 7a definuje, kedy majú zdaniteľné osoby povinnosť registrácie z dôvodu dodania/prijatia určitých služieb do/z iného členského štátu. Zdaniteľná osoba, ktorá nie je platiteľom DPH, je povinná registrovať sa na účely DPH po splnení podmienok uvedených v § 7 a 7a zákona č. 222/2004 Z. z.

Nadobudnutie tovaru z iného členského štátu EÚ (§ 7)

Registráciu zdaniteľných osôb neplatiteľov DPH, ktorí nadobúdajú v tuzemsku tovar z iných členských štátov, upravuje § 7 zákona o DPH. Ide o osoby, ktoré sú povinné platiť daň z nadobudnutia (kúpy) tovaru v tuzemsku z iných členských štátov EÚ, ak hodnota tovaru, ktorý nadobudli (kúpou) z iného členského štátu, dosiahne v kalendárnom roku (sleduje sa obdobie od 01.-12. mesiaca daného kalendárneho roka) sumu 14 000 eur bez DPH. Vznik daňovej povinnosti nastáva 15. dňom kalendárneho mesiaca, ktorý nasleduje po kalendárnom mesiaci, v ktorom sa uskutočnilo nadobudnutie tovaru, alebo dňom vyhotovenia faktúry, ak bola faktúra vyhotovená pre nadobúdateľa tovaru pred 15. dňom.

Dodanie/prijatie služieb do/z iného členského štátu (§ 7a)

Ak živnostník chce fakturovať do krajín EÚ, musí sa zaregistrovať na príslušnom daňovom úrade podľa § 7a a musí mu byť pridelené IČ DPH, ktoré je následne povinný uvádzať na svojich zahraničných faktúrach. Nestáva sa však týmto platcom DPH, skôr sa stáva akýmsi „čiastočným platcom“ a je jeho povinnosťou každé 3 mesiace zaslať daňovému úradu výkaz o takto fakturovaných službách či tovaroch do zahraničia. Nevzniká mu daňová povinnosť, ako pri platcoch DPH. Tieto osoby nie sú platiteľmi DPH - nemajú nárok na odpočet DPH.

Zdaniteľná osoba je povinná odviesť z takejto prijatej služby daň aj v prípade, ak si nesplnila registračnú povinnosť podľa § 7a zákona o DPH. Správca dane navyše uloží pokutu v zmysle zákona č. 563/2009 Z. z.

Samozdanenie a záznamová povinnosť

Povinnosť platiť daň pri intrakomunitárnom nadobudnutí tovaru ukladá ustanovenie § 69 ods. 6 zákona o DPH - ide o tzv. samozdanenie. Platiteľ DPH toto samozdanenie riadne uvádza v daňovom priznaní za príslušné zdaňovacie obdobie (mesiac alebo štvrťrok) ako svoju daňovú povinnosť. Platiteľ dane má okrem toho aj povinnosť viesť osobitné záznamy o nadobudnutí tovarov z iného členského štátu (tzv. záznamová povinnosť).

Odpočet DPH pri kúpe nehnuteľnosti

Podmienky odpočtu DPH pri kúpe nehnuteľnosti upravujú ustanovenia § 49 až § 51 zákona č. 222/2004 Z. z. Vo všeobecnosti platí, že platiteľ dane má právo na odpočítanie dane, ak nehnuteľnosť použije na dodávky tovarov a služieb, ktoré podliehajú zdaneniu.

Podmienky odpočtu DPH

- Využitie na podnikanie: Nehnuteľnosť musí byť využívaná na podnikanie, t. j. na činnosti, ktoré sú predmetom dane.

- Zdaniteľné plnenia: Nehnuteľnosť musí byť využívaná na dodávky tovarov a služieb, ktoré podliehajú zdaneniu.

- Doklad o kúpe: Platiteľ musí mať faktúru od dodávateľa, na ktorej je uvedená suma DPH.

Úprava odpočítanej DPH pri investičnom majetku

Ak platiteľ nadobudne nehnuteľný investičný majetok uvedený v § 54 ods. 2 písm. a) až c) zákona o DPH, obdobie na úpravu odpočítanej DPH je 20 kalendárnych rokov. Ak dôjde počas tohto obdobia k zmene účelu použitia nehnuteľnosti, platiteľ je povinný upraviť odpočítanú DPH.

Praktické príklady

Príklad 1: Presiahnutie obratu 50 000 eur

Podnikateľ pán Janko sa zaoberá výrobou gombíkov. Dňa 29.09.2025 predajom tohto tovaru v tuzemsku presiahol obrat 50 000 eur. Ďalej do konca roka predal ešte tovar v hodnote 5 000 eur.

Riešenie: Keď pán Janko ku dňu 29.09.2025 predajom gombíkov na Slovensku presiahol obrat 50 000 eur, je povinný do 06.10.2025 podať žiadosť o registráciu v zmysle § 4 ods. 2 písm. a) zákona o DPH.

Príklad 2: Presiahnutie obratu 62 500 eur

Zdaniteľná osoba - pán Miško zmenil druh podnikateľskej činnosti a od 01.01.2025 začal podnikať v oblasti nákupu a predaja stavebných pozemkov. Predajom stavebných pozemkov presiahol k 17.04.2025 obrat vo výške 50 000 eur a súčasne aj obrat 62 500 eur.

Riešenie: Pán Miško sa stáva platiteľom dane dňom dodania nehnuteľnosti dňa 17.04.2025. Je povinný podať žiadosť o registráciu pre DPH v zmysle § 4 ods. 2 písm. b) zákona o DPH do 28.04.2025.

Príklad 3: Súbeh presiahnutia obratu a inej skutočnosti

Spoločnosť s ručením obmedzeným Skalka zaoberajúca sa poskytovaním vedenia účtovníctva iným zdaniteľným osobám, presiahla obrat 50 000 eur dňa 14.03.2025. Dňa 19.03.2025 sa stala právnym nástupcom iného platiteľa dane.

Riešenie: Keď obchodná spoločnosť Skalka dňa 14.03.2025 presiahla obrat 50 000 eur, do 21.03.2025 má povinnosť podať žiadosť o registráciu pre daň v zmysle § 4 ods. 2 písm. a) zákona o DPH. Avšak, keď dňa 19.03.2025 sa stala právnym nástupcom iného platiteľa dane, stáva sa platiteľom dane týmto dňom (§ 4 ods. 1 písm. c) zákona o DPH), nie až dňom 01.01.2026.