V daňovom systéme existuje možnosť uplatniť si nezdaniteľnú časť základu dane (NČZD) na manželku alebo manžela, ktorá môže významne znížiť celkovú daňovú povinnosť. Táto možnosť je dostupná za splnenia určitých podmienok, ktoré sa týkajú najmä výšky príjmov manželky/manžela a starostlivosti o deti alebo iných okolností.

Podmienky uplatnenia NČZD na manželku

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku (manžela) len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívnych príjmov. Nie je možné si ju uplatniť z pasívnych príjmov.

Výška NČZD na manžela/manželku závisí od výšky základu dane daňovníka, ktorý si túto NČZD uplatňuje, a od výšky vlastných príjmov manželského partnera. Treba ale dať pozor na to, ak mala manželka alebo manžel v priebehu roka príjem, o výšku tohto príjmu sa NČZD manželského partnera znižuje. Medzi takéto príjmy patrí príjem z pracovného pomeru, príjem z podnikania, materské a aj tehotenské.

Nezdaniteľná časť základu dane na manželku sa uplatňuje na základe splnenia jednej z nasledujúcich podmienok:

- Daňovník sa staral/a o vyživované maloleté dieťa žijúce s vami v domácnosti (§ 3 ods. 2 Zákona č. 571/2009 Z. z.).

- V zdaňovacom období poberala/poberal peňažný príspevok na opatrovanie (Zákon č.447/2008 Z. z.).

- Príspevok športovému reprezentantovi (zákon č. 112/2015 Z. z. o príspevku športovému reprezentantovi a o zmene a doplnení zákona č. 461/2003 Z. z.).

- Príspevok na čiastočnú úhradu splátky úveru na bývanie podľa zákona č. 526/2023 Z. z.

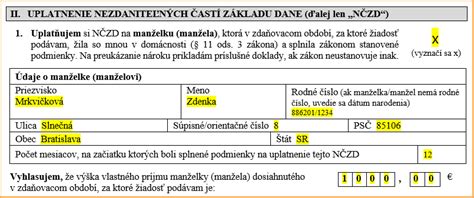

Peňažný príspevok na opatrovanie vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku. Nezdaniteľná časť základu dane na manželku sa uplatní za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto NČZD.

Vlastný príjem manželky a jeho vplyv na NČZD

Výška vlastného príjmu manželky sa v podávanom daňovom priznaní nepreukazuje, nie je potrebné ako prílohu daňového priznania prikladať doklady o skutočnom vlastnom príjme manželky. V daňovom priznaní iba uvediete výšku vlastného príjmu manželky a tiež počet mesiacov, na začiatku ktorých boli splnené podmienky na uplatnenie nároku.

Dosiahnutý príjem zo závislej činnosti aj suma materského vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku. Materské, tehotenské, nemocenské dávky, všetky druhy dôchodkov, výhry a pod. sa započítavajú do vlastného príjmu.

Vlastným príjmom manželky pre účely uplatnenia NČZD na manželku je príjem manželky znížený o poistné a príspevky, ktoré manželka v príslušnom zdaňovacom období bola povinná z tohto príjmu zaplatiť.

Rozdiel medzi sumou 4 124,74 eur a vlastným príjmom manželky / manžela žijúcej s ním v domácnosti, ak manželka / manžel mala vlastný príjem nepresahujúci sumu 4 124,74 eur.

Rozdiel medzi sumou 13 620,22 a 1/4 základu dane daňovníka, ak manželka / manžel žijúca s ním v domácnosti nemala žiadny vlastný príjem. (Ak táto suma je nižšia ako nula, nezdaniteľná časť základu dane na manželku / manžela je nula).

Rozdiel medzi sumou 13 620,22 a 1/4 základu dane daňovníka zníženej o vlastný príjem manželky (manžela) žijúcej s ním v domácnosti, ak manželka / manžel mala vlastný príjem. (Ak táto suma je nižšia ako nula, nezdaniteľná časť základu dane na manželku / manžela je nula).

Nula bez ohľadu na výšku príjmov manželky / manžela.

Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za mesiace, na začiatku ktorých boli splnené podmienky na uplatnenie tejto NČZD.

Príklady uplatnenia NČZD na manželku

Príklad 1: Manželka mala v roku 2021 príjem na základe dohody o pracovnej činnosti vo výške 1 283 eur. Celý rok 2021 sa starala o dieťa vo veku do 3 rokov a poberala materské vo výške 1 245 eur. Manžel mal základ dane z podnikania vo výške 39 250 eur. Výpočet bude nasledovný: [13 620,22 - (39 250/4) - 2 528] = 1 279,50.

Príklad 2: Daňovník si chce uplatniť NČZD na manželku, ktorej sa 2.4.2021 narodilo dieťa. Manželka v roku 2021 mala príjem zo zamestnania a poberala materské spolu vo výške 3 500 eur. Manžel mal základ dane 18 500 eur. U NČZD na manželku bude výpočet nasledovný: [(4 124,74 - 3 500):12] x 8 = 416,49.

Príklad 3: Manželka daňovníka dosiahne v roku 2025 príjem zo zamestnania za dva mesiace vo výške 1 512 eur, a tiež materské vo výške 1 215 eur (spolu príjem 2 727 eur). Manželov dosiahnutý základ dane bude vo výške 48 500 eur. Manžel si uplatní na manželku NČZD vo výške 2 518,97 eura, a to za podmienky, že manželka sa stará o vyživované dieťa do 3 rokov počas celého roka 2025.

Príklad 4: Manželka v roku 2025 nebude mať žiadny príjem. Stará sa o maloleté dieťa vo veku 2 rokov. Manžel má nárok na nezdaniteľnú časť základu dane vo výške 4 036,61 eur.

Príklad 5: Manželka sa stará o dieťa vo veku 1 rok, v priebehu roka bude poberať materské spolu 1 224 eur a rodičovský príspevok. Rodičovský príspevok sa do vlastného príjmu nezapočítava. Manžel má nárok na nezdaniteľnú časť základu dane vo výške 4 036,61 eur, ako rozdiel medzi nezdaniteľnou časťou základu dane 5 260,61 a sumou materského vo výške 1 224 €, ktoré sa považuje za vlastný príjem manželky.

Situácia starobných dôchodcov a NČZD

Poberatelia starobných dôchodkov majú špecifické pravidlá týkajúce sa uplatnenia nezdaniteľnej časti základu dane na daňovníka. Nárok na uplatnenie nezdaniteľnej časti na daňovníka nemajú tí daňovníci, ktorým bol dôchodok priznaný spätne k začiatku zdaňovacieho obdobia (k 1.1.) alebo k začiatku predchádzajúcich zdaňovacích období a ak suma tohto dôchodku je v úhrne vyššia ako suma nezdaniteľnej časti základu dane.

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom a za príslušný rok si uplatňoval nezdaniteľnú časť na daňovníka, musí podať dodatočné daňové priznanie.

Pre ľudí, ktorí sa blížia k dôchodkovému veku, respektíve uvažujú o predčasnom dôchodku, je dôležité zvážiť načasovanie žiadosti o dôchodok. Ak je to možné, je vhodné nežiadať o dôchodok krátko pred koncom roka, respektíve k 1.1., ale počkať so žiadosťou o dôchodok do 2. januára nasledujúceho roka, aby sa predišlo strate nároku na NČZD.

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať o priznanie starobného dôchodku. Ak tak neurobí a naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

Príklad: Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok. V apríli 2020 mu bol spätne priznaný starobný dôchodok k 1.10.2018. Podľa zákona je povinný podať dodatočné daňové priznanie za rok 2019 do konca mája 2020 a zaplatiť daňový nedoplatok.

Príjmy, ktoré sa nezapočítavajú do vlastného príjmu

Niektoré dávky a príspevky sa do vlastného príjmu manželky nezapočítavajú. Medzi ne patrí napríklad rodičovský príspevok (štátna sociálna dávka).

13. dôchodok je od 1.7.2024 dôchodková dávka vyplácaná z dôchodkového poistenia a nie je štátna sociálna dávka. Z uvedeného dôvodu sa 13. dôchodok nezapočítava do vlastného príjmu.

Medzi príjmy, ktoré sa nezapočítavajú do vlastného príjmu manželky patria aj:

- Štátne sociálne dávky (napr. rodičovský príspevok).

- 13. dôchodok.

Iné nezdaniteľné časti základu dane

Okrem nezdaniteľnej časti na manželku existujú aj iné nezdaniteľné časti základu dane, ktoré môže daňovník využiť:

- Nezdaniteľná časť základu dane na daňovníka.

- Nezdaniteľná časť základu dane na kúpele - manželka, deti.

- Nezdaniteľná časť základu dane na DDS - III. pilier.

Možnosť uplatniť si nezdaniteľnú časť na preukázateľne zaplatené úhrady súvisiace s kúpeľnou starostlivosťou bola od 1.1.2021 zrušená.

Príspevky na doplnkové dôchodkové sporenie (tzv. III. pilier) je možné si uplatniť ako zníženie základu dane, maximálne do výšky 180 eur za rok, za splnenia špecifických podmienok týkajúcich sa účastníckej zmluvy.

Nezdanitelné části základu daně | EDULAM

Pri ročnom zúčtovaní alebo podávaní daňového priznania je dôležité správne identifikovať všetky nároky na nezdaniteľné časti základu dane, aby sa maximalizovalo daňové zvýhodnenie.