Tvorbu a použitie sociálneho fondu stanovuje zákon č. 152/1994 Z. z. Sociálny fond teda tvorí každý zamestnávateľ, ktorý zamestnáva zamestnanca v pracovnom pomere v súlade s § 42 zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len „Zákonník práce“). Zamestnávateľom sa fyzická alebo právnická osoba stáva, ak začne zamestnávať aspoň jednu fyzickú osobu v pracovno-právnom vzťahu, tzn. vypláca jej príjem zo závislej činnosti podľa § 5 zákona č. 595/2003 Z. z. Zamestnávateľ nemusí byť len podnikateľ, môže ísť aj o neziskový sektor. V prípade pracovnoprávnych vzťahov na základe iných typov zmlúv, napr. zákon č. 73/1998 Z. z. zákon č. 200/1998 Z. z. zákon č. 385/2000 Z. z. zákon č. 312/2001 Z. z. zákon č. 315/2001 Z. z. zákon č. 346/2005 Z. z.

Právnou normou upravujúcou tvorbu a použitie sociálneho fondu je zákon č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona o daniach z príjmov. Sociálny fond musia tvoriť povinne všetci zamestnávatelia, ktorí majú sídlo alebo bydlisko na území Slovenskej republiky a zamestnávajú aspoň jedného zamestnanca v pracovnom alebo služobnom pomere. Obdobným pracovným vzťahom sa rozumie napr. štátna služba. V praxi sú najčastejšie aplikovanými pracovnoprávnymi predpismi zákon č. 311/2001 Z. z. Zákonník práce, zákon č. 552/2003 Z. z. o výkone práce vo verejnom záujme, zákon č. 400/2009 Z. z. Ak zamestnávatelia zamestnávajú zamestnancov len na základe dohody o vykonaní práce alebo na základe dohody o brigádnickej práci študentov, z ich odmeny nemajú povinnosť tvoriť sociálny fond. Sociálny fond sa netvorí a ani sa nemôže čerpať pre zamestnancov, ktorí nie sú v pracovnom pomere alebo v služobnom pomere k zamestnávateľovi, sú spoločníci s. r. o., členovia družstva bez uzatvoreného pracovného vzťahu, štatutárne orgány, prípadne ďalšie osoby. V prípade čerpania sociálneho fondu pre uvedené osoby by išlo o neoprávnené krátenie daňovo uznateľných nákladov. Keďže ide o daňovo uznateľné náklady na základe pracovnoprávneho predpisu, je potrebné dodržať zákonom stanovené pravidlá.

Zdroje sociálneho fondu

V zmysle § 3 ods. 1 zákona o sociálnom fonde sa fond tvorí z:

- Povinného prídelu.

- Ďalšieho prídelu.

- Ďalších zdrojov.

V zmysle § 3 ods. 1 písm. a) zákona o sociálnom fonde sa povinný prídel do sociálneho fondu tvorí vo výške 0,6 % až 1 % zo základu podľa § 4 ods. 1. Pri splnení týchto podmienok môže aj zamestnávateľ, ktorý nemá uzatvorenú kolektívnu zmluvu, tvoriť sociálny fond až do výšky 1 % zo základu. Ak by sa na zvýšení tvorby sociálneho fondu v kolektívnej zmluve dohodlo bez toho, aby boli splnené podmienky dosiahnutia zisku a splnenia daňových a odvodových povinností, je táto dohoda v zmysle § 4 ods. 2 písm. a) zákona č. 2/1991 Zb.

V zmysle § 3 ods. 1 písm. b) zákona o sociálnom fonde sa sociálny fond môže tvoriť ďalším prídelom vo výške dohodnutej v kolektívnej zmluve alebo vo vnútornom predpise, ak u zamestnávateľa nemôže pôsobiť odborový orgán (nemôže sa uzatvoriť kolektívna zmluva podľa zákona č. 73/1998 Z. z. o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže SR a Železničnej polície), najviac však vo výške 0,5 % zo základu ustanoveného v § 4 ods. 1, alebo ak kolektívna zmluva uzatvorená nie je alebo v rámci kolektívnej zmluvy nie je dohodnutá výška, vo výške sumy potrebnej na úhradu výdavkov na dopravu do zamestnania a späť zamestnancom, ktorí dochádzajú do zamestnania verejnou dopravou a ktorých priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky zistenej Štatistickým úradom SR za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí sociálny fond, a to najviac vo výške 0,5 % zo základu ustanoveného v § 4 ods. 1.

V zmysle § 3 ods. 1 písm. c) zákona o sociálnom fonde sa sociálny fond môže tvoriť z ďalších zdrojov, ktorými podľa § 4 ods. 2 a 3 sú:

- ďalšie zdroje nepovinné podľa zákona o sociálnom fonde alebo podľa iných všeobecne záväzných právnych predpisov,

- dary, dotácie a príspevky poskytnuté zamestnávateľovi do fondu,

- prídel zamestnávateľa z použiteľného zisku.

Zamestnávateľ (právnická osoba alebo fyzická osoba so sídlom, miestom podnikania na území Slovenskej republiky), ktorý zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu. Zamestnávateľ, ktorý vytvára zisk, môže prispievať do fondu prídelmi z použiteľného zisku. Celková suma prostriedkov fondu použitých na tieto účely nesmie prekročiť 0,05 % zo základu.

Základ pre výpočet prídelu do sociálneho fondu

Základom na určenie ročného prídelu do sociálneho fondu je podľa § 4 ods. 1 zákona o sociálnom fonde súhrn hrubých miezd a platov zúčtovaných zamestnancom na výplatu za kalendárny rok. Základom na určenie mesačného prídelu do sociálneho fondu je súhrn hrubých miezd a platov zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac.

Pre určenie hrubých miezd a platov zákon o sociálnom fonde odkazuje na konkrétne ustanovenia zákonom upravujúce odmeňovanie zamestnancov, ktoré presne vymedzujú štruktúru, resp. jednotlivé zložky mzdy a platu v závislosti od subjektov, na ktoré sa príslušný zákon vzťahuje, napr. na § 118 ods. 2 Zákonníka práce, § 84 ods. 1 zákona č. 73/1998 Z. z. o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže SR a Železničnej polície, § 78 ods. 1 zákona č. 312/2001 Z. z. o štátnej službe, § 4 ods. 1 zákona č. 553/2003 Z. V roku 2020 sa bude vychádzať z priemernej mesačnej mzdy zamestnanca v hospodárstve SR za rok 2018. Tá bola stanovená Štatistickým úradom SR v sume 1 013 eur, tzn. Priemerná mesačná mzda bola stanovená vo výške 954 eur. Priemerný mesačný zárobok zamestnanca tak nemôže presiahnuť 50 % z 954 eur, t. j.

Účtovanie sociálneho fondu v MRP

Tvorba sociálneho fondu: Počas roka sa o sociálnom fonde neúčtuje v peňažnom denníku, tvorba sociálneho fondu sa eviduje len v Knihe sociálneho fondu. Použitie sociálneho fondu: Výdavky zo sociálneho fondu sa v peňažnom denníku evidujú v stĺpci, ktorý neovplyvňuje základ dane.

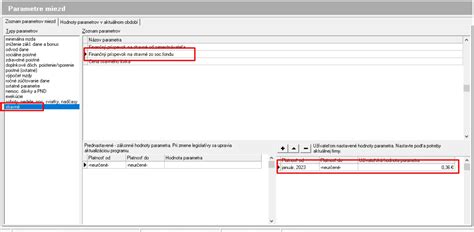

Pri založení novej firmy je do mzdového číselníka automaticky pridaná špeciálna položka '879 Tvorba sociálneho fondu'. Nachádza sa na karte Poistné (zdravotné, sociálne, DDP, soc. Výpočet základu na určenie prídelu do sociálneho fondu nastavíte na záložke Vymeriavací základ (podobne ako u iných poistných). Ak už v minulosti ste používali položku typu "bežné poistné" pre tvorbu soc. fondu skontrolujte nastavenie v parametroch programu. Tu nastavte položku ktorú používate pre tvorbu soc. Výsledkom je nadefinovaná tvorba sociálneho fondu.

V menu Nastavenie kliknite na Peňažný denník a v zoznamoch vyberte Účty a pokladne. Nový účet alebo pokladňu pridáte ak je zatlačené tlačítko Editácia. Presun finančných prostriedkov napr. V peňažnom denníku pridajte zápis (výber z pokladne alebo účtu). V riadku Účet/pokladňa vyberte pokladňu alebo účet, z ktorého peniaze vyberáte, napr. Pokl. V položkách zápisu zadajte pohyb 26 - sociálny fond a sumu 500,-€, ktorú potrebujete presunúť napr. z pokladne Pokl do pokladne P/SF (sociálneho fondu). Do stĺpca Typ DPH zadajte 39. Zápis uložíte kliknutím na tlačítko OK.

Pri požiadavke na čerpanie sociálneho fondu zadajte do peňažného denníka zápis (výdaj z pokladne sociálneho fondu P/SF). V riadku Účet/pokladňa vyberte pokladňu sociálneho fondu P/SF. V položkách zápisu zadajte pohyb 35 - sociálny fond (čerpanie) a sumu napr. 100,-€, ktorú čerpáte z pokladne P/SF (sociálneho fondu). Do stĺpca Typ DPH zadajte 39. Zápis uložíte kliknutím na tlačítko OK.

Položky Sociálneho fondu si môžeme vytlačiť cez Výstupy v Peňažnom denníku. Po kliknutí na tlačítko Ukážka/Tlač v otvorenom okne Poladňa, účet - výber v rozbaľovacom zozname Účty vyberte P/SF. Po kliknutí na tlačítko Ukážka/Tlač v otvorenom okne Prehľad pohybov - výber do rozbaľovacieho zoznamu Pohyb zapíšte 14,35. Zoznam zápisov (peň. Po kliknutí na tlačítko Ukážka/Tlač v otvorenom okne Zoznam zápisov - výber do rozbaľovacieho zoznamu Pohyb zapíšte 14,35. Súčty a obraty (peň. Kliknutím na tlačítko Ukážka/Tlač vytlačíte zostavu.

Príklady účtovania a daňové aspekty

Príspevok na stravovanie: Zamestnávateľ, okrem príspevku z prevádzkových prostriedkov vo výške 55 % z ceny jedla, prispieva zamestnancom zo sociálneho fondu na stravovanie vo výške 0,30 € na jedno jedlo zabezpečené v stravovacom zariadení iného zamestnávateľa. Tento príspevok, poskytnutý v nepeňažnej forme, je od dane oslobodený.

Finančný príspevok na stravovanie: Zamestnávateľ, ktorý nemá možnosť zabezpečiť stravovanie, poskytuje svojim zamestnancom finančný príspevok na stravovanie z prevádzkových prostriedkov vo výške 4 € a zo sociálneho fondu vo výške 0,20 € na jedlo v odpracovaný deň. V tomto prípade nie je možné aplikovať oslobodenie od dane podľa § 5 ods. 7 písm. b) zákona o dani z príjmov.

Firemná oslava: Zamestnávateľ zorganizoval firemnú oslavu, ktorá sa konala po pracovnej zmene v hotelovom zariadení. Zamestnancom a ich rodinným príslušníkom zabezpečil občerstvenie, ktoré uhradil zo sociálneho fondu. Oslobodenie od dane podľa § 5 ods. 7 písm. b) a c) zákona o dani z príjmov nie je možné uplatniť, pretože občerstvenie podaním jedla a nealkoholických nápojov nebolo na pracovisku zamestnancov a poskytlo sa aj rodinným príslušníkom. Hodnota občerstvenia poskytnutá jednotlivým zamestnancom a ich rodinným príslušníkom je zdaniteľným príjmom zo závislej činnosti.

Z pohľadu zamestnanca sú príjmy (peňažné aj nepeňažné plnenie) zo závislej činnosti definované a zdaniteľné v súlade s § 5 zákona č. 595/2003 Z. z. príjmy, ktoré nie sú predmetom dane - definované v § 3 ods. 2 a § 5 ods. príjmy oslobodené od dane - definované v § 9 a § 5 ods. Príklad č. § 5 ods. 7 písm. § 7 ods. 1 písm. § 7 ods. 1 písm.

Povinné plnenia voči zamestnancom, či už ide o stravovanie alebo rekreácie, vstupujú zamestnávateľovi do daňových výdavkov. Dobrovoľné plnenia zo sociálneho fondu - nad rozsah ustanovený predpismi, tzn. podľa znenia zákona o dani z príjmov je oslobodená suma príspevku v súlade s § 152a Zákonníka práce. Musia byť teda splnené podmienky a výška príspevku na rekreáciu v sume 55 % oprávnených výdavkov, najviac však v sume 275 eur za kalendárny rok. Ak zamestnávateľ zo sociálneho fondu poskytne príspevok nad tento stanovený rozsah, táto časť príspevku bude u zamestnanca podliehať zdaneniu, odvodom. Príklad č. § 5 ods. 7 písm.

Z pohľadu zamestnanca predstavujú príspevky na doplnkové dôchodkové sporenie platené zamestnávateľom jeho nepeňažný príjem, ktorý nenájdeme definovaný vo „výnimke“ (nie je predmetom dane/oslobodené od dane) - v súlade s § 5 zákona o dani z príjmov podlieha zdaňovaniu. Výnimku však nájdeme v sociálnom poistení, podľa ktorej sa tento príjem nezahŕňa do vymeriavacieho základu. Príklad č.

Zo sociálneho fondu je možné poskytnúť zamestnancovi aj sociálnu výpomoc. Pri posudzovaní povinnosti zdaňovania u zamestnanca je dôležitý konkrétny účel sociálnej výpomoci. § 5 ods. 7 písm. z dôvodu dočasnej pracovnej neschopnosti zamestnanca, ktorej nepretržité trvanie prekročí prevažnú časť zdaňovacieho obdobia, poskytovaná z prostriedkov sociálneho fondu, vyplatená v úhrnnej výške najviac 2 000 eur za zdaňovacie obdobie len od jedného zamestnávateľa, pričom, ak takáto sociálna výpomoc presiahne v zdaňovacom období 2 000 eur, do základu dane (čiastkového základu dane) sa zahrnie len sociálna výpomoc nad takto ustanovenú sumu.

Plnenia zo sociálneho fondu, či už ide o peňažné alebo nepeňažné plnenia, teda môžu byť zdaniteľné aj nezdaniteľné. Zároveň platí, že ak peňažný, nepeňažný príjem zamestnanca podlieha zdaneniu podľa § 5 zákona o dani z príjmov, podlieha aj odvodom do Sociálnej poisťovne (zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov) a do zdravotnej poisťovne (zákon č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov).

Aj zákon o sociálnom fonde v § 5 ustanovuje, že u zamestnávateľov, ktorých predmet činnosti je zameraný na dosiahnutie zisku, je tvorba sociálneho fondu v zmysle § 3 ods. 1 písm. a) a písm. b) zákona o sociálnom fonde súčasťou výdavkov s odkazom na § 19 ods. 1 zákona o dani z prímov. Tvorbu sociálneho fondu z iných zdrojov podľa § 3 ods. 1 písm. c) zákona o sociálnom fonde a tvorbu nad limit stanovený zákonom o sociálnom fonde nie je možné uznať za daňový výdavok. V zmysle § 21 ods. 1 písm. n) zákona o dani z príjmov nie sú daňovo uznané výdavky na sociálne účely, ktoré nie sú povinné zo zákona. Podľa § 19 ods. 2 písm. a) zákona o dani z príjmov sú daňovými výdavkami náklady, ktoré je daňovník povinný platiť podľa osobitného predpisu, ktorým je aj zákon o sociálnom fonde.

Príjmy zo sociálneho fondu sú na daňové účely rovnocenné s ostatnými príjmami zo závislej činnosti. V zmysle § 3 ods. 2 písm. b) zákona o dani z príjmov predmetom dane nie sú úvery a pôžičky. V zmysle § 5 ods. 5 zákona o dani z príjmov predmetom dane nie sú ďalšie taxatívne vymenované príjmy zamestnancov poskytované na základe osobitných predpisov, ktoré môžu byť poskytované aj z prostriedkov sociálneho fondu, napr. úhrada preventívnej zdravotnej starostlivosti v zmysle zákona č. 124/2006 Z. z. o bezpečnosti a ochrane zdravia pri práci zo sociálneho fondu je príjmom, ktorý je od dane oslobodený. V prípade poskytnutia takéhoto príjmu nad rámec osobitného predpisu je tento príjem už predmetom dane v zmysle § 5 ods. 1 písm. b) príjem, ktorý je od dane oslobodený - ide o príjmy v zmysle § 5 ods. 7 zákona o dani z príjmov a všetky ostatné príjmy a v zmysle § 5 ods. 1 písm. f) zákona o dani z príjmov sa považujú za príjem zo závislej činnosti, ktorý sa zdaňuje v čase plnenia spolu s ostatnými zložkami príjmu zo závislej činnosti, t. j. nepeňažné plnenia poskytnuté bývalým zamestnancom, poberateľom predčasného starobného dôchodku, starobného dôchodku, výsluhového dôchodku po dovŕšení dôchodkového veku podľa § 5 ods. 1 písm. k) zákona o dani z príjmov.

Zamestnávateľ je povinný vybrať zo zdaniteľnej mzdy preddavok na daň v súlade s § 35 zákona o dani z príjmov. Nepeňažné plnenie poskytnuté zamestnancovi je v súlade s § 5 ods. 3 písm. d) zákona o dani z príjmov u zamestnanca zdaniteľným príjmom zo závislej činnosti.

Zúčtovanie prostriedkov fondu za kalendárny rok vykoná zamestnávateľ najneskôť do 31. januára nasledujúceho roka. Ak sa vedie sociálny fond na osobitnom účte v banke alebo v pobočke zahraničnej banky za mesiac december, môže zamestnávateľ tvoriť fond z predpokladanej výšky miezd alebo platov a previesť finančné prostriedky na účet fondu do 31. Ak zamestnávateľ vypláca mzdu alebo plat vo viacerých výplatných termínoch, za deň výplaty sa považuje posledný dohodnutý deň výplaty mzdy alebo platu za uplynulý kalendárny mesiac.