Dôchodkový vek sa na Slovensku automaticky zvyšuje a deň odchodu do penzie sa pre mnohých postupne vzďaľuje. Tento trend sa začal v roku 2017 a pokračuje aj v nasledujúcich rokoch. Zvyšovanie veku odchodu do penzie sa síce zmierňuje, ale je rýchlejšie, ako štát pôvodne predpokladal.

Vláda Roberta Fica v roku 2012 presadila zmenu, aby sa vek odchodu do dôchodku menil v závislosti od vývoja strednej dĺžky života najmladších seniorov. Cieľom tohto kroku bolo zlepšiť finančnú bilanciu dôchodkového systému. Pomalšie tempo predlžovania dôchodkového veku by oslabilo snahu o zlepšenie finančnej bilancie.

Koho sa zvyšovanie týka a koho nie

Zvyšovanie dôchodkového veku sa v zásade týka každého, kto sa narodil po 31. decembri 1954.

- Jednu výnimku majú niektoré ženy narodené v rokoch 1955 až 1961, pričom záleží na tom, koľko detí vychovali.

- Nižší vek odchodu do penzie majú aj poistenci, ktorí dostatočne dlho pracovali vo zvýhodnenej pracovnej kategórii.

Príklady výnimiek pre ženy:

- Žena narodená v marci 1956 s 2 deťmi: Jej dôchodkový vek je 61 rokov a nárok na starobnú penziu dosiahne v marci 2017.

- Žena narodená v júni 1957 s 3 alebo 4 deťmi: Jej dôchodkový vek je 60 rokov a do penzie môže ísť v júni 2017.

- Žena narodená v januári 1955 s 1 dieťaťom: Nemá výnimku, jej dôchodkový vek je 62 rokov a 76 dní a o starobnú penziu môže požiadať najskôr od polovice marca 2017.

Vzďaľuje sa aj predčasná penzia

Zvýšenie dôchodkového veku sa dotkne aj ľudí, ktorí uvažujú o skoršom odchode do penzie. Napríklad v tomto roku si predčasný dôchodok vyžaduje 60 rokov a 76 dní. Naďalej platí, že do predčasnej penzie môžete ísť najviac dva roky pred dosiahnutím dôchodkového veku. Keďže z roka na rok sa podmienky menia, Sociálna poisťovňa bude vychádzať z aktuálneho stavu v deň podania žiadosti.

Kritika a požiadavky na zmenu

Jozef Kollár, prezident Konfederácie odborových zväzov SR (KOZ SR), vyslovil zásadný nesúhlas s ďalším zvyšovaním dôchodkového veku a s jeho formou. Upozornil, že zvyšovanie dôchodkového veku touto formou je neprijateľné aj pre rýchlosť - za dva roky sa zvýši takmer o päť mesiacov. KOZ SR nie je presvedčená, že zdravotný stav populácie na Slovensku je taký dobrý, aby ospravedlňoval takto rýchle predlžovanie pracovného života.

Jozef Kollár tiež upozornil, že zvýšenie dôchodkového veku o štyri mesiace a sedemnásť dní v priebehu dvoch rokov nezodpovedá priemernému veku dožitia ani zdravotnému stavu populácie na Slovensku. Podľa J. Kollára je reálne, že pri súčasnom nastavení pôjdu súčasní tridsiatnici do starobného dôchodku vo veku 68 rokov. Preto odborári žiadali v petícii maximálny vek zastropovať na 64 rokoch.

Beseda so spisovateľom Jozefom Kollárom

Zastropovanie dôchodkového veku a jeho dôsledky

S nápadom zastropovať dôchodkový vek na 64 rokoch sa stotožnili koaličné strany Smer a SNS. S podporou niektorých opozičných subjektov by mohli presadiť vek odchodu do dôchodku cez ústavný zákon. Takýto postup však vyvolal odpor odborníkov. Klub ekonomických analytikov v otvorenom liste upozornil, že by to znamenalo krok späť pre dlhodobú udržateľnosť verejných financií a ohrozenie budúcich dôchodkov. Analytici dodali, že zavedenie automatického mechanizmu predišlo pravidelnému politickému boju o to, či a o koľko dôchodkový vek zvyšovať.

Aby štát vedel neskôr zaplatiť dlhší čas strávený v dôchodku, bude musieť zvýšiť už dnes vysoké odvody, znížiť priznávané dôchodky alebo akceptovať výrazne viac kvalifikovaných pracovníkov zo zahraničia. Ministerstvo financií predstavilo nápad podmieniť ústupok odborárom priaznivým vývojom verejných financií. Radovan Ďurana z Inštitútu ekonomických a spoločenských analýz sa obáva, že naviazanie veku odchodu do dôchodku na dlhovú brzdu by mohlo spôsobiť opak, pretože politici by mohli uvoľniť brzdu zo strachu pred posúvaním veku odchodu do dôchodku. Podľa Jána Šeba z Univerzity Mateja Bela neodborné návrhy na stropovanie dôchodkového veku budú mať okamžitý dopad na ľudí pre nedôveru v riadenie verejných financií. To by mohlo viesť k tomu, že investori budú požadovať zvýšenú rizikovú prirážku na štátne dlhopisy, čo ovplyvní úverovanie podnikov aj domácností - môžu sa zdvihnúť úrokové sadzby. Návrh napojiť stropovanie dôchodkového veku na dlhovú brzdu je vlastne priznaním toho, že naše verejné financie nie sú schopné tento nápad utiahnuť.

Problémy dôchodkového systému

Ani v súčasnosti platný model nemusí stačiť na slušný dôchodok. J. Šebo upozorňuje, že logika hovorí, že mechanizmus zabezpečí len to, aby ľudia v budúcnosti strávili v dôchodku približne rovnaký počet rokov ako dnes. Súčasný mechanizmus nerieši, že v budúcnosti bude viac dôchodcov a menej pracujúcich, teda prispievateľov do systému.

R. Ďurana dopĺňa, že v prípade Slovenska ide do prvého piliera viac ako 25 percent odvodov, zatiaľ čo napríklad vo Švédsku je to 18 percent. Slovenské dôchodky totiž spotrebujú nielen odvody na starobné poistenie, ale aj rezervný fond solidarity a všetky prebytky ostatných fondov Sociálnej poisťovne. Ak by sa k tomu pridala aj daňová dotácia, prvý pilier by bol neprimerane drahý. Už dnes človek sporí na dôchodok štvrtinou svojho príjmu celý život, a aj tak väčšina dôchodcov považuje svoj dôchodok za neprimeraný. Aj preto J. Šebo pripomína potrebu ďalších reforiem, ktoré stabilizujú systém. Neodborné zásahy však celý systém destabilizujú a výrazne znižujú jeho udržateľnosť a predpovedateľnosť dôchodkov do budúcnosti.

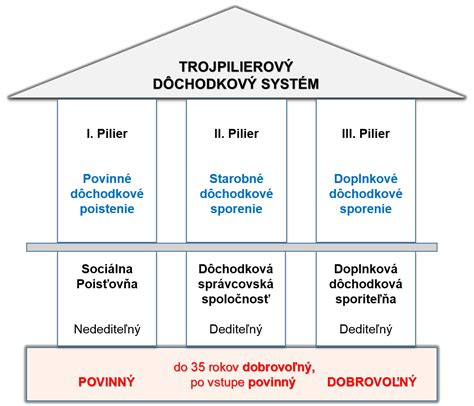

Priebežný a kapitalizačný pilier

Najväčším problémom súčasného priebežného systému je, že na penzie dôchodcov bude platiť odvody čoraz menej pracujúcich. Vlády sa to snažia riešiť dlhodobo, najvýraznejšou zmenou bolo vytvorenie druhého kapitalizačného piliera, ktorý však prešiel viacerými zásadnými zmenami. Na začiatku smerovalo deväť percent mzdy do prvého piliera a rovnako deväť percent do druhého. Pre deficit Sociálnej poisťovne sa však pomer zmenil na 14:4 v prospech prvého piliera. Od začiatku nového roka vidíme postupné preklápanie, v roku 2023 by to malo byť 12:6.

| Rok | Pomer (prvý pilier : druhý pilier) |

|---|---|

| Začiatok | 9 : 9 |

| Po zmene | 14 : 4 |

| 2023 | 12 : 6 (predpoklad) |

Miro Kotov z Allianzu - Slovenskej dôchodcovskej správcovskej spoločnosti hovorí, že pomer odvodov medzi prvým a druhým pilierom odzrkadľuje politické rozhodnutie, akú váhu jednotlivým pilierom spoločnosť prikladá pri zabezpečení dôchodkov. Väčšina odvodov stále bude smerovať do prvého piliera, čo znamená, že hlavný zdroj dôchodkov by mal aj v budúcnosti byť štátny prvý pilier. Pri problémovej demografii je to výzva. Dodáva, že dnešné posilnenie druhého piliera zvýšením odvodov by preto znamenalo zníženie budúcej záťaže financovania dôchodkov zo strany štátu.

Vláda tiež po finančnej kríze presunula automaticky sporiteľov do dlhopisových fondov a mnohí tam stále sú. M. Kotov potvrdzuje, že podiel sporiteľov v dlhopisových fondoch je stále veľký, ale dlhodobo postupne klesá. Noví sporitelia už na dôchodkové sporenie využívajú predovšetkým negarantované (akciové) fondy. Za najdôležitejšie však považuje u klientov princíp dlhodobého pravidelného investovania, aby pri prvom vážnejšom poklese fondy v panike neopúšťali. Pri sporení v horizonte 20 až 30 rokov by výkyvy na trhu v prvotných fázach sporenia vôbec nemali sporiteľov trápiť, aj keď sú konzervatívne zameraní.

Až štyri piliere

Oslovení odborníci sa zhodujú v tom, že ani druhý pilier stačiť nemusí a využiť treba aj súkromné schémy. J. Šebo hovorí, že základný cieľ, ktorý by si mal človek pri sporení na dôchodok uvedomiť, je postavený na miere náhrady, teda schopnosti mať na dôchodku príjem, ktorý by mal byť v ideálnom prípade okolo 70 percent jeho hrubej mzdy pred odchodom do dôchodku. Na porovnanie dodáva, že priebežný pilier dokáže dnes kryť okolo 45 percent. Ak by si človek sporil 40 rokov, teda od vstupu na trh práce, na vykrytie zvyšných 30 percent miery náhrady by si musel odkladať 10 percent svojej mzdy.

Radovan Valko, spolumajiteľ Sophistic Pro finance, vysvetľuje, že každý by si mal dať najskôr jasný cieľ, čo a ako chce v dôchodku robiť a ako dlho. Pravidlom je, že čím skôr si človek začne šetriť v kvalitných produktoch, tým menej musí odkladať, aby mal v budúcnosti slušný kapitál. Marián Búlik, analytik OVB, poukazuje na vysokú cenu odloženého rozhodnutia. Napríklad 28-ročný muž s čistým príjmom 761 eur dostane pri dnešnom nastavení zákona z prvého a druhého piliera dôchodok len 456 eur. Ak chce mať v penzii 700 eur mesačne, potrebuje si sporiť 34 eur mesačne. Ak však rozhodnutie odloží a začne si odkladať až o desať rokov neskôr, bude si musieť sporiť už 70 eur mesačne.

Bez pomoci štátu

Práve nízka miera náhrady zo štátneho priebežného piliera otvára otázku, či nie je lepšie znížiť odvody a ľuďom nechať voľnejšie ruky. R. Ďurana hovorí, že takýto stav je vecou politického presvedčenia. Vo viacerých krajinách existuje systém, ktorý poskytuje základnú dôchodkovú dávku z prvého piliera, a zvyšok si musí človek nasporiť sám. Rozdiely sú akurát v tom, koľko musí sporiť povinne a koľko dobrovoľne. Je to možné pri vyšších príjmových skupinách, ktoré sú schopné sporiť si vyššie sumy z vlastného príjmu, vysvetľuje J. Šebo s tým, že veľké množstvo krajín má práve takto nastavený dôchodkový systém. Základná časť z priebežného piliera kryje pri nižších príjmových skupinách väčšiu časť ich príjmu a pri vyšších príjmových skupinách od určitého príjmu nekryje nič. V tom prípade nemusia vyššie príjmové skupiny prispievať do priebežného systému a využívajú práve dobrovoľné formy sporenia, ktoré sú z veľkej časti regulované štátom. Odborník z Univerzity Mateja Bela J. Šebo však dodáva, že tieto dobrovoľné schémy sú daňovo zvýhodňované a vo veľkej miere napojené aj na zamestnávateľov, ktorí do nich svojim zamestnancom prispievajú.