Daň z nehnuteľností predstavuje kľúčovú miestnu daň, ktorá sa vzťahuje na všetkých majiteľov pozemkov, domov či bytov. Upravuje ju zákon č. 582/2004 Z. z. o miestnych daniach, no jej správu a konkrétnu výšku si určuje každá obec alebo mesto individuálne. Je špecifická tým, že sa neplatí štátu, ale priamo samospráve.

Mnohí vlastníci nehnuteľností si aj napriek tomu nie sú istí, kedy sa daň z nehnuteľnosti platí, ani kedy sa daň z nehnuteľnosti neplatí a často pátrajú aj po tom, aká je jej výška. Stáva sa, že nový majiteľ nehnuteľnosti čaká na výzvu od úradu, hoci by iniciatíva mala vyjsť z jeho strany a nejasnosti vznikajú aj v súvislosti s tým, ako funguje daň z kúpy nehnuteľnosti alebo daň z nadobudnutia nehnuteľnosti a kedy je potrebné podať daňové priznanie z nehnuteľnosti. Pri kúpe nehnuteľnosti je okrem poistenia a iných vecí potrebné myslieť aj na daňovú povinnosť.

Vznik a zánik daňovej povinnosti

Daňová povinnosť vzniká daňovníkovi 1. januára zdaňovacieho obdobia, ktoré nasleduje po tom zdaňovacom období, v ktorom nehnuteľnosť nadobudol (kúpou, dedením, darovaním, atď.). Povinnosť platiť daň zaniká k 31. decembru. Daň z nehnuteľností sa platí každoročne k 1. januáru príslušného zdaňovacieho obdobia.

Ak totiž dôjde k zmene vlastníka napríklad v apríli, pôvodný majiteľ ostáva daňovníkom až do konca daného kalendárneho roka a nový majiteľ sa ním stáva až od 1. januára nasledujúceho roka. Povinnosť pritom vzniká nielen pri kúpe nehnuteľnosti, ale aj pri darovaní, dedení či kolaudácii novostavby.

Termíny v praxi

- Ak ste si kúpili byt v rámci roka 2025 (t. j. od 1. 1. 2025 do 31. 12. 2025), daňová povinnosť vám vznikla od 1. 1. 2026.

- Ak prišlo k predaju nehnuteľnosti napr. 1. 9. 2025, daňová povinnosť zanikla k 31. 12. 2025, novému vlastníkovi následne vznikla k 1. 1. 2026.

- Ak nadobudnete nehnuteľnosť v období od 2. 1. do 31. 12. 2022, daň platíte od 1. 1. 2023. To isté platí, aj keď nadobudnete nehnuteľnosť 1. 1. 2023. Daň platíte od 1. 1. 2023. Zároveň máte povinnosť najneskôr do konca januára 2023 podať daňové priznanie k dani z nehnuteľností.

Na vyrubenie dane je rozhodujúci stav k 1. januáru príslušného zdaňovacieho obdobia. Daň z nehnuteľností vypočíta správca dane (mesto, obec), ktorý daňovníkovi doručí rozhodnutie o vyrubenej dani.

Nadobudnutie nehnuteľnosti dedením

Pri nadobudnutí nehnuteľnosti dedením v priebehu roka daňová povinnosť dedičovi vzniká prvým dňom mesiaca nasledujúceho po dni, v ktorom sa dedič stal vlastníkom nehnuteľnosti na základe právoplatného dedičského rozhodnutia. Následne je dedič ako daňovník dane z nehnuteľností povinný podať priznanie alebo čiastkové priznanie miestne príslušnému správcovi dane z nehnuteľností do 30 dní odo dňa vzniku daňovej povinnosti.

Príklad: Osvedčenie o dedičstve nadobudlo právoplatnosť 23.4.2024. Predmetom dedenia je byt. Daňová povinnosť dedičovi vznikla 1.5.2024. Do 30 dní odo dňa vzniku daňovej povinnosti bol dedič povinný podať priznanie. Správca dane na základe podaného priznania daňovníkovi rozhodnutím vyrubí pomernú časť dane z bytov za mesiace od vzniku daňovej povinnosti do konca zdaňovacieho obdobia, t.j. za 8 mesiacov roku 2024. Vyrubená daň je splatná do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia.

Nadobudnutie nehnuteľnosti vydražením

Pri nadobudnutí nehnuteľnosti vydražením v priebehu roka daňová povinnosť vydražiteľovi vzniká prvým dňom mesiaca nasledujúceho po dni, v ktorom sa vydražiteľ stal vlastníkom nehnuteľnosti alebo prvým dňom mesiaca nasledujúceho po dni schválenia príklepu súdom. Daňové priznanie za vydraženú nehnuteľnosť treba podať do 30 dní od vzniku daňovej povinnosti.

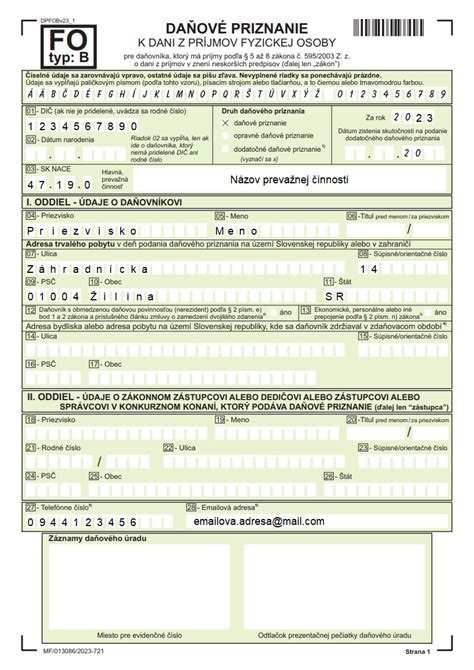

Daňové priznanie z nehnuteľností

Na výrub dane a jej následné každoročné platenie je potrebné podať daňové priznanie. Podáva ho daňovník za zdaňovacie obdobie, v ktorom príslušnú nehnuteľnosť nadobudol a vznikla mu tým pádom daňová povinnosť. Daňové priznanie musí podať do 31. januára nasledujúceho roka. Ak 31. január pripadne na sobotu alebo nedeľu, termín sa posúva na najbližší pracovný deň.

Príklad: Ak ste nadobudli byt do vlastníctva 1. 9. 2025, do 31. 1. 2026 (v prípade, že je zapísaný v katastri) ste mali podať daňové priznanie. Daň vám bude vyrubená pre obdobie od 1. 1. 2026.

Daňové priznanie podávate ako daňovník (t. j. osoba, ktorá má daňovú povinnosť), ktorého zákon o miestnych daniach vymedzuje osobitne pri pozemkoch, stavbách, bytoch a nebytových priestoroch. K vyplnenému tlačivu nie je potrebné priložiť dokumenty ako list vlastníctva a pod. Tie by si úrady mali overiť sami v katastri nehnuteľností. Zaručuje to tzv. antibyrokratický zákon č. 177/2018 Z. z.

NÁVOD: Ako vypísať daňové priznanie / Daň z nehnuteľnosti rýchlo a správne

Čiastkové priznanie

Čiastkové priznanie vypĺňate, ak ste už v predchádzajúcom období priznanie podali, ale vznikla vám nová daňová povinnosť (napr. nadobudli ste ďalšiu nehnuteľnosť alebo nastala zmena, napr. kolaudácia). Rovnako podávate čiastkové priznanie na zánik daňovej povinnosti pri predaji nehnuteľnosti.

Zhrnutie: Aké priznanie treba predložiť pri zmenách, ktoré prebehli v kalendárnom roku určenom pre vyrúbenie dane z nehnuteľností (dôležitý je dátum právoplatnosti rozhodnutí/o povolení vkladu, stavebné, kolaudačné, dedičské, dražba)

- Nadobudnutie prvej nehnuteľnosti daňovníkom v obci (kúpa, darovanie, dedenie, dražba): priznanie

- Nadobudnutie druhej, tretej, … nehnuteľnosti v obci (kúpa, darovanie, dedenie, dražba): čiastkové priznanie

- Vydané právoplatné stavebné povolenie: čiastkové priznanie

- Vydané právoplatné kolaudačné rozhodnutie (aj na zmeny v užívaní už dokončených stavieb): čiastkové priznanie

- Ohlásená drobná stavba: čiastkové priznanie

- Predali ste nehnuteľnosť alebo darovali ste nehnuteľnosť: čiastkové priznanie na zánik daňovej povinnosti

Spoluvlastníctvo a bezpodielové spoluvlastníctvo manželov (BSM)

Ak je pozemok, stavba, byt a nebytový priestor v bytovom dome v spoluvlastníctve viacerých osôb, priznanie podá každá fyzická alebo právnická osoba, teda spoluvlastník, do výšky svojho spoluvlastníckeho podielu. Existuje však možnosť ustanovenia si na základe dohody všetkých spoluvlastníkov spoločného zástupcu, ktorý podá priznanie za všetkých. V prípade bezpodielového vlastníctva manželov (BSM) podáva priznanie len jeden z manželov.

Výška dane a jej platba

Daň sa vypočíta na základe údajov v daňovom priznaní (napr. výmera bytu v m2 alebo počet podlaží stavby) a príslušnej sadzby. Daňovník je povinný uhradiť daň (prípadne jej prvú splátku) do 15 dní odo dňa, kedy rozhodnutie správcu dane nadobudlo právoplatnosť, a to spôsobom uvedeným v rozhodnutí mesta/obce.

Správca dane vám pošle výmer za príslušné zdaňovacie obdobie s uvedením výšky dane spravidla do 15. mája. Vyrubená daň z nehnuteľností je splatná do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia. Správca dane môže určiť platenie dane z nehnuteľností aj v splátkach, pričom lehotu splatnosti jednotlivých splátok určí v rozhodnutí, ktorým daň vyrubuje. V prípade, že bude vyrubená daň vyššia ako 33 000 eur, mesto/obec určí platenie dane najmenej v dvoch rovnomerných splátkach.

Výška dane závisí od viacerých faktorov - typ nehnuteľnosti, výmera a najmä sadzba dane, ktorú určuje konkrétna obec alebo mesto. Preto sa daň z nehnuteľnosti líši podľa lokality. Rôzne druhy nehnuteľností majú rozdielne sadzby - inak je to v prípade rodinných domov, inak v prípade bytov, garáží a tak ďalej.

V posledných rokoch mestá a obce čoraz častejšie zvyšujú sadzby (napríklad pri investičných bytoch či nevyužívaných nehnuteľnostiach), neraz o desiatky eur ročne. Správca dane sa môže rozhodnúť, že daň nižšiu ako 5 € nebude vyrubovať a vyberať.

Zníženie a oslobodenie od dane z nehnuteľností

Zákon a miestne nariadenia v niektorých prípadoch umožňujú, aby sa daň z nehnuteľnosti neplatila vôbec. Konkrétne podmienky sú upravené v zákone č. 582/2004 Z. z. Daň z nehnuteľností sa neplatí najmä pri stavbách a pozemkoch, ktoré patria medzi zákonné výnimky. Otázka, kedy sa daň z nehnuteľnosti neplatí, často vyvstane aj pri budovách v zlom technickom stave. Oslobodenie od dane sa okrem toho môže týkať aj konkrétnych skupín obyvateľov, napríklad dôchodcov, ťažko zdravotne postihnutých osôb (teda držiteľov preukazu ZŤP) alebo inak zdravotne znevýhodnených ľudí.

Všetky potrebné informácie o výške úľavy či oslobodenia od platenia dane nájdete vo Všeobecne záväznom nariadení (skr. VZN) konkrétneho mesta či obce. Všetky by sa mali nachádzať na ich internetových stránkach. V prípade, že sa vám nechce čítať, jednoducho zavolajte konkrétny mestský či obecný úrad a pýtajte si daňové oddelenie.

Nárok na 50 % zníženie dane z nehnuteľností

Nárok na 50% zníženie dane z nehnuteľností majú občania v týchto prípadoch:

- daň z pozemkov - ak je vlastník osamelo žijúca osoba staršia ako 70 rokov a ak tieto pozemky slúžia výhradne na ich osobnú potrebu

- daň zo stavieb na bývanie a bytov - ak je vlastník osamelo žijúca osoba staršia ako 70 rokov alebo ak je držiteľ preukazu fyzickej osoby s ťažkým zdravotným postihnutím, držiteľ preukazu fyzickej osoby s ťažkým zdravotným postihnutím so sprievodom, ako aj prevažne alebo úplne bezvládna osoba. Stavba či byt musí slúžiť na ich trvalé bývanie.

- daň z nebytových priestorov v bytových domoch slúžiacich ako garáž - ak je vlastník osamelo žijúca osoba staršia ako 70 rokov, držiteľ preukazu fyzickej osoby s ťažkým zdravotným postihnutím alebo držiteľ preukazu fyzickej osoby s ťažkým zdravotným postihnutím so sprievodom a tieto priestory slúžia pre motorové vozidlo používané na ich dopravu.

Pri súbehu znížení dane za stavby/byty a nebytové priestory sa uplatní len jedno zníženie. Tieto úľavy sa pritom neuplatňujú automaticky, majiteľ o ne musí požiadať.

Automatické zníženie dane pre dôchodcov

Novela zákona, ktorú schválila Národná rada Slovenskej republiky 25. novembra 2020 (zákon č. 354/2020 Z. z.), uľahčila život seniorom narodeným od roku 1958. Daňovníci vo veku nad 62 rokov (alebo iná veková hranica, v závislosti od VZN obce/mesta) si už nemusia do konca januára uplatniť nárok na zníženie alebo oslobodenie od dane podaním daňového priznania za stavby na bývanie, byty, ktoré slúžia na trvalé bývanie, a garáže a nebytové priestory v bytových domoch slúžiace ako garáž. Ak daňovník, ktorému vznikol nárok na zníženie dane z nehnuteľnosti z dôvodu dosiahnutia veku podľa platného VZN, správca dane uplatní zníženie automaticky bez povinnosti podať daňové priznanie. Uplatnenie zníženia dane z dôvodu veku je trvalé.

Príklad: Občania mesta Trnavy, ktorí vlani dosiahli vek 62 rokov, majú od tohto roka automaticky nárok na 75-percentnú úľavu na dani z nehnuteľností. Na tento účel už nemusia podávať daňové priznanie ako ročníky pred nimi. Zľava im bude automaticky uplatnená v rozhodnutí o dani, ktoré dostanú o pár mesiacov v období zasielania daňových výmerov.

Týka sa to len tých miest a obcí, ktoré, tak ako Trnava, majú možnosť oslobodenia alebo zníženia dane v tejto oblasti zakotvené vo všeobecne záväznom nariadení.

Zníženie dane pre držiteľov ZŤP preukazu

Daňovník, ktorému vznikol nárok na zníženie dane z nehnuteľností z dôvodu ZŤP podľa platného VZN, si uplatní tento nárok podaním priznania k dani z nehnuteľností s príslušnou prílohou najneskôr v lehote na podanie priznania, t.j. do 31. januára pre príslušné zdaňovacie obdobie. Daňovník doloží k priznaniu aj kópiu ZŤP preukazu. Ak si daňovník nárok na zníženie dane v uvedenej lehote neuplatní, nárok na príslušné zdaňovacie obdobie zaniká.

Ak ste držiteľom preukazu ŤZP alebo ŤZP/S - potrebujete fotokópiu tohto preukazu a kópiu rozhodnutia Úradu práce sociálnych vecí a rodiny, ktorý ho vydal. Ide o rozhodnutie, v ktorom sa nachádza údaj o najbližšej lekárskej prehliadke, alebo je v ňom uvedené že ďalšiu lekársku prehliadku lekár neurčil (čo znamená, že preukaz máte na trvalo).

Žiadosť o zníženie/oslobodenie od dane

Okrem uvedených prípadov môže správca dane znížiť alebo oslobodiť od dane aj ďalšie kategórie pozemkov, stavieb alebo bytov. Podmienky zníženia alebo oslobodenia od dane ustanovuje vo všeobecne záväznom nariadení. Žiadosť o oslobodenie alebo zníženie dane je potrebné podať do 31. januára.

Dôležité je, že zákon hovorí: Daňovník uplatní nárok na zníženie dane alebo oslobodenie od dane v priznaní k dani z nehnuteľností alebo v čiastkovom priznaní na to zdaňovacie obdobie, na ktoré mu prvýkrát vzniká nárok na zníženie dane alebo oslobodenie od dane, najneskôr do 31. januára.

Prehľad možností zníženia resp. odpustenia poplatku

| Kategória | Podmienky | Zníženie/Oslobodenie | Vyžaduje žiadosť? |

|---|---|---|---|

| Poplatok za komunálny odpad (dôchodcovia) | Vek 72 rokov a viac (k 1. januáru aktuálneho zdaňovacieho obdobia) | 50% zníženie | Nie (automaticky) |

| Daň za psa (nevidomé/bezvládne osoby, ZŤP, osamelí dôchodcovia) | Nevidomá osoba, bezvládna osoba, držiteľ preukazu ZŤP/ZŤP-S, osamelo žijúci dôchodca | Úplné oslobodenie | Áno (do 31. januára) |

| Daň z pozemkov (osamelí dôchodcovia) | Osamelo žijúca osoba staršia ako 70 rokov, pozemky slúžia na osobnú potrebu | 50% zníženie | Áno (do 31. januára) |

| Daň zo stavieb na bývanie a bytov (dôchodcovia, ZŤP, bezvládne osoby) | Osamelo žijúca osoba staršia ako 70 rokov, držiteľ preukazu ZŤP/ZŤP-S, bezvládna osoba; stavba/byt slúži na trvalé bývanie | 50% zníženie | Áno (do 31. januára) |

| Daň z nebytových priestorov (garáže) (dôchodcovia, ZŤP) | Osamelo žijúca osoba staršia ako 70 rokov, držiteľ preukazu ZŤP/ZŤP-S; priestory slúžia pre motorové vozidlo používané na ich dopravu | 50% zníženie | Áno (do 31. januára) |

| Daň zo stavieb na bývanie, byty, garáže (dôchodcovia podľa novely zákona) | Vek nad 62 rokov (alebo iná veková hranica podľa VZN) | Podľa VZN (napr. 30%, 75%) | Nie (automaticky, ak obec má upravené vo VZN) |

tags: #znizeny #dan #nehnutelnosti #dochodcovia