Dôchodkový systém na Slovensku prechádza neustálymi zmenami a úpravami, ktoré ovplyvňujú nielen súčasných, ale aj budúcich dôchodcov. Tieto zmeny sa dotýkajú výpočtu dôchodkov, podmienok nároku na ne, ale aj ďalších sociálnych dávok. V nasledujúcom článku sa pozrieme na najdôležitejšie úpravy, ktoré nastanú v najbližších rokoch, a vysvetlíme kľúčové pojmy, ktoré sú pre pochopenie dôchodkového systému nevyhnutné.

Kľúčové pojmy v dôchodkovom systéme

Dôchodková hodnota

Dôchodková hodnota je jednou z najdôležitejších veličín pri výpočte dôchodku. Jej výška bola ešte v roku 2004 stanovená tak, aby starobný dôchodok občana, ktorý bol približne 40 rokov dôchodkovo poistený, dosiahol približne polovicu jeho hrubého príjmu. Dôchodkovou hodnotou sa násobí získaný priemerný osobný mzdový bod a obdobie dôchodkového poistenia. Dôchodková hodnota od roku 2004 do roku 2022 každoročne rástla tempom medziročného nárastu priemernej mzdy na Slovensku. Od roku 2023 rastie o 95 % medziročného nárastu priemernej mzdy na Slovensku.

Sociálna poisťovňa stanovila aktuálnu dôchodkovú hodnotu platnú od 1. januára 2025 do 31. decembra 2025 na 18,7434 eura. Aktuálna dôchodková hodnota je jednou zo základných veličín na výpočet dôchodkovej dávky v danom roku. Na výpočet dôchodkovej dávky sa použije aktuálna dôchodková hodnota platná v kalendárnom roku, v ktorom vznikol nárok na jej výplatu. Aktuálna dôchodková hodnota sa pri výpočte upravuje na 95 % nárastu priemernej mzdy za 3. štvrťrok daného roku voči 3. štvrťroku predchádzajúceho roku.

Dôchodkový vek

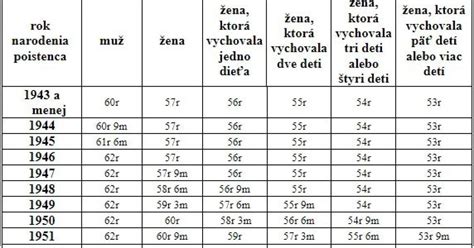

Dôchodkový vek je kľúčový pojem pri posudzovaní nároku občana na dôchodok. Nárok na starobný dôchodok môžete získať až vtedy, keď dosiahnete dôchodkový vek. Dôchodkový vek pre občanov narodených pred 1.1.1967 je v zákone stanovený v prílohách č. 3a a č. 3b. Výhodnejšie majú pri posudzovaní nároku na starobný dôchodok stanovený dôchodkový vek občania, ktorí spĺňajú podmienky vyplývajúce zo zaradenia zamestnaní do I. a II. pracovnej kategórie.

V roku 2025 sa dôchodkový vek nemení. Známy je dôchodkový vek poistencov narodených pred rokom 1967 a je uvedený v tabuľke, ktorá tvorí prílohu zákona o sociálnom poistení. V roku 2025 dovŕšia dôchodkový vek poistenci narodení v rokoch 1961 až 1963, a to podľa počtu vychovaných detí a mesiaca narodenia. Poistencom, ktorí sa narodili po roku 1966, bude ich dôchodkový vek známy päť rokov vopred a zvyšovanie dôchodkového veku sa opätovne naviaže na strednú dĺžku života. Naďalej platí, že aj po zvyšovaní dôchodkového veku a naviazaní na tzv. strednú dĺžku života sa dôchodkový vek občanovi, ktorý vychoval jedno a viac detí, znižuje. To isté obdobie výchovy toho istého dieťaťa sa zohľadní len raz a len jednému rodičovi - prednostne matke.

Osobný mzdový bod

Osobný mzdový bod je kľúčová veličina pri výpočte dôchodku. Za každý rok trvania dôchodkového poistenia sa občanovi určí osobný mzdový bod. Je to pomer osobného vymeriavacieho základu dosiahnutého v danom roku a všeobecného vymeriavacieho základu (zjednodušene priemernej mzdy). Ak ste napríklad v nejakom roku mali hrubú mzdu, resp. vymeriavací základ SZČO vo výške priemernej mzdy, máte za tento rok osobný mzdový bod 1,00. Alebo ak ste v nejakom roku zarábali hrubú mzdu vo výške dvojnásobku priemernej mzdy, máte za tento rok osobný mzdový bod 2,00. Princíp solidarity je premietnutý do zásady, že osobný mzdový bod môže byť najviac 3. Preto platí, že ak ste v nejakom roku platili poistné z naozaj vysokej hrubej mzdy na úrovni 7-násobku priemernej mzdy (z maximálneho vymeriavacieho základu), do výpočtu dôchodku sa zahrnie osobný mzdový bod najviac 3.

Priemerný osobný mzdový bod

Priemerný osobný mzdový bod je ďalší dôležitý pojem a kľúčový činiteľ pri výpočte starobného, predčasného starobného i invalidného dôchodku. Je to priemer osobných mzdových bodov získaných v rozhodujúcom období. Zjednodušene povedané, vyjadruje celoživotný pomer vašich príjmov, resp. odvodov za dobu pred priznaním dôchodku k priemernému príjmu, resp. priemerným odvodom na Slovensku. Spriemerovaním dosiahnutých osobných mzdových bodov za dobu dôchodkového poistenia v rozhodujúcom období sa určí priemerný osobný mzdový bod. Pri výpočte starobného dôchodku, predčasného starobného dôchodku alebo invalidného dôchodku sú to roky od roku 1984 do roku pred rokom, v ktorom vznikol nárok na dôchodok. Za tieto roky sa spočítajú vaše osobné mzdové body a získaná doba dôchodkového poistenia.

Obdobie dôchodkového poistenia

Obdobie dôchodkového poistenia je jeden z najdôležitejších pojmov pri výpočte starobného, predčasného starobného i invalidného dôchodku. Ľudovo povedané, ide o "odpracované roky". Pri výpočte sumy dôchodku sa získaný priemerný osobný mzdový bod a dôchodková hodnota násobia obdobím dôchodkového poistenia (v rokoch). Pozor, do obdobia dôchodkového poistenia sa okrem skutočne odpracovaných rokov započítava aj doba dobrovoľného dôchodkového poistenia, doba, za ktorú sa dodatočne zaplatilo poistné, obdobia, kedy za občana platí poistné štát alebo Sociálna poisťovňa, obdobie invalidity, náhradné doby a doba štúdia pred 1. januárom 2004. Pri posudzovaní nároku na predčasný starobný dôchodok po získaní potrebného odpracovaného obdobia sa do odpracovaného obdobia nezapočíta doba, za ktorú bolo dodatočne zaplatené poistné na dôchodkové poistenie (obdobie po 1. januári 2004, kedy bol poistenec zaradený do evidencie uchádzačov o zamestnanie, alebo obdobie štúdia na strednej škole alebo na vysokej škole po dovŕšení 16 rokov veku). Taktiež sa nezapočíta doba nezamestnanosti, doba odborného alebo politického školenia ako náhradná doba získaná pred 1. januárom 2004, ani doba štúdia ako doba zamestnania získaná pred 1. januárom 2004.

Osobný vymeriavací základ

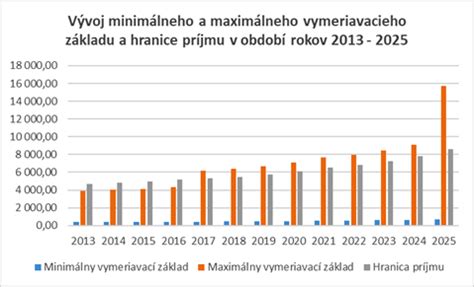

Osobný vymeriavací základ, ak ste zamestnanec, je vaša hrubá mzda. Ak ste SZČO alebo dobrovoľne poistená osoba, je to vymeriavací základ, z ktorého platíte poistné. Osobný vymeriavací základ sa posudzuje osobitne za každý rok dôchodkového poistenia. Osobný vymeriavací základ zistený za posudzovaný rok sa vydelí všeobecným vymeriavacím základom - tak sa získa osobný mzdový bod za daný rok. Ak máte počas roka viac rôznych dôchodkových poistení (napríklad máte dve zamestnania alebo ste zamestnanec, pričom si poistné platíte aj ako SZČO), osobný vymeriavací základ je daný ako súčet vymeriavacích základov zo všetkých vašich poistení v danom roku. Povinne dôchodkovo poistená je (až na malé výnimky) drvivá väčšina zamestnancov. Povinne dôchodkovo poistená je približne polovica SZČO (samostatne zárobkovo činných osôb). Tí sú povinne dôchodkovo poistení vtedy, ak podľa daňového priznania za predchádzajúci rok mali príjem z podnikania (pred odpočítaním výdavkov) vyšší ako 12-násobok aktuálne platného minimálneho základu. Dobrovoľne poistená osoba si určuje vymeriavací základ sama, pričom aj tu musí byť v roku 2024 vymeriavací základ suma najmenej 652 € a v roku 2025 suma najmenej 715 €. V prípade poistencov štátu (materská, rodičovská dovolenka) platí poistné štát z vymeriavacieho základu, ktorý je daný ako 60 % priemernej mzdy zistenej za dva roky dozadu, v prípade opatrovateľov a osobných asistentov je to 50 % priemernej mzdy.

Všeobecný vymeriavací základ

Všeobecný vymeriavací základ je zjednodušene povedané ročná priemerná mzda zistená na Slovensku za daný rok. V čase písania tohto textu bol posledný známy všeobecný vymeriavací základ za rok 2023 v sume 17160 € = 12 x 1430 € (suma 1430 € je priemerná mesačná mzda zistená za rok 2023). Všeobecný vymeriavací základ je veličina dôležitá pri výpočte osobného mzdového bodu za daný rok. Pripomeňme si, že osobný mzdový bod je pomer osobného vymeriavacieho základu dosiahnutého v danom roku (vašej hrubej mzdy) a všeobecného vymeriavacieho základu (priemernej mzdy).

Zmeny v dôchodkovom systéme od 1. januára 2025

Valorizácia dôchodkov

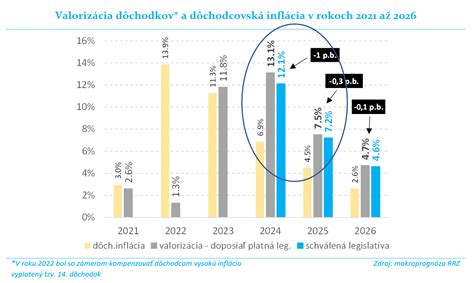

Všetky druhy dôchodkov sa každoročne zvyšujú (valorizujú). Dôchodky priznané v predošlom období sa zvyšujú k 1. januáru príslušného roka. Starobné dôchodky, predčasné starobné dôchodky a invalidné dôchodky priznané v aktuálnom roku sa už pri ich výpočte zvyšujú rovnako, ako sa zvyšujú už priznané dôchodky rovnakého druhu k 1. januáru. V súčasnosti platí, že zvýšenie je určené o percento medziročného rastu spotrebiteľských cien za domácnosti dôchodcov, ktoré je vykázané Štatistickým úradom SR. Rok 2023 bol výnimočný, pretože dôchodky sa valorizovali dvakrát. V roku 2024 sa kvôli mimoriadnej valorizácii k 1.7.2023 dôchodky, ktoré boli priznané pred 1. januárom 2024, k 1. januáru 2024 nevalorizovali.

Sociálna poisťovňa v roku 2025 zvýši dôchodky o 2,1 %. Dôchodkové dávky sa valorizujú o percento medziročného rastu spotrebiteľských cien za domácnosti dôchodcov vykázané Štatistickým úradom Slovenskej republiky za prvých deväť mesiacov kalendárneho roka 2024, t. j. o 2,1 % mesačnej sumy dôchodku. Sociálna poisťovňa zvýši dôchodky automaticky bez osobitnej žiadosti dôchodcu. Prvýkrát ich dostanú vo výplatnom termíne v januári 2025 a o zvýšení im Sociálna poisťovňa zašle aj písomné rozhodnutie.

Minimálny dôchodok

Minimálne dôchodky sa nevalorizujú, zvyšuje sa suma pôvodne vypočítaného dôchodku. Na zvýšenie (valorizáciu) dôchodku od 1. januára 2025 sa zo zákona neprihliada na zvýšenie dôchodku na sumu minimálneho dôchodku. Valorizuje sa suma pôvodne priznaného dôchodku bez tohto zvýšenia. Zároveň platí, že od 1. januára 2025 sa mení aj samotná suma minimálneho dôchodku zodpovedajúca získanému počtu rokov obdobia dôchodkového poistenia na účely minimálneho dôchodku. Napríklad dôchodca, ktorý na účely minimálneho dôchodku získa zákonom určených minimálne 30 rokov dôchodkového poistenia, bude mať od 1. januára 2025 nárok na minimálny dôchodok vo výške 397,30 eura, pri 40-tich rokoch dôchodkového poistenia to bude 467,20 eura.

Dôchodca s minimálnym dôchodkom bude po prehodnotení dostávať finančne výhodnejší dôchodok. Ak po valorizácii dôchodku (bez zvýšenia na minimálny dôchodok) bude dôchodok nižší ako nová suma minimálneho dôchodku, Sociálna poisťovňa dôchodcovi zvýši tento dôchodok na sumu minimálneho dôchodku platnú od 1. januára 2025. Dôchodca tak bude dostávať minimálny dôchodok, ktorý je pre neho finančne výhodnejší.

Rozdiely medzi generáciami, problém alebo naopak výhoda? | Marianna Richtáriková | TEDxBratislava

| Počet rokov dôchodkového poistenia | Minimálny dôchodok od 1. januára 2025 |

|---|---|

| 30 | 397,30 € |

| 35 | 432,20 € |

| 40 | 467,20 € |

| 45 | 502,10 € |

Zmeny pri 13. dôchodku

Sociálna poisťovňa určí sumu 13. dôchodku tým poberateľom starobného alebo predčasného starobného dôchodku, ktorých suma dôchodku bola určená s prihliadnutím na obdobie poistenia získané v cudzine podľa osobitného predpisu alebo podľa medzinárodnej zmluvy, v lehote do konca septembra 2025. Vyplýva to z novely zákona o sociálnom poistení. Suma 13. dôchodku pre poberateľa tzv. „čiastkového“ dôchodku bude po novom za jeden rok poistenia vo výške 60,70 eura.

Suma 13. dôchodku poberateľa starobného alebo predčasného starobného dôchodku, ktorého suma bola určená s prihliadnutím na obdobie poistenia získané v cudzine (ďalej len „čiastkový dôchodok“) a ktorý získal menej ako 10 rokov obdobia dôchodkového poistenia podľa právnych predpisov Slovenskej republiky, sa po zmene legislatívy bude určovať inak. Určí sa ako súčin sumy 13. dôchodku (t. j. sumy 606,30 eur) a koeficientu určeného ako podiel počtu rokov dôchodkového poistenia získaného podľa právnych predpisov Slovenskej republiky a čísla 10. Ak teda napríklad poberateľ získal podľa právnych predpisov Slovenskej republiky jeden rok dôchodkového poistenia, suma jeho 13. dôchodku bude 60,63 eura (606,30 / 10). V praxi to znamená, že plnú sumu 13. dôchodku budú môcť získať len tí, ktorí na Slovensku získali najmenej 10 rokov dôchodkového poistenia („odpracovali“ minimálne 10 rokov).

Poberatelia čiastkového dôchodku, ktorých suma 13. dôchodku bude nižšia ako 606,30 eura, dostanú zo Sociálnej poisťovne o určení sumy 13. dôchodku písomné rozhodnutie. Poberateľovi čiastkového dôchodku vyplácaného Sociálnou poisťovňou, ktorý sa vypláca v súbehu s dôchodkom od iného platiteľa dôchodku v Slovenskej republike, 13. dôchodok vyplatí tento platiteľ dôchodku. Ak suma 13. dôchodku poberateľa čiastkového dôchodku bude vyššia ako suma 13. dôchodku vyplatená platiteľom dôchodku, Sociálna poisťovňa vyplatí poberateľovi dôchodku najneskôr do 30. septembra 2025 rozdiel.

Zrušenie rodičovského dôchodku

Sociálna poisťovňa končí s vyplácaním rodičovského dôchodku tým poberateľom dôchodku, ktorým už bol priznaný. Znamená to, že Sociálna poisťovňa už nebude rozhodovať o rodičovskom dôchodku za rok 2025 a ani za ďalšie roky. Kompenzáciou rodičovského dôchodku je asignácia podielu zaplatenej dane. Deti budú môcť každému rodičovi, ktorý je poberateľom dôchodku (starobného dôchodku, invalidného dôchodku vyplácaného po dovŕšení dôchodkového veku, výsluhového dôchodku vyplácaného po dovŕšení dôchodkového veku a invalidného výsluhového dôchodku vyplácaného po dovŕšení dôchodkového veku), poukázať podiel zaplatenej dane vo výške 2 % na každého rodiča. Sociálna poisťovňa poukáže podiel zaplatenej dane poberateľom dôchodku na základe oznámenia Finančného riaditeľstva Slovenskej republiky. Podľa novej právnej úpravy ho prvýkrát v roku 2026 poukáže poberateľom dôchodku ako podiel zaplatenej dane za rok 2025. Keďže právna úprava rodičovského dôchodku sa od 1. januára 2025 mení, nie je už potrebné Sociálnej poisťovni doručovať vyhlásenia na účely nároku na rodičovský dôchodok. Ak nárok na rodičovský dôchodok vznikol do 31. decembra 2024, Sociálna poisťovňa ho posúdi podľa zákona o sociálnom poistení v znení účinnom do 31. decembra 2024. To znamená, ak Sociálna poisťovňa prizná poistencovi relevantný dôchodok spätne, spolu s priznaním dôchodku posúdi nárok na rodičovský dôchodok. Napríklad v roku 2025 Sociálna poisťovňa prizná poistencovi starobný dôchodok od roku 2023.

Zmeny v II. dôchodkovom pilieri

Sadzba príspevkov na starobné dôchodkové sporenie (II. dôchodkový pilier) sa v roku 2025 nemení a zostáva na úrovni 4 %. Znamená to, že od 1. januára 2025 budú zamestnávatelia za zamestnanca, ktorý je sporiteľom v II. pilieri, odvádzať príspevky do II. dôchodkového piliera vo výške 4 % jeho vymeriavacieho základu (hrubej mzdy). Sociálna poisťovňa vypočítava a postupuje povinné príspevky na starobné dôchodkové sporenie na osobné dôchodkové účty sporiteľov v príslušných fondoch v dôchodkových správcovských spoločnostiach (DSS) na mesačnej báze z vymeriavacieho základu zamestnávateľa, samostatne zárobkovo činnej osoby, dobrovoľne dôchodkovo poistenej osoby, príp. poistenca štátu vo výške 4 % z vymeriavacieho základu na dôchodkové poistenie. Táto sadzba je platná od 1. januára 2017.

Podmienky výplaty starobného dôchodku z II. piliera v roku 2025 zostávajú rovnaké ako dosiaľ. Súvisí to s novelou zákona o starobnom dôchodkovom sporení, ktorou sa mali meniť podmienky výplatnej fázy starobného dôchodkového sporenia, najmä obmedzenie, resp. zdanenie čerpania starobného dôchodku z II. piliera formou programového výberu. V rámci neho je možné požiadať o jednorazové vyplatenie nasporenej sumy príspevkov na starobné dôchodkové sporenie. Schválenou zmenou tejto novely sa jej účinnosť posunula z roku 2026 až na 1. január 2029. V prípade záujmu sporiteľa o jednorazový výber celej sumy nasporených príspevkov tak bude môcť využiť túto formu starobného dôchodku z II. piliera do konca roka 2028. V praxi to znamená, že aj keď sporiteľ spíše žiadosť o dôchodok z II. piliera pred koncom roka 2028, pričom ponukový list s ponukami dôchodku z II. piliera bude doručený do konca roka 2028, podmienky výplaty starobného dôchodku z II. piliera sa budú posudzovať podľa právnej úpravy účinnej do 31. decembra 2028.

Referenčná suma pre výplatu dôchodku z II. dôchodkového piliera na rok 2025 je stanovená vo výške 684,10 eur. Referenčná suma je hodnota priemerného mesačného starobného dôchodku vyplácaného zo Sociálnej poisťovne, teda z I. dôchodkového piliera. Táto suma je zároveň podmienkou výplaty starobného dôchodku zo starobného sporenia (II. piliera) formou programového výberu. Programový výber z II. piliera sa uskutočňuje formou dohody, v ktorej si sporiteľ s príslušnou dôchodkovou správcovskou spoločnosťou určí mesačnú sumu dôchodku, obdobie vyplácania alebo aj jednorazový výber celej nasporenej sumy príspevkov. Jedinou podmienkou programového výberu pritom je, že súčet súm dôchodkových dávok, ktoré sú vyplácané sporiteľovi, musí byť vyšší ako referenčná suma. V praxi to znamená, že ak sporiteľovi v II. pilieri budú v roku 2025 vyplácané dôchodky, napríklad starobný dôchodok z I. piliera, invalidný dôchodok, pozostalostný dôchodok vrátane výsluhového dôchodku, či dôchodok vyplácaný z cudziny v úhrne prevyšujúcom sumu 684,10 eur, bude môcť požiadať dôchodkovú správcovskú spoločnosť o výplatu celej svojej nasporenej sumy príspevkov v II. pilieri.

Zmeny v iných sociálnych dávkach od 1. januára 2025

Nemocenské dávky

Poistenci Sociálnej poisťovne si vo viacerých životných situáciách v budúcom roku polepšia. V roku 2025 budú po splnení zákonných podmienok dostávať zo Sociálnej poisťovne vyššie maximálne sumy štyroch druhov nemocenských dávok: nemocenské, materské, tehotenské a ošetrovné. Vyplýva to z každoročného zvýšenia všeobecného vymeriavacieho základu, z ktorého sa odvíja výška poistného na nemocenského poistenie a na základe ktorého rastie aj maximálny denný vymeriavací základ, z ktorého sa nemocenské dávky vypočítavajú. Ak dôvod na poskytnutie nemocenskej dávky vznikne v období od 1. januára do 31. decembra 2025, denný vymeriavací základ, pravdepodobný denný vymeriavací základ a úhrn denných vymeriavacích základov alebo pravdepodobných denných vymeriavacích základov nesmú byť vyššie ako 94,0274 eura.

Maximálne denné ošetrovné v roku 2025 predstavuje sumu 51,71507000 eura. Dávka ošetrovné, ktorú Sociálna poisťovňa podľa zákona vypláca najviac za 14 dní, tak dosiahne maximálnu výšku 724,10 eura. Pri dlhodobom ošetrovnom, ktoré môže Sociálna poisťovňa po splnení zákonných podmienok vyplácať najviac 90 dní, bude jeho maximálna výška 1 551,50 eura mesačne (pri 30-dňovom kalendárnom mesiaci).

Úrazové dávky

Sociálna poisťovňa od 1. januára 2025 o 2,7 % zvýši úrazové renty, pozostalostné úrazové renty, jednorazové odškodnenie, náhradu nákladov spojených s liečením a náhradu nákladov spojených s pohrebom. Zvýšia sa aj maximálne sumy niektorých úrazových dávok. Úrazové renty, pozostalostné úrazové renty a maximálne sumy úrazových dávok sa zvyšujú (valorizujú) o percento medziročného rastu spotrebiteľských cien vykázané Štatistickým úradom Slovenskej republiky za prvých deväť mesiacov kalendárneho roka 2024, t. j. o 2,7 %. Poberatelia úrazových rent a pozostalostných úrazových rent nemusia o nič žiadať. Sociálna poisťovňa prvýkrát vyplatí úrazové renty a pozostalostné úrazové renty vo zvýšenej sume v januári 2025.

- Maximálna výška jednorazového odškodnenia manžela alebo manželky bude od 1. januára 2025 predstavovať sumu 77 195,70 eur.

- Maximálna výška náhrady nákladov spojených s liečením od 1. januára 2025 bude vo výške 38 610,60 eur.

- Maximálna suma náhrady nákladov spojených s pohrebom od 1. januára 2025 bude vo výške 3 861,20 eur.

Príspevok za prácu v obecnej polícii

Od 1. januára 2025 Sociálna poisťovňa zvýši príspevok za prácu v obecnej polícii o 2,7 %. Poberatelia tohto príspevku nemusia o nič žiadať. Sociálna poisťovňa vykoná zmenu automaticky a prvýkrát im príspevok vyplatí vo zvýšenej sume v januári 2025. Príspevok za prácu v obecnej polícii je nový druh dávky, ktorú po splnení zákonných podmienok vypláca Sociálna poisťovňa od 1. januára 2024.

Zrušenie evidenčných listov dôchodkového poistenia (ELDP) a dôchodkové prognózy

Povinnosť zamestnávateľov predkladať Sociálnej poisťovni evidenčné listy dôchodkového poistenia (ELDP) bude zrušená od 1. januára 2026. Za obdobie pred 1. januárom 2026 budú zamestnávatelia povinní zaslať ELDP všetkých zamestnancov v lehotách určených podľa počtu zamestnancov - a to v priebehu roka 2026. Údaje, ktoré o svojich zamestnancoch doposiaľ zamestnávateľ predkladal prostredníctvom ELDP, bude Sociálna poisťovňa získavať zo svojich informačných systémov. V nich sú priebežne zaznamenávané aj údaje od zamestnávateľov predkladané v na to určených dokumentoch - ako sú registračné listy, mesačné výkazy a podobne. Tie údaje, ktoré zamestnávateľ poskytuje Sociálnej poisťovni výlučne prostredníctvom ELDP a nie sú evidované v informačnom systéme Sociálnej poisťovne, bude od 1. januára 2026 zamestnávateľ poskytovať prostredníctvom mesačných výkazov poistného a príspevkov starobného dôchodkového sporenia. Na základe doterajších analýz budú takýmito údajmi údaje o náhrade mzdy z vážnych prevádzkových dôvodov, pre ktoré zamestnávateľ nemôže prideľovať zamestnancovi prácu.

Sociálna poisťovňa bude od roku 2026 povinná pravidelne zasielať poistencom dôchodkovú prognózu obsahujúcu informácie o ich budúcich dôchodkových nárokoch. Periodicita zasielania bude závisieť od veku konkrétneho poistenca. Dôchodkovú prognózu Sociálna poisťovňa prvýkrát zašle do 31. mája 2026, pričom údaje v prognóze budú vychádzať zo stavu k 31. decembru 2025. Dôchodková prognóza bude spočiatku obsahovať informácie o predpokladaných dôchodkových nárokoch z dôchodkového poistenia a starobného dôchodkového sporenia (I. pilier a II. pilier).