Rekreačné poukazy, ktoré zaviedol štát od roku 2019, predstavujú skvelý spôsob, ako ušetriť na dovolenke na Slovensku. Mnohí zamestnanci si však nie sú istí, ako ich správne uplatniť, najmä ak využívajú zľavové portály ako Zlavomat. V tomto článku sa pozrieme na všetky dôležité aspekty rekreačných poukazov a ich využitia, vrátane špecifík pri nákupe cez zľavové portály.

Kto má nárok na rekreačný príspevok?

Nárok na príspevok na rekreáciu má každý zamestnanec (súkromný, verejný aj štátny), ktorý pracuje vo firme s viac ako 49 zamestnancami aspoň 24 mesiacov a má pracovný pomer uzatvorený na základe pracovnej zmluvy (dohodári nemajú zákonný nárok na rekreačný poukaz - zamestnávateľ však môže príspevok na rekreáciu poskytnúť dobrovoľne). Nárok na príspevok na rekreáciu majú aj tí, ktorí sú na materskej dovolenke alebo rodičovskej dovolenke, pričom do odpracovaných dvoch rokov sa im počíta aj obdobie starostlivosti o dieťa.

U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa najvyššia suma príspevku na rekreáciu za kalendárny rok zníži v pomere zodpovedajúcom kratšiemu pracovnému času.

Živnostník si taktiež môže dať sumu na rekreáciu do výdavkov, ak používa jednoduché účtovníctvo alebo daňovú evidenciu.

Aká je hodnota rekreačného poukazu a na čo ho možno využiť?

Zamestnávateľ je povinný prispievať zamestnancovi sumou 55 % výdavkov na rekreáciu, najviac však v sume 275 € za kalendárny rok. Ak ste zamestnaný vo firme s viac ako 49 zamestnancami a odrobili ste v tejto spoločnosti aspoň 24 mesiacov, môžete svojho zamestnávateľa požiadať o príspevok na rekreáciu na Slovensku. Zamestnávateľ vám preplatí 55 % z celkovej sumy, ktorú ste za pobyt zaplatili, do maximálnej výšky 275 €. Ak ste nevyužili celý rekreačný poukaz na jeden nákup, môžete príspevok na rekreáciu využiť aj pri ďalšom nákupe domácich pobytov. Priebežne vám tak budú preplácané faktúry z pobytov na Slovensku, a to až do maximálnej sumy 275 € za kalendárny rok. Nevyčerpaný príspevok si však nemôžete preniesť do ďalšieho kalendárneho roku.

Príspevok na rekreáciu sa týka len rekreácie na Slovensku. Okrem klasických pobytov je možné poukaz použiť aj na organizované viacdenné aktivity a zotavovacie podujatia počas školských prázdnin pre školopovinné dieťa zamestnanca alebo dieťa počas prvých štyroch ročníkov osemročného gymnázia.

Pre uplatnenie príspevku je potrebné, aby váš pobyt trval aspoň dve prenocovania. Prenocovania však nemusia byť v jednom ubytovacom zariadení. Typickým príkladom je 3-dňová turistika, kedy prvú noc strávite v jednom ubytovacom zariadení a druhú noc v inom. V takom prípade potrebujete účtovný doklad z oboch zariadení.

Ako požiadať o príspevok na rekreáciu?

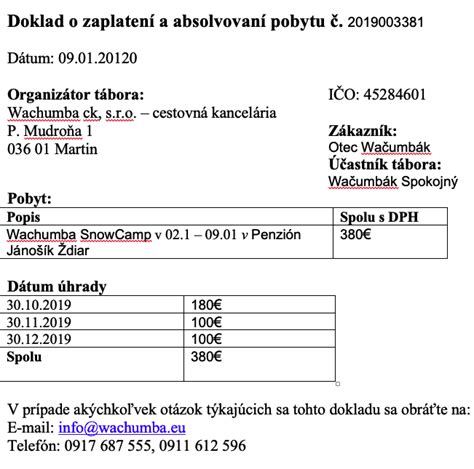

Po absolvovaní rekreácie na Slovensku prinesiete zamestnávateľovi faktúru za pobyt. Originál faktúry musí obsahovať názov zariadenia, kde sa rekreácia uskutočnila, meno zamestnanca, termín a cenu pobytu. Zamestnanec musí o príspevok požiadať a doložiť faktúru do 30 dní od skončenia pobytu. Na doklade musí byť uvedené jeho meno a prípadne mená členov jeho rodiny, ktorí s ním boli, ďalej cena a termín pobytu. Suma za rekreáciu má byť zaplatená z účtu zamestnanca. Okrem faktúry vám zariadenie môže vystaviť aj doklad z registračnej pokladnice, prípadne pokladničný príjmový doklad.

Zamestnávateľovi predložíte doklad o úhrade, napr. príjmový pokladničný doklad, pričom príspevok zamestnávateľ môže poskytnúť až po skončení danej aktivity. Zamestnanec by mal zamestnávateľovi predložiť aj doklad preukazujúci účasť dieťaťa na tejto aktivite, napr. potvrdením organizátora, že dieťa zamestnanca absolvovalo uvedenú aktivitu.

Ako vyplniť a podať DAŇOVÉ PRIZNANIE online (FO - typ B)

Spôsoby realizácie príspevku na rekreáciu:

- Priame preplatenie nákladov na základe faktúry: Na faktúre musí byť uvedené označenie zamestnanca a musí byť odovzdaná zamestnávateľovi do 30 dní od skončenia pobytu.

- Elektronický rekreačný poukaz: Viazaný na danú osobu vo forme elektronickej platobnej karty. Zaplatiť za pobyt tak môžete prostredníctvom elektronického rekreačného poukazu a po overení dostanete ubytovací poukaz a faktúru. Ak napríklad zamestnanec zaplatí za rekreáciu 400 eur prostredníctvom elektronického poukazu, firma mu v mesiaci poskytnutia rekreačného poukazu sumu 400 eur nezdaní.

O konkrétnom spôsobe preplácania nákladov na vašu domácu dovolenku sa informujte u vášho zamestnávateľa.

Využitie rekreačného príspevku cez zľavové portály (napr. Zlavomat)

Ak si vyberiete ktorýkoľvek pobyt na Slovensku z ponuky zľavových portálov na minimálne dve noci, môžete ho uhradiť aj svojou GUSTO kartou, alebo (ak váš zamestnávateľ nevyužíva elektronický rekreačný poukaz) po skončení rekreácie prinesiete zamestnávateľovi faktúru, ktorú vám vystaví napr. Pelikán. Poukážka zaplatená cez zľavový portál sa pokladá len za „objednávku“. Doklad, na základe ktorého je možné získať príspevok, vydáva až ubytovacie zariadenie.

Zľavové portály si však poradili. Napríklad na Zlavomat.sk si doklad (faktúru) môžete stiahnuť priamo z webu. Po zaplatení sa vyplnia mená všetkých účastníkov pobytu, zadáte svoju adresu a dokončíte objednávku platbou. Zľavový portál doklad o absolvovaní pobytu automaticky vygeneruje a pošle po tom, čo sa z ubytovania odhlásite. Doklad si môžete kedykoľvek stiahnuť v zákazníckom účte.

Rozdelenie faktúry pre dvoch zamestnancov

Ak obaja z partnerov pracujú pre firmy s viac ako 49 zamestnancami viac ako 24 mesiacov a zúčastnia sa spoločnej dovolenky, môžu si dať pobyt preplatiť u svojho zamestnávateľa obaja. Ak by si chceli tento benefit uplatniť obaja, odporúčame požiadať o rozdelenie účtu na dve faktúry, z ktorých každý si môže u svojho zamestnávateľa dať preplatiť 55 % nákladov, do maximálnej výšky 275 € ročne.

Príklad situácie z praxe:

Zamestnanec si objednal ubytovanie pre seba a manželku s polpenziou cez zľavový portál. Po absolvovaní pobytu predložil voucher zo Zľavy dňa na sumu 230 €, výpis z účtu o zaplatení voucheru a potvrdenie z hotela o ubytovaní. Potvrdenie bolo vystavené na meno zamestnanca. Zároveň predložil druhý účet, ktorý bol vystavený hotelom na ten istý dátum tiež na jeho meno a bolo v ňom uvedené ubytovanie s polpenziou pre jeho 2 deti, poplatok za miestnu daň, bowling, parkovanie v sume 130 €. Dokladom o zaplatení bol výpis z účtu cez internet banking, lebo platil kartou.

V uvedenom prípade je možné zamestnancovi poskytnúť príspevok na rekreáciu v sume 55% z 360 eur (230+130) za seba, manželku a deti, ktoré sa rekreácie s ním zúčastnili, ak zamestnanec dokladoval oprávnené výdavky potvrdením z hotela znejúcim na jeho meno, s uvedením osôb zúčastnených (manželka a deti) na rekreácii a zaplatením sumy z jeho účtu.

Dôležité informácie a podmienky

- Úhrada oprávnených výdavkov by mala byť zaplatená zamestnancom a z jeho účtu. Situácia, keď môže byť akceptovaný aj iný účet, je účet manželky/manžela, a to v prípade, že majú bezpodielové spoluvlastníctvo manželov, čo znamená, že všetky financie sú ich spoločnými financiami.

- Uplatnenie rekreačného príspevku je možné aj v prípade, že zakúpený voucher slúži ako darček pre vašich blízkych: manžela/manželku, druha/družku alebo rodičov, s ktorými žijete v jednej domácnosti.

- Za oprávnené výdavky nemožno považovať úhrady vykonané na základe účtovného dokladu, ktorý zamestnancovi vystavila osoba, ktorá nemá živnostenské oprávnenie. Ak zamestnanec predloží zamestnávateľovi doklad vystavený osobou, ktorá prenajíma nehnuteľnosť bez živnostenského oprávnenia, zamestnávateľ takýto doklad nemusí uznať.

- Ak je zamestnanec na liečení určenom zdravotnou poisťovňou, pričom musí dodržiavať liečebný plán, procedúry a iné pravidlá určené ošetrujúcim lekárom, nejde o rekreáciu zamestnanca a v tomto prípade sa neaplikujú ustanovenia Zákonníka práce. Nárok na príspevok na rekreáciu vznikne tomuto zamestnancovi len vtedy, ak zamestnancovi nebola táto kúpeľná starostlivosť nariadená lekárom.

Tabuľka: Prehľad podmienok rekreačného príspevku

| Kritériá | Podmienky |

|---|---|

| Zamestnanec | Pracovný pomer na základe pracovnej zmluvy, aspoň 24 mesiacov u zamestnávateľa |

| Zamestnávateľ | Viac ako 49 zamestnancov |

| Výška príspevku | 55 % z výdavkov, max. 275 € ročne |

| Dĺžka pobytu | Minimálne 2 prenocovania na Slovensku |

| Platba | Z účtu zamestnanca (alebo manžela/manželky pri BSM) |

| Doklady | Faktúra s menom zamestnanca, termínom, cenou; doklad o úhrade; do 30 dní od ukončenia pobytu |

| Využitie | Pobyty na Slovensku, viacdenné aktivity pre deti (tábory) |