Vstup do samostatného života a zabezpečenie vlastného bývania predstavuje pre mnohých mladých ľudí dôležitý životný krok. Financovanie nehnuteľnosti prostredníctvom hypotéky je bežným riešením, avšak orientácia v ponukách a podmienkach môže byť komplikovaná. Tento článok poskytuje komplexný prehľad o hypotékach pre mladých, s dôrazom na podmienky, príspevky a možnosti financovania, vrátane hypoték s postupným čerpaním a aktuálnych zmien v štátnej podpore.

Hypotéka pre mladých: Riešenie pre osamostatnenie sa

Po ukončení štúdia a nástupe do zamestnania prichádza čas, kedy mladí ľudia začínajú uvažovať o osamostatnení sa a kúpe vlastného bývania. Ak máte jasnú predstavu o svojom vysnívanom bývaní, ale neviete, ako ho financovať, hypotéka pre mladých môže byť riešením.

Hypotéka pre mladých je špeciálny produkt bánk, ktorý má podporiť bývanie mladých ľudí. Účelom tohto úveru môže byť kúpa bytu alebo domu resp. výstavba nehnuteľnosti alebo rekonštrukcia.

Podmienky získania hypotéky pre mladých

Podmienky pre získanie hypotéky pre mladých sa môžu meniť, preto je dôležité sledovať aktuálne informácie. V minulosti existoval štátny príspevok pre mladých, ktorého výška sa mohla každý rok meniť. Ministerstvo financií uvažovalo o novej podobe podpory bývania pre mladých, ale tieto úvahy boli v štádiu príprav.

Medzi základné podmienky patrili:

- Vek: Ak o úver žiadajú dvaja spoludlžníci alebo manželia, obaja museli spĺňať vekovú hranicu. Žiadosť bolo možné podať najneskôr v deň 35. narodenín.

- Výška hypotéky: Maximálna výška hypotéky pre mladých bola zákonom obmedzená, napríklad do výšky 50 000 €.

- LTV (Loan to Value): Výška hypotéky pre mladých mohla byť maximálne 70 % z hodnoty nehnuteľnosti, ktorú ste založili v prospech banky podľa znaleckého posudku. Ak ste si chceli kúpiť byt za 62 000 €, banka Vám mohla požičať na hypotéku pre mladých 70 %, čo je 43 400 €.

Váš vek sa pohybuje v rozmedzí 18 až 35 rokov, v prípade, že ste manželia, musíte požiadavku na vek spĺňať obaja. Váš priemerný mesačný príjem vypočítaný z príjmu za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom bola podaná žiadosť o hypotekárny úver, dosahuje najviac 1,3 násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve.

Účelom úveru je výhradne nadobudnutie nehnuteľnosti, výstavba, rekonštrukcia alebo vysporiadanie bezpodielového spoluvlastníctva manželov. Štátny príspevok pre mladých platí do maximálnej výšky úveru 49 790,88 €, zvyšok čiastky nad 49 790,88 € sa úročí štandardným úrokom. Je potrebné podať žiadosť o priznanie štátneho príspevku pre mladých k hypotekárnemu úveru.

Štátny príspevok pre mladých a jeho uplatňovanie

Štátny príspevok pre mladých bol poskytovaný formou zníženia úrokovej sadzby na hypotéke. Základné pravidlá upravoval zákon. Vďaka nemu ste mohli získať úrok nižší o 3% ročne. Štát znížil úrok o 2% a banka o 1%. To znamenalo, že ak ste spĺňali podmienky, mohli ste získať hypotéku s výrazne nižším úrokom, čo sa prejavilo na nižšej mesačnej splátke a rýchlejšom splácaní istiny.

Banka zníži klientovi úrok hneď na začiatku o celý štátny príspevok 3 %: Zostatok istiny po 5. roku bude najnižší. Banka zníži základný úrok len o príspevok banky 1 % a vypočíta splátku úveru. Následne vráti klientovi na účet 2 %, čo je príspevok od štátu: Klient zaplatí banke splátku 158,05 €. V tomto prípade klient zaplatí v 1. mesiaci na úrokoch 83,33 € a zníži si zostatok úveru o 74,72 €. Následne mu banka vráti 2 % na účet, čo je 38,37 €. Zostatok istiny po 5. roku bude vyšší ako v prvom prípade. Banka pri ňom od úrokovej sadzby na začiatku neodpočíta žiadny príspevok. Príspevok potom vráti klientovi na účet: Klient zaplatí banke splátku 179,62 €. Na úrokoch 1. mesiac banke zaplatí 116,67 €. Zostatok úveru si zníži o 62,95 €. Potom banka vráti klientovi celý príspevok na účet vo výške 59,94 €. Zostatok istiny po 5. roku bude najvyšší.

Už vidíte, že nie je jedno, akým spôsobom banka uplatňuje výpočet štátneho príspevku. V ilustratívnom príklade vznikol rozdiel medzi 1. a 3. spôsobom uplatnenia štátneho príspevku rozdiel na zostatku na úvere po 5. rokoch až 2 135,96 €. Prvý spôsob vám ponúknu napríklad v OTP Banke a v Tatra banke.

Daňový bonus na zaplatené úroky (od roku 2024)

Od 1. januára 2024 platí nová forma štátnej podpory bývania pre mladých - daňový bonus na zaplatené úroky. Princíp spočíva v tom, že štát prepláca 50 % zaplatených úrokov z hypotéky za kalendárny rok, maximálne však 1200 € za jeden rok. Daňový bonus je možné uplatniť si 60 po sebe nasledujúcich mesiacov počnúc mesiacom, kedy ste začali platiť úrok banke. Táto nehnuteľnosť sa nesmie prenajímať.

Podmienky pre získanie daňového bonusu (od roku 2024):

- Vek všetkých žiadateľov musí byť v čase žiadosti o hypotéku v intervale od 18 do 35 rokov vrátane (musí byť dovŕšený 18. rok veku a neprekročený 35. rok veku).

- Maximálna hranica priemernej hrubej mzdy jedného žiadateľa za kalendárny rok 2024 pre žiadosti podané v roku 2025 je 2374,4 €. V prípade dvoch žiadateľov je táto suma dvojnásobná, t. j. 4748,8 €. Naopak do vašich príjmov sa nezarátavajú všetky sociálne dávky štátu - rodičovský príspevok, materská, dôchodky a pod.

- Úver musí byť poskytnutý na nadobudnutie, výstavbu alebo rekonštrukciu tuzemskej nehnuteľnosti určenej na bývanie.

Možnosti získania daňového bonusu aj pri nesplnení podmienok:

V prípade, že ste žiadateľ sám a máte vyšší príjem ako 1,6-násobok priemernej mzdy, je možné, aby ste si ako spolužiadateľa do úverovej zmluvy vzali niekoho, kto má príjem za skúmané obdobie v takej výške, že súčet vašich príjmov bude v intervale do 3,2násobku priemernej mzdy. Kupovať nehnuteľnosť však budete len vy ako hlavný žiadateľ (umožňujú to len niektoré banky) a následne po niekoľkých mesiacoch požiadate banku o vyňatie spoludlžníka z úveru.

Podobná situácia vzniká, keď sú žiadatelia dvaja, napr. manželia alebo dvaja partneri, ktorých súčet príjmov je vyšší ako 3,2 násobok priemernej mzdy. V takom prípade je možné spraviť to, že manželia si zúžia BSM (bezpodielové spoluvlastníctvo manželov) formou notárskej zápisnice resp. z partnerov pôjde do žiadosti len jeden. V oboch prípadoch by do žiadosti o hypotéku pre mladých vstupoval len ten z dvojice, kto spĺňa podmienku maximálneho limitu príjmu 1,6 násobku priemernej mzdy. Nehnuteľnosť by sa v tomto prípade kupovala buď do výlučného vlastníctva žiadateľa o hypotéku alebo do podielového vlastníctva tak, že žiadateľ o hypotéku by nadobúdal napr. 99% a druhý z dvojice len 1%. Pokiaľ má jeden manželov resp. partnerov vyšší vek ako 35 rokov, je možné aplikovať postup popisovaný vyššie.

Ako si uplatniť daňový bonus:

Pokiaľ si o daňový bonus na zaplatené úroky budete žiadať prvou formou t.j. prostredníctvom zamestnávateľa formou ročného zúčtovania dane, nezabudnite, že povinnou prílohou je potvrdenie banky o výške zaplatených úrokov za predchádzajúci kalendárny rok. Najneskorší možný termín na podanie ročného zúčtovania dane je 15. február.

Pokiaľ si o daňový bonus budete žiadať podávaním daňového priznania, aj tu je povinnou prílohou potvrdenie o výške zaplatených úrokov z banky, avšak keďže termín na podanie daňového priznania je až 31. marca, máte na jeho podanie o niečo viac času…

Hypotéka s postupným čerpaním

Pri porovnávaní hypoték sa môžete stretnúť s viacerými ponukami. Niektoré sú výhodnejšie, iné menej. Delia sa od seba tým, aké podmienky poskytujú, a aké poplatky zaplatíte. K obľúbeným typom, určeným hlavne na stavbu domu, sa radí hypotéka s postupným čerpaním.

V takýchto prípadoch je možné vybrať si dva typy čerpania hypotéky. Peniaze získate buď hneď, alebo ich budete dostávať po častiach, inak povedané, v tranžiach. Všetko závisí od samotných bánk a toho, ako sa s nimi dohodnete. Niektoré inštitúcie možnosť postupného čerpania neposkytujú, iné áno, ale len za určitých podmienok.

Jednorazové čerpanie využívajú ľudia pri kúpe bytu či domu. Peniaze potrebujú naraz, aby si mohli nehnuteľnosť dovoliť, prípadne túto možnosť využívajú pri refinancovaní úveru. Jednorazové čerpanie je klasikou a pozná ho každý. Na druhej strane, postupné čerpanie využívajú klienti, ktorí plánujú stavať alebo rekonštruovať. Ide o výhodnejšiu možnosť. Na účet vám financie pribudnú na viackrát. Takýmto spôsobom si budete môcť omnoho jednoduchšie rozložiť svoje výdavky, a tiež celý proces. Jednotlivé čerpania sa nazývajú tranže a bude ich toľko, koľko si dohodnete s bankou. Vo väčšine prípadov ide o 3 - 5 tranží. Nejde teda o čerpanie každý mesiac alebo dva.

Ako získať hypotéku s postupným čerpaním?

Hypotéka s postupným čerpaním sa dostáva pomerne jednoducho. Ide o bežnú hypotéku. Odlišné je len to, akým spôsobom získate finančné prostriedky.

Požiadanie o hypotéku sa skladá z niekoľkých krokov. Prvým je porovnanie jednotlivých ponúk. Zistite, aké možnosti máte, a čo všetko vám banky poskytujú. Niektoré hypotéky sú výhodnejšie, iné menej. Druhým krokom je podanie žiadosti vo vami vybranej banke a predkladanie rozpočtu na stavbu alebo rekonštrukciu. Plus, fotografie o stave nehnuteľnosti pred poskytnutím hypotéky.

Po vyplnení všetkých dokumentov si vás banka overí. Overovať bude hneď niekoľko vecí, a to:

- váš príjem,

- vášho zamestnávateľa,

- register dlžníkov,

- vaše dlhy, záväzky, exekúcie,

- vašu nehnuteľnosť (na založenie).

Okrem tohto príjmu však banky berú do úvahy aj ďalšie typy, a to:

- príjem z podnikania,

- príjem z prenájmu nehnuteľnosti,

- prídavky na deti,

- rodičovský príspevok,

- príjem z dôchodku.

Pri študentoch berú niektoré banky do úvahy aj štipendiá. Nie je to ale pravidlom. Preto sa vopred vždy informujte. Pri hypotékach platí, že vyšší príjem a trvalý pracovný pomer sú výhodou. Pre banky predstavujú stabilitu a bezpečnosť. Môžete s nimi preto získať výhodnejšiu ponuku. Presný opak platí v spojitosti s registrom dlžníkov a dlhmi či záväzkami. Ak ste zapísaní v registri, hypotéku nezískate. Veľmi ťažko sa dostane aj vtedy, keď si neplníte iné finančné záväzky. Samozrejme, dôležitá je tiež samotná nehnuteľnosť, ktorú plánujete založiť.

Keď je všetko overené a banka hypotéku schváli, peniaze získate do niekoľkých dní. Následne ich môžete využívať. Tu prichádza rozdiel v jednorazovom a postupnom čerpaní. Na účet vám nepríde celá čiastka, ale len určitá časť.

Výhody hypotéky s postupným čerpaním

Hypotéka s postupným čerpaním má viacero výhod. Najväčšou je, že financie dostávate postupne. Viete si ich prakticky rozložiť na jednotlivé obdobia.

Výhodná je tiež pre tých, ktorí nemajú čo založiť. Banka uvoľňuje financie postupne, na základe toho, ako rastie vaša stavba, ktorá je následne založená. K dátumu poslednej tranže budete mať nehnuteľnosť skoro celú hotovú. Budete mať preto čím založiť úplne celý úver.

Nevýhody hypotéky s postupným čerpaním

Hypotéka s postupným čerpaním má aj svoje nevýhody. Jednou z nich je fakt, že pri stavaní sa nemusí vždy všetko podariť. Niektoré veci jednoducho nejdú podľa plánu a trvajú dlhšie, ako sa očakávalo, prípadne sú finančne náročnejšie. V takej situácii nemáte všetky finančné prostriedky, čo dokáže skomplikovať celý proces.

Porovnanie bánk a ich ponúk

Správne rozhodnutie, v ktorej banke požiadate o hypotéku pre mladých, je rozhodnutie, ktoré vás ovplyvní na celý život. Keď už máte ponuky od bánk, pozorne ich porovnajte. Dôležitý údaj pre Vás je RPMN (ročná percentuálna miera nákladov) a zostatok istiny po 5. roku splácania. Oslovte finančného poradcu, ktorý Vám s tým pomôže. Urobí za Vás prieskum, vysvetlí Vám ponuky, tak aby ste im rozumeli.

Pri hľadaní hypoték s postupným čerpaním sa stretnete s viacerými bankami, ktoré vám ich poskytnú:

- ČSOB

- UniCredit Bank

- Tatra banka

- VÚB

Tabuľka: Prehľad starších hypoték pre mladých

| Banka | Max. výška | Max. môžete založiť | Fixácia úrokovej sadzby | Poplatok za spracovanie |

|---|---|---|---|---|

| SLSP | 7 000 € | 70 % nehnuteľnosti | 1,3 alebo 5 rokov | 165,94 - 995,78 € |

| ČSOB | 4 500 € | 90 % nehnuteľnosti | 3 až 20 rokov | 0,7 % z výšky poskytnutého úveru |

| VÚB | 6 600 € | 70 % nehnuteľnosti | 1,5 alebo 10 rokov | 0,75 % z výšky poskytnutého úveru, minimálne 200 €, maximálne 1000 € |

| Tatra banka | 10 000 € | 70 % nehnuteľnosti | 1,2,3 alebo 5 rokov | 0,7 % z výšky poskytnutého úveru, min. 199,16 € |

| Dexia banka | 3 400 € | individuálne | 1,3,5 alebo 10 rokov | 0,7 % z výšky poskytnutého úveru, min. 199,16 € |

| OTP banka | 3 500 € | 90 % nehnuteľnosti | 5 alebo 10 rokov | 0,75 % z výšky poskytnutého úveru, min. 200 € |

| UniCredit Bank | 5 000 € | 70 % nehnuteľnosti | 5 rokov | 0,9 % z výšky poskytnutého úveru |

Štátna podpora v rôznych formách

Okrem hypoték pre mladých existujú aj iné formy štátnej podpory bývania.

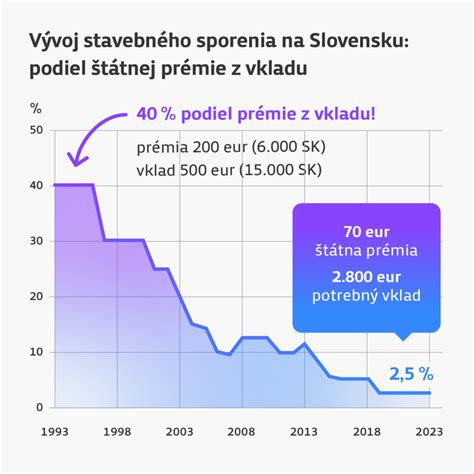

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu. Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

Mladomanželský úver predstavuje úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve.

S účinnosťou od 01.12.2025 bol zrušený zákon č. 526/2023 Z. z. o pomoci pri splácaní úveru na bývanie v znení neskorších predpisov. Novela zákona o úveroch na bývanie zároveň upravila presun poskytovania pomoci pri splácaní úverov na bývanie zo štátu na bankový sektor. Klientom bánk, ktorí mali nárok na príspevok poskytovaný úradom práce, sociálnych vecí a rodiny do 30.11.2025 a naďalej spĺňajú podmienky v zmysle zákona o úveroch na bývanie, bude banka poskytovať hypotekárnu pomoc automaticky (bez podania žiadosti), a to aj spätne za obdobie od 01.12.2025.

Štát zaviedol novú sociálnu dávku, ktorej cieľom je pomôcť Slovákom splácať vyššie splátky úverov. Mesačne vám môže preplatiť až 150 eur. Slováci môžu od utorka 2. januára požiadať o príspevok na zvýšenú splátku úveru na bývanie a štát im každý mesiac na účet pošle 75 percent zo zvýšenia ich splátky. Podmienkou je uzatvorenie zmluvy o úvere na bývanie pred 1. januárom 2024.