Chcete si užiť zaslúžený oddych a využiť príspevok na rekreáciu od svojho zamestnávateľa? V tomto článku nájdete všetky potrebné informácie o tom, ako postupovať, aké doklady budete potrebovať a na čo si dať pozor. Cieľom je poskytnúť vám komplexný návod, ktorý vám uľahčí celý proces žiadosti o tento benefit.

Kto má nárok na príspevok na rekreáciu?

O príspevok na rekreáciu alebo rekreačný poukaz môže požiadať každý zamestnanec, ktorého pracovný pomer u daného zamestnávateľa trvá nepretržite minimálne 24 mesiacov. Splnenie podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie, to znamená, že pracovný pomer zamestnanca, ktorý žiada o poskytnutie príspevku, musí už ku dňu začatia rekreácie u zamestnávateľa nepretržite trvať najmenej 24 mesiacov. Napríklad, ak zamestnanec splní podmienku 24 mesiacov nepretržitého trvania pracovného pomeru u zamestnávateľa dňa 31. 10. 2019, zamestnávateľ mu môže poskytnúť príspevok len na tú rekreáciu, ktorú zamestnanec absolvoval v čase od 1. 11. 2019 do 31. 12.

Dôležité je vedieť, že povinnosť poskytnúť tento príspevok sa vzťahuje iba na zamestnávateľov, ktorí zamestnávajú viac ako 49 zamestnancov. Počet zamestnávaných zamestnancov je priemerný evidenčný počet zamestnancov za predchádzajúci kalendárny rok. Firmy s menším počtom zamestnancov sa môžu rozhodnúť, či ho budú poskytovať dobrovoľne. Ak do toho pôjdu, platia pre nich rovnaké „pravidlá hry“.

Zamestnanec môže za kalendárny rok požiadať o príspevok na rekreáciu len u jedného zamestnávateľa a táto žiadosť sa podáva písomne. Uvedené sa uplatňuje spravidla v prípade, ak má zamestnanec uzatvorený pracovný pomer súbežne s viacerými zamestnávateľmi. V takom prípade môže zamestnanec požiadať o poskytnutie príspevku na rekreáciu len jedného zo zamestnávateľov, spravidla toho, u ktorého má pracovný pomer uzatvorený vo väčšom rozsahu pracovného úväzku, pretože je to pre zamestnanca výhodnejšie.

Zamestnancom pracujúcim na skrátený úväzok sa maximálna výška príspevku prepočítava úmerne k úväzku. U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa najvyššia suma príspevku na rekreáciu za kalendárny rok zníži v pomere zodpovedajúcom kratšiemu pracovnému času. Zamestnanci nezískajú príspevok automaticky. Platí, čo si zapýtaš, to dostaneš.

Aké podmienky musí spĺňať zamestnanec?

- Pracovný pomer na hlavný pracovný pomer.

- Pracovný pomer trvá nepretržite minimálne 24 mesiacov.

- Písomná žiadosť o príspevok.

Formy príspevku: Peňažný príspevok alebo rekreačný poukaz?

Po splnení všetkých stanovených podmienok by vám mal zamestnávateľ poskytnúť príspevok na rekreáciu. Existujú dve formy, ktorými môže byť tento príspevok poskytnutý:

- Peňažný príspevok: Zamestnávateľ vám preplatí 55 % oprávnených nákladov na rekreáciu, maximálne však 275 € za kalendárny rok. Príspevok predstavuje 55 % výdavkov (maximálne 275 € za rok). Uvedená maximálna suma príspevku na rekreáciu je vypočítaná z 500 eur oprávnených výdavkov. Príspevok na rekreáciu je možné poskytnúť aj viackrát v kalendárnom roku tak, aby jeho celková suma v kalendárom roku nepresiahla 275 eur. Napríklad, ak oprávnené výdavky zamestnanca dosiahli sumu 315 eur, zamestnávateľ poskytne zamestnancovi príspevok v sume 173,25 eura. Zamestnanec môže v tom istom kalendárnom roku požiadať zamestnávateľa opätovne o poskytnutie príspevku na rekreáciu. Zamestnávateľ však môže tomuto zamestnancovi v kalendárnom roku poskytnúť príspevok už len v sume 101,75 eura z preukázaných oprávnených výdavkov. Tento príspevok by mal byť vyplatený v najbližšom výplatnom termíne po predložení všetkých potrebných účtovných dokladov, ak sa so zamestnávateľom nedohodnete inak. Ak sú splnené všetky podmienky, tak z príspevku zamestnanec ani zamestnávateľ nebudú platiť žiadne odvody do Sociálnej a zdravotnej poisťovne a ani daň.

- Rekreačný poukaz: Má charakter elektronickej platobnej karty, ktorú obdržíte ešte pred samotnou rekreáciou. O tom, akou formou bude zamestnávateľ riešiť poukazy, resp. či sa príspevok vyplatí na základe účtovných dokladov, ktoré obsahujú meno zamestnanca (a ktoré predloží najneskôr do 30 dní od skončenia rekreácie), alebo sa uplatní cez rekreačný poukaz, rozhoduje zamestnávateľ. Poukaz môžete využiť na úhradu služieb spojených s rekreáciou u poskytovateľov, ktorí tieto poukazy akceptujú. Síce vystavenie poukazu môže byť spoplatnené, ale zodpovednosť za jeho prijatie má rekreačné zariadenie.

Zamestnávateľ sa môže rozhodnúť, ako bude príspevok vyplácať.

Ako získať rekreačný poukaz DOXX

Ako postupovať pri žiadosti o príspevok?

- Zistite, či spĺňate podmienky: Uistite sa, že váš pracovný pomer trvá u zamestnávateľa minimálne 24 mesiacov a že zamestnávateľ zamestnáva viac ako 49 zamestnancov (alebo poskytuje príspevok dobrovoľne).

- Vyberte si rekreáciu: Vyberte si pobyt na Slovensku s minimálne dvoma prenocovaniami. Za oprávnené výdavky sa považujú napríklad služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území SR, stravovacie (pohostinské služby), služby cestovných kancelárií a cestovných agentúr, sprievodcovské služby, prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky), informačné služby, športovo-rekreačné služby, kúpeľné a zdravotné služby, wellness služby, služby cestovného poistenia. Môže ísť o pobyt v hoteli, penzióne, chate alebo inom ubytovacom zariadení. Príspevok sa vzťahuje aj na balíčky služieb zakúpené cez zľavové portály, cestovné kancelárie alebo priamo v hoteloch. Ak sa chcem zrekreovať, dá sa predpokladať, že nepôjdem sama. Mysleli na to aj naši zákonodarcovia a vymedzili okruh osôb, ktorých výdavky si tiež môžem započítať do príspevku, ak sa so mnou zúčastnia rekreácie. Sú to manžel, resp. partner, partnerka, resp. s účinnosťou od 1.1.2025 aj rodičia zamestnanca.

- Podajte písomnú žiadosť: Požiadajte zamestnávateľa písomne o príspevok na rekreáciu. V žiadosti uveďte termín rekreácie, miesto pobytu a predpokladané náklady. Odporúča sa, aby zamestnanec ešte pred nástupom na rekreáciu vedel, aké sú podmienky, čo si môže nárokovať a na koho, aby sa pri preplácaní dokladov predišlo nepríjemnostiam. Zabezpečiť to môžete cez internú smernicu, alebo prostredníctvom písomnej žiadosti o príspevok.

- Získajte a uchovajte si potrebné doklady: Počas rekreácie si uchovajte všetky účtovné doklady preukazujúce vaše výdavky.

- Predložte doklady zamestnávateľovi: Najneskôr do 30 dní od skončenia rekreácie predložte zamestnávateľovi kópie účtovných dokladov preukazujúcich vaše výdavky. Podľa §152a ods.6 ZP zamestnanec preukáže zamestnávateľovi oprávnené výdavky na rekreáciu najneskôr do 30 dní odo dňa skončenia rekreácie predložením účtovných dokladov, ktorých súčasťou musí byť označenie zamestnanca. Originály dokladov predložte na nahliadnutie, ak vás o to zamestnávateľ požiada.

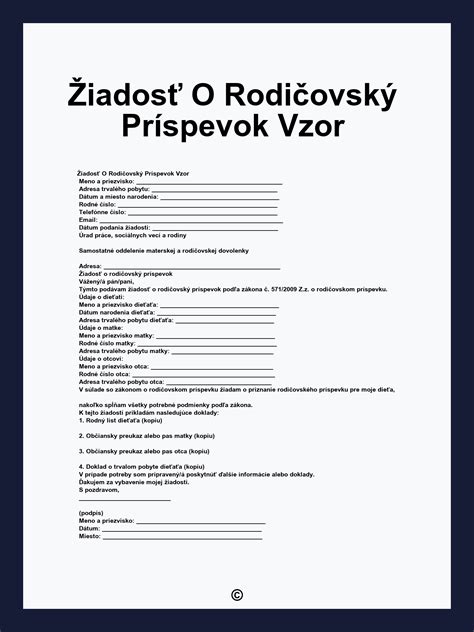

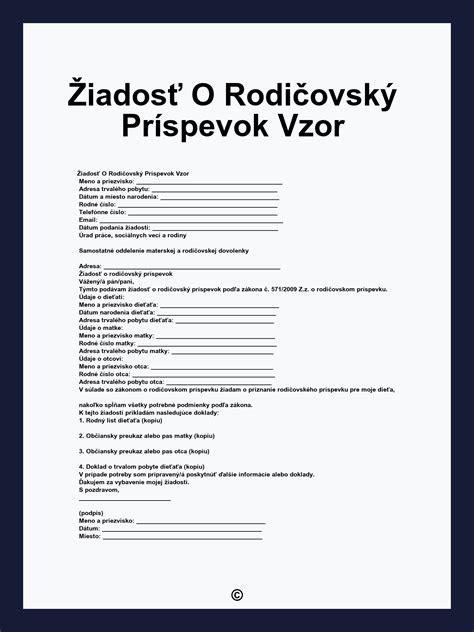

Vzor žiadosti o príspevok na rekreáciu

Žiadosť o príspevok na rekreáciu

ABC, s.r.o.

Námestie Slobody 5, 010 01 Žilina

Vec: Žiadosť o príspevok na rekreáciu

Vážený/á pán/pani [Meno nadriadeného],

týmto si Vás dovoľujem požiadať o poskytnutie príspevku na rekreáciu v zmysle § 152a Zákonníka práce.

V termíne od 15.07.2024 do 22.07.2024 plánujem absolvovať rekreáciu v Hoteli Lomnica, Tatranská Lomnica. Žiadam o vyplatenie príspevku na rekreáciu vo výške 55 % z oprávnených nákladov, maximálne však do výšky 275 €.

S pozdravom,

Ján Novák

Žilina, 10.06.2024

Podpis

Potrebné doklady k žiadosti

K žiadosti o príspevok na rekreáciu je potrebné priložiť nasledovné doklady:

- Kópie účtovných dokladov preukazujúce výdavky na ubytovanie (faktúra od ubytovacieho zariadenia s uvedením mena zamestnanca), stravovanie, dopravu a iné služby spojené s rekreáciou. Všeobecné náležitosti účtovného dokladu sú definované v §10 zákona o účtovníctve. Zamestnanec je povinný predložiť zamestnávateľovi taký doklad, ktorý spĺňa podmienky oprávneného výdavku definovaného v §152a ZP. Faktúra nemá predpísanú formu, ale musí obsahovať všetky potrebné údaje:

- Slovné a číselné označenie účtovného dokladu

- Obsah účtovného prípadu a označenie jeho účastníkov

- Peňažnú sumu alebo údaj o cene za mernú jednotku a vyjadrenie množstva

- Dátum vyhotovenia účtovného dokladu

- Dátum uskutočnenia účtovného prípadu, ak nie je zhodný s dátumom vyhotovenia

- Označenie zamestnanca, ktorý žiada o príspevok

- Doklad o zaplatení (výpis z bankového účtu, pokladničný doklad) preukazujúci, že ste rekreáciu zaplatili vy. Dôležité je, aby úhradu oprávnených výdavkov vykonal zamestnanec, ktorý žiadosť podáva.

- Potvrdenie o zaplatení miestnej dane za ubytovanie (ak je táto daň v danej obci zavedená). Podľa §37 zákona č.582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady v z.n.p. je predmetom dane z ubytovania odplatné prechodné ubytovanie podľa §754 a 759 Občianskeho zákonníka v ubytovacom zariadení. Podľa §38 citovaného zákona je daňovníkom fyzická osoba, ktorá sa v ubytovacom zariadení odplatne prechodne ubytuje. Základom dane je podľa § 39 citovaného zákona počet prenocovaní. Definíciu prenocovania zákon č. 582/2004 Z. z. nepreberá z iného právneho predpisu, ani neuvádza svoju vlastnú. Definícia prenocovania uvedená v zákone č. 91/2010 Z. z. s podmienkou „...za ktoré odviedol obci miestnu daň za ubytovanie“ je podľa nášho názoru splnená aj v prípade, ak obec daň za ubytovanie neustanovila (daň za ubytovanie je fakultatívna daň), t. j. priamo sa vylučuje nutnosť splnenia tejto podmienky, ak táto daň na území obce neexistuje. Všetky povinnosti ohľadom evidencie daňovníkov, zúčtovania a odvodu dane za ubytovanie sú v zákone č. 582/2004 Z. z. nastavené na platiteľa dane, t. j. na prevádzkovateľa ubytovacieho zariadenia. Daňovník nemá dôvod ani povinnosť skúmať splnenie náležitostí k dani za ubytovanie ustanovené vo všeobecne záväznom nariadení obce. V § 43 zákona č. 582/2004 Z. z. je uvedené splnomocnenie, čo môže obec ustanoviť vo všeobecne záväznom nariadení k dani za ubytovanie; okrem iného môže ustanoviť aj „náležitosti potvrdenia o zaplatení dane“. Ak obec neustanoví náležitosti potvrdenia o zaplatení dane, prevádzkovateľ ubytovacieho zariadenia sa musí riadiť ustanoveniami zákona o účtovníctve, t. j. musí vystaviť potvrdenie o prijatej sume za daň za ubytovanie a účtovať o nej.

V prípade, že ste zakúpili pobyt cez zľavový portál alebo inú sprostredkovateľskú platformu, je potrebné predložiť doklad vystavený priamo poskytovateľom služby (napr. ubytovacím zariadením). Doklad na účely § 152a Zákonníka práce vystavuje vždy poskytovateľ - v tomto prípade napríklad ubytovacie zariadenie. Niektoré stránky, ako napríklad Zľavomat, sa tento proces snažia zjednodušiť a majú možnosť vyžiadania si potrebných dokladov priamo pri nákupe.

Špecifické situácie a dôležité upozornenia

- Rekreácia s rodinou: Príspevok na rekreáciu je možné uplatniť aj na výdavky spojené s rekreáciou vašich blízkych - manžela/manželky, druha/družky alebo rodičov, s ktorými žijete v jednej domácnosti. S účinnosťou od 1.1.2025 sa rozsah oprávnených výdavkov na rekreáciu rozšíril aj na rodičov zamestnanca.

- Darčekový poukaz: Uplatnenie príspevku na rekreáciu je možné aj v prípade, že zakúpený voucher slúži ako darček pre vašich blízkych (manžela/manželku, druha/družku alebo rodičov, s ktorými žijete v jednej domácnosti).

- Viacero pobytov: Rekreačný príspevok nemusíte využiť iba na jeden pobyt. Môžete ho rozdeliť na viac pobytov počas kalendárneho roka, až do maximálnej sumy 275 €.

- Nevyčerpaný príspevok: Nevyčerpaný príspevok sa nemôže preniesť do ďalšieho kalendárneho roka.

- Úhrada z iného účtu: Úhrada oprávnených výdavkov musí byť prioritne zaplatená z účtu zamestnanca, ktorý žiada o príspevok. Výnimkou je bezpodielové spoluvlastníctvo manželov. Ľudia robia často tú chybu, že úhradu vykoná z platobnej karty frajerka alebo iný príslušník rodiny. Jediný prípad, kedy možno akceptovať úhradu z iného účtu je v prípade manželov, ktorí majú bezpodielové spoluvlastníctvo manželov.

- Príspevok a zľavové kredity: Rekreačný príspevok sa vzťahuje len na finančné prostriedky, ktoré ste reálne zaplatili. Kredity získané za marketingové akcie či súťaže nie sú považované za váš výdavok.

Problémy s preplatením príspevku

V praxi sa môže stať, že zamestnávateľ odmietne zamestnancovi poskytnúť príspevok na rekreáciu, aj keď naň má podľa zákona nárok. V takomto prípade je dôležité komunikovať so zamestnávateľom a pokúsiť sa o dohodu. V niektorých prípadoch sa vedenie firmy stretlo so zamestnancami, osvetlili im zlú finančnú situáciu vo firme a spoločne sa dohodli na kompenzácii či inom druhu benefitu v neskoršom období. V zásade platí, že ak spĺňate všetky zákonom stanovené podmienky a zamestnávateľ s vami odmieta komunikovať a upiera vám nárok na rekreačný príspevok, ste oprávnený podať v tejto veci podnet na Inšpektorát práce.

Novinky pre rok 2025

Dôležitou novinkou je, že od 1.1.2025 si môžete dať preplatiť rekreačný príspevok aj za svojho rodiča. Rozsah oprávnených výdavkov na rekreáciu sa tak rozšíril aj na rodiča zamestnanca alebo jeho manžela.

Účtovné doklady a ich náležitosti

Všeobecné náležitosti účtovného dokladu sú definované v §10 zákona o účtovníctve. Zamestnanec je povinný predložiť zamestnávateľovi taký doklad, ktorý spĺňa podmienky oprávneného výdavku definovaného v §152a ZP. K týmto náležitostiam patria:

- Slovné a číselné označenie účtovného dokladu

- Obsah účtovného prípadu a označenie jeho účastníkov

- Peňažnú sumu alebo údaj o cene za mernú jednotku a vyjadrenie množstva

- Dátum vyhotovenia účtovného dokladu

- Dátum uskutočnenia účtovného prípadu, ak nie je zhodný s dátumom vyhotovenia

- Označenie zamestnanca, ktorý žiada o príspevok

Ako získať rekreačný poukaz DOXX

Príklady z praxe

Viacero ubytovacích zariadení

Zamestnanec absolvoval rekreáciu vo Vysokých Tatrách 4 dni, pričom každú noc spal v inom ubytovacom zariadení a predložil viac účtovných dokladov o ubytovaní a strave. Podľa § 152a ZP má ísť o ubytovanie najmenej na dve prenocovania, ale nie je tam väzba na jedno ubytovacie zariadenie. Ani z definície prenocovania nevyplýva, že má ísť o dve za sebou idúce prenocovania v jednom ubytovacom zariadení. Pri určení výšky príspevku na rekreáciu sú rozhodujúce „preukázané výdavky“, nie iba preukázaný výdavok, preto zákon nijako neobmedzuje počet uplatnených účtovných dokladov, ktoré musia spĺňať náležitosti účtovného dokladu vrátane označenia zamestnanca. Zamestnanec pri uplatnení žiadosti o príspevok na rekreáciu môže predložiť viaceré účtovné doklady napr. od rôznych ubytovateľov.

Rekreácia začala koncom roka a skončila začiatkom nasledujúceho roka

Rekreácia začala od 2.1.2019 a trvala do 6.1.2019. Zamestnanec za rekreáciu zaplatil preddavok 28.12.2018 vo výške 110 € a doplatok vo výške 60 € bol uhradený v posledný deň rekreácie 6.1.2019. Zamestnanec má nárok na príspevok na rekreáciu v sume 55 % z oprávnených výdavkov, ktoré musí zamestnávateľovi preukázať ustanovenými dokladmi (obidva doklady musia byť účtovnými dokladmi s označením zamestnanca na sumy 110 € a 60 €). Príspevok v sume 93,50 € (55 % zo 170 €) je u zamestnávateľa daňovým výdavkom (nákladom) podľa § 19 ods. 2 písm. c) bod 5 zákona o dani z príjmov.

Preddavok na rekreáciu

Zamestnávateľ podľa vnútropodnikovej smernice každoročne zamestnancom poskytuje 200 € preddavok na rekreáciu, ktorý do konca roka je potrebné predložiť k vyúčtovaniu. Zamestnancom, ktorí podajú žiadosť o príspevok na rekreáciu, ku ktorej priložia ustanovené doklady, doplatí zamestnávateľ príspevok na rekreáciu do sumy predstavujúcej 55 % z oprávnených výdavkov, maximálne do sumy 275 €. Podľa ustanovení Zákonníka práce môže zamestnávateľ medzi výplatnými termínmi poskytovať preddavok na mzdu v dohodnutých termínoch. Rovnako môže zamestnávateľ poskytovať zamestnancovi aj preddavok na rekreáciu v dohodnutých termínoch. Ak zamestnávateľ poskytne zamestnancovi preddavok na rekreáciu, o tomto preddavku síce účtuje, ale zúčtuje ho až v momente vyúčtovania so zamestnancom, t. j. v momente, keď zamestnanec predloží zamestnávateľovi príslušné doklady preukazujúce použitie poskytnutého preddavku na určený účel. Znamená to, že preddavok na rekreáciu v čase poskytnutia zamestnancovi nezdaní. Zamestnávateľ v čase vyúčtovania preddavku, t. j. najneskôr do konca roka posúdi, či sú splnené všetky ustanovené podmienky v § 152a ZP. Ak sú splnené všetky ustanovené podmienky, potom príspevok na rekreáciu za kalendárny rok (preddavok + doplatok, max. 275 €) predstavuje pre zamestnanca príjem oslobodený od dane [§ 5 ods. 7 písm. b) ZDP] a pre zamestnávateľa daňový výdavok (náklad) podľa § 19 ods. 2 písm. c) piaty bod zákona o dani z príjmov. Ak však ustanovené podmienky nie sú splnené, preddavok na rekreáciu v sume 200 € zamestnancovi zdaní, a to najneskôr v decembrovej výplate, u zamestnávateľa nepôjde o daňový výdavok (náklad).

Manželia žiadajúci o príspevok

Ak by si chceli požiadať o rekreačný príspevok obaja z manželov, odporúčame požiadať nás o rozdelenie účtu / účtovného dokladu na dve faktúry. Každý z nich si potom môže u svojho zamestnávateľa dať preplatiť 55 % nákladov, a to do maximálnej výšky 275 € ročne. Ak je však celková suma pobytu do 500 €, faktúru si môžu dať preplatiť iba jednému zamestnávateľovi.