Tento článok poskytuje komplexný pohľad na systém zdravotnej starostlivosti a poistenia na Slovensku, vrátane jeho právneho rámca, fungovania a relevantných inštitúcií. Cieľom je poskytnúť čitateľovi jasný a zrozumiteľný prehľad o tejto dôležitej oblasti.

Úvod do poistenia: Stabilizátor ekonomiky

Poistenie je nevýrobné odvetvie, ktorého hlavnou úlohou je rozložiť riziko a tým stabilizovať ekonomickú situáciu v prípade vzniku poistnej udalosti. V podmienkach trhovej ekonomiky plní úlohu stabilizátora ekonomickej úrovne podnikateľských subjektov (PO) a životnej úrovne fyzických osôb (FO). Poisťovne vyplácajú náhrady pri vzniku poistných udalostí a vytvárajú a prerozdeľujú peňažné rezervy.

Kľúčové subjekty v poistení

- Poisťovateľ: Poisťovňa.

- Poistník: Osoba (FO alebo PO), ktorá uzatvára poistnú zmluvu a platí poistné.

- Poistený: Osoba, ktorej sa poistenie týka (v niektorých prípadoch môže byť poistník a poistený tá istá osoba).

- Oprávnená osoba: FO alebo PO, ktorej vzniká nárok na poistné plnenie v prípade poistnej udalosti.

Základné pojmy v poistení

- Poistná doba: Doba, na ktorú poistený dojednáva poistnú zmluvu.

- Poistná suma: Suma, na ktorej sa poistník dohodne s poisťovňou, určená na budúce potreby.

- Poistné: Cena za poskytovanú poistnú ochranu, ktorú platí klient poisťovni počas poistnej doby. Výška poistného je limitovaná cenou poisteného majetku, veľkosťou rizika a prirážkou na vlastné náklady poisťovne.

- Poistné riziko: Pravdepodobnosť vzniku nebezpečnej udalosti, o ktorej sa nevie, či a kedy vznikne. Podstatou poistného rizika je náhodnosť.

- Vlastný vrub: Maximálna suma, ktorú je poisťovacia spoločnosť pripravená zaplatiť za škody vzťahujúce sa na poistnú zmluvu.

Členenie rizík

Podľa výsledku pôsobenia:

- Čisté riziká: Výsledkom môže byť len strata (napr. krádež, úraz, živelná pohroma).

- Špekulatívne riziká: Výsledkom môže byť zisk alebo strata (napr. obchodovanie na burze).

Podľa ovplyvniteľnosti:

- Ovplyvniteľné riziká: Človek ich vie svojou činnosťou ovplyvniť (napr. krádež, havária).

- Neovplyvniteľné riziká: Živelné pohromy.

Podľa poistiteľnosti:

- Poistiteľné riziká: Krádež, úraz, živelná pohroma.

Podmienky poistiteľnosti:

- Identifikovateľnosť: Pri každej poistnej udalosti (PU) musí byť jednoznačne určená príčina.

- Vyčísliteľnosť straty: Je možné poistiť len také riziká, pri ktorých je možné vyčísliť stratu.

- Oboznámenie sa s rizikom: Analýza faktorov hospodárskeho procesu, určenie rizikových faktorov, zhodnotenie vplyvu rizika na hospodársky proces.

- Zhodnotenie rizika: Analýza metód a nástrojov na znižovanie vplyvu rizika, formy a spôsoby znižovania rizika.

- Rozdelenie rizika: Vlastné zdroje, úver, poistenie.

Funkcie poistenia

- Primárna funkcia: Prevod rizika na poisťovňu.

- Akumulačno-redistribučná funkcia: Tvorba a prerozdeľovanie finančných prostriedkov.

Členenie poistenia podľa záväznosti vzniku:

- Zákonné poistenie: Vyplýva zo zákona, nevyužíva sa pri ňom poistná zmluva.

- Zmluvné poistenie: Na základe zmluvy. Môže byť:

- Povinné: Uzatvára sa na základe zmluvy, ale na základe predpisov je povinné.

- Dobrovoľné: Poistenie na základe zmluvy, ak si klient vyberá toto poistenie dobrovoľne.

Členenie poistenia podľa doby platnosti:

- Krátkodobé poistenie: Do 1 roka.

- Dlhodobé poistenie: Nad 1 rok.

Životné a neživotné poistenie:

- Životné poistenie: Smrť poisteného, dožitie určitého veku poisteného, invalidita poisteného.

- Subjektívna stránka: Vyplýva z nebezpečenstiev, ktoré spočívajú v osobe poisteného.

- Objektívne činitele: Majú vplyv na výšku poisteného v životnom poistení.

- Typy životného poistenia: Poistenie pre prípad dožitia, poistenie pre prípad úmrtia, dôchodkové poistenie, dočasné poistenia, úrazové poistenie.

- Neživotné poistenie: Poistenie majetku, poistenie zodpovednosti za škodu.

- Poistenie majetku: Zameriava sa na škody, ktoré postihujú majetok.

Systém zdravotného poistenia na Slovensku

Systém zdravotného poistenia na Slovensku je vytvorený ako samostatný systém, oddelený od štátneho rozpočtu. Upravuje ho zákon č. 273/1994 Z. z. o zdravotnom poistení a zákon č. 580/2004 Z. z. o zdravotnom poistení a o zmene a doplnení niektorých zákonov. Ústava Slovenskej republiky garantuje občanom bezplatnú zdravotnú starostlivosť na základe zdravotného poistenia. Základným predpokladom poskytnutia bezplatnej zdravotnej starostlivosti je zdravotné poistenie.

Základné princípy a funkcie:

Zdravotné poistenie je poistenie, na základe ktorého sa poistencovi poskytuje zdravotná starostlivosť a služby súvisiace s jej poskytovaním. Na základe tohto zákona sa poskytuje zdravotná starostlivosť pri predchádzaní chorobe, v prípade choroby, pri predchádzaní úrazu a v prípade úrazu. Zákon ustanovuje zdravotné poistenie, právne vzťahy vznikajúce na základe zdravotného poistenia a prerozdeľovanie poistného na verejné zdravotné poistenie.

Druhy zdravotného poistenia:

- Povinné verejné zdravotné poistenie: Vyplýva zo zákona a na jeho základe sa poskytuje poistencom zdravotná starostlivosť a služby súvisiace s poskytovaním zdravotnej starostlivosti v rozsahu ustanovenom osobitným predpisom. V súčasnosti musí byť každý obyvateľ EÚ povinne zdravotne poistený. Platí, že osoba poistená v ktoromkoľvek štáte EÚ má nárok na poskytnutie potrebnej zdravotnej starostlivosti v každom z členských štátov EÚ.

- Dobrovoľné verejné zdravotné poistenie: Doplnkové poistenie k povinnému poisteniu.

- Individuálne zdravotné poistenie: Poistenie nad rámec zdravotnej starostlivosti z verejného zdravotného poistenia. Poskytujú ho komerčné poisťovne na základe poisťovacej zmluvy a na základe neho sa poskytuje poistencom zdravotná starostlivosť v rozsahu určenom v zmluve podľa osobitného predpisu.

Vznik a zánik zdravotného poistenia:

Vznik:

- Narodením, ak ide o osobu s trvalým pobytom na území SR.

- Dňom nástupu do pracovného pomeru alebo obdobného pracovného vzťahu k zamestnávateľovi, ktorý má sídlo na území Slovenskej republiky (pre osoby bez trvalého pobytu).

- Dňom vzniku oprávnenia na vykonávanie samostatnej zárobkovej činnosti na území Slovenskej republiky (pre osoby bez trvalého pobytu).

- Dňom získania trvalého pobytu na území Slovenskej republiky (pre osoby bez trvalého pobytu).

- Dňom priznania postavenia utečenca.

Zánik:

- Úmrtím poistenca alebo jeho vyhlásením za mŕtveho.

- Dňom skončenia pracovného pomeru alebo obdobného pracovného vzťahu na území Slovenskej republiky (pre osoby bez trvalého pobytu).

- Dňom zániku oprávnenia na vykonávanie samostatnej zárobkovej činnosti na území Slovenskej republiky (pre osoby bez trvalého pobytu).

- Dňom skončenia trvalého pobytu na území Slovenskej republiky alebo dňom zániku postavenia utečenca.

Platitelia poistného:

- Zamestnanci

- Samostatne zárobkovo činné osoby (SZČO)

- Spolupracujúce osoby

- Zamestnávatelia

- Štát

- Fond zamestnanosti Slovenskej republiky

Kto je zamestnanec a zamestnávateľ podľa zákona?

- Zamestnanec: Osoby v pracovnom pomere, osoby v obdobnom pracovnom vzťahu, spoločníci spoločností s ručením obmedzeným, členovia družstiev a komanditisti komanditných spoločností (ak sú odmeňovaní za prácu v spoločnosti alebo v družstve formou, ktorá sa považuje za príjem zo závislej činnosti), doktorandi v dennej forme doktorandského štúdia, členovia Rady Slovenskej republiky pre rozhlasové a televízne vysielanie, členovia Rozhlasovej rady a členovia Rady Slovenskej televízie, členovia štatutárnych orgánov, členovia správnych rád, členovia dozorných rád, členovia kontrolných komisií a členovia iných samosprávnych orgánov právnických osôb (ak za túto prácu dostávajú odmenu), ďalšie osoby, o ktorých to ustanovujú osobitné predpisy.

- Zamestnávateľ: Fyzická osoba alebo právnická osoba zamestnávajúca inú fyzickú osobu v pracovnom pomere alebo obdobnom pracovnom vzťahu alebo plniaca voči zamestnancovi povinnosti zamestnávateľa.

Oznamovacia povinnosť zamestnávateľa:

Zamestnávateľ je povinný prihlásiť svojich zamestnancov do zdravotnej poisťovne, ktorú si vybrali, najneskôr do ôsmich dní od vzniku pracovného pomeru alebo obdobného pracovného vzťahu a odhlásiť ich v rovnakej lehote odo dňa, keď skončili pracovný pomer alebo obdobný pracovný vzťah k nemu. Ak je zamestnanec v pracovnom pomere alebo v obdobnom pracovnom vzťahu k viacerým zamestnávateľom, majú povinnosť prihlásiť zamestnanca do poisťovne, ktorú si poistenec vybral, všetci zamestnávatelia, pričom platí, že zamestnanec si môže vybrať iba jednu poisťovňu.

Výška poistného:

Poistné sa platí percentuálnou sadzbou z vymeriavacieho základu dosiahnutého v rozhodujúcom období. Poistné je plátca povinný si vypočítať sám. Celková sadzba je 14 % z určeného vymeriavacieho základu. Zamestnanec platí poistné v sume 4 % z vymeriavacieho základu. Zamestnávateľ platí poistné v sume 10 % z úhrnu vymeriavacích základov svojich zamestnancov. Zamestnávateľ, ktorý zamestnáva občanov so zmenenou pracovnou schopnosťou, platí za tieto osoby zdravotné poistenie v sume 2,6 %. Jednotlivé sumy poistného sa zaokrúhľujú na celé koruny smerom nahor. Poistné pre SZČO je 14% z vymeriavacieho základu.

Vymeriavací základ:

Základom pre platenie poistného na zdravotné poistenie je vymeriavací základ. U jednotlivých skupín platiteľov poistného nie je rovnaký. Rozhodujúce obdobie, z ktorého sa zisťuje vymeriavací základ u zamestnanca, je posledný kalendárny mesiac, za ktorý sa platí poistné. U SZČO je to predchádzajúci kalendárny rok.

Úloha zdravotných poisťovní:

Zdravotné poisťovne zohrávajú kľúčovú úlohu v systéme zdravotnej starostlivosti. Vykonávajú zdravotné poistenie, uzatvárajú zmluvy so zdravotníckymi zariadeniami na poskytovanie zdravotnej starostlivosti poistencom. Poskytujú zmluvným zdravotníckym zariadeniam úhradu za poskytnutú zdravotnú starostlivosť, úhradu za liečivá, zdravotnícke pomôcky a zdravotnícke potreby predpísané ošetrujúcim lekárom vo výške uvedenej v Zozname liečiv a zdravotníckych pomôcok vydaných Ministerstvom zdravotníctva SR a po dohode s MF SR. Každý človek, ktorý má na území Slovenskej republiky trvalý pobyt, a nie je z rôznych dôvodov poistený v cudzine, musí byť zdravotne poistený na Slovensku v jednej z troch zdravotných poisťovní. Poistenec má právo podať prihlášku v zdravotnej poisťovni, ktorú si vybral.

Zdravotné poisťovne pôsobiace na Slovensku:

- DÔVERA zdravotná poisťovňa, a. s.

- Union zdravotná poisťovňa, a. s.

- Všeobecná zdravotná poisťovňa, a.s.

Zmena zdravotnej poisťovne:

Poistenec môže zmeniť príslušnú zdravotnú poisťovňu vždy len k 1. januáru nasledujúceho kalendárneho roka na základe podania prihlášky do poisťovne najneskôr do 30. septembra kalendárneho roka. V prípade podania prihlášky po 30. septembri k zmene nedôjde. Pri zmene poisťovne má poistenec povinnosť do 8 dní vrátiť preukaz poistenca doterajšej poisťovni a do 5 dní odo dňa potvrdenia prihlášky predložiť preukaz poistenca novej poisťovni.

Čo je hradené zo zdravotného poistenia

Zákon špecifikuje, aké výkony zdravotnej starostlivosti sú hradené zdravotnou poisťovňou, a teda pre pacienta úplne alebo čiastočne bezplatné. Zo zdravotného poistenia je v plnom rozsahu hradená neodkladná a urgentná zdravotná starostlivosť, preventívne prehliadky, vyšetrenia, ktoré sú nevyhnutné na určenie diagnózy a liečba. Neodkladná je zdravotná starostlivosť, ktorá neznesie odklad. Poskytuje sa pri náhlej zmene zdravotného stavu, ktorá bezprostredne ohrozuje život alebo zdravie, spôsobuje náhlu a neznesiteľnú bolesť alebo náhle zmeny správania. Neodkladná je aj zdravotná starostlivosť poskytovaná pri pôrode. Aj človek, ktorý nie je zdravotne poistený, má právo na poskytnutie neodkladnej starostlivosti. Ak je to potrebné, lekár mu môže predpísať aj lieky a zdravotná poisťovňa ich uhradí. Na základe verejného zdravotného poistenia sa plne uhrádzajú lieky poskytované v rámci ústavnej zdravotnej starostlivosti.

Diagnostika a liečba zahŕňa výkony vedúce k záchrane života, zisteniu choroby, vyliečeniu choroby alebo zabráneniu jej zhoršenia, zmierneniu prejavov ochorenia a zabráneniu vzniku závažných komplikácií. Výkony, ktoré majú byť pri jednotlivých ochoreniach vykonané, určuje zoznam zdravotných výkonov. Zoznam je zverejnený na webovej stránke Ministerstva zdravotníctva. Ministerstvo zdravotníctva v súčasnosti vytvára tzv. štandardné diagnostické a terapeutické postupy, ktoré budú presne určovať, ako konkrétne má lekár postupovať pri podozrení na určité ochorenie a pri jeho liečbe.

Súčasťou zdravotného výkonu je aj objednanie na vyšetrenie vrátane objednania na konkrétny čas, vypísanie lekárskeho predpisu alebo vypísanie lekárskeho poukazu, vypísanie odporúčania (výmenného lístka) k špecialistovi a vypísanie odporúčania na hospitalizáciu, vypísanie návrhu na kúpeľnú liečbu, vystavenie potvrdenie o návšteve lekára. Za tieto úkony lekár nesmie od pacienta požadovať žiaden poplatok. Konkrétne lieky, ktoré sa v rámci liečby používajú, hradené byť môžu a nemusia, a to v závislosti od toho, či sú pacientovi podávané počas hospitalizácie a či sú zaradené v tzv. kategorizačnom zozname. Zo zdravotného poistenia poisťovne uhrádzajú svojim poistencom zdravotnú starostlivosť, zdravotné pomôcky, dietetické potraviny a lieky. Zdravotné poisťovne nezaplatia poistencom všetko, čo im môže byť v rámci zdravotnej starostlivosti poskytnuté, ale iba to, čo im ukladá zákon.

V zmysle Zákona o rozsahu zdravotnej starostlivosti uhrádzanej na základe verejného zdravotného poistenia č. 577/2004, Z. z. sú hradené všetky druhy zdravotnej starostlivosti - ústavná zdravotná starostlivosť, primárna ambulantná starostlivosť vrátane stomatológie, preventívne prehliadky a lekárska služba prvej pomoci, odborná starostlivosť so všetkými náročnými vyšetreniami, dopravná zdravotná a letecká záchranná služba, kúpeľná liečba na predvolanie pre deti a dospelých a špecializovaná liečba v zahraničí, ak takú neposkytujú slovenské zdravotnícke zariadenia. Všeobecná zdravotná poisťovňa, a. s. uhrádza svojim poistencom aj liečbu mimoriadne nákladných ochorení, v odôvodnených prípadoch uhrádza aj unikátne zdravotné výkony alebo iné nákladné operácie. Na liečbu mimoriadne nákladných ochorení a na unikátne zdravotné výkony a operácie, ktoré sú finančne, medicínsky i organizačne náročné, no pre poistencov nevyhnutné, vynakladá VšZP nemalé finančné prostriedky.

Čo nie je hradené zo zdravotného poistenia

Zo zdravotného poistenia nie je hradená interrupcia z iných ako zdravotných dôvodov, sterilizácia, viac ako tri cykly umelého oplodnenia, krvné testy na alkohol a iné návykové látky, tuboplastika alebo vazoplastika po predchádzajúcej sterilizácii a chirurgické výkony z iných ako zdravotných dôvodov. U zubného lekára je plne hradené iba ošetrenie s použitím štandardných materiálov. Ak bol použitý iný materiál, pacient dopláca rozdiel medzi štandardom a nadštandardom vo výške určenej konkrétnou zubnou ambulanciou. V prípade, že pacient neabsolvoval v predchádzajúcom roku preventívnu prehliadku, v plnom rozsahu hradí ošetrenie zubného kazu. Pacient sám platí za niektoré vyšetrenia na administratívne účely - vyšetrenie pred prijatím do výchovno-vzdelávacích ústavov, vyšetrenie na vodičský preukaz, pred športovou súťažou, pre komerčnú poisťovňu (napríklad pri uzatváraní životnej poistky) a vydávanie lekárskych potvrdení. Takisto sa nehradia vypracovanie lekárskeho posudku (napr. za účely oprávnenia viesť motorové vozidlo), a i. Pri žiadnom type poistenia nie sú poistené úplne všetky riziká, teda poisťovňa nie je povinná platiť vždy. Jednotlivé výluky z poistenia sú dohodnuté v poistnej zmluve. Rovnako ani zdravotná poisťovňa nemusí uhradiť zdravotnú starostlivosť v každom prípade, ale iba v prípadoch, keď jej to ukladá zákon.

Práva pacienta v zdravotnej starostlivosti:

Právny vzťah, predmetom ktorého je poskytovanie zdravotnej starostlivosti, vzniká na základe dohody o poskytovaní ZS, uzatvorenej s poskytovateľom najmenej na 6 mesiacov. Každý (okrem výnimiek, ustanovených v zákone) má právo na výber poskytovateľa zdravotnej starostlivosti. Zákon vyžaduje písomnú formu dohody o poskytovaní ZS, avšak jej nedostatok nepostihuje neplatnosťou. Poskytovateľ ZS môže za podmienok daných v zákone odmietnuť uzatvoriť dohodu okrem všeobecného lekára, ak ide o poistenca s trvalým bydliskom v jeho obvode. Odmietnutím sa však nezbavuje povinnosti poskytnúť v prípade potreby osobe neodkladnú zdravotnú starostlivosť. Ak sa osoba domnieva, že sa jej neposkytla zdravotná starostlivosť správne, má právo požiadať poskytovateľa o nápravu; žiadosť sa podáva písomne. Poskytovateľ je povinný písomne informovať žiadateľa o spôsobe vybavenia žiadosti najneskôr do 30 dní od podania žiadosti. Študent pri štúdiu mimo miesta svojho bydliska môže požiadať o uzatvorenie dohody o poskytovaní ZS napr. všeobecného lekára v mieste štúdia.

Sociálne poistenie na Slovensku

Sociálne poistenie je ďalším dôležitým pilierom sociálneho systému Slovenska. Je zamerané na sociálne riziká a predstavuje sociálnu ochranu štátu. Upravuje ho zákon č. 461/2003 Z. z. o sociálnom poistení a zahŕňa rôzne druhy poistenia.

Nemocenské poistenie:

- Upravuje ho zákon č. 42/1995 Zb. o nemocenskom poistení. Toto poistenie zabezpečuje dávky pre prípad choroby, úrazu, tehotenstva, materstva a starostlivosti o člena rodiny.

- Vznik NP:

- U osôb v TPP (trvalý pracovný pomer): Dňom nástupu do PP, ktorý zakladá NP.

- U SZČO a iné: Dňom, ktorý uvedú v prihláške.

- Zánik NP:

- U zamestnanca: Dňom ukončenia PP.

- U SZČO: Dňom, ktorý uvedú v odhláške.

- Dávky NP: Dávky na kúpeľnú starostlivosť, peňažné dávky - podpora pri narodení dieťaťa, pohrebné, nemocenské, peňažná pomoc v materstve, ošetrovné. Materské: Má naň nárok poistenkyňa, ak bola aspoň 270 dní nemocensky poistená v posledných 2 rokoch pred pôrodom. Nárok vzniká 6 týždňov (príp. 8 týž.) pred pôrodom a zaniká uplynutím 34. týždňa.

Starobné poistenie:

- Slúži na zabezpečenie príjmu v starobe.

- Starobný dôchodok: Poistenec musí byť najmenej 15 rokov dôchodkovo poistený.

- Predčasný starobný dôchodok: Poistenec musí byť aspoň 15 rokov dôchodkovo poistený a predčasný starobný dôchodok musí byť vyšší ako 1,2-násobok sumy životného minima.

- Vdovský a vdovecký dôchodok: Zabezpečenie pre pozostalých manželov.

Invalidné poistenie:

- Pri dlhodobo nepriaznivom zdravotnom stave.

- Invalidný dôchodok: Má naň nárok poistenec, ktorý má pre dlhodobo nepriaznivý zdravotný stav pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %.

Úrazové poistenie:

- Pre prípad poškodenia zdravia alebo úmrtia v dôsledku pracovného úrazu alebo choroby z povolania.

Garančné poistenie:

- Pre prípad platobnej neschopnosti podniku (je insolventný). Platitelia sú zamestnávatelia. Vznik poistenia je od vzniku podniku jeho činnosti. Sadzby sú 25% z vymeriavacieho základu.

Poistenie v nezamestnanosti:

- Má naň nárok poistenec, ktorý v posledných 3 rokoch pred zaradením do evidencie nezamestnaných bol poistený v nezamestnanosti najmenej 2 roky.

Sociálna poisťovňa:

Sociálne poistenie na území SR vykonáva Sociálna poisťovňa. Je to verejnoprávna inštitúcia. Sociálna poisťovňa a orgán, ktorý priznáva, vypláca, zastavuje a odníma dávky nemocenského zabezpečenia podľa osobitného predpisu, platí poistné za osoby, ktorým poskytuje peňažné dávky nemocenského poistenia (nemocenského zabezpečenia) nahrádzajúce mzdu, plat, služobný príjem alebo inú odmenu za prácu. Štát platí poistné na zdravotné poistenie za osoby, ktoré boli uznané za invalidné, aj za osoby, ktoré sú práceneschopné. Poistencami štátu sú aj ľudia, ktorí sa starajú o osobu so zdravotným postihnutím a poberajú z tohto dôvodu opatrovateľský príspevok, príspevok na osobnú asistenciu alebo rodičovský príspevok. Osoby so zdravotným postihnutím, ktoré sú zdravotne poistení ako zamestnanci alebo SZČO nie sú poistencami štátu, no platia o polovicu nižšie odvody na zdravotné poistenie. Za osobu so zdravotným postihnutím sa považuje osoba uznaná za invalidnú rozhodnutím Sociálnej poisťovne aj osoba uznaná za ťažko zdravotne postihnutú úradom práce, sociálnych vecí a rodiny.

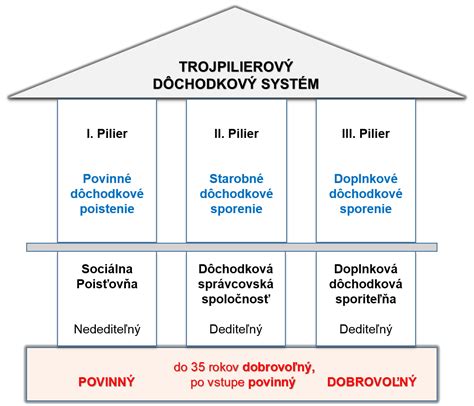

Dôchodkový systém na Slovensku (3 piliere)

Existujú 3 zdroje financovania dôchodkov - 3 piliere.

1. pilier - Sociálna poisťovňa:

- Je povinný, zisťuje ho Sociálna poisťovňa.

- Ten, kto zostane v 1. pilieri aj naďalej, bude dostávať dôchodok len zo Sociálnej poisťovne.

- Odvody do Sociálnej poisťovne sa delia medzi Sociálnu poisťovňu a štát.

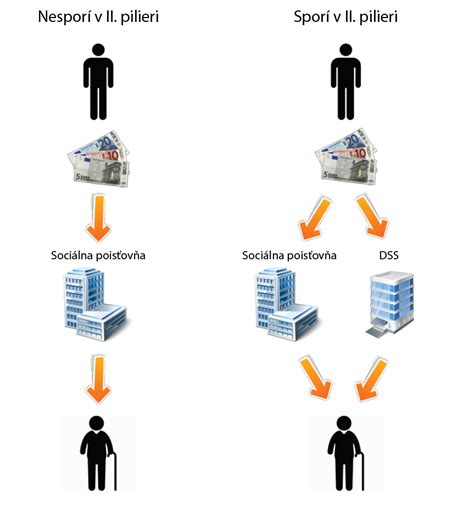

2. pilier - Starobné dôchodkové sporenie (DSS):

- Je dobrovoľný, sporivý, kapitalizačný.

- Vznikol v roku 2005 a je základom dôchodkovej reformy v SR.

- Peniaze spravujú Dôchodkové správcovské spoločnosti na osobných dôchodkových účtoch sporiteľov.

- Polovica poistných odvodov ide do 1. piliera a druhá polovica do 2. piliera.

- V 2. pilieri je nutné sporiť minimálne 10 rokov pred dôchodkom, aby vznikol nárok na dôchodok z 2. piliera.

- Výhodou 2. piliera je zhodnocovanie prostriedkov v konkurenčnom prostredí, možnosť dedenia nasporených prostriedkov a pod.

- Peniaze na účte v DSS sa zhodnocujú prostredníctvom dôchodkových fondov. Sporiteľ si môže vybrať, do ktorého fondu investuje svoje peniaze.

3. pilier - Doplnkové dôchodkové sporenie:

- Dobrovoľný, doplnkový.

- Predstavuje dodatočné sporenie na dôchodok v súkromných doplnkových dôchodkových spoločnostiach.

- Kto chce vyšší dôchodok, môže si sporiť napr. v životnej poisťovni, doplnkovej dôchodkovej spoločnosti.

- Sporiteľ si sám rozhoduje o výške poistného.

tags: #zdravotna #starostlivost #a #poistenie #referat