Základ dane (čiastkový základ dane) zo závislej činnosti a základ dane určený podľa § 6 ods. 1 a 2 zákona č. 595/2003 Z. z. o dani z príjmov predstavujú kľúčové ukazovatele pre posudzovanie výšky nezdaniteľnej časti na daňovníka. Pri ročnom zúčtovaní, resp. pri posudzovaní výšky nezdaniteľnej časti na daňovníka je podstatný len základ dane z príjmov podľa § 5 (závislá činnosť) a § 6 ods. 1 a 2 (podnikanie a iná samostatná zárobková činnosť).

Nezdaniteľná časť na daňovníka a jej uplatňovanie

Zamestnanec si svoje právo na zníženie základu dane o nezdaniteľnú časť na daňovníka pri výpočte preddavkov uplatňuje prostredníctvom tlačiva "Vyhlásenie na uplatnenie nezdaniteľnej časti ...". Ak má daňovník viacero zamestnávateľov, uplatniť si toto právo môže len u jedného z nich. Uplatniť si nezdaniteľnú časť na daňovníka pri výpočte preddavkov na daň zo závislej činnosti môžu všetci zamestnanci, nielen zamestnanci v pracovnom pomere.

Základ dane dosiahnutý podľa § 6 ods. 1 a 2 sa zohľadňuje aj v prípade, ak mal daňovník - daňový rezident SR - za daný rok príjem aj v zahraničí. Pri určení nezdaniteľnej časti na daňovníka sa zohľadní aj základ dane podľa § 5 a § 6 ods. 1 a 2 z príjmov dosiahnutých v zahraničí. Nezdaniteľná časť sa uplatňuje vždy v sume „za celý rok“, aj keď daňovník pracoval alebo podnikal len časť roka. Jej výška nezávisí od toho, či daňovník dosahoval príjmy počas celého roka alebo len v niektorom mesiaci či mesiacoch.

Príklad:

- Daňovník mal za rok 2019 príjem v zamestnaní na Slovensku, kde dosiahol základ dane 15 000 eur. Mal príjem aj v zahraničí, konkrétne v zamestnaní v Českej republike. V daňovom priznaní je jeho základ dane (zo závislej činnosti) v úhrne 24 000 eur.

- Zamestnanec dosiahne za rok 2019 základ dane (príjmy mínus odvody zamestnanca) vo výške 10 000 eur.

- Študent, ktorý pracoval len v lete a zarobil si 1 000 eur, neplatí žiadnu daň, pretože si pri výpočte dane od základu dane odpočítava celú sumu nezdaniteľnej časti (za rok 2019 sumu 3 937,35 eura).

- Študentka VŠ pracovala počas roka 2019 spolu 3 mesiace na dohodu o brigádnickej práci študentov. Za túto dobu si zarobila spolu 2 100 eur a zamestnávateľ jej z príjmov strhol preddavky na daň v celkovej výške 160 eur. Zamestnávateľ na jej žiadosť po skončení roka 2019 vykoná ročné zúčtovanie. V ročnom zúčtovaní sa uplatní nezdaniteľná časť na daňovníka v plnej výške 3 937,35 eura.

Nárok na uplatnenie nezdaniteľnej časti na daňovníka majú aj daňoví nerezidenti (cudzinci) za rovnakých podmienok ako daňoví rezidenti - bez ohľadu na dĺžku ich práce na Slovensku.

Dôchodok a nezdaniteľná časť základu dane

Podľa § 11 ods. 6 zákona, ak daňovník je poberateľom starobného dôchodku alebo predčasného starobného dôchodku zo sociálneho poistenia (I. pilier), vyrovnávacieho príspevku, dôchodku zo starobného dôchodkového sporenia (II. pilier) alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia a uvedený dôchodok poberal k 1.1. príslušného roka alebo mu bol spätne priznaný k 1.1. alebo pred týmto dňom, nemôže si uplatniť nezdaniteľnú časť na daňovníka.

Týka sa to poberateľov starobných dôchodkov, vyrovnávacieho príspevku, predčasných starobných dôchodkov, výsluhových dôchodkov alebo porovnateľných dôchodkov zo zahraničia, ak im bol dôchodok priznaný k 1.1. príslušného roka alebo ešte skôr. Nárok na uplatnenie nezdaniteľnej časti musí dôchodca zamestnávateľovi preukázať hodnoverným potvrdením Sociálnej poisťovne o výške poberaného dôchodku za rok, ktorý sa zúčtováva. Môže to byť aj rozhodnutie o valorizácii dôchodku k 1.1.

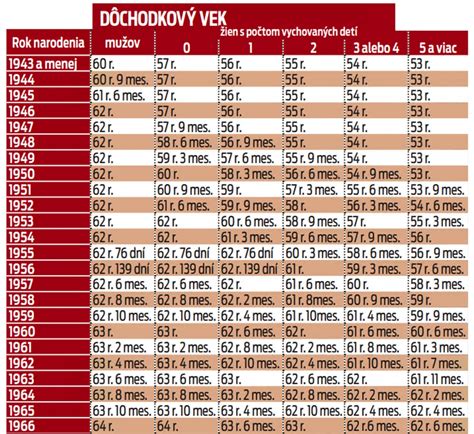

Pre ľudí, ktorí sa blížia k dôchodkovému veku, respektíve uvažujú o predčasnom dôchodku, to znamená - ak je to možné - aby nežiadali o dôchodok krátko pred koncom roka, respektíve k 1.1., ale aby so žiadosťou o dôchodok počkali do 2.1.

Príklad:

Pani Elena dosiahla dôchodkový vek 4. decembra 2019. K tomuto dňu mohla požiadať o starobný dôchodok. Pani Elena ešte pracuje a vie, že ak by o dôchodok požiadala pred 2. januárom 2020, stratila by nárok na nezdaniteľnú časť základu dane. Preto pani Elena požiadala o starobný dôchodok až k 2. januáru 2020.

Poberatelia invalidných dôchodkov

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

Ak poberateľ invalidného dôchodku v Sociálnej poisťovni požiada o priznanie starobného dôchodku, tak podľa § 81 ods. 1 zákona č. 461/2003 Z. z. o sociálnom poistení, nárok na výplatu invalidného dôchodku zaniká dňom, od ktorého má nárok na výplatu starobného dôchodku.

Tzv. minimálny dôchodok sa vypočíta a prizná rovnako poberateľovi starobného dôchodku i poberateľovi invalidného dôchodku vyplácaného po dovŕšení dôchodkového veku. Sociálna poisťovňa rovnako zvýši nízky dôchodok na tzv. minimálny dôchodok.

Spätné priznanie dôchodku

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom alebo k 1.1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

Príklad:

Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019, a to v lehote do konca nasledujúceho kalendárneho mesiaca, teda konkrétne do 31.5.2020. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.

| Typ dôchodku | Dátum priznania dôchodku | Nárok na nezdaniteľnú časť | Poznámka |

|---|---|---|---|

| Starobný/predčasný/výsluhový | K 1.1. príslušného roka alebo skôr | NIE | Platí aj pre obdobné dôchodky zo zahraničia |

| Starobný/predčasný/výsluhový | Po 1.1. príslušného roka | ÁNO | Preukazuje sa potvrdením Sociálnej poisťovne |

| Invalidný | Kedykoľvek | ÁNO | Aj po dosiahnutí dôchodkového veku, ak si nepožiadal o starobný dôchodok |

| Spätne priznaný (k 1.1. alebo skôr) | Spätné priznanie v priebehu roka | NIE (povinnosť podať dodatočné daňové priznanie) | V prípade uplatnenia nezdaniteľnej časti predtým |