Daňové priznanie je každoročná povinnosť, s ktorou sa stretávajú milióny pracujúcich na Slovensku. Zamestnanci sa s daňou z príjmu stretávajú každý mesiac pri zhliadnutí výplatnej pásky, kde vidia zrazené sociálne a zdravotné poistenie a zálohu na daň. V tomto článku sa budeme venovať daňovej povinnosti fyzickej osoby, ktorá poberá zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona č. 595/2003 Z. z., so zameraním na správne vyplnenie formulára a špecifické situácie, ako je podanie priznania pre pracujúcich dôchodcov.

Kedy má zamestnanec povinnosť podať daňové priznanie?

Daňové priznanie k dani z príjmov je povinný podať každý daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v zdaňovacom období presiahli zákonom stanovenú sumu. Do celkových zdaniteľných príjmov sa zahrňujú všetky príjmy, ktoré sú predmetom dane a nie sú od dane z príjmov oslobodené. Ak pracovný pomer trvá po celý rok (a zamestnanec sa rozhodne podať daňové priznanie sám) alebo iba časť roka (pracovný pomer aktuálne netrvá alebo plynie u iného zamestnávateľa), zamestnávateľ spravidla nepodáva ročné zúčtovanie za zamestnanca. V tomto prípade si zamestnanec podáva daňové priznanie sám. Zamestnanec môže zvoliť aj možnosť podania daňového priznania treťou splnomocnenou osobou alebo si ho nechať spracovať účtovníčkou.

Existujú situácie, kedy zamestnanec musí podať daňové priznanie, napríklad:

- ak okrem príjmov zo závislej činnosti poberal príjmy, z ktorých sa daň vyberá zrážkou podľa § 43 ZDP a neuplatnil sa postup podľa § 43 ods. 7 zákona, t. j. nie je povinný zvýšiť základ dane podľa § 11 ods. 11 ZDP,

- ak plynú zo zdrojov v zahraničí, okrem prípadov, ktoré sú uvedené v § 32 ods. 1 zákona,

- ak nemožno z príjmov zo závislej činnosti zraziť preddavok na daň [§ 35 ods. 3 písm. a) ZDP] - ide o zamestnanca, ktorého zdaniteľná mzda spočíva len v nepeňažnom plnení alebo nepeňažné plnenie tvorí väčšiu časť zdaniteľnej mzdy, keď nemožno zrážku vykonať, a preto sa nezaplatený preddavok vyrovná najneskôr pri podaní daňového priznania, ak mu vznikne povinnosť jeho podania alebo sa daňovník rozhodol ho podať, resp. požiadal zamestnávateľa o vykonanie ročného zúčtovania, ale nepredložil v lehote do 16. 2. 2026 všetky potrebné doklady,

- ak je povinný zvýšiť základ dane podľa § 11 ods. 11 ZDP, t. j. poberal iné druhy príjmov podľa § 6 až § 8 ZDP vrátane príjmov, z ktorých sa daň vyberá zrážkou podľa § 43, pri ktorých daňovník uplatní postup podľa § 43 ods. 7 (považuje daň vybratú zrážkou za preddavok na daň) alebo je povinný zvýšiť základ dane podľa § 11 ods. 11 ZDP,

- ak dosiahol len príjmy, z ktorých sa daň vyberá zrážkou podľa § 43 ZDP, a neuplatnil postup podľa § 43 ods. 7 ZDP.

Daňové priznanie môže podať aj daňovník, ktorému nevyplýva povinnosť podať daňové priznanie. Túto možnosť využívajú poberatelia zákonom vymedzených dôchodkov, ktorým sa podaním daňového priznania vráti zrazený preddavok na daň.

Čo potrebuje zamestnanec k vyplneniu daňového priznania?

K vyplneniu daňového priznania si zamestnanec pripraví:

- potvrdenie o zdaniteľných príjmoch od zamestnávateľa (ak mal v priebehu roka viac zamestnávateľov, potrebuje tento doklad od každého z nich),

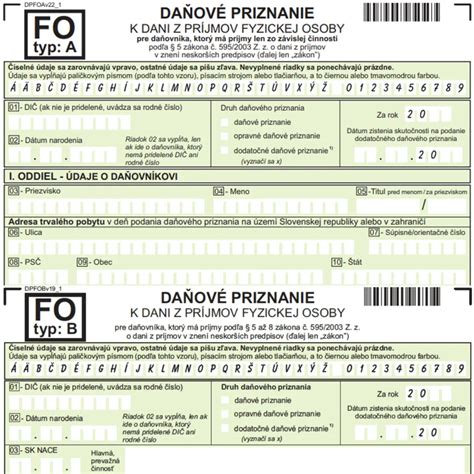

- formulár daňového priznania k dani z príjmov fyzických osôb typu A,

- občiansky preukaz,

- číslo účtu - IBAN v prípade preplatku,

- kalkulačku.

Vzor daňového priznania typu A za rok 2025 bol zverejnený oznámením MF SR č. MF/014489/2025-721 o vydaní vzorov tlačív daňových priznaní k dani z príjmov, príspevok č. 19/2025 Finančného spravodajcu. Poučenie na vyplnenie daňových priznaní k dani z príjmov bolo zverejnené pod príspevkom č. 20/2025 Finančného spravodajcu.

Vyplňovanie formulára daňového priznania (Typ A)

Daňové priznanie typu A je určené pre daňovníkov, ktorí mali príjmy len zo závislej činnosti (§ 5 ZDP).

Identifikačné údaje

Na prvú stranu daňového priznania si zamestnanec vyplní svoje osobné údaje. V riadku 01 daňovník uvedie daňové identifikačné číslo (DIČ), ak ho má pridelené. Ak nemá pridelené DIČ, uvedie rodné číslo. Následne niektorí daňovníci uvádzajú aj dátum narodenia v riadku 02, čo však nie je správne, ak má daňovník pridelené rodné číslo, keďže riadok 02 sa vypĺňa, iba ak daňovník nemá pridelené DIČ alebo nemá rodné číslo. Vo vedľajšom stĺpci označí krížikom druh daňového priznania - ide o riadne priznanie, označí položku daňové priznanie. Vo vedľajšom stĺpci označí daňový rok.

- Riadok 01: DIČ (rodné číslo).

- Riadok 03: Priezvisko.

- Riadok 04: Meno.

- Riadok 05: Titul (ak má).

Oddiel V - výpočet základu dane z príjmov zo závislej činnosti

Príjmy sa uvádzajú na strane 2 daňového priznania v oddieli V. Zamestnanec opíše údaje z potvrdenia o zdaniteľných príjmoch. Ak mal viac zamestnávateľov v priebehu roka, musí spočítať sumy vždy z rovnakého riadku z potvrdení od všetkých zamestnávateľov.

Príjmom zamestnanca sú aj príjmy definované v § 5 ods. 2 ZDP, napríklad nepeňažný príjem pri poskytnutí vozidla zamestnávateľa na súkromné účely, alebo ceny a výhry zo súťaží vyhlásených zamestnávateľom. Predmetom dane nie sú napríklad cestovné náhrady vyplatené v zákonných limitoch podľa zákona o cestovných náhradách. Zdaniteľné príjmy uvádza daňovník do daňového priznania do riadka 34. Nemusí sa obávať pri posudzovaní zdaniteľnosti tohto príjmu, pretože to je povinnosťou zamestnávateľa. Na tieto účely vystavuje zamestnávateľ zamestnancovi tlačivo „Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti a ďalších údajoch podľa § 39 ods. 5 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov za zdaňovacie obdobie 2025 (vzor v prílohe)“.

Konkrétne riadky:

- Riadok 34: Daňovník uvedie úhrn všetkých príjmov zo závislej činnosti od všetkých zamestnávateľov, vrátane príjmov zo zdrojov zo zahraničia.

- Riadok 36: Úhrn príjmov od všetkých zamestnávateľov - celkový hrubý príjem za rok (riadok 01 potvrdenia).

- Riadok 37: Úhrn povinného poistného (riadok 02 potvrdenia).

- Riadok 37a: Úhrn poistného na sociálne poistenie (riadok 02a potvrdenia).

- Riadok 37b: Úhrn poistného na zdravotné poistenie (riadok 02b potvrdenia).

- Riadok 38: Základ dane - vypočíta sa ako rozdiel riadkov 36 mínus 37. Riadok 38 v daňovom priznaní a riadok 03 z potvrdenia o príjme sa musia rovnať.

Oddiel VI - výpočet dane

Na riadkoch 40 - 42 si daňovník uplatní jednotlivé nezdaniteľné časti základu dane, a to na daňovníka, na manželku a príspevky na celoeurópsky osobný dôchodkový produkt a príspevky na doplnkové dôchodkové sporenie, maximálne do výšky určenej zákonom, prípadne maximálne do výšky základu dane. Suma základu dane daňovníka, ktorý poberá príjem zo závislej činnosti (brutto zdaniteľné príjmy mínus poistné), sa môže znížiť o tzv. nezdaniteľnú časť na daňovníka, na manželku a na preukázateľne zaplatené príspevky na celoeurópsky osobný dôchodkový produkt, príspevky na celoeurópsky osobný dôchodkový produkt v zahraničí rovnakého alebo porovnateľného druhu, príspevky na doplnkové dôchodkové sporenie.

V rámci zdaňovacieho obdobia si môže daňovník/zamestnanec uplatniť mesačne u zamestnávateľa pri výpočte sumy jeho preddavku na daň nezdaniteľnú časť na daňovníka, a to vo výške jednej dvanástiny zo sumy nezdaniteľnej časti na daňovníka. Po skončení zdaňovacieho obdobia sa z celkového dosiahnutého základu dane „prepočíta“ výsledná suma nezdaniteľnej časti základu dane na daňovníka. Základ dane z príjmov zo závislej činnosti sa zníži pri výpočte ročnej daňovej povinnosti o túto daňovú úľavu „automaticky“, a to bez ohľadu na to, koľko mesiacov poberal daňovník príjem zo závislej činnosti.

Nezdaniteľná časť na daňovníka je za rok 2025 v sume 5 753,79 € (21-násobok sumy životného minima platného k 1. 1. 2025). Ak je základ dane daňovníka v tzv. limite do 19 936,22 €, môže uviesť plnú sumu. Ak je v rozmedzí od 19 936,22 € do 37 981,94 €, táto položka sa kráti. Ak je riadok 38 v daňovom priznaní vyšší ako je 37 981.94 €, zamestnanec nemá nárok na odpočítateľnú položku na daňovníka a do tohto riadku uvedie 0.

Nárok na nezdaniteľnú časť základu dane

Nárok na nezdaniteľnú časť základu dane na daňovníka nemá daňovník, ktorý je k 1. 1. 2025 poberateľom dôchodku (§ 11 ods. 6 zákona č. 595/2003 Z. z.). Nárok nemá ani daňovník, ktorému bol dôchodok priznaný spätne k 1. 1. predchádzajúcich zdaňovacích období, a to v prípade, ak celoročná suma dôchodku presiahla sumu nezdaniteľnej časti základu dane. Možnosť znížiť základ dane o nezdaniteľnú časť na daňovníka majú poberatelia dôchodkov len v rámci ročného zúčtovania dane alebo v daňovom priznaní, a to len vo výške kladného rozdielu sumy nezdaniteľnej časti na daňovníka a vyplateným ročným úhrnom predmetného dôchodku. Do úhrnu vymedzených dôchodkov sa počíta dôchodok vyplatený za obdobie od 1. 1. 2025 do 31. 12. 2025.

Riadky:

- Riadok 39: Nezdaniteľná časť na daňovníka (za rok 2021 je 4 511,43 €, prípadne jeho krátenie).

- Riadok 43: Odpočty spolu (údaj z riadku 39).

- Riadok 44: Základ dane z r. 38 znížený o sumu z r. 43 (rozdiel riadkov 38 mínus 43). Z tohto riadku sa počíta daň.

- Riadok 45: Daň - suma z riadku 44 × 19 %.

- Riadok 46: Uvádza sa výška zamestnaneckej prémie, ale podľa súčasne nastavených pravidiel nárok na tento benefit nemá asi žiadny daňovník.

- Riadky 48 - 55: Vyplní daňovník, ktorý mal príjmy zo zahraničia a na základe medzinárodných zmlúv o zamedzení dvojitého zdanenia uplatní buď metódu vyňatia príjmov, alebo metódu zápočtu dane.

- Riadok 56: Výška dane po vyňatí alebo zápočte.

- Riadok 58: Daň (daňová povinnosť) znížená o daňový bonus.

- Riadok 64: Daň (daňová povinnosť) znížená o daňový bonus.

- Riadok 69: Úhrn zrazených preddavkov na daň (riadok 04 potvrdenia o príjme).

- Riadok 71 (Daň na úhradu) a 72 (Daňový preplatok): Vyplňujú sa v závislosti od výsledku (kladné alebo záporné) riadku 56 mínus riadok 69.

Nezdaniteľná časť na manželku/manžela

Riadok 29 vyplní ten daňovník, ktorý si chce uplatniť nezdaniteľnú časť základu dane na manželku/manžela. Podmienky uplatnenia nezdaniteľnej časti na manželku (manžela) (§ 11 ods. 3 ZDP):

- v príslušnom zdaňovacom období žili manželia v spoločnej domácnosti,

- v príslušnom zdaňovacom období sa manžel/manželka starala o vyživované (§ 33 ods. 2 ZDP) maloleté dieťa podľa § 3 ods. 2 zákona č. 571/2009 Z. z., alebo dieťa do šiestich rokov veku, ktoré je zverené do starostlivosti nahrádzajúcej starostlivosť rodičov, alebo dieťa, ktoré bolo k začiatku príslušného zdaňovacieho obdobia zaradené do evidencie detí, ktorým sa poskytuje dotácia na podporu výchovy k stravovacím návykom dieťaťa, alebo právo na prijatie na predprimárne vzdelávanie v materskej škole má dieťa od školského roka nasledujúceho po školskom roku, v ktorom dieťa dovŕši 3. roky veku, a to od začiatku školského roka nasledujúceho po školskom roku, v ktorom bola prihláška na vzdelávanie v materskej škole podaná materskej škole vo verejnom školskom obvode v termíne od 1. apríla do 31. mája, alebo predprimárne vzdelávanie je povinné pre dieťa, ktoré dosiahlo päť rokov veku do 31. augusta, ktorý predchádza začiatku školského roka, od ktorého bude dieťa plniť povinnú školskú dochádzku v základnej škole (§ 28a zákona č. 245/2008 Z. z.),

- v príslušnom zdaňovacom období manžel/manželka poberala peňažný príspevok na opatrovanie podľa § 40 zákona č. 447/2008 Z. z.,

- manžel/manželka bola zaradená do evidencie uchádzačov o zamestnanie v súlade s ustanovením § 33 zákona č. 5/2004 Z. z.,

- sa manžel/manželka považuje za občana so zdravotným postihnutím podľa § 9 zákona č. 5/2004 Z. z. alebo sa manžel/manželka považuje za občana s ťažkým zdravotným postihnutím podľa § 2 ods. 3 zákona č. 447/2008 Z. z.

Základ dane druhej oprávnenej osoby daňovník uvedie na riadku 32a, ktorý však musí aj dokladovať. Ak druhá oprávnená osoba podala daňové priznanie, tak daňovník nemusí k podanému daňovému priznaniu predkladať aj daňové priznanie druhej oprávnenej osoby.

Do vlastného príjmu manžela/manželky sa započítavajú napríklad príjem z prenájmu, vrátane príjmu, ktorý je oslobodený podľa § 9 ods. 1 písm. a) ZDP, dôchodok, materské, nemocenské, invalidný dôchodok, rodičovský príspevok atď. Vlastným príjmom manžela/manželky je príjem vyplatený od 1. 1. 2025 do 31. 12. 2025 bez ohľadu na to, za aké obdobie patril. Nárok si môže uplatniť aj cudzinec, daňový nerezident SR.

Daňový bonus

Daňovník, ktorý si mesačne neuplatňoval nárok na daňový bonus u zamestnávateľa alebo si ho uplatnil iba za niektoré mesiace kalendárneho roka, môže si ho uplatniť v rámci podaného daňového priznania. Nová povinnosť pre rezidenta (daňovníka s neobmedzenou daňovou povinnosť), ktorá vyplýva zo zmeny v podmienkach nároku na daňový bonus na dieťa od 1. 1. 2025, je uvedená v riadku 85 X. oddielu - ďalšie údaje o daňovníkovi. Riadok musí vyplniť okrem rezidenta aj nerezident, ak si uplatňuje nárok na daňový bonus na dieťa. Daňovník musí vrátiť daňový bonus, ak mu po ročnom prepočítaní vznikne nárok na daňový bonus v nižšej sume, než mal mesačne vyplácaný zamestnávateľom. Ak má daňovník viac ako štyri deti, tak ostatné uvedie v oddiele IX.

2 % z dane

Ak chce zamestnanec darovať svoje 2 % neziskovej organizácii, vyplní VIII. oddiel. Ak nechce, označí krížikom príslušné okienko.

Záverečné náležitosti

- Riadok 87: Počet príloh. V prípade zamestnanca s jedným zamestnávateľom je to potvrdenie o zdaniteľných príjmoch - jedna príloha. V prípade zamestnanca s viacerými zamestnávateľmi - sú to potvrdenia o zdaniteľných príjmoch od každého z nich - uvedie sa počet potvrdení.

- XI. oddiel: Žiadosť o vrátenie preplatku. Ak zamestnancovi vyšiel preplatok, vyplní aj XI. oddiel. Ak zamestnanec tento oddiel nevyplní, preplatok mu nemôže byť vrátený, lebo o neho nepožiadal.

Zamestnanec označí krížikom poslednú možnosť: Žiadam o vrátenie daňového preplatku a vyberie si, akým spôsobom mu daňový úrad vráti preplatok: poštovou poukážkou, na účet (pri tejto voľbe doplní aj IBAN) alebo na účet v zahraničí (pri tejto voľbe doplní aj IBAN nižšie). Vybranú možnosť opäť označí krížikom. Do spodnej časti doplní aktuálny dátum a podpíše sa.

Zostáva vyplniť potvrdenie o podaní daňového priznania. To tvorí poslednú stranu daňového priznania.

Daňové priznanie pre pracujúcich dôchodcov

Starobní dôchodcovia môžu bez obmedzení pracovať, ak im to ich zdravotný stav dovoľuje. Z takéhoto príjmu im zamestnávateľ musí strhnúť daň. Pracujúci penzisti sú v porovnaní s ostatnými zamestnancami v nevýhode, pretože zvyčajne nemajú nárok na nezdaniteľnú časť základu dane. Uplatniť si aspoň časť nezdaniteľného minima môžu len v prípade, ak je ich dôchodok veľmi nízky. Môžu však využiť to, že príjem nižší ako polovica nezdaniteľného minima sa vôbec nezdaňuje. To znamená, že ak za minulý rok ich zárobok neprekročil 2 876,90 eura (pre rok 2021), môžu požiadať o vrátenie všetkých daní, ktoré vlani zaplatili. Dôchodca tak môže priemerne každý mesiac zarobiť necelých 240 eur a nezaplatí žiadnu daň. Keďže zamestnávateľ vopred nemôže vedieť, aký bude celoročný príjem daného človeka, musí mu z každej výplaty strhnúť daň. Štát však dôchodcom nevráti zaplatenú daň automaticky, ale musia o ňu požiadať. Urobiť tak musia prostredníctvom daňového priznania.

Poberatelia starobných dôchodkov, vyrovnávacieho príspevku, predčasných starobných dôchodkov alebo výsluhových dôchodkov, ak takýto dôchodok poberal k 1.1. príslušného roka (alebo ho mal spätne priznaný), pričom mal počas roka zdaniteľný príjem zo závislej činnosti, z tohto príjmu mu zamestnávateľ zrazil preddavky na daň a celkový zdaniteľný príjem nepresiahol sumu 50 % nezdaniteľnej časti na daňovníka (za rok 2023 sumu 50 % z 4922,82 € = 2461,41 €).

Ak takýto daňovník podá daňové priznanie, podľa § 46a ZDP sa daň nevyrubí a neplatí, ak si daňovník neuplatňuje daňový bonus a celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie nepresiahnu 50 % nezdaniteľnej časti na daňovníka. Teda výsledná daň v daňovom priznaní je nula.

Dôchodcovia, ktorí mali len príjem zo zamestnania, podávajú daňové priznanie typu A. Budú k nemu potrebovať potvrdenie od zamestnávateľa o zdaniteľnom príjme za príslušný rok. Toto potvrdenie je povinný vystaviť každý zamestnávateľ, ak nerobí ročné zúčtovanie. Zároveň je potrebné toto potvrdenie aj priložiť k daňovému priznaniu ako prílohu.

Dôchodkové dávky vyplácané v SR a dávky rovnakého druhu vyplácané z povinného zahraničného poistenia sú od dane z príjmov oslobodené. Medzi takéto dôchodkové dávky patrí napr. starobný dôchodok, predčasný starobný dôchodok, invalidný dôchodok, vdovský a vdovecký dôchodok, sirotský dôchodok, výsluhový dôchodok, rodičovský dôchodok.

Poberateľ dôchodku, ak bol poberateľom tohto dôchodku k 1.1.2023, má nárok na uplatnenie nezdaniteľnej časti základu dane iba v prípade, že ročná suma vyplateného dôchodku v roku 2023 v úhrne nepresahuje sumu 4 922,82 eura. Potom nezdaniteľná časť základu dane na daňovníka predstavuje rozdiel medzi sumou 4 922,82 eura a vyplatenou sumou dôchodku. Ak sa fyzická osoba stala poberateľom starobného dôchodku v priebehu roka 2023 (nebola poberateľom dôchodku k 1.1.2023), vzniká jej nárok na celú nezdaniteľnú časť vo výške 4 922,82 eura, pokiaľ základ dane nepresiahol sumu 21 754,18 eura. Ak daňovníkovi - dôchodcovi vznikne nárok na uplatnenie nezdaniteľnej časti základu dane, môže ju uplatniť len od čiastkového základu dane z príjmov zo závislej činnosti alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívne vykonávanej práce, a to v závislosti od vykázaného základu dane.

Príklad vyplnenia daňového priznania pre pracujúceho dôchodcu (pán Jozef)

Pán Jozef vlani pracoval na dohodu pre jedného zamestnávateľa. Dostával 200 eur mesačne. Keďže si uplatnil odvodovú úľavu, zamestnávateľ mu z príjmu nezrážal žiadne odvody, ale len daň. Keďže jeho zárobok bol nižší ako polovica nezdaniteľnej časti základu dane (2 876,90 eura), môže získať celú zaplatenú daň naspäť.

- Na začiatku v kolónke druh daňového priznania zaškrtne, že ide o daňové priznanie.

- Do riadku 1 napíše svoje rodné číslo, dátum narodenia v riadku 2 nevypĺňa.

- Riadky 11 až 15 a 16 až 24 nevypĺňa.

- V riadku 27 vyznačí, že poberal dôchodok.

- Vynechá aj riadky 29 až 32a.

- Do riadku 34 napíše celkový ročný zárobok (2 400 eur), uvedený na potvrdení od zamestnávateľa.

- Keďže celý tento zárobok dosiahol na základe dohody o vykonaní práce, rovnakú sumu napíše aj do riadku 35.

- Do riadku 36 napíše nulu, keďže zamestnávateľ mu z platu nestrhol žiadne odvody.

- Pretože si nemôže uplatniť nezdaniteľnú časť na daňovníka, riadky 40 až 43 vynechá.

- Do riadku 44 znovu napíše svoj základ dane vo výške 2 400 eur.

- Riadky 46 až 49 nevypĺňa.

- Do riadku 50 napíše nulu, keďže jeho výsledná daň má byť nulová, pretože jeho zárobok neprekročil polovicu nezdaniteľného minima.

- Riadky 51 až 55 nevypĺňa. Do riadku 56 znovu napíše nulu.

- Riadky 56a a 57 vynechá. Riadky 59 až 63 nechá prázdne. Do riadku 64 napíše zase nulu.

- Riadky 65 až 67 nechá prázdne.

- Do riadku 68 napíše, koľko mu zamestnávateľ strhol na daniach (456 eur).

- Keďže jeho výsledná daň je nulová, no zamestnávateľ mu strhol zo mzdy 456 eur, celú túto sumu mu štát vráti.

- Celý siedmy oddiel vynechá. Takisto nebude vypĺňať ani ôsmy oddiel, pretože vzhľadom na to, že neplatí žiadnu daň, nemôže nikomu poukázať ani dve percentá. Nevypĺňa ani deviaty oddiel.

- V desiatom oddieli vynechá riadky 85 a 85a. Do riadku 86 napíše číslo 1, keďže k daňovému priznaniu bude prikladať jednu prílohu - potvrdenie od zamestnávateľa.

- Aby mu daňový úrad vrátil zaplatenú daň, musí vyplniť jedenásty oddiel. Tu vyznačí, že žiada o vrátenie daňového preplatku. Vyberie si, či ho chce zaslať poštovou poukážkou alebo prevodom na účet. Ak si vyberie účet, musí napísať aj číslo účtu. Aj tu musí uviesť aktuálny dátum.

Termín a podanie daňového priznania

Zamestnanec musí podať daňové priznanie so všetkými prílohami do 31. marca. Lehota na podanie daňového priznania pre rok 2024 je 2. apríl 2024 (posun v dôsledku Veľkej noci).

Možnosti podania:

- Papierovo osobne v podateľni daňového úradu - potvrdením o podaní je potvrdenie poslednej strany daňového priznania.

- Poštou doporučene - potvrdením o podaní je podací lístok.

- Elektronicky - potvrdením o podaní je potvrdenie o elektronickom podaní.

Platba dane a preplatok

Daň je potrebné uhradiť na číslo účtu daňového úradu. Číslo účtu nie je konštantné, každý daňovník má iné a musí si ho sám poskladať. Postup pri generovaní IBANu k platbe dane je nasledovný:

- Do generátora OÚD vložte svoje DIČ alebo rodné číslo;

- Opíšte kód z obrázku a vygenerujte OÚD;

- OÚD vložte do generátora IBAN;

- Predčíslie zadajte 500208 pre fyzické osoby;

- Kliknite na Generuj;

- Daň uhraďte na číslo účtu, ktorý sa vygeneroval v riadku IBAN v generátore;

- Variabilný symbol uveďte: 1700992021.

Preplatok vypláca daňový úrad maximálne do 40 dní od posledného možného dňa k podaniu daňového priznania. Zamestnanec ho môže očakávať do 10. mája. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur. Ak tento daňový preplatok je menší ako 5 eur, nevzniká nárok na jeho vrátenie.