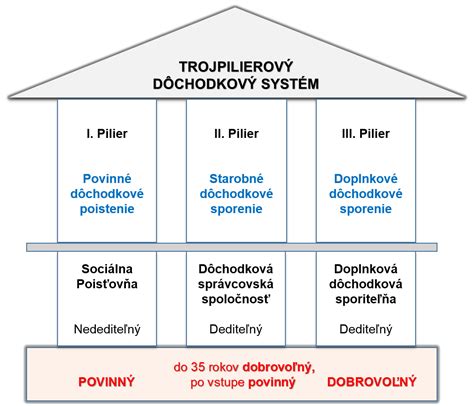

Dôchodkový systém na Slovensku stojí na kombinácii troch pilierov, ktoré spolu vytvárajú základ finančného zabezpečenia v starobe. Každý pilier funguje odlišným spôsobom a plní inú úlohu. Ich cieľom je rozložiť riziko a znížiť závislosť dôchodcov len od jedného zdroja príjmu.

Prvý pilier tvorí základ slovenského dôchodkového systému a funguje na princípe priebežného financovania. Aktuálne pracujúci odvádzajú povinné odvody, z ktorých štát vypláca dôchodky súčasným penzistom. Výška starobného dôchodku závisí najmä od dĺžky poistenia a dosiahnutých príjmov počas aktívneho pracovného života.

Princíp fungovania prvého piliera

Správcom prvého piliera je Sociálna poisťovňa, ktorá eviduje odvody a vypočítava nárok na dôchodok. Sporiteľ nemá priamu kontrolu nad investovaním peňazí ani nad ich zhodnotením. Výška dôchodku sa odvíja od zákonom stanovených parametrov a demografického vývoja. Tento model zvyšuje význam doplnkových pilierov, pretože prvý pilier čelí dlhodobému tlaku spôsobenému starnutím populácie.

Prechod na kapitalizačný druhý pilier

Odpoveďou na demografický vývoj je kapitalizačný druhý pilier. Druhý pilier funguje ako systém, ktorý presmeruje časť povinných dôchodkových odvodov na osobný účet sporiteľa. Tieto prostriedky sa nevyplácajú súčasným dôchodcom, ale dlhodobo sa investujú. Sporiteľ tak získava reálny majetok, ktorý sa postupne zhodnocuje.

Ako fungujú odvody do druhého piliera

Odvody do druhého piliera predstavujú časť povinných dôchodkových odvodov, ktoré sporiteľ odvádza zo svojej mzdy. Ak pracujete, na dôchodkové sporenie automaticky odvádzate 18 %. Percentá sú v súčasnosti rozdelené nasledovne:

- 14 % Sociálna poisťovňa (I. pilier): Peniaze sú použité na vyplácanie súčasných dôchodcov. Nezhodnocujú sa finančnými nástrojmi a nie sú vaším vlastníctvom.

- 4 % Dôchodková správcovská spoločnosť (II. pilier): Peniaze sa zhodnocujú na vašom osobnom dôchodkovom účte a sú vaším vlastníctvom.

| Typ fondu | Charakteristika | Riziko | Potenciál zhodnotenia |

|---|---|---|---|

| Indexový negarantovaný | Investuje do akcií a indexov | Vyššie | Vysoký |

| Dlhopisový garantovaný | Investuje do dlhopisov | Nízke | Nižší |

Výhody a správa úspor v II. pilieri

Výhodou 2. piliera je, že neplatíte nič navyše, lebo na váš osobný dôchodkový účet sa presmeruje časť povinných odvodov. V prípade úmrtia sporiteľa sú peniaze z 2. piliera predmetom dedenia. Osobné vlastníctvo funguje na princípe dôchodkových jednotiek na osobnom dôchodkovom účte.

Ako funguje II. pilier?

Ak sa chystáte založiť si 2. pilier, tak si nastavte svoju investičnú stratégiu čo najefektívnejšie. Je potrebné porovnať si dôchodkové fondy, ktoré nájdete v štatúte DSS. Veľkou novinkou posledných zmien z roku 2022 je takzvaná predvolená investičná stratégia, ktorá má za cieľ pomôcť pasívnym sporiteľom opätovne využiť potenciál indexových fondov.

tags: #z #priebezneho #piliera #dochodkoveho #systemu #sa