Dôchodkové sporenie je v súčasnej dobe kľúčové pre zabezpečenie finančnej stability v starobe. VÚB Generali d.s.s., a.s. je jednou z dôchodkových správcovských spoločností (DSS), ktorá spravuje úspory sporiteľov v 2. pilieri. V tomto článku sa pozrieme na najdôležitejšie aspekty vyúčtovania dôchodkového sporenia vo VÚB Generali, výhody 2. piliera a možnosti investovania.

Prečo je dôležité sporiť si v 2. pilieri?

Odpoveď na túto otázku sa dá zhrnúť do troch slov: nepriaznivý demografický vývoj. Slovensko je jednou z najrýchlejšie starnúcich krajín v Európe. Počet dôchodcov na Slovensku pribúda a naopak, počet ľudí v produktívnom veku klesá. Keď k tomu prirátame fakt, že ľudia sa dožívajú stále vyššieho veku a žijú na dôchodku dlhšie, je jasné, že nás nečaká priaznivé obdobie. Je predpoklad, že dôchodky zo Sociálnej poisťovne, ako ich poznáme dnes, už v budúcnosti nebudú realitou.

Práve preto, aby si ľudia zabezpečili slušný dôchodok a nespoliehali sa len na štát, vznikol pred 15-timi rokmi druhý pilier. Umožňuje presmerovať časť povinných odvodov priamo na osobný dôchodkový účet sporiteľa. Peniaze sú tak jeho vlastníctvom. To znamená, že v prípade predčasného úmrtia sa stávajú majetkom dedičov (resp. osôb, ktoré určil sporiteľ vo svojej zmluve o starobnom dôchodkovom sporení).

Ako funguje vstup do 2. piliera a správa úspor?

2. pilier si môže založiť každý, kto nedosiahol vek 35 rokov a kto v minulosti pracoval - platil odvody do Sociálnej poisťovne. Pre osoby od 15 do 35 rokov je vstup dobrovoľný a po ňom sa toto starobné dôchodkové sporenie stáva povinným. Sporiteľ vstupuje do 2. piliera na základe zmluvy o starobnom dôchodkovom sporení, ktorú uzavrie s dôchodkovou správcovskou spoločnosťou (DSS). Aktuálne sa môže občan na Slovensku dohodnúť s niektorou z 5 spoločností a zveriť im svoje úspory na zhodnotenie.

Výber povinných príspevkov do sporenia potom realizuje Sociálna poisťovňa, ktorá ich ďalej postúpi sporiteľovej DSS. Tá ich pripíše na osobný dôchodkový účet. Spravovanie majetku sporiteľa majú dôchodkové správcovské spoločnosti vopred určené. Podľa prijatých pravidiel investovania povinne spravujú jeden dlhopisový garantovaný fond a jeden akciový negarantovaný fond.

Výhody a nevýhody 2. piliera

- Dlhodobý časový horizont: Zabezpečuje výnos z investovania aj v čase výkyvov na finančnom trhu.

- Daňová efektívnosť: Do dôchodku sa investuje z hrubej mzdy.

- Osobné vlastníctvo: Funguje na princípe dôchodkových jednotiek na osobnom dôchodkovom účte.

- Dedenie úspor: Je ďalšou z výhod 2. piliera.

- Nízke poplatky: Sú sympatickým atribútom.

Na druhej strane, 2. pilier sa legislatívne upravuje pomerne často. Jeho novelizácia je nevýhodou, pretože sa spája s neistotou podmienok v budúcnosti. V minulosti sa napríklad menila výška príspevkov do DSS alebo aj automatický prechod do dlhopisových fondov.

Prečo potrebujeme 2. pilier

Ako si vybrať správny fond a investičnú stratégiu?

Pri dlhodobom sporení platí, že čím vyšší podiel akciových investícií, tým vyšší očakávaný výnos. Preto by najmä mladší sporitelia, ktorým do dôchodku zostáva viac ako 20 rokov (v súčasnosti ide o osoby vo veku 44 a menej rokov), mali zvážiť sporenie v akciovom alebo indexovom fonde. Dlhodobý očakávaný výnos v garantovanom dlhopisovom fonde je najnižší spomedzi všetkých typov fondov. Pri 40-ročnom sporení môže znamenať 1%-tný rozdiel vo výkonnosti rozdiel vo výslednej nasporenej sume niekoľko tisíc eur.

Ak sa chystáte založiť si 2. pilier, tak si nastavte svoju investičnú stratégiu čo najefektívnejšie. Je potrebné porovnať si dôchodkové fondy, ktoré nájdete v štatúte DSS. Prvou voľbou sporiteľa je výber medzi garantovanými a negarantovanými fondmi. Ako už možno tušíte, garantované fondy patria medzi bezpečné formy investovania a negarantované fondy predstavujú, naopak, rizikovejšie investovanie. Garantované fondy nemajú veľké výnosy, niekedy nevyrovnajú ani výšku inflácie. Negarantované fondy sa zase vyznačujú vyšším výnosom, ale väčším rizikom. Aj garantované aj negarantované fondy majú svoje stabilné miesto na finančnom trhu a voľba investičného portfólia závisí od potrieb sporiteľa a jeho samotného (veku, povolania, životnej situácie).

Výsledky sporenia v rôznych fondoch (príklad 40-ročného sporenia)

Príkladom sporenia do dôchodku môže byť sporiteľ, ktorý začal sporiť vo veku 25 rokov zo mzdy, ktorá bola po všetky roky priemerná. Prečo je výsledok sporenia v rôznych dôchodkových fondoch tak odlišný? Zložené úročenie a vyšší priemerný výnos, ktorý súvisí s vyšším rizikom, robí indexový fond výhodnejším oproti ostatným.

| Typ fondu | Výnos p.a. | Výsledná nasporená suma |

|---|---|---|

| Dlhopisový fond | N/A | N/A |

| Akciový fond | N/A | N/A |

| Indexový fond | N/A | N/A |

Poznámka: Konkrétne výnosy a sumy by sa líšili v závislosti od konkrétnych dát a výkonnosti trhu.

Ako sa darí VÚB Generali d.s.s., a.s. a aké výhody ponúka?

Teší nás, že v posledných rokoch sme najvyhľadávanejšou voľbou pre klientov. Urobili sme veľký posun vpred v kvalite našich služieb. Náš klient má dnes neustály prehľad o svojich financiách vo svojom mobile. Navyše okrem toho, že vidí zostatok svojho osobného dôchodkového účtu, môže vykonať akúkoľvek zmenu priamo v aplikácii Dôchodok.

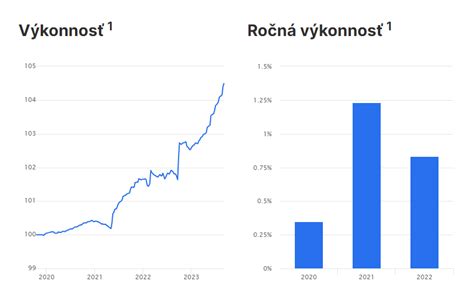

Za posledných 6 mesiacov zaznamenali fondy VÚB Generali vynikajúce výsledky. Indexový fond zhodnotil úspory sporiteľov o vyše 12%, akciový fond o 7,8%, zmiešaný fond o 5,0% a dlhopisový fond o 2,4%. Tieto výkonnosti sú výrazne nad dlhodobými priemermi a odrážajú silný prvý polrok na akciových a dlhopisových trhoch. V prípade zmiešaného, akciového a indexového fondu ide zatiaľ dokonca o jeden z najlepších rokov v 15-ročnej histórii VÚB Generali vôbec.

Výhody pre klientov VÚB a Magnifica

Tou najväčšou výhodou je poradenstvo a servis, ktoré klienti dostávajú v pobočkách VÚB banky. Klienti očakávajú, že im v našej banke dokážeme pomôcť s ich novým bývaním, že s nimi dokážeme dobre „namodelovať“ ich investičnú stratégiu. Veľkou výhodou je, že rovnako profesionálne im môžeme poradiť aj pri téme dôchodok. S kým iným by sa mal Magnifica klient rozprávať o dlhodobom sporení na dôchodok, ak nie so svojím osobným bankárom.

Tu je potrebné spomenúť aj fakt, že ako jediný ponúkame našim klientom plnohodnotnú aplikáciu Dôchodok.

Časté otázky o dôchodkovom sporení

Ako často môžem meniť investičnú stratégiu - dôchodkový fond?

Dôchodkový fond si môžete zmeniť kedykoľvek, aj niekoľkokrát do roka a bez akéhokoľvek poplatku (na rozdiel od zmeny DSS). Napríklad: možno ste zistili, že sa vám viac oplatí negarantovaný indexový fond ako dlhopisový, tak pre túto zmenu len kontaktujte vašu DSS. Aj pomer sporenia v jednotlivých fondoch sa dá jednoducho upraviť.

Ako môžem prestúpiť do VÚB Generali, d.s.s., a.s.?

Zmeniť svoju DSS, ktorej ste zverili sporenie na dôchodok, môžete kedykoľvek. Stačí zájsť na pobočku Sociálnej poisťovne a vyžiadať si „akceptačný list“. Ten vám predložia okamžite - na počkanie a vám ostáva už len navštíviť DSS, ku ktorej sa chystáte prestúpiť.

Môžem si priebežne sporiť dobrovoľnými príspevkami?

Dobrovoľné príspevky sú výhodnou formou sporenia si na dôchodok. A keďže hovoríme o sporení, ideálne je, keď sú pravidelné. Vďaka tomu, že ide o veľmi lacnú formu sporenia v kombinácii s nadštandardným zhodnotením úspor oproti III. pilieru, sa dobrovoľné príspevky stávajú u klientov čoraz obľúbenejšie. Samotná realizácia je veľmi jednoduchá.

Prečo potrebujeme 2. pilier

Je možné vybrať finančné prostriedky pred poberaním starobného dôchodku z 2. piliera?

Nakoľko ide o časť povinných odvodov, určených na Vaše dôchodkové zabezpečenie, výber finančných prostriedkov nie je možný pred poberaním starobného dôchodku z 2. piliera.

Kto vypláca dôchodky z 2. piliera a aké sú formy?

Dôchodková správcovská spoločnosť vypláca starobné dôchodky formou programového výberu. Sporiteľ nemusí požiadať o výplatu dôchodku z 2. piliera. Pokiaľ sporiteľ poberá invalidný dôchodok, má nárok na invalidný dôchodok z 2. piliera.

Aké sú možnosti dodatočného sporenia na dôchodok?

Mať 2. pilier je rozumné, ale podľa najnovších prognóz sa ukazuje, že to nebude stačiť. Ak chcete mať slušný dôchodok, musíte myslieť aj na ďalšie alternatívy a sporiť vo vlastnej réžii. Sporenie na dôchodok si môžete okrem 2. piliera posilniť aj investovaním do ETF (indexových) fondov. Nikdy nie je neskoro začať šetriť. Platí však, že čím skôr začnete, tým viac času budete mať na dosiahnutie svojich finančných cieľov. Aj s menšími pravidelnými vkladmi si môžete časom našetriť peknú sumu. S pravidelnými vkladmi dosiahnete cieľ rýchlejšie. Stanovte si sumu, ktorú môžete pohodlne odložiť každý mesiac a podľa potreby ju môžete vždy zmeniť.

tags: #vyuctovaniee #dochodkoveho #sporenia #vub