Nemecký dôchodok je pre mnohých ľudí, vrátane Slovákov, čoraz atraktívnejší. Nárok naň môžete mať už po piatich odpracovaných rokoch. Jeho výška závisí od priemerného zárobku a poistenia, ale rozhodne ide o príjemné prilepšenie k slovenskej penzii.

Nemecký dôchodkový systém je známy svojou komplexnosťou a pre mnohých môže byť ťažké sa v ňom zorientovať. Ak plánujete pracovať v Nemecku alebo ste tam už zamestnaní, je dôležité porozumieť tomu, ako môže vyzerať váš budúci dôchodok.

História a základné princípy nemeckého dôchodkového systému

Nemecko má najstarší dôchodkový systém, ktorý v roku 1889 zaviedol Otto von Bismarck. 19. storočie sa nieslo v znamení priemyselného rozvoja, čo viedlo k vzniku robotníckej triedy, ktorá čelila ťažkým pracovným podmienkam a neistote v starobe. Práve pre nich vzniklo nové poistenie proti invalidite, ktoré robotníkom zaistilo, že keď sa v dôsledku pracovného úrazu alebo choroby dostanú do stavu dlhodobej pracovnej neschopnosti, nezomrú v biede.

Keď sa v neskorších rokoch premenilo poistenie proti invalidite na dôchodkové poistenie, nárok naň mali až pracujúci, ktorí dosiahli vek 70 rokov, čo platilo vtedy za požehnaný vek, lebo priemerná dĺžka života bola podstatne nižšia. Tento vek bol zvolený celkom zámerne: poberalo ho len malé percento populácie. Aj naďalej však tí, ktorí museli zo zdravotných dôvodov prestať pracovať skôr ako v 70 rokoch, mali nárok na nejakú formu sociálnej podpory, čo do tej doby rozhodne nebolo obvyklé.

Systém priebežného financovania (PAYG)

Súčasný dôchodkový systém Nemecka je založený na systéme PAYG (Pay-as-you-go) z roku 1957. Tento systém poznáme aj zo Slovenskej republiky a v stručnosti ide o spôsob financovania dôchodkov, pri ktorom súčasní ekonomicky aktívni ľudia svojimi príspevkami (napr. prostredníctvom daní alebo odvodov na sociálne poistenie) financujú dôchodky ľudí, ktorí sú už v dôchodku. Tento systém nefunguje na princípe individuálneho sporenia na vlastný dôchodok, ale na medzigeneračnej solidarite. To znamená, že aktuálna generácia pracujúcich financuje dôchodky generácie starších občanov.

Tri piliere nemeckého dôchodkového systému

Nemecký dôchodkový systém aktuálne tvoria tri piliere, ktoré dohromady tvoria základ pre finančné zabezpečenie v starobe:

1. Zákonné dôchodkové poistenie (Gesetzliche Rentenversicherung)

Tento pilier je povinný pre všetkých zamestnancov a niektoré skupiny SZČO. Príspevok vo výške 18,6 % (v roku 2024) sa delí medzi zamestnanca a zamestnávateľa rovným dielom, takže každý platí 9,3 %. Tieto príspevky nie sú ukladané na individuálny účet, ale slúžia na financovanie dôchodkov súčasných dôchodcov. SZČO si môžu zvoliť buď pevnú sadzbu alebo percentuálnu časť v závislosti od výšky príjmov. Pevná sadzba v roku 2024 činí 631,45 € mesačne (v krajinách bývalého západného Nemecka) alebo 611,94 € mesačne (pre bývalé východné krajiny). Percentuálna sadzba činí 18,6 %. V prvých troch rokoch podnikania môžu SZČO požiadať o znížené odvody.

2. Podnikové dôchodkové zabezpečenie (Betriebliche Altersversorgung)

Ide o formu dôchodkového pripoistenia, ktoré poskytuje zamestnávateľ. Je to skôr forma dobrovoľného benefitu, ktorú zamestnávateľ ponúka. V Nemecku sú ale obvyklé aj iné spôsoby. V niektorých si napríklad každý mesiac „ukladáte“ časť mzdy priamo u zamestnávateľa, ktorý tiež zodpovedá za ich neskoršie vyplácanie, akonáhle zamestnanec dosiahne dôchodkový vek. Podnikové dôchodky sú v Nemecku bežné hlavne u veľkých spoločností. Výhodou druhého piliera je jeho daňové zvýhodnenie či možnosť využitia štátnej podpory.

3. Súkromné dôchodkové sporenie (Private Altersvorsorge)

Tretí pilier dôchodkového systému v Nemecku je úplne nepovinný a skôr ako poistenie funguje ako sporenie. Dôchodky vyplácané z tretieho piliera nepodliehajú - na rozdiel od štátneho a podnikového dôchodku - zdaneniu. Súkromný dôchodok je veľmi obľúbený u SZČO.

Druhý pilier, oplatí sa v ňom ostať, alebo vystúpiť?

Nárok na nemecký dôchodok a podmienky

Nemecký dôchodok je pre Čechov čoraz atraktívnejší. Nárok naň navyše máte už po piatich odpracovaných rokoch. Aby ste mali nárok na štátny dôchodok v Nemecku, musíte odvádzať príspevky aspoň päť rokov. Ide o tzv. "čakaciu dobu" (Wartezeit). Výška dôchodku sa určuje podľa počtu nazbieraných „dôchodkových bodov“ (Entgeltpunkte), ktoré odrážajú váš zárobok v pomere k celoštátnemu priemeru.

Splnenie predpísanej doby poistenia potvrdí ČSSZ či inštitúcia iného štátu EÚ, kde bol slovenský pracovník poistený. Výška dôchodku potom zodpovedá iba dobám poistenia a príjmu získanému napríklad práve v Nemecku. Ak slovenský občan odpracoval v Nemecku päť alebo aj viac rokov, ovplyvňuje potom počet týchto rokov celkovú výšku vymedzeného dôchodku.

Práve hranica piatich rokov, ktorá je pre mnohých cieľom kariérneho života v Nemecku, je dôležitá. Po jej prekročení, presnejšie po viac ako päťročnom odvádzaní sociálneho poistenia do nemeckého penzijného systému, vzniká nárok na starobný dôchodok, ktorý budú zasielať priamo nemecké úrady.

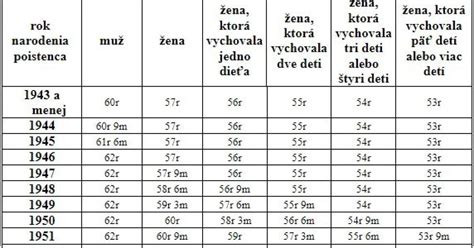

Neprekročiteľnou požiadavkou uplatňovanou ako na Slovensku, tak v Nemecku je dosiahnutie zákonného veku. Susedná krajina ho má nastavený pre mužov aj ženy rovnako. Nárok na penziu vzniká po dosiahnutí 65 rokov veku, pre mladšie ročníky narodené po roku 1962 je limit o dva roky vyšší.

| Rok narodenia | Vek pre odchod do dôchodku | Rok odchodu do dôchodku |

|---|---|---|

| 1957 | 65 rokov 11 mesiacov | od roku 2023 |

| 1958 | 66 rokov | od roku 2024 |

| 1959 | 66 rokov 2 mesiace | od roku 2025 |

| 1960 | 66 rokov 4 mesiace | od roku 2026 |

| 1961 | 66 rokov 6 mesiacov | od roku 2027 |

| 1962 | 66 rokov 8 mesiacov | od roku 2028 |

| 1963 | 66 rokov 10 mesiacov | od roku 2029 |

| od roku 1964 | 67 rokov | od roku 2031 |

Možný je aj predčasný dôchodok, a to od 63 rokov. Pre jeho získanie je ale nutné odpracovať v Nemecku minimálne 35 rokov a odvádzať tam po celú túto dobu poistné. O predčasný dôchodok v Nemecku môžete žiadať pri dosiahnutí veku 63 rokov a po 35 rokoch účasti na dôchodkovom poistení. Obe podmienky musia byť splnené súčasne. Téma predčasných dôchodkov v Nemecku je v posledných rokoch veľmi diskutovaná, vláda už dokonca vyzvala kancelára Olafa Scholza, aby predčasné dôchodky v Nemecku zrušil. Uživiť starnúcu populáciu je každým rokom čoraz náročnejšie, penzisti naďalej zostávajú v zamestnaneckých pomeroch nielen z existenčných dôvodov, ale aj preto, že za nich firmy skrátka nemôžu nájsť adekvátnu náhradu.

Započítavanie doby odpracovanej v Nemecku

Ak budete za svoj život pracovať vo viacerých štátoch sveta, o starobný dôchodok si požiadate v krajine, ktorej ste občanom a v ktorej trvalo žijete. S najväčšou pravdepodobnosťou to bude Slovenská republika. Pre získanie nároku na starobný dôchodok tu musíte splniť najmenej 35 rokov účasti na dôchodkovom poistení. Bežne sa hovorí, že „musíte odpracovať najmenej 35 rokov“, ale to nie je presné. Do nároku sa totiž počítajú aj roky, keď ste nepracovali, ale boli ste na rodičovskej dovolenke či roky, po ktoré ste dôchodkové poistenie hradili dobrovoľne, ale nepracovali ste. Týchto 35 rokov ale nemusíte splniť len v jednej krajine, počítajú sa vám všetky doby poistenia v rôznych štátoch.

Ačkoli nárok na nemecký dôchodok máte až po 5 rokoch, môže vám byť časť penzie vyplácaná z Nemecka, aj keď ste tam pracovali kratšiu dobu. Napríklad ak ste pracovali 4 roky v Nemecku a 30 rokov v Česku, 30/34 čiastky vypláca Česko a zvyšné 4 diely vypláca Nemecko. Celkovú čiastku vyplácajú slovenské úrady a príde vám naraz. Ak v Nemecku odpracujete menej ako 5 rokov, potom sa vám táto doba aspoň započítava do nároku na dôchodok na Slovensku. Potrebných 35 rokov účasti na dôchodkovom poistení totiž môžete splniť v rôznych krajinách.

Výpočet výšky nemeckého dôchodku

Výška dôchodku sa určuje podľa počtu nazbieraných „dôchodkových bodov“ (Entgeltpunkte), ktoré odrážajú váš zárobok v pomere k celoštátnemu priemeru. Ak získate po piatich rokoch nárok na nemecký dôchodok, jeho výška sa odvíja od vášho priemerného zárobku a množstva odvedených príspevkov na dôchodkové poistenie. Výška navyše naďalej stúpa po odpracovaní aspoň 10 rokov.

Výpočet dôchodkových bodov:

- Priemerný zárobok: V roku 2024 činí priemerný ročný príjem v Nemecku 45 358 eur.

- Akumulácia dôchodkových bodov: Za zárobok vo výške priemerného príjmu za jeden rok získate jeden dôchodkový bod. Ak je váš príjem nižší alebo vyšší ako tento priemer, body sa úmerne upravia.

- Súčasná hodnota dôchodku: Od roku 2024 má každý dôchodkový bod hodnotu 39,32 eur.

Príkladové scenáre:

- Priemerný príjem:

- Ročný príjem: 45 358 eur

- Dôchodkové body za rok: 1

- Celkový počet bodov po 5 rokoch: 5

- Mesačný dôchodok: 5 bodov × 39,32 eur = 196,60 eur (približne 4 960 Kč)

- Podpriemerný príjem:

- Ročný príjem: 22 679 eur (50 % priemeru)

- Dôchodkové body za rok: 0,5

- Celkový počet bodov po 5 rokoch: 2,5

- Mesačný dôchodok: 2,5 bodu × 39,32 eur = 98,30 eur (približne 2 480 Kč)

- Nadpriemerný príjem:

- Ročný príjem: 90 716 eur (200 % priemeru)

- Dôchodkové body za rok: 2

- Celkový počet bodov po 5 rokoch: 10

- Mesačný dôchodok: 10 bodov × 39,32 eur = 393,20 eur (približne 9 940 Kč)

Je dôležité poznamenať, že uvedená suma je iba orientačná. Oproti tomu k nemeckým dôchodkom, ktoré sú skoro dvojnásobne vyššie ako tuzemské, sa Slováci dopracovať môžu a nie je to úplne zložité.

Priemerná výška nemeckého dôchodku

Podľa aktuálneho nemeckého atlasu dôchodkov, ktorý tamojšia penzijná poisťovňa každoročne vydáva, sa priemerný hrubý starobný dôchodok pohybuje okolo 1550 eur, takmer 39 tisíc korún. To je zhruba o 18 tisíc korún viac, ako tento rok v priemere dostáva zo štátneho systému slovenský senior. Lenže nárok na zmienenú čiastku má len ten, kto prispieva do nemeckého penzijného fondu dlhšie ako 35 rokov. U ostatných sa potom jedná o nižšie čiastky. Napriek tomu je vidina nemeckej penzie viac ako lákavá. Aj keď daný človek pracuje a platí v Nemecku poistné kratšiu dobu a zvyšok svojho ekonomického života strávi na Slovensku, je na tom oveľa lepšie.

„Priznanie nemeckého dôchodku nemá vplyv na výšku priznaného slovenského dôchodku. Každý štát EÚ, v ktorom bola osoba poistená, sám rozhoduje o nároku na dôchodok a jeho výške za dobu poistenia a dôchodok sám vypláca,“ vysvetľuje Drmolová. Inak povedané, ak pracovník hradil poistenie po určitú dobu v Nemecku a potom ho začal odvádzať na Slovensku, bude poberať dva dôchodky.

Žiadosť o nemecký dôchodok

Na získanie nemeckej penzie nestačí požiadať Sociálnu poisťovňu (na Slovensku). Je nutné obrátiť sa na Deutsche Rentenversicherung, teda na nemeckú dôchodkovú poisťovňu.

Ak chcete požiadať o starobný dôchodok zo zahraničia, žiadosť je potrebné podať na úrade v krajine, kde máte momentálne bydlisko alebo kde ste naposledy pracovali. V Nemecku sa žiadosť podáva u nemeckej dôchodkovej poisťovne (Deutsche Rentenversicherung), je potrebné doložiť aj informácie o vašich zamestnaniach, príjmoch a dĺžke pobytu.

Jednorazová výplata dôchodku (Kleinrente)

Nemecký dôchodkový systém funguje na princípe pravidelných mesačných výplat po dosiahnutí dôchodkového veku, ktorý sa v Nemecku obvykle pohybuje okolo 67 rokov. Výnimky pre jednorazovú výplatu existujú len v určitých prípadoch, napríklad pri veľmi nízkych dôchodkoch. Tým sa hovorí Kleinrente a ich výška neprekračuje 1 % referenčnej hodnoty, ktorá sa každoročne stanovuje pre bývalé východné a západné krajiny zvlášť. V roku 2024 dosahuje táto referenčná hodnota výšku 3 535 € na západe a 3 465 € na východe. Ak teda mesačná výška vášho dôchodku vychádza na sumu nižšiu ako 35,35 € na západe a 34,65 € na východe, môže vám Nemecko zaslať celý váš dôchodok naraz.

Jednorazovú výplatu dôchodku z Nemecka môžete dostať aj v prípade, že ste sa zúčastnili dôchodkového poistenia v Nemecku len veľmi krátku dobu. Takýto dôchodok by bol príliš malý, a preto ho Nemecko s najväčšou pravdepodobnosťou vyplatí celý naraz. Pre výpočet sa v tomto prípade počíta s dobou dožitia. Na základe štatistických údajov sa odhadne, koľko rokov ešte môžete žiť, táto zostávajúca doba sa prenesie na mesiace a tie sa vynásobia mesačnou výškou vášho dôchodku. Výsledná suma sa zníži o určitú mieru úrokového faktora, aby sa odrazila skutočnosť, že peniaze dostanete vopred a naraz. Suma, ktorú teda dostanete, bude nižšia ako súčet mesačných dôchodkov, ktoré by ste dostali, keby ste dôchodok poberali riadnym spôsobom.

O výplatu Kleinrente žiadate ako o klasický dôchodok u Deutsche Rentenversicherung. Aj na jednorazovú výplatu Kleinrente musíte splniť dve podmienky:

- Dosaženie dôchodkového veku - 67 rokov alebo 63 rokov v prípade predčasného.

- Ukončenie zamestnania - o Kleinrente môžu žiadať iba tí, ktorí už nepracujú.

Zdanenie a odvody z nemeckého dôchodku

Zdanenie dôchodkov v Nemecku

Všetky štátne dôchodky v Nemecku, ktoré presiahnu nezdaniteľné minimum, podliehajú daňovej povinnosti. Podnikové dôchodky v druhom pilieri naopak podliehajú dani úplne celé. Ako vlastne funguje zdanenie dôchodkov v Nemecku?

- Zdaniteľná časť dôchodku: Výška zdaniteľnej časti dôchodku závisí od toho, od kedy dôchodok poberáte. Tí, ktorí starobný dôchodok z Nemecka začali poberať v roku 2024, dania 84 % dôchodku, zvyšných 16 % je od dane oslobodených.

- Nezdaniteľná časť dôchodku: Je v podstate rovnaká ako nezdaniteľné minimum zamestnancov. V roku 2024 je to čiastka 11 604 €.

Ak váš ročný dôchodok dosahuje napríklad čiastku 15 000 €, podľahne dani 84 % z tejto výšky, čo zodpovedá čiastke 12 600 €. Od tejto sumy odpočítame nezdaniteľné minimum, ktoré sa zo zákona daniť nesmie, a vyjde čiastka 996 €. Túto sumu zdaníte sadzbou dane od 14 % v závislosti od celkovej výšky vašich príjmov. Ak je váš dôchodok nižší ako nezdaniteľné minimum, neplatíte z neho žiadnu daň.

Povinné odvody z nemeckého dôchodku pri živote na Slovensku

Dôchodcovia v Nemecku zo svojho starobného dôchodku odvádzajú 14,6 % na zdravotné poistenie. K tomu navyše musia doplácať dodatočný príspevok podľa Krankenkasse, u ktorej sú poistení. Ak ale budete poberať dôchodok z Nemecka, ale budete žiť na Slovensku, kde budete tiež zdravotne poistení, nebudete v Nemecku príspevky na zdravotné poistenie odvádzať.