Mzdová kalkulačka je neoceniteľný nástroj pre zamestnancov aj zamestnávateľov. Umožňuje presný výpočet čistej mzdy, teda sumy, ktorú zamestnanec reálne dostane na svoj účet po odpočítaní všetkých povinných odvodov a daní. V tomto článku sa zameriame na to, ako funguje kalkulačka mzdy a aké faktory ovplyvňujú jej výpočet, s dôrazom na špecifiká zamestnávania osôb so zdravotným postihnutím (ZŤP) a zmeny platné pre rok 2025 a 2026. Zamestnávanie osôb so zdravotným postihnutím (ZŤP) je dôležitou súčasťou sociálnej politiky štátu. Zamestnávatelia, ktorí sa rozhodnú zamestnať zamestnanca so ZŤP, majú určité povinnosti, ale aj možnosti, ako získať dotácie a iné výhody.

Čo je čistá mzda a prečo je dôležitá?

Čistá mzda (netto mzda) je peňažná odmena za prácu, ktorá zostáva zamestnancovi po odpočítaní všetkých povinných odvodov do Sociálnej a zdravotnej poisťovne a preddavku na daň. Je to suma, ktorú zamestnanec reálne obdrží na svoj bankový účet alebo v hotovosti. Na rozdiel od hrubej mzdy, ktorá predstavuje celkovú dohodnutú odmenu za prácu pred odpočítaním akýchkoľvek zrážok, čistá mzda je to, čo zamestnanec môže skutočne použiť na svoje výdavky. Hrubá mzda (brutto) je peňažná odmena za prácu od zamestnávateľa pre zamestnanca, ktorá ešte nie je znížená o odvody (sociálna a zdravotná poisťovňa) a dane. Cena práce, nazývaná aj superhrubá mzda, predstavuje celkové náklady zamestnávateľa na zamestnanca.

Ako funguje mzdová kalkulačka?

Kalkulačka mzdy je nástroj, ktorý automatizuje výpočet čistej mzdy na základe zadaných údajov. Používateľ do nej zadá hrubú mzdu a ďalšie relevantné informácie, ako napríklad:

- Hrubá mzda: Celková dohodnutá odmena za prácu pred zdanením a odvodmi.

- Iné zdaniteľné príjmy: Peňažné alebo nepeňažné príjmy od zamestnávateľa, ktoré podliehajú zdaneniu.

- Príspevok zamestnávateľa na III. pilier: Príspevky na doplnkové dôchodkové sporenie.

- Počet detí pre uplatnenie daňového bonusu: Tento údaj slúži na výpočet daňového bonusu na dieťa.

- Exekúcie: Zrážky zo mzdy na základe súdneho rozhodnutia.

- Príspevky na stravu: Príspevky zamestnávateľa na stravovanie zamestnancov.

- Cestovné náhrady: Kompenzácie za služobné cesty.

- Príspevky zo sociálneho fondu: Príspevky na sociálne účely.

Chcete zistiť, aká bude vaša mesačná čistá mzda? Potrebujete komplexnú sumarizáciu toho, čo má vplyv na vašu mesačnú čistú mzdu? V kalkulačke si nastavíte spolu s hrubou mzdou aj iný zdaniteľný peňažný či nepeňažný príjem od zamestnávateľa, príspevok zamestnávateľa na III. pilier, počet nezaopatrených detí do 15 rokov a od 15 do 18 rokov, na ktoré si uplatňujete daňový bonus a iné. Je dôležité zadávať presné údaje, aby bol výpočet čo najpresnejší.

Hlavné zložky ovplyvňujúce výpočet mzdy

- Odvody do Sociálnej a zdravotnej poisťovne:

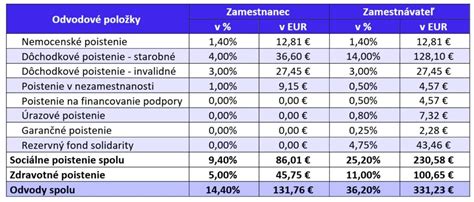

- Sociálne poistenie: Zahŕňa príspevky na starobné poistenie, invalidné poistenie, nemocenské poistenie, poistenie v nezamestnanosti a garančné poistenie. Sú u klasického zamestnanca spolu 14,4 % z hrubej mzdy.

- Zdravotné poistenie: Zabezpečuje prístup k zdravotnej starostlivosti.

- Daň z príjmu: Na Slovensku platia dve sadzby dane z príjmu: 19 % pre príjmy do určitej výšky mesačne a 25 % pre príjmy nad túto hranicu. Daň sa počíta zo zdaniteľnej mzdy, ktorá sa získa odpočítaním nezdaniteľnej časti základu dane od hrubej mzdy.

- Nezdaniteľná časť základu dane (NČZD): Je odpočítateľná položka, ktorá znižuje základ dane z príjmu fyzickej osoby. Pre rok 2026 je stanovená na 5 966,73 eur ročne (497,23 eur mesačne). Na nezdaniteľnú časť nárok nemajú osoby s vyššími príjmami.

- Daňový bonus na dieťa: Je suma, o ktorú si zamestnanec môže znížiť svoju daňovú povinnosť, ak vyživuje nezaopatrené dieťa, ktoré žije s daňovníkom v domácnosti. Maximálne sumy daňového bonusu na dieťa sú 100 eur mesačne, ak ide o dieťa vo veku do 15 rokov, a 50 eur mesačne, ak ide o dieťa vo veku od 15 do 18 rokov, pričom táto maximálna suma mesačného daňového bonusu je ohraničená príslušným percentom zo základu dane (čiastkového základu dane), podľa počtu detí.

Dane, účtovníctvo, odvody. Čo sa mení v roku 2026

Zmeny v mzdovej oblasti platné pre rok 2025 a 2026

Pre rok 2025 a 2026 platia viaceré zmeny v mzdovej oblasti, ktoré ovplyvňujú výpočet čistej mzdy:

- Minimálna mzda: Od 1. januára 2025 sa minimálna mesačná mzda zvýšila na 816 € a od 1. januára 2026 na 915 €. Zvýšenie minimálnej mzdy ovplyvňuje aj príplatky za prácu v neštandardnom čase.

- Daňový bonus na dieťa: Od 1. januára 2025 sa menia pravidlá uplatňovania daňového bonusu na dieťa.

- Konsolidačné opatrenia: V rámci konsolidačných opatrení prijatých v septembri roku 2025 budú zamestnanci po novom odvádzať odvody do zdravotnej poisťovne vyššie o 1 %. Od 1. januára 2026 sa zamestnanci na Slovensku musia pripraviť na vyššie odvody na zdravotné poistenie - sadzba sa zvýši zo 4 % na 5 %.

Príklad použitia mzdovej kalkulačky:

Predpokladajme, že zamestnanec má hrubú mzdu 1 200 €, mesačne si uplatňuje nezdaniteľnú časť základu dane na daňovníka a zároveň daňový bonus na dve deti, pričom jedno dieťa má 5 rokov a druhé dieťa 14 rokov (o čom má podpísané vyhlásenie). Na základe týchto údajov kalkulačka vypočíta odvody, daň a daňový bonus, a výsledkom bude čistá mzda, ktorú zamestnanec obdrží.

Typy mzdových kalkulačiek

Existujú rôzne typy mzdových kalkulačiek, ktoré sa zameriavajú na rôzne aspekty výpočtu mzdy:

- Kalkulačka na výpočet čistej mzdy: Slúži na výpočet čistej mzdy zamestnanca z jeho hrubej mzdy a naopak.

- Kalkulačka na výpočet odmeny z dohody - pravidelný príjem: Kalkulačka na výpočet čistej mzdy zamestnanca s pravidelným príjmom, ktorý pracuje na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti.

- Kalkulačka na výpočet odmeny z dohody - nepravidelný príjem: Kalkulačka na výpočet čistej mzdy zamestnanca s nepravidelným príjmom pracujúceho na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti.

- Kalkulačka zrážok zo mzdy: Slúži na výpočet zrážok zo mzdy.

Registračné povinnosti zamestnávateľa pri zamestnávaní ZŤP

Pri prijatí prvého zamestnanca, vrátane zamestnanca so ZŤP, má zamestnávateľ niekoľko registračných povinností. Za neplnenie týchto povinností hrozia zamestnávateľovi pokuty.

Sociálna poisťovňa

- Registrácia zamestnávateľa: Zamestnávateľ sa musí prihlásiť do registra zamestnávateľov v Sociálnej poisťovni najneskôr deň vopred pred zamestnaním prvého zamestnanca.

- Elektronická komunikácia: So Sociálnou poisťovňou je potrebné komunikovať elektronicky, preto je potrebné vybaviť si prístup k e-Službám Sociálnej poisťovne.

- Registrácia zamestnanca: Zamestnávateľ prihlasuje zamestnanca do Sociálnej poisťovne pred vznikom pracovnoprávneho vzťahu, najneskôr deň pred začatím výkonu jeho činnosti.

- Mesačné výkazy: Mesačne sa elektronicky podávajú výkazy do Sociálnej poisťovne, v ktorých zamestnávateľ uvádza výpočet sociálnych odvodov za svojich zamestnancov.

Zdravotná poisťovňa

Zamestnávateľ má povinnosti aj voči zdravotnej poisťovni, v ktorej je nový zamestnanec poistený. Stáva sa platiteľom poistného na zdravotné poistenie a túto skutočnosť musí oznámiť príslušnej zdravotnej poisťovni. Komunikácia so zdravotnou poisťovňou musí prebiehať výlučne elektronicky.

Daňový úrad

Nový zamestnávateľ sa stáva platiteľom dane z príjmov zo závislej činnosti. Počas zamestnávania má zamestnávateľ povinnosti voči daňovému úradu, ako sú podávanie mesačných prehľadov o zrazených preddavkoch na daň a ročného hlásenia o vyúčtovaní dane.

Mzda a odvody zamestnanca ZŤP

Minimálna mzda

Zamestnávateľ musí poskytovať zamestnancovi mzdu najmenej vo výške minimálnej mzdy, resp. minimálnej mzdy prislúchajúcej pre konkrétny stupeň náročnosti práce.

Cena práce

Pre výpočet ceny práce je potrebné okrem hrubej mzdy pripočítať aj odvody platené zamestnávateľom, ktoré sú štandardne vo výške 36,2 % z hrubej mzdy.

Dovolenka a stravovanie

Zamestnancovi musí zamestnávateľ poskytovať dovolenku (základná výmera sú minimálne 4 týždne) a príspevok na stravovanie. Sumy povinných príspevkov sa kvôli inflácii pomerne často menia, preto je potrebné vyplácať zamestnancom vždy aktuálnu (aspoň minimálnu) sumu.

Rekreačný príspevok a príspevok na športovú činnosť dieťaťa

Poskytovať rekreačný príspevok musia len tie firmy, ktoré majú aspoň 50 zamestnancov. Od roku 2025 majú takíto zamestnávatelia aj novú povinnosť, ktorou je poskytovanie príspevku na športovú činnosť dieťaťa.

Špecifiká výpočtu mzdy zamestnanca ZŤP

Pri výpočte mzdy zamestnanca ZŤP je potrebné zohľadniť určité špecifiká, ktoré sa týkajú odvodov do zdravotnej a Sociálnej poisťovne.

Znížené odvody do zdravotnej poisťovne

Ak je zamestnanec poberateľom invalidného dôchodku alebo mu bol vydaný preukaz osoby s ťažkým zdravotným postihnutím (ŤZP) od Úradu práce, má nárok na zníženú sadzbu poistného do zdravotnej poisťovne. Zamestnanec platí 2 % z vymeriavacieho základu namiesto štandardných 4 %. Za zamestnávateľa je sadzba preddavkov do zdravotnej poisťovne 5 percent. V prípade SZČO, ak má preukaz ZŤP, má na zdravotnom poistení úľavu a to vo výške 8%, nepočíta teda výšku preddavku ako 16% z vymeriavacieho základu ale len 8% z mesačného vymeriavacieho základu.

Odvody do Sociálnej poisťovne

Odvody do Sociálnej poisťovne sú vo všeobecnosti v rovnakej výške ako u zdravého občana, bez úľav. Výnimkou je situácia, ak má zamestnanec ZŤP mieru funkčnej poruchy 71 % a viac, vtedy neplatí poistenie v nezamestnanosti. Osoba, ktorá je poberateľom invalidného dôchodku (nad 70 percent), neplatí nikdy poistenie v nezamestnanosti.

Daň z príjmu a nezdaniteľná časť základu dane

Zamestnanec ZŤP si môže uplatniť nezdaniteľnú časť základu dane, ktorá sa od 1. januára 2025 zvyšuje na 5 753,79 € ročne (479,48 € mesačne). To znižuje základ dane a tým aj výšku dane z príjmu, ktorú zamestnanec platí.

Príklad výpočtu mzdy zamestnanca ZŤP:

Pre názornosť uvádzame príklad výpočtu mzdy zamestnanca ZŤP s hrubou mzdou 327,2 € mesačne:

- Hrubá mzda: 327,2 €

- Zdravotné poistenie zamestnanec (2 %): 6,54 € (327,2 * 0,02)

- Sociálne poistenie zamestnanec (cca 9,4 %): 30,76 € (327,2 * 0,094 - závisí od konkrétnych sadzieb)

- Základ dane: 327,2 € - 6,54 € - 30,76 € = 289,90 €

- Nezdaniteľná časť základu dane (mesačne): 479,48 € (ak spĺňa podmienky)

- Zdaniteľný príjem: 0 € (keďže základ dane je nižší ako nezdaniteľná časť)

- Daň z príjmu: 0 €

- Čistá mzda: 327,2 € - 6,54 € - 30,76 € = 289,90 €

Dôležité upozornenie: Tento výpočet je len orientačný a môže sa líšiť v závislosti od konkrétnej situácie zamestnanca a aktuálnych sadzieb odvodov a daní.

Povinnosti zamestnávateľov s viac ako 20 zamestnancami

Každý zamestnávateľ, ktorý zamestnáva najmenej 20 zamestnancov, má povinnosť zamestnávať občanov so zdravotným postihnutím, a to v počte 3,2 % z celkového počtu jeho zamestnancov, ak úrad práce vedie v evidencii uchádzačov o zamestnanie osoby so zníženou pracovnou schopnosťou. Ak zamestnávateľ nedodrží zákonom stanovené kvóty, musí Úradu práce, sociálnych vecí a rodiny zaplatiť odvod za neplnenie povinného podielu.

Dane, účtovníctvo, odvody. Čo sa mení v roku 2026

Kto sa považuje za občana so zdravotným postihnutím?

Občanom so zdravotným postihnutím sa rozumie občan, ktorý je uznaný za invalidného občana podľa zákona č. 461/2003 Z.z. o sociálnom poistení, t.j. fyzická osoba, ktorá má pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 % v porovnaní so zdravou fyzickou osobou pre dlhodobo nepriaznivý zdravotný stav.

Dokladom o tomto statuse je potvrdenie Sociálnej poisťovne o invalidite a miere poklesu schopnosti vykonávať zárobkovú činnosť a rozhodnutie Sociálnej poisťovne o priznaní invalidného dôchodku. Pracovné a životné podmienky zamestnancov so zdravotným postihnutím sú v právnej úprave významne ovplyvnené medzinárodným sociálnym právom, najmä Dohovorom Organizácie Spojených národov o právach osôb so zdravotným postihnutím. Súčasne aj Ústava Slovenskej republiky v čl. 39. uvádza, že občania majú právo na primerané hmotné zabezpečenie v starobe a pri neschopnosti na prácu, ako aj pri strate živiteľa. Právne povinnosti zamestnávateľa vo vzťahu k týmto osobám sa vzťahujú nielen na zamestnávateľov štátneho, ale aj súkromného sektoru.

Možnosti splnenia povinného podielu

Zamestnávateľ má možnosť splniť si povinný podiel zamestnávania občanov so zdravotným postihnutím nasledovnými spôsobmi:

- Priamym zamestnávaním občanov so zdravotným postihnutím (ZŤP).

- Zadaním zákazky vhodnej na zamestnávanie občanov so zdravotným postihnutím chránenej dielni alebo chránenému pracovisku zriadeným občanom so zdravotným postihnutím, ktorý prevádzkuje alebo vykonáva samostatnú zárobkovú činnosť. Na započítanie jedného občana so zdravotným postihnutím na účely splnenia povinnosti podielu zamestnávania takýchto osôb pri zadaní zákazky je potrebná zákazka vo výške 0,8 násobku celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve SR za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom si zamestnávateľ plní povinnosť. Za rok 2015 pripadá na započítanie jednej osoby suma zákazky vo výške 906 eur. Ak ide o prijatie služby, na započítanie jedného občana so zdravotným postihnutím je potrebné zadať zákazku vo výške 0,7 násobku celkovej ceny práce.

- Úhradou osobitného odvodu (peňažnej sumy) za neplnenie povinného podielu zamestnávania občanov so zdravotným postihnutím. Ak zamestnávateľ nespĺňa určený povinný podiel, je povinný odviesť osobitný odvod najneskôr do 31. marca nasledujúceho kalendárneho roka na účet úradu práce, sociálnych vecí a rodiny za každého chýbajúceho občana. Odvod za každého chýbajúceho zamestnanca je vo výške 0,9 násobku celkovej ceny práce. Za rok 2015 bude pripadať na započítanie jednej zdravotne postihnutej osoby suma 1 019 eur.

- Vzájomnou kombináciou predchádzajúcich troch spôsobov.

Ak zamestnávateľ zamestnáva občana so zdravotným postihnutím, ktorý má pre dlhodobo nepriaznivý zdravotný stav pokles schopnosti vykonávať zárobkovú činnosť vyšší ako 70 %, takýto zamestnanec sa na účely plnenia povinného podielu zamestnávania občanov so zdravotným postihnutím započítava za troch takýchto zamestnancov.

Ročný výkaz o plnení povinného podielu

Splnenie, resp. nesplnenie tejto povinnosti sa vykazuje prostredníctvom výkazu Ročný výkaz o plnení povinného podielu zamestnávania občanov so zdravotným postihnutím. Výkaz sa predkladá do 31. marca miestne príslušnému Úradu práce, sociálnych vecí a rodiny.

Ak si túto povinnosť splnil aj zadaním zákazky, je povinný v rovnakej lehote predložiť úradu práce, sociálnych vecí a rodiny aj „Potvrdenie pre zamestnávateľa o zadaní a realizácii zákazky“. K tomuto potvrdeniu je potrebné priložiť aj fotokópiu dokladu o zadaní a uhradení zákazky, dodacie listy a doklady preukazujúce oprávnenosť chránenej dielne alebo pracoviska realizovať zákazku.

Ochrana zamestnancov so zdravotným postihnutím

Zákonník práce je vo všeobecnosti nastavený viac na ochranu zamestnanca ako zamestnávateľa a obzvlášť pri osobitných kategóriách zamestnancov, ktorých zdravotný stav si vyžaduje ochranu spoločnosti. Ochrana zamestnancov so zdravotným postihnutím pri skončení pracovného pomeru zo strany zamestnávateľa spočíva v tom, že pre platné skončenie pracovného pomeru výpoveďou so zdravotne postihnutím zamestnancom zamestnávateľ potrebuje disponovať vopred udeleným súhlasom príslušného úradu práce, sociálnych vecí a rodiny. Absenciu uvedeného súhlasu spája Zákonník práce s relatívnou neplatnosťou podanej výpovede z pracovného pomeru so zdravotne postihnutým zamestnancom. V prípade, ak si zamestnávateľ nesplní povinnosť a predtým, ako dá zamestnancovi so zdravotným postihnutím výpoveď, nezíska súhlas úradu práce, sociálnych vecí a rodiny, je výpoveď neplatná.

Zákonník práce chráni zamestnanca so zdravotným postihnutím iba pred podaním výpovede, nie pred inými spôsobmi skončenia pracovného pomeru zo strany zamestnávateľa. Z uvedeného teda vyplýva, že predchádzajúci súhlas úradu práce, sociálnych vecí a rodiny nie je potrebný ani pri skončení pracovného pomeru dohodou, ani pri okamžitom skončení pracovného pomeru, ani pri skončení pracovného pomeru v skúšobnej dobe. S výpoveďou zo strany zamestnávateľa v prípade zamestnanca so zdravotným postihnutím je spojená aj povinnosť zamestnávateľa výpoveď vopred prerokovať aj so zástupcami zamestnancov, ak u zamestnávateľa pôsobia, inak je výpoveď neplatná.

Príspevky a dotácie pre zamestnávateľov

Zamestnávanie zdravotne postihnutého môže firme ušetriť peniaze. Spoločnosť zaplatí menej na odvodoch, môže získať príspevky od štátu. Na druhej strane to však určite bude znamenať aj ďalšie byrokratické povinnosti. Aj preto firmy dobre zvažujú, koľkým ZŤP zamestnancom dajú prácu. Zákon pritom priamo počíta so sankciami, ak firma takýchto zamestnancov nemá.

Príspevky na zriadenie chránených dielní a pracovísk

Zamestnávateľ môže dostať viaceré druhy príspevkov, ak zamestnáva hendikepovaných občanov. Štát mu môže finančne pomôcť, ak zriadi chránené pracovisko alebo chránenú dielňu pre takéhoto človeka. Za chránenú dielňu sa považuje pracovisko, na ktorom firma alebo fyzická osoba zriadi viac ako jedno pracovné miesto pre občana so zdravotným postihnutím a na ktorom pracuje najmenej 50 % občanov so zdravotným postihnutím.

Príspevok sa poskytuje na úhradu časti nákladov na zriadenie pracovného miesta v chránenej dielni alebo na pracovisku. Nejde o úhradu časti mzdy a sociálnych a zdravotných odvodov. Výška príspevku na jedno zriadené pracovné miesto sa líši v závislosti od regiónu. Zamestnávateľ takéto zriadené pracovné miesto musí udržať najmenej dva roky.

Podmienkou je, že ide o občana so zdravotným postihnutím, ktorý je zároveň vedený v evidencii uchádzačov o zamestnanie najmenej jeden mesiac, ak zamestnávateľ o príspevok písomne požiada. Poskytuje ho úrad, v ktorého územnom obvode sa zriadi chránená dielňa alebo chránené pracovisko. Súčasťou žiadosti o jeho poskytnutie je podnikateľský zámer a kalkulácia predpokladaných nákladov. Zamestnávateľ ho dostane do 30 kalendárnych dní od predloženia dokladov. Potvrdenia o vynaložených nákladoch potom musí zamestnávateľ predložiť úradu najneskôr do šiestich mesiacov od uzatvorenia dohody o poskytnutí príspevku. Zamestnávateľ musí predložiť úradu aj rozhodnutie regionálneho úradu verejného zdravotníctva.

Ďalšie príspevky

- Príspevok na udržanie občana so zdravotným postihnutím v zamestnaní: Poskytuje úrad práce zamestnávateľovi, ktorý zamestnáva viac ako 25 % občanov so zdravotným postihnutím z priemerného evidenčného počtu svojich zamestnancov a ktorý nemá priznané postavenie chránenej dielne alebo chráneného pracoviska. Príspevok sa poskytne štvrťročne na pracovníka, ktorý pracuje najmenej polovicu týždenného pracovného času. Zamestnávateľ z neho môže vykryť sociálne a zdravotné odvody.

- Príspevok na činnosť pracovného asistenta: Ktorý asistuje zamestnancovi so zdravotným postihnutím.

tags: #vypocet #mzdy #zamestnanca #ztp