Súčasťou pracovného vzťahu medzi zamestnancom a zamestnávateľom je aj povinnosť zamestnávateľa platiť za zamestnanca dane a odvody. Nie všetky firmy si túto povinnosť plnia, a tak sa môže stať, že niektoré spoločnosti jednoducho za svojich zamestnancov neplatia povinné odvody. Táto situácia môže mať pre zamestnanca rôzne dôsledky, hoci v mnohých prípadoch je jeho nárok na dávky zo systému sociálneho poistenia chránený.

Čo ak zamestnávateľ neplatí odvody do Sociálnej poisťovne?

Na vysvetlenie, zamestnávateľ za zamestnanca odvádza poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti. V prípade, ak zamestnávateľ neodvedie poistné za zamestnanca, po lehote splatnosti poistného Sociálna poisťovňa predpíše dlžné poistné zamestnávateľovi. "Zároveň platí aj to, čo doposiaľ, a teda že neplatenie poistného na sociálne poistenie zo strany zamestnávateľa nemá pre zamestnancov vplyv na priznanie dávky zo systému sociálneho poistenia. Nárok na dávku zamestnancom vzniká, aj v prípade, keď má zamestnávateľ voči Sociálnej poisťovni podlžnosti. Dlh totiž vymáha od zamestnávateľa," uviedla Jana Hrabková z komunikačného odboru Sociálnej poisťovne.

Dôchodkové poistenie a PN-ka

Ak napríklad ako zamestnanec ochoriete, ale váš zamestnávateľ je v zozname dlžníkov, nemusíte sa obávať, že by vám Sociálna poisťovňa nezaplatila péenku. Rovnako sa to vzťahuje na zamestnanca aj v prípade, ak ide napríklad do penzie. Nemusí podliehať panike, ak zistí, že jeho zamestnávateľ má dlh voči poisťovni. Na výpočet a priznanie jeho dôchodku to nebude mať žiadny vplyv. Ak zamestnávateľ nesplnil povinnosť platiť a odvádzať poistné na dôchodkové poistenie, podmienka zaplatenia poistného na dôchodkové poistenie u zamestnanca sa považuje za splnenú.

Neplatí to však, ak si túto povinnosť nesplnil zamestnávateľ, ktorý plní funkciu zamestnávateľa - platiteľa príjmu zo závislej činnosti podľa osobitného predpisu, alebo ak si túto povinnosť nesplnil zamestnávateľ za zamestnanca, ktorý je štatutárnym orgánom zamestnávateľa a má najmenej 50 % účasť na majetku zamestnávateľa alebo ktorý je členom štatutárneho orgánu zamestnávateľa a má najmenej 50 % účasť na majetku zamestnávateľa.

Rýchly tip pre CalPERS | Faktory výpočtu dôchodku

Zoznam dlžníkov Sociálnej poisťovne

Zamestnávatelia majú od januára tohto roka o jednu povinnosť menej. Po novom nemusia informovať svojich zamestnancov o evidencii v zozname dlžníkov. "Na základe zmeny legislatívy platí nasledovné: Zamestnávateľ, ktorý bude zverejnený v zozname dlžníkov Sociálnej poisťovne z dôvodu nesplnenia vykazovacej povinnosti, nemá od 1. januára 2025 povinnosť oznámiť svojmu zamestnancovi skutočnosť, že bol zverejnený v zozname dlžníkov Sociálnej poisťovne. Zamestnanec si túto informáciu nájde na webovej stránke Sociálnej poisťovne v Zozname dlžníkov," uviedla Jana Hrabková.

Sociálna poisťovňa zverejnila 13. januára nový zoznam dlžníkov, v ktorom zverejňuje fyzické a právnické osoby, ktoré majú splatnosť zverejneného dlhu do 31. decembra 2024 a zároveň tento dlh nebol uhradený v termíne do 9. januára 2025. V zozname dlžníkov sa nachádzajú právnické a fyzické osoby s dlhom od 5,00 eur a viac. Momentálne je v zozname 116 216 dlžníkov.

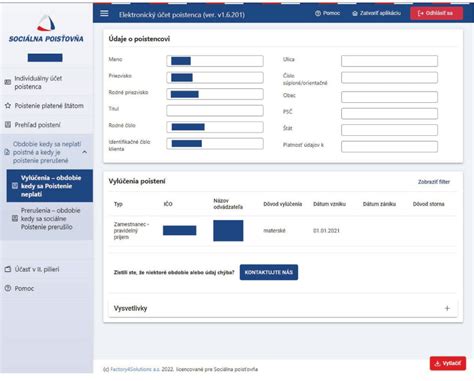

Sociálna poisťovňa sama má nástroje na to, aby si každý mohol skontrolovať, či jednotliví zamestnávatelia platia odvody v správnej výške. "V tomto zozname okrem dlžnej sumy pravidelne každý týždeň zverejňujeme aj nesplnenie oznamovacej povinnosti zamestnávateľa. Zamestnanec si tiež môže kontrolovať údaje aj v Elektronickom účte poistenca," objasňuje M. Kontúr.

Aké sú práva zamestnanca a ako postupovať?

Vášmu zamestnávateľovi zo zákona vzniká povinnosť platiť poistné na dôchodkové poistenie, a to momentom, kedy vznikol pracovný pomer. Váš zamestnávateľ sa tak pravdepodobne dopustil trestného činu neodvedenia poistného. "Ak zamestnanec zistí, napríklad vo svojom Elektronickom účte poistenca alebo pri žiadosti o dávku či úver, že jeho zamestnávateľ si nesplnil niektorú z vyššie uvedených oznamovacích povinností, odporúčame kontaktovať pobočku Sociálnej poisťovne, ideálne aj s relevantnými dokladmi. Sociálna poisťovňa následne rieši situáciu so zamestnávateľom, prípadne vlastnými pracovnými postupmi," hovorí M. Kontúr.

Vymáhať nedoplatky na odvodoch by mala Sociálna poisťovňa, ktorá zároveň môže udeliť zamestnávateľovi aj pokutu. Zároveň môžete podať trestné oznámenie pre podozrenie zo spáchania trestného činu neodvedenia poistného. V konaní o dôchodku je povinnosťou Sociálnej poisťovne zisťovať chýbajúce obdobia dôchodkového poistenia. V prípade, ak sa zisťujú chýbajúce údaje, môže byť konanie o dôchodku predĺžené, o čom je klient informovaný.

Sociálna poisťovňa rozoslala v týchto dňoch listy všetkým zamestnancom v republike, aby si skontrolovali, či im zamestnávatelia riadne uhrádzajú odvody. "Zamestnávatelia často neodvádzajú za ľudí plné odvody, ako by mali, ale snažia sa nejako zlacniť ich zamestnanie. Informačná akcia sa volá "Klamať na odvodoch sa neoplatí". Ak má človek pochybnosti o svojich odvodoch, mal by si to predebatovať so zamestnávateľom. Ak tadiaľto cesta nevedie, zamestnanec by sa mal obrátiť na pobočku Sociálnej poisťovne. Ak zamestnávateľ nahlási do Sociálnej poisťovne nižšiu sumu ako zamestnanec v skutočnosti zarába, môže to byť trestný čin.

Vplyv neplatenia odvodov na úverový profil

V prípade zamestnancov je situácia iná. Za platenie odvodov je totiž zodpovedný zamestnávateľ. "Neplatenie odvodov je porušenie zákona zo strany zamestnávateľa a klient v takomto prípade môže využiť alternatívne dokladovanie príjmu. Napriek tomu môže banka aj na základe zlej disciplíny pri platení odvodov pochybovať o príjme žiadateľa o úver. Ak firma neplatí za zamestnanca odvody, vzniká otázka, či je takýto príjem stabilný." Znamená to, že ak má žiadateľ príjem od nespoľahlivého zamestnávateľa, jeho úverový profil sa v očiach banky oslabuje. Rozhodne teda neplatí, že zamestnanec, za ktorého zamestnávateľ neplatí odvody, nemusí túto situáciu riešiť.

"Žiadateľ o úver si má vo vlastnom záujme skontrolovať, či má riadne zaplatené odvody prostredníctvom výplatnej pásky alebo priamo v Sociálnej poisťovni. Zároveň pripúšťa, že nedoplatky na poistnom môžu prispieť k tomu, že záujemca o bývanie úver nedostane. „Odporúčame klientom, aby si najskôr vyriešili prípadný nesúlad v súvislosti so zaplatenými odvodmi, a tak sa vyhli prípadnému zamietnutiu úveru,“ radí Z.

Nesplnenie oznamovacej povinnosti zamestnávateľom

Významnejšia komplikácia môže nastať v prípade, ak si zamestnávateľ nesplní oznamovaciu povinnosť, ktorú voči poisťovni má. Zamestnávateľ si týmto spôsobom protizákonne zníži náklady, ktoré na pracovníka má, pretože za neho odvedie menej ako by mal. Ak sa niečo podobné stane, z pohľadu banky klient uviedol do žiadosti vyššie príjmy, ako je schopný podložiť dokumentami a to predstavuje vážny problém. Ak sa táto nezrovnalosť objaví pri podaní žiadosti o úver, banka nedostane potvrdenie o výške príjmu zo Sociálnej poisťovne.

„Dôležité je rozlišovať, aký vplyv na zamestnanca má nesplnenie oznamovacej a odvodovej povinnosti jeho zamestnávateľa. Pre zamestnanca je dôležité, aby si zamestnávateľ splnil svoje zákonné oznamovacie povinnosti voči Sociálnej poisťovni - prihlásiť, odhlásiť, oznámiť výšku vymeriavacieho základu,“ dopĺňa M. Kontúr s tým, že samotné nezaplatenie správne vypočítaných odvodov nie je pre žiadateľa prekážkou pre získanie úveru. Nesúlad medzi sumou uvedenou v žiadosti o úver a vymeriavacím základom totiž môžu spôsobiť aj technické okolnosti.

„Tu je možný aj časový nesúlad, keďže zamestnávateľ má povinnosť oznámiť výšku vymeriavacieho základu Sociálnej poisťovni často do konca nasledujúceho mesiaca, no banka si výšku overuje ešte predtým,“ vysvetľuje M. „Napríklad klient banke pri žiadosti o úver na začiatku júla uvedie, že za január až jún mal hrubú mzdu ako zamestnanec spolu 12 000 eur. Banka si následne overí elektronickou výmenou údajov, či takúto sumu ako vymeriavací základ oznámil zamestnávateľ Sociálnej poisťovni. Môže však dostať negatívnu spätnú informáciu, pretože zamestnávateľovi ešte plynie lehota na oznámenie výšky vymeriavacieho základu za jún do konca júla.“

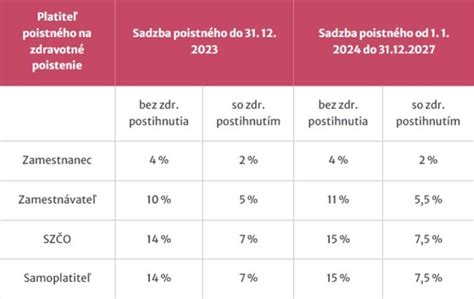

Povinnosti zamestnávateľa a samostane zárobkovo činných osôb (SZČO)

Povinnosti zamestnávateľa

Na základe zákona č. 589/1992 o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti sú poistné povinní platiť zamestnávatelia zamestnávajúci aspoň jedného zamestnanca, ktorý je zamestnaný na základe pracovného pomeru, dohody o pracovnej činnosti alebo dohody o vykonaní práce. Pokiaľ zamestnávate aspoň jedného poistenca VšZP, máte povinnosť do 8 pracovných dní od vzniku pracovného pomeru registrovať sa ako platiteľ poistného. Od 1. 1. 2021 máte povinnosť komunikovať s nami elektronickou formou. Zasielanie mesačných výkazov, hromadných oznámení alebo nahlásenie iných zmien platiteľa poistného realizujete prostredníctvom ePobočky. Od 1. 1. 2021 máte povinnosť hlásiť zmenu platiteľa u poistencov do zdravotnej poisťovne výlučne elektronicky. Ako zamestnávateľ si plníte oznamovaciu povinnosť aj za osoby PN, OČR, na materskej dovolenke (1O,1U) v prípade, ak tieto údaje nie sú poskytované v zmysle § 24 ods. 2 zákona o zdravotnom poistení. Mesačný výkaz (dávka 514) zasielate každý mesiac, ak máte aspoň jedného zamestnanca poisteného vo VšZP.

Od 1. 1. 2013 platíte odvody na zdravotné poistenie aj z dohôd o pracovnej činnosti a z dohôd o vykonaní práce. Aké príjmy sú vyňaté z platenia odvodov z práce na dohodu? Preddavky vykážete vo výkaze preddavkov obdobným spôsobom, ako za zamestnanca v pracovnom pomere. Kódom 2D nahlasujete zamestnanca pracujúceho na dohodu na dni, ktoré reálne odpracuje (za ktoré má príjem). Ak ako zamestnávateľ nedokážete určiť presný dátum výkonu práce (napr. V prípade, že je poistenec zamestnancom a zároveň u toho istého zamestnávateľa pracuje aj na dohodu, zamestnávateľ ho prihlási ako zamestnanca a vykáže za neho preddavky na poistné iba raz (§ 29b ods. 5 zákona č.

Samostatne zárobkovo činné osoby (SZČO)

V ešte horšej situácii sa môžu ocitnúť živnostníci. Samostatne zárobkovo činné osoby sú za platenie povinných daňovo-odvodových platieb sami zodpovedné, nemôžu sa spoliehať na nikoho. Ak napríklad živnostník v procese vybavovania žiadostí zistí, že neplatí riadne odvody, túto situáciu musí riešiť. Zamietnutá žiadosť o úver sa totiž dostáva ako negatívny zápis do úverového registra a to môže následne zhoršiť jeho úverový profil pri budúcej snahe o získanie úveru.

Niektorí živnostníci špekulujú aj s prerušením živnosti. Povinnosť platiť dôchodkové a nemocenské odvody sa totiž posudzuje k 1. júlu roka nasledujúceho po dosiahnutí príjmu vyššieho ako 12-násobok vymeriavacieho základu. Kto 1. júla nie je SZČO, odvody platiť nemusí. S prerušenou živnosťou však minimálne pol roka nesmiete podnikať. "Až po jej obnovení, v závislosti od výšky príjmu, bude podnikateľ znovu platiť odvody od 1. júla roka, ktorý nasleduje po roku, v ktorom obnovil podnikanie. Počas pozastavenia živnosti podnikateľ nemôže poberať príjmy z podnikania. Tieto by boli klasifikované ako príjmy z nedovoleného podnikania," upozorňuje daňová poradkyňa Dagmar Bednáriková.

Ak by ste si chceli prerušiť živnosť, zostávajú vám na to ešte tri týždne. Ak o to požiadate do 30. júna, odvody platiť nebudete. Existuje ešte jedna možnosť - do konca júna živnosť zrušiť a v júli požiadať o registráciu novej živnosti. Plateniu odvodov sa tým tiež vyhnete, no neodporúča sa to. "Príslušné orgány môžu takýto postup považovať za účelové obchádzanie zákona a snažiť sa ho napadnúť, preto by som ho rozhodne nikomu neodporúčal," hovorí Michal Lacika z KPMG Slovensko.

tags: #vypocet #dochodku #zamestnavatel #neplatil #odvody