V daňovom priznaní si môžete znížiť svoju daň z príjmov uplatnením nezdaniteľnej časti základu dane na seba, aj na manželku. Ako manželka ovplyvní základ dane? Najčastejšie sa toto daňové zvýhodnenie uplatňuje, keď je jeden z manželov na rodičovskej dovolenke. Táto nezdaniteľná časť sa dá uplatniť iba 1x ročne, a to buď v ročnom zúčtovaní dane zamestnávateľom alebo v podanom daňovom priznaní.

Podmienky na uplatnenie zvýhodnenia na manželku

Pre uplatnenie nezdaniteľnej časti základu dane na manželku musí manželka splniť aspoň jednu z podmienok:

- starala sa o vyživované maloleté dieťa do 3 rokov, resp. do 6 rokov, ak je dieťa dlhodobo choré, a zároveň toto dieťa žije s daňovníkom v spoločnej domácnosti

- poberala peňažný príspevok na opatrovanie

- bola zaradená do evidencie uchádzačov o zamestnanie

- považuje sa za občana so zdravotným alebo s ťažkým zdravotným postihnutím

Ak manželka spĺňala aspoň jednu z týchto podmienok iba po časť roka, máte nárok na uplatnenie pomernej časti nezdaniteľnej časti v pomere 1/12 za každý kalendárny mesiac, v ktorom manželka splnila podmienku vzniku nároku.

Ďalšou dôležitou podmienkou je, že nezdaniteľnú časť základu dane na manželku si môžete uplatniť len pri aktívnych príjmoch. To znamená, že musíte mať príjmy zo zamestnania alebo z podnikania (živnosti). Ak máte iný druh príjmov napr. z prenájmu, nevzniká vám nárok na toto zvýhodnenie napriek tomu, že manželka spĺňa aspoň jednu z podmienok.

Výška daňového zvýhodnenia na manželku

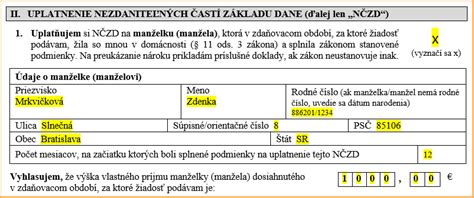

Výška nezdaniteľnej časti základu dane na manželku je závislá od príjmu daňovníka, ktorý podáva daňové priznanie, a od vlastného príjmu manželky/manžela, na ktorú/ktorého si daňovník uplatňuje nezdaniteľnú časť. Maximálna výška, ktorú si môžete v daňovom priznaní uplatniť na manželku, je 4 035,84 €. Ak vaša manželka mala v roku 2020 vlastné príjmy, tieto príjmy sa od nezdaniteľnej časti odpočítavajú.

Daňovník - zamestnanec má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela len od základu dane z tzv. aktívnych príjmov. Výška nezdaniteľnej časti na manželku závisí od vlastného príjmu manželky, do ktorého sa nezapočítava rodičovský príspevok (štátna sociálna dávka), avšak materské sa do vlastného príjmu započítava.

Príklady výpočtu vlastného príjmu manželky pre účely NČZD

Príklad 1: Manželka evidovaná na úrade práce a starobný dôchodok

Manželka bola od 1.1.2025 do 6.6.2025 vedená v evidencii uchádzačov o zamestnanie. Od 7.6.2025 mala priznaný starobný dôchodok za rok 2025 v úhrnnej sume 3 962,70 eur. Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za 6 mesiacov (počet mesiacov, na začiatku ktorých bola manželka evidovaná na úrade práce).

Príklad 2: Príspevok na opatrovanie

Príspevok na opatrovanie je príjem, ktorý sa do vlastného príjmu manželky započíta za zdaňovacie obdobie, v ktorom bol vyplatený. Ak manželka daňovníka od 1.12.2025 začne opatrovať fyzickú osobu s ťažkým zdravotným postihnutím, za čo jej úrad práce, sociálnych vecí a rodiny rozhodnutím prizná nárok na peňažný príspevok na opatrovanie, a peňažný príspevok na opatrovanie za mesiac december 2025 jej bude vyplatený dňa 20.1.2026, tak v súlade s § 11 ods. 5 ZDP si môže daňovník uplatniť NČZD na manželku za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto NČZD. Peňažný príspevok na opatrovanie sa vždy vypláca mesačne pozadu.

Príklad 3: Evidencia na úrade práce a zamestnanie

Manželka bola v evidencii uchádzačov o zamestnanie do 25.8.2025 (nepoberala podporu v nezamestnanosti). Od 1.9.2025 sa zamestnala. Za rok 2025 dosiahla príjem zo zamestnania vo výške 3 200 eur, poistné bolo výške 450 eur. Vlastný príjem manželky pre účely uplatnenia NČZD na manželku je príjem manželky znížený o poistné a príspevky, ktoré manželka v príslušnom zdaňovacom období bola povinná z tohto príjmu zaplatiť. Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za 8 mesiacov. Jej vlastným príjmom je príjem zo závislej činnosti znížený o poistné (3 200 - 450 = 2 750). Ak si zamestnanec uplatňuje NČZD na manželku u zamestnávateľa, na účely uplatnenia tejto nezdaniteľnej časti základu dane na manželku u manžela je potrebné doložiť doklad o zaradení do evidencie.

Predčasný starobný dôchodok a jeho podmienky

Dňa 18. apríla 2024 Národná rada SR schválila zákon č. 87/2024 Z. z., ktorým sa novelizoval zákon č. 461/2003 Z. z. S účinnosťou od 15. mája 2024 sa menia podmienky pre predčasný starobný dôchodok.

Legislatívne zmeny v roku 2026 - 1.časť

Podmienky nároku na predčasný starobný dôchodok:

- suma predčasného starobného dôchodku je vyššia ako 1,6-násobok sumy životného minima (ak nejde o sporiteľa v II. pilieri)

- súčet súm predčasného starobného dôchodku a predčasného starobného dôchodku z II. piliera je vyšší ako 1,6-násobok sumy životného minima (ak ide o sporiteľa v II. pilieri)

Pozor, pri priznávaní "klasického" predčasného starobného dôchodku sa nezohľadňuje dôchodkový vek určený pre I. a II. pracovné kategórie (funkcie) pre občanov, ktorí spĺňajú podmienky dané podľa § 21 ods. 1 a podľa § 174 zákona č. 100/1988 Zb. Sociálna poisťovňa to odôvodňuje tak, že predčasné starobné dôchodky boli zavedené až zákonom č. 461/2003 Z. z. o sociálnom poistení, preto si poistenci, ktorí spĺňajú podmienky pre dôchodkový vek určený pre I. alebo II. pracovné kategórie, nemôžu uplatniť znížený dôchodkový vek.

Potrebné odpracované obdobie sa určí ako rozdiel všeobecného dôchodkového veku pre príslušný ročník (§ 65 ods. 2 zákona o sociálnom poistení) a predpokladaného dôchodkového veku (ročník 1962, 1963, 1964, 1965, 1966).

Príjmy nezapočítavané do vlastného príjmu manželky pre účely NČZD

Materské, tehotenské, nemocenské dávky, všetky druhy dôchodkov, výhry, daňový bonus na zaplatené úroky, príspevok na rekreáciu a pod. sa nezapočítavajú do vlastného príjmu manželky pre účely uplatnenia nezdaniteľnej časti základu dane.