Na Slovensku došlo k významným zmenám v nastavení minimálneho dôchodku, ktoré ovplyvňujú tisíce súčasných aj budúcich dôchodcov. Tieto zmeny sú naviazané na sumu životného minima a reflektujú snahu o spravodlivejšie nastavenie dôchodkového systému. Zároveň sa vláda zaoberala aj širšími otázkami dôchodkového zabezpečenia, vrátane osudu druhého piliera a jeho vplyvu na zásluhovosť.

Aktuálne a budúce úpravy minimálneho dôchodku

V období od 1. októbra 2023 do 31. decembra 2024 je výška minimálneho dôchodku naviazaná na sumu životného minima platnú k 1. júlu predchádzajúceho kalendárneho roka. Od 1. januára 2025 bude výška minimálneho dôchodku tiež naviazaná na sumu životného minima platnú k 1. júlu predchádzajúceho kalendárneho roka. To znamená, že počas roka 2025 budú sumy minimálnych dôchodkov naviazané na sumu životného minima, ktorá je platná k 1. júlu 2024.

Podľa § 5 ods. 1 až 3 zákona č. 601/2003 Z. z. o životnom minime sa sumy životného minima upravia vždy k 1. júlu bežného kalendárneho roka. A to tak, že sumy platné k 30. júnu bežného roka sa vynásobia koeficientom rastu životných nákladov nízkopríjmových domácností zisteným Štatistickým úradom Slovenskej republiky za rozhodujúce obdobie. Týmto spôsobom sa zabezpečuje pravidelná aktualizácia súm, ktorá by mala reflektovať reálny vývoj ekonomiky a životných nákladov.

Výpočet minimálneho dôchodku podľa rokov poistenia

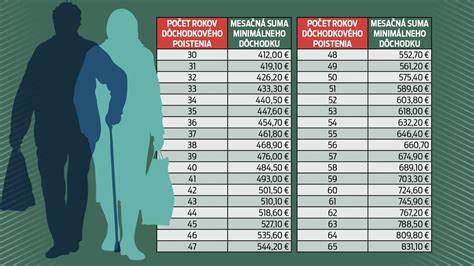

Suma minimálneho dôchodku sa odvíja od počtu rokov tzv. kvalifikovaného obdobia dôchodkového poistenia:

- Za prvých 30 rokov kvalifikovaného obdobia dôchodkového poistenia je stanovená základná suma.

- Za každý ďalší rok kvalifikovaného obdobia dôchodkového poistenia od 31. do 39. roku sa suma minimálneho dôchodku zvýši o 2,5 % sumy životného minima platného k 1. júlu predchádzajúceho kalendárneho roka.

- Za každý ďalší rok kvalifikovaného obdobia dôchodkového poistenia od 40. do 49. roku sa suma minimálneho dôchodku zvýši o 3 % sumy životného minima platného k 1. júlu predchádzajúceho kalendárneho roka.

- Za každý ďalší rok kvalifikovaného obdobia dôchodkového poistenia od 50. do 59. roku sa suma minimálneho dôchodku zvýši o 5 % sumy životného minima platného k 1. júlu predchádzajúceho kalendárneho roka.

- Za každý ďalší rok obdobia dôchodkového poistenia od 60. roku obdobia dôchodkového poistenia sa suma minimálneho dôchodku zvýši o 7,5 % sumy životného minima platného k 1. júlu predchádzajúceho kalendárneho roka.

Do tzv. kvalifikovaného obdobia sa započítavajú roky, v ktorých boli splnené podmienky nároku na starobný, resp. invalidný dôchodok, a zároveň boli dosiahnuté minimálne príjmy.

Vymeriavací základ - tak sa volá suma z ktorej odvádzate do Sociálnej poisťovne.

Zrušenie oslobodenia 13. a 14. platov od sociálnych odvodov

Od budúceho roka sa na Slovensku zruší oslobodenie 13. a 14. platov od sociálnych odvodov. Táto zmena, oznámená v Bratislave 29. decembra, je zdôvodnená potrebou konsolidácie verejných financií. Vyplácanie 13. a 14. platov bolo pre zamestnancov a zamestnávateľov v roku 2021 spojené s osobitným určením vymeriavacieho základu na platenie poistného na sociálne poistenie, čo sa ukončilo. Ministerstvo práce predpokladá, že prijatie zmeny bude mať pozitívny vplyv na štátny rozpočet.

Naopak, zrušenie výnimky pre nezapočítavanie 13. a 14. platu do vymeriavacieho základu, z ktorého sa platí poistné na sociálne poistenie, prináša negatívny vplyv na zamestnávateľov, ktorí by pre svojich zamestnancov využili inštitút vyplatenia 13. a 14. platov.

"Zmrazenie" minimálneho dôchodku a kritika zásluhovosti

Novela prináša i ďalšie novinky v prípade minimálnych dôchodkov. Vlani boli prijaté zmeny, ktorými sa naviazala suma minimálneho dôchodku na priemernú mzdu v národnom hospodárstve, a súčasne bola vypustená podmienka tzv. získaných rokov kvalifikovaného obdobia. Ministerstvo práce tvrdí, že "uvedené zmeny určovania sumy minimálneho dôchodku a zmeny v podmienkach nároku na minimálny dôchodok spôsobili významné narušenie princípu zásluhovosti v dôchodkovom poistení, ako aj samotného účelu zavedenia minimálneho dôchodku."

Vláda sa preto vo svojom programovom vyhlásení zaviazala zaviesť spravodlivosť a upraviť podmienky poskytovania minimálneho dôchodku a zvážiť spravodlivú valorizáciu minimálnych dôchodkov. Rezort preto navrhol "zmrazenie" nominálnych súm minimálneho dôchodku na úroveň roku 2020. To znamená, že napríklad suma minimálneho dôchodku za 30 rokov obdobia dôchodkového poistenia bude 334,3 eura mesačne s účinnosťou od 1. januára 2021.

Zmeny v sprístupňovaní informácií Sociálnou poisťovňou

Zároveň sa umožní Sociálnej poisťovni elektronicky sprístupniť zamestnávateľovi informácie o jeho zamestnancovi, ktoré sú potrebné na určenie obdobia, počas ktorého zamestnanec nie je povinný platiť poistné, pretože zamestnanec bol uznaný za dočasne práceneschopného (DPN) z dôvodu potreby osobného a celodenného ošetrovania alebo z dôvodu osobnej a celodennej starostlivosti, a to bez súhlasu dotknutej osoby. V praxi totiž nastávajú situácie, že zamestnanec oznámi zamestnávateľovi nesprávny dátum.

V súvislosti s pretrvávajúcou krízovou situáciou sa má súčasne na účely posúdenia nároku na nemocenské a dôchodkové dávky podmienka zaplatenia poistného, ktorého splatnosť sa z dôvodu krízovej situácie odložila, považovať za splnenú, ak poistenec zaplatí poistné najneskôr do konca tretieho kalendárneho mesiaca, ktorý nasleduje po kalendárnom mesiaci, v ktorom sa skončila krízová situácia. Cieľom je zabezpečenie možnosti čerpania nemocenských a dôchodkových dávok.

Vymeriavací základ - tak sa volá suma z ktorej odvádzate do Sociálnej poisťovne.

Skúsenosti s druhým dôchodkovým pilierom v zahraničí

Diskusie na 97. Medzinárodnej konferencii práce v Ženeve v júni tohto roku poukázali na rôzne skúsenosti s kapitalizačným pilierom, známym ako druhý dôchodkový pilier, v Argentíne, Peru a Chile. Aj keď sa modely kapitalizačného piliera v týchto krajinách líšia, zhodli sa na tom, že druhý pilier je vhodný ako doplnok zabezpečenia v starobe len pre vyššie príjmové skupiny zamestnancov. Ostatní musia byť v starobe dotovaní štátom, lebo z dôchodku v kapitalizačnom pilieri nemajú dostatok príjmov na prežitie.

Argentína

V Argentíne ženy nad 50 rokov a muži nad 55 rokov, ktorí sú členmi kapitalizačného systému, ale ktorí na svojich osobných kapitálových účtoch nenahromadili primerané prostriedky, budú automaticky preradení do priebežne financovaného systému, pokiaľ oni sami nedajú iný pokyn. Toto preradenie predstavuje aj prevod nasporených finančných prostriedkov naspäť na štát. Týmto činom sa predpokladá zabrániť, aby nízka úroveň nahromadených finančných prostriedkov viedla k nedostatočným dávkam.

Peru

Peru bola prvá krajina, ktorá v roku 1992 zaviedla čílsky model s tým rozdielom, že plne nezrušila verejný systém, ktorý zostal pri novozavedenom súkromnom ako alternatíva. V praxi nízkopríjmoví zostali vo verejnom štátnom systéme. Minister Cosmópolis uviedol, že súkromný systém nie je systémom sociálneho zabezpečenia a rozhodnutie o zavedení druhého piliera bola chyba. Verejný priebežný systém mal byť zachovaný ako všeobecný základ. Súkromný systém je založený na egoizme jednotlivca a verejný systém je skutočne na princípe solidarity. Garancia v súkromnom dôchodkovom systéme v Peru nie je žiadna. Minimálna doba sporenia nie je určená. Jediným limitom je dôchodkový vek. Sporenie je založené na dobrovoľnom odvádzaní 10 % zo mzdy do kapitalizačného piliera a charakterom skôr pripomína doplnkové dôchodkové sporenie bez príspevku zamestnávateľa. Podľa ministra Cosmópolisa je potrebné sporiť minimálne 25 až 30 rokov, aby budúci dôchodca mal zabezpečený aspoň na minimálnej výške dôchodok. Kapitalizačný pilier súvisí v Peru aj s tzv. štátnymi dlhopismi, ktoré vlastne dostávajú všetky rodiny pri narodení dieťaťa pre toto dieťa a môžu ho vložiť do tohto systému. Potom, keď sa zamestná, pridáva každý tých svojich 10 %. Výhodou, ako sa vyjadril pán Cosmópolis, je, že všetky DSS-ky investujú len výlučne vo vnútri Peru do infraštruktúry, do výstavby bytov, do výstavby zdravotníckych zariadení alebo sociálnych. Tým sa stráca slovenský efekt, podľa ktorého DSS-ky zhromažďujú peniaze a sú pre štát mŕtve. Kapitalizačný pilier v Peru je potom sčasti ziskový a má výhodu, že nízkopríjmové skupiny si môžu v 55. roku života 10 rokov pred odchodom do dôchodku preveriť, či nebudú mať vyšší príjem z prvého piliera a v prípade, že áno, môžu prestúpiť do prvého piliera aj s celým balíkom nasporených peňazí. V súčasnosti existuje právo vystúpiť zo systému súkromných dôchodkov.

Chile

Chile zaviedlo ešte v 80. rokoch kapitalizačný systém ako jedinú alternatívu s tým, že priebežný systém mal skončiť v roku 2025. Všetky štáty, ktoré postavili svoj kapitalizačný dôchodkový systém na čílskom modeli, však majú v súčasnosti veľké problémy a sú nútené reformovať svoje modely. Analýza systému ukázala, že je netransparentný, nevýnosný, nerentabilný a nepokrýva celú skupinu občanov, pretože viac ako 50 % občanov si nenasporilo na dôchodok, ani len minimálny dôchodok. Z tohto dôvodu sa v Chile vytvorila veľká skupina ľudí, ktorí stratili týmto novým systémom záujem o ten štátny systém a prestali mu dôverovať. Členovia tohto systému prišli vďaka neuváženým a riskantným investíciám zo strany správcov dôchodkového systému o svoje úspory. V dôsledku toho viac ako 50 % sporiteľov v súkromnom systéme na to, aby dosiahlo minimálny dôchodok, musí dostávať podporu zo štátu. A práve preto Chile zaviedlo ďalší, solidárny pilier, teda osobitne plne financovaný z prostriedkov štátu a okrem toho zaviedli solidárny príplatok. Ten solidárny pilier zaviedli pre tých, ktorí si nenasporili a z ktorého sa vypláca minimálny dôchodok a ten solidárny príplatok zaviedli pre tých, ktorí si nenasporili ani minimálny dôchodok v kapitalizačnom systéme a ktorým priplácajú tým solidárnym príplatkom na to, aby ten minimálny dôchodok dostávali. Povinná minimálna doba sporenia bola síce zrušená, ale ako potrebnú dobu na dosiahnutie dôchodku označil minister Andrade dobu minimálne 25 rokov na to, aby mali minimálny dôchodok. Minister Andrade tiež potvrdil, že systém je vhodný predovšetkým pre mladého človeka, ktorý nastúpi do práce, má nadpriemerné a trvalé príjmy, nie je predpoklad, že by až do staroby sa stal invalidný, teda bude trvale zdravý a bude mať nepretržite prácu.