Životné poistenie predstavuje dôležitý nástroj finančného zabezpečenia pre každého, kto má príjem a záväzky voči rodine, spláca úver alebo si chce sporiť. Ide o dobrovoľné poistenie, ktoré primárne kryje smrť poisteného a v prípade variantu so sporením aj sporenie na budúcnosť. Životné poistenie sa zvyčajne uzatvára na obdobie 10 až 30 rokov. Počas jeho trvania je možné meniť rozsah poistenia, výšku poistnej sumy alebo výšku pravidelne plateného poistného.

Typy životného poistenia

Existujú tri základné typy životného poistenia, ktoré sa líšia svojou štruktúrou a účelom:

1. Rizikové poistenie

Podstatou rizikového poistenia je, že klient platí poisťovni pravidelne alebo jednorazovo peniaze (poistné) a ak počas trvania poistenia nastane udalosť, ktorú si poistil, poisťovňa vyplatí dohodnuté plnenie. Je to základný produkt, pri ktorom sa stanoví poistná suma, ktorá sa vyplatí v prípade poistnej udalosti. Poistné za rizikové životné poistenie sa spotrebuje na výplatu osobám, ktoré utrpeli škodu, a v prípade ukončenia zmluvy sa nevracia. Rizikové životné poistenie je vhodné pre klientov, ktorí nechcú prostredníctvom poisťovne investovať svoje peniaze.

2. Investičné poistenie

V investičnom životnom poistení platíte poistné, ktorým si kryjete nejaké riziko, teda poisťujete sa pre prípad nejakej budúcej udalosti. Okrem toho ale platíte poistné, ktoré za vás poisťovňa investuje do cenných papierov, väčšinou do podielových fondov. Výnosy a straty z takéhoto investovania pripisuje poisťovňa na účet, ktorý sa väčšinou volá „osobné konto“ alebo „osobný účet“. Túto sumu vám poisťovňa vyplatí v momente, ktorý máte dohodnutý v poistnej zmluve - zvyčajne to je v momente, keď sa dožijete určitého veku (napríklad 50 rokov). Investičné životné poistenie kombinuje rizikové poistenie a investovanie do podielových fondov. Poisťovňa garantuje len poistnú sumu v prípade smrti. Výnos investície nie je garantovaný a môže dosahovať aj mínusové hodnoty. Pri investičnom životnom poistení sa vám nezhodnocuje celá suma poistného, ktoré poisťovni zaplatíte, len jeho časť. Zvyšok sa spotrebuje na rizikové poistenie a na náklady. Na začiatku poistenia (väčšinou prvý a druhý rok) ide na úhradu nákladov väčšina zaplateného poistného, takže investujete len veľmi malú časť. Najväčším problémom investičného životného poistenia sú poplatky, ktoré môžu dosahovať aj viac ako 10 % ročne. Zmluva sa uzatvára štandardne na 10 a viac rokov. Peniaze si zvyčajne prvé dva roky nemôžete vybrať vôbec. Po dvoch rokoch si ich vybrať môžete, ale je to pre vás veľmi nevýhodné. Investičné životné poistenie je vhodné pre klientov, ktorí chcú zhodnocovať vo fondoch svoje voľné finančné prostriedky s poistnou ochranou v prípade nečakaného úmrtia. Vyberať si môžu klienti z rôznych fondov. Počas poistnej doby je možné meniť investičnú stratégiu. To znamená, že ak klientovi nebudú zvolené fondy vynášať, môže ich vymeniť za iné. V prípade investičného životného poistenia si môžete časť sumy, ktorá sa vám za určité obdobie naakumulovala vo fondoch, vybrať.

3. Kapitálové (garantované) poistenie

V prípade kapitálového životného poistenia platíte poistné, ktorým si kryjete nejaké riziko, teda poisťujete sa pre prípad nejakej budúcej udalosti. Zároveň platíte poistné, ktoré sa pripisuje na váš účet, ktorý sa volá väčšinou „osobné konto“ alebo „osobný účet“. Peniaze, ktoré sa nachádzajú na vašom osobnom účte, sa zhodnocujú o určité percento, ktoré ste si dohodli v poistnej zmluve. Kapitálové životné poistenie kombinuje rizikové poistenie a sporenie. Poisťovňa garantuje, koľko vám vyplatí v prípade dožitia alebo smrti. Zhodnocovanie peňazí je však veľmi konzervatívne a garantované zhodnotenie je nízke. Pri kapitálovom životnom poistení sa vám nezhodnocuje celá suma poistného, ktoré poisťovni zaplatíte, len jeho časť. Zvyšok sa spotrebuje na poplatky a na rizikové poistenie.

Chaos v poistkách | Ako sa zorientovať v životnom, investičnom a rizikovom poistení

Valorizácia a indexácia životného poistenia

Valorizácia alebo indexácia poistenia je forma ochrany pred infláciou a nie je povinná. V čase neustáleho zdražovania a inflácie je dôležité, aby sa aj poistenie prispôsobovalo meniacim sa ekonomickým podmienkam. Indexácia je mechanizmus, ktorý automaticky zvyšuje poistné sumy na základe miery inflácie. Týmto spôsobom sa zabezpečuje, aby poistné sumy zodpovedali reálnej hodnote peňazí v čase poistnej udalosti. Bez indexácie by poistné plnenie nemuselo byť dostatočné na pokrytie všetkých nákladov spojených s poistnou udalosťou.

Indexácia zvyšuje nielen poistné sumy, ale aj výšku poistného. Poisťovňa je povinná klienta vopred informovať o výške indexácie v nasledujúcom poistnom období. Mnohé poisťovne dojednávajú indexáciu automaticky s novou poistnou zmluvou. Ak o ňu nemáte záujem, môžete ju kedykoľvek odmietnuť. Hlavnou výhodou indexácie je, že k zvyšovaniu poistných súm dochádza bez skúmania zdravotného stavu a finančného upisovania.

Ako funguje indexácia?

Indexácia funguje tak, že sa každý rok navyšujú poistné sumy v zmluve podľa vopred dohodnutej veličiny. Väčšina poisťovní sa riadi úrovňou rastu spotrebiteľských cien. Ak si niekto nenastaví indexáciu poistnej sumy už pri uzatváraní zmluvy, musí o prípadné zvýšenie poistných súm žiadať. Pri indexácii sa zvyšuje poistná suma bez toho, aby niekto musel vypĺňať zdravotný dotazník.

Obmedzenia indexácie

Navyšovanie poistných súm cez indexáciu nie je možné na pripoisteniach s klesajúcou poistnou sumou, ako je krytie úmrtia, invalidity či kritických ochorení v rámci poistenia hypotéky. Viaceré poisťovne neponúkajú indexáciu ani na pripoisteniach vo forme denných dávok, ako je poistenie pre prípad pracovnej neschopnosti, denného odškodného pri úraze či hospitalizácii.

Valorizácia životného minima a jej vplyv na dávky

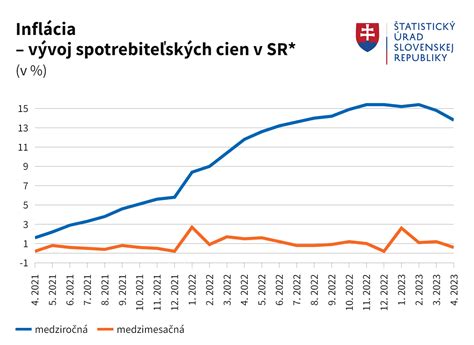

Súčasťou novely zákona o pomoci v hmotnej núdzi (č. 417/2013 z.Z.) je aj úprava valorizačného mechanizmu životného minima, čo sa premietne vo výške viacerých naň naviazaných dávok a príspevkov. Novela zákona upravuje valorizačný mechanizmus, ktorým sa menia sumy životného minima. Po novom tak sumy životného minima budú odzrkadľovať reálnu hodnotu toho, o koľko sa zvýšia životné náklady nízkopríjmovej domácnosti, ktoré potrebujú vynaložiť na zabezpečenie základných životných podmienok.

Úpravou valorizačného mechanizmu sa sumy životného minima upravia na základe rastu životných nákladov nízkopríjmových domácností s predpokladanou úrovňou 12,7%. V prípade životného minima u prvej plnoletej fyzickej osoby predstavuje zvýšenie od júla 2023 o takmer 30 eur, zo súčasných cca 234 eur na sumu 264,20 eur. Nárast sa tak premietne do všetkých dávok a príspevkov, ktoré sa viažu na životné minimum.

Dopad valorizácie životného minima

Od životného minima sa odvíjajú napríklad dávky v hmotnej núdzi. Rodičovský príspevok sa oproti roku 2023, kedy jeho výška predstavovala 412,60 eur, zvýši o 52,40 eur, čo predstavuje sumu celkom 465 eur. Parlament schválil novelu, ktorou sa sumy rodičovského príspevku upravujú mimoriadne už od 1. augusta 2023, nie od 1. januára 2024. Novela zákona o pomoci v hmotnej núdzi opätovne zavádza plošné poskytovanie dotácie na stravu. Od 1. mája 2023 po splnení stanovených podmienok bude dotácia na stravu poskytnutá všetkým deťom v poslednom ročníku materských škôl a všetkým žiakom základných škôl. Rovnako ustanovuje, že tehotenské sa nepovažuje za príjem na účely zákona o životnom minime. Takisto vylučuje osobitný príspevok zo systému pomoci v hmotnej núdzi zároveň s rozšírením možností poskytovania príspevku v rámci aktívnej politiky trhu práce.

Tabuľka: Zvýšenie dávok a príspevkov viazaných na životné minimum (od 1. júla 2023)

| Dávka/Príspevok | Výška pred 1.7.2023 (cca) | Nová výška od 1.7.2023 | Zvýšenie |

|---|---|---|---|

| Životné minimum (prvá plnoletá fyzická osoba) | 234 € | 264,20 € | 30,20 € |

| Rodičovský príspevok (od 1.8.2023) | 412,60 € | 465 € | 52,40 € |

| Dávka v hmotnej núdzi | Podľa sadzieb | Zvýšenie o 12,7% | - |

| Ochranný príspevok | Podľa sadzieb | Zvýšenie o 12,7% | - |

| Príspevok na bývanie | Podľa sadzieb | Zvýšenie o 12,7% | - |

Chaos v poistkách | Ako sa zorientovať v životnom, investičnom a rizikovom poistení

Zdravotný stav a životné poistenie

Životné poistenie by malo chrániť príjem domácnosti v prípade smrti, choroby alebo úrazu. Poisťovňu preto bude na začiatku zaujímať zdravotný stav klienta. Ak klient trpí nejakou chorobou, poistka je spravidla drahšia alebo nekryje konkrétne riziká. Pri uzatváraní zmluvy sa preto vypĺňa zdravotný dotazník. Niektoré poisťovne ponúkajú možnosť uzatvorenia poistnej zmluvy bez oceňovania zdravotného stavu. V takom prípade si poisťovne určujú vybrané riziká a limity poistných súm, do ktorých klient nemusí vypĺňať zdravotný dotazník. Tieto produkty sú určené pre ľudí s komplikovanejším zdravotným stavom alebo pre tých, ktorí nechcú absolvovať zdravotné vyšetrenia. Je však dôležité si uvedomiť, že aj keď sa zdravotný stav pri uzatváraní poistenia neskúma, v prípade poistnej udalosti sa skúma tzv. predchorobie. Ak existuje priama príčinná súvislosť medzi zdravotným stavom klienta a poistnou udalosťou, poisťovňa má právo poistné plnenie neposkytnúť.

Zložitosť životného poistenia a správne porozumenie

Životné poistenie môže byť pre mnohých ľudí komplikované. Je dôležité porozumieť základným pojmom a informáciám, aby ste sa vyhli prípadným nedorozumeniam. Súčasným trendom je poisťovať čo najviac rizík formou pripoistení. Existujú rôzne kombinácie, z ktorých si klient môže vybrať. Konečné rozhodnutie o nastavení poistky je vždy v rukách klienta. Hlavným poistným rizikom životného poistenia je smrť. Ak je človek živiteľom rodiny, mal by si pripoistiť riziká, ktoré by mohli mať najväčší dopad na rozpočet jeho rodiny a tiež na jej dlhodobý príjem. Okrem úmrtia by si mal pripoistiť aj trvalé následky úrazu, denné následky úrazu a rôzne pripoistenia rizík smrti. Dôležité je poisťovať aj ochorenia, najmä kritické choroby. Pri nastavovaní poistky by mal každý zohľadňovať svoje individuálne preferencie, svoju životnú situáciu a najčastejšie sa vyskytujúce úrazy a ochorenia.

Dôležité pojmy a tipy

- Fixná alebo variabilná sadzba: U niektorých poisťovní je možné nastaviť si cenu poistky podľa rastúceho rizika.

- Rovnomerná či klesajúca poistná suma: Využíva sa najmä pri zabezpečení úverov.

- Progresívne plnenie: V prípade vážnych následkov úrazu sa zvyšuje dohodnutá poistná suma.

- Poistná suma: Suma peňazí, ktorú klient dostáva od poisťovne v prípade poistnej udalosti.

- Rizikové skupiny: Poisťovne do nich zaraďujú klientov podľa typu ich zamestnania alebo športu, ktorý prevádzkujú.

- Pripoistenie nesebestačnosti: Kryje situácie, keď sa človek stane závislý na pomoci inej osoby.

- Pripoistenie odkázanosti dieťaťa na pomoc inej osoby: Krytie častých chorôb detí, pri ktorých musí rodič zostať doma a prichádza tak o príjem.

- Poistenie kritických chorôb: Zabezpečí finančnú pomoc klientovi v prípade najčastejších civilizačných chorôb ako sú nádorové ochorenia (rakovina), kardiovaskulárne ochorenia (srdcový infarkt, mŕtvica), skleróza multiplex, zlyhanie obličiek a mnoho ďalších. Poistený si môže vybrať jeden z balíkov SILVER, GOLD alebo PLATINUM.

- Ochranná lehota: V poistení existuje tzv. ochranná lehota, ktorá sa vzťahuje na poistné krytie súvisiace s chorobou.

- Oprávnená osoba: V zmluve je možné uviesť tzv. oprávnenú osobu, ktorá má nárok na poistné plnenie v prípade smrti poisteného.

Ako si vybrať správne životné poistenie a na čo si dať pozor?

Pri výbere životného poistenia je dôležité zvážiť nasledujúce otázky:

- Aký je účel uzatváraného životného poistenia? Potrebujem kryť riziko smrti kvôli úveru? Potrebujem dennú dávku v prípade pracovnej neschopnosti? Potrebujem poistiť dieťa na drobné úrazy?

- Akú potrebu mi daný produkt životného poistenia rieši? Je cieľom poistky šetrenie alebo poistenie?

- Je krytie rizika dostatočné? Alebo potrebujem dané životné poistenie?

Životné poistenie by malo zodpovedať vašej aktuálnej životnej situácii a potrebám. Je dôležité mať jasno v tom, či poistku platíte kvôli šetreniu alebo na krytie vážnej udalosti. Následne sa pozrite na to, ako tieto potreby vaša poistka rieši. Cena poistenia je väčšinou pre každého klienta iná. Objemová zľava závisí od výšky poistného. Zľava za počet voliteľných poistení závisí od počtu vybraných pripoistení, ktoré si uzatvoríte.

Pravidelné prehodnocovanie poistnej zmluvy

Odborníci pri indexácii akéhokoľvek druhu poistenia pripomínajú, že nie je zárukou dostatočného poistného krytia. Ľudia by si preto mali svoje zmluvy pravidelne prehodnocovať pri každej zmene životnej situácie, ako napríklad pri narodení dieťaťa či pri úveroch. Zmluvu treba prehodnotiť aspoň raz za päť rokov.

Podpoistenie

Podpoistenie je situácia, v ktorej súčasná trhová hodnota majetku nezodpovedá poistnej sume v zmluve. To môže mať nežiaduce následky pri poistnej udalosti. Za vyplatené peniaze by ste si v prípade totálnej škody nedokázali zadovážiť alebo postaviť nehnuteľnosť obdobnej veľkosti a kvality.

Zrušenie životného poistenia

Áno, životné poistenie môžete zrušiť kedykoľvek. Účinky (dátum) zrušenia závisia od spôsobu skončenia poistenia (napr. výpoveď, odstúpenie od poistnej zmluvy a pod.). Treba však rátať s tým, že vám nemusí byť vrátené poistné, ktoré ste zaplatili. Poistné za rizikové životné poistenie sa spotrebuje na výplatu osobám, ktoré utrpeli škodu a v prípade ukončenia zmluvy sa nevracia. Pri zrušení životnej poistky je dôležité zistiť, či ide o kapitálové alebo investičné životné poistenie. Ak máte viac životných poistení, poistnú udalosť vám vyplatia zo všetkých.

tags: #valorizacia #zivotneho #poistenia