Nepriaznivý zdravotný stav človeka v pracovnom živote nepochybne znevýhodňuje. Aby sa toto znevýhodnenie vyvážilo, je zamestnávanie osôb so zdravotným postihnutím rôzne podporované. Pri uplatňovaní práv v pracovných vzťahoch treba pamätať na určitý zmätok v pojmoch. Za občana so zdravotným postihnutím je v pracovnom práve považovaný človek, ktorý bol uznaný za invalidného rozhodnutím Sociálnej poisťovne, t. j. jeho ochorenie spôsobuje pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40%. Nie je osoba s ťažkým zdravotným postihnutím (ktorá má preukaz osoby s ŤZP) podľa rozhodnutia úradu práce, sociálnych vecí a rodiny. Samozrejme, aj osoba s ŤZP môže byť zároveň aj uznaná za invalidnú, nemusí to tak ale byť vždy.

Podmienky pre priznanie invalidného dôchodku

Miera poklesu schopnosti vykonávať zárobkovú činnosť pre jednotlivé druhy zdravotných postihnutí je uvedená v prílohe č. Pri viacerých zdravotných postihnutiach sa jednotlivé percentuálne miery poklesu schopnosti vykonávať zárobkovú činnosť nespočítavajú. Avšak mieru poklesu schopnosti vykonávať zárobkovú činnosť určenú podľa najzávažnejšieho zdravotného postihnutia možno zvýšiť najviac o 10 %, ak závažnosť ostatných zdravotných postihnutí ovplyvňuje pokles schopnosti vykonávať zárobkovú činnosť. Na určenie zvýšenia hodnoty sa vychádza z predchádzajúceho výkonu zárobkovej činnosti, dosiahnutého vzdelania, skúsenosti a schopnosti rekvalifikácie.

Chýbajúca doba dôchodkového poistenia sa však potenciálne dá doplniť dodatočným zaplatením poistného na dôchodkové poistenie podľa § 142 ods. 3 ZSP. Treba zdôrazniť, že požadovaný počet rokov dôchodkového poistenia sa musí dosiahnuť v období pred vznikom invalidity.

Príklad pána Ivana: Pán Ivan sa narodil v roku 1995 a k 3.8.2023 má 28 rokov. Pán Ivan mal však aj z dôvodu zhoršujúceho sa zdravotného stavu len krátko trvajúce zamestnania, často bol nezamestnaný a v júli 2023 bol počas vybavovania invalidného dôchodku v situácii, kedy získal len 4 roky a 8 mesiacov dôchodkového poistenia. V roku 2021 bol pán Ivan v čase od 1.3.2021 do 30.9.2021 evidovaný ako nezamestnaný. Pán Ivan si preto ešte pred podaním žiadosti o invalidný dôchodok (v súlade s § 142 ods. 3 ZSP) dodatočne doplatil poistné za dobu, kedy bol v evidencii uchádzačov o zamestnanie. K tomu je treba dodať, že pri doplatení poistného si občan sám určí vymeriavací základ, z ktorého doplatí poistné. Vymeriavací základ je najmenej vo výške minimálneho vymeriavacieho základu (napr. pri doplácaní za rok 2023 je to suma 605,50 € mesačne), najviac v sume maximálneho možného základu (v roku 2023 je to suma 8477 € mesačne), ktorý je platný v roku, za ktorý sa poistné dopláca. V praxi možno odporučiť vymeriavací základ najviac vo výške trojnásobku priemernej mesačnej mzdy, ktorá je zistená Štatistickým úradom za doplácaný rok, pretože osobný mzdový bod môže byť najviac 3. Pán Ivan získal obdobie dôchodkového poistenia len dodatočným zaplatením poistného podľa § 142 ods. 3 ZSP.

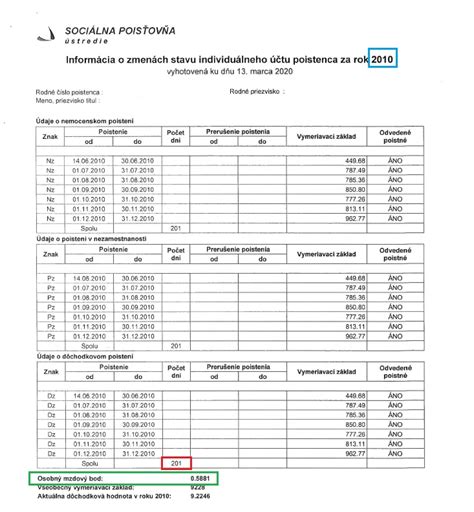

Príklad pani Ivany: Pani Ivana sa narodila v roku 1992 a k 3.8.2023 má 31 rokov. K 3.8.2023 získala 6 rokov dôchodkového poistenia. Od vzniku invalidity (3.8.2023) do dovŕšenia dôchodkového veku (ten je 64 rokov, prípadný počet vychovaných detí sa nezohľadňuje) je 33 rokov. Poznámka: Sociálna poisťovňa tieto prepočty robí v súlade so zákonom presne na dni, dni potom predelením číslom 365 premieňa na roky dôchodkového poistenia. K obdobiu dôchodkového poistenia získaného ku dňu vzniku nároku na invalidný dôchodok, čo je 6 rokov, sa pripočíta obdobie od vzniku nároku na invalidný dôchodok do dovŕšenia dôchodkového veku, čo je 33 rokov. Pani Ivana získala obdobie dôchodkového poistenia len dodatočným zaplatením poistného podľa § 142 ods. 3 ZSP.

Príklad pani Ilony: Pani Ilona sa narodila v roku 1992 a k 3.8.2023 má 31 rokov. K 3.8.2023 získala 8 rokov dôchodkového poistenia. Od vzniku invalidity (3.8.2023) do dovŕšenia dôchodkového veku (ten je 64 rokov, prípadný počet vychovaných detí sa nezohľadňuje) je 33 rokov. Pani Ilona získala obdobie dôchodkového poistenia len dodatočným zaplatením poistného podľa § 142 ods. 3 ZSP.

Príklad pána Igora: Pán Igor je invalid z mladosti - ako 5-ročný mal ťažký úraz s trvalými následkami. Dňa 3.8.2023 dovŕšil 18 rokov a od tohto dňa je Sociálnou poisťovňou uznaný za invalida z mladosti, s poklesom schopnosti vykonávať zárobkovú činnosť o 75 %. Od vzniku nároku na invalidný dôchodok (3.8.2023, kedy má 18 rokov) do dovŕšenia dôchodkového veku (ten je 64 rokov, prípadný počet vychovaných detí sa nezohľadňuje) je 46 rokov. Pán Igor získal obdobie dôchodkového poistenia len dodatočným zaplatením poistného podľa § 142 ods. 3 ZSP.

Príklad osoby s poklesom schopnosti o 60 %: Dňa 3.8.2023 dovŕšil 18 rokov a od tohto dňa je Sociálnou poisťovňou uznaný za invalida z mladosti, s poklesom schopnosti vykonávať zárobkovú činnosť o 60 %. Od vzniku nároku na invalidný dôchodok (3.8.2023, kedy má 18 rokov) do dovŕšenia dôchodkového veku (ten je 64 rokov, prípadný počet vychovaných detí sa nezohľadňuje) je 46 rokov. Táto osoba získala obdobie dôchodkového poistenia len dodatočným zaplatením poistného podľa § 142 ods. 3 ZSP.

Príklad pani Ivety: Pani Iveta bola dobrovoľne dôchodkovo poistená v čase od 1.2.2023 do 31.7.2023. Získala tak obdobie dôchodkového poistenia, ale v rozsahu menej ako jeden rok. Pani Iveta po dovŕšení 16 rokov navštevovala strednú školu - sústavne sa pripravovala na povolanie štúdiom na strednej škole. Preto mohla v súlade s § 142 ods. 3 ZSP dodatočne zaplatiť poistné. Napríklad by jej stačilo dodatočne zaplatiť poistné na dôchodkové poistenie za obdobie od 1.8.2022 do 31.1.2023. Pričom POMB sa určí ako priemer osobných mzdových bodov dosiahnutých v rozhodujúcom období. Rozhodujúce obdobie by bolo obdobie roka 2022 a osobný mzdový bod, resp. priemerný osobný mzdový bod by bol daný podľa toho, aký by si určila vymeriavací základ na účel dodatočného zaplatenia poistného. Ak by bol v zaujímavej výške, výška vypočítaného a priznaného invalidného dôchodku môže pokojne prevyšovať sumu 1000 € mesačne. Pani Iveta získala obdobie dobrovoľného dôchodkového poistenia a obdobie dôchodkového poistenia dodatočným zaplatením poistného podľa § 142 ods. 3 ZSP.

Valorizácia invalidných dôchodkov

V roku 2023 sa invalidné dôchodky valorizujú dvakrát. Valorizácia je určená o percento medziročného rastu spotrebiteľských cien za domácnosti dôchodcov, ktoré je vykázané Štatistickým úradom SR (tzv. dôchodcovská inflácia). Valorizácia sa týka dôchodkov vyplácaných k 1. januáru príslušného roka (zvýšenie patrí od 1. januára) a tiež dôchodkov priznaných od 1. januára do 31. decembra.

V roku 2025 sa dôchodky zvýšia o 2,1 %. Dôchodkové dávky sa valorizujú (zvyšujú) o percento medziročného rastu spotrebiteľských cien za domácnosti dôchodcov vykázané Štatistickým úradom Slovenskej republiky za prvých deväť mesiacov kalendárneho roka 2024, t. j. o 2,1 % mesačnej sumy dôchodku. Sociálna poisťovňa zvýši dôchodky automaticky bez osobitnej žiadosti dôchodcu. Prvýkrát ich dostanú vo výplatnom termíne v januári 2025 a o zvýšení im Sociálna poisťovňa zašle aj písomné rozhodnutie. Sociálna poisťovňa pripravila pre dôchodcov aj kalkulačku, ktorá im pomôže zistiť, ako sa im od 1. januára 2025 zvýši dôchodok.

Minimálne dôchodky a valorizácia

Minimálne dôchodky sa nevalorizujú, zvyšuje sa suma pôvodne vypočítaného dôchodku. Na zvýšenie (valorizáciu) dôchodku od 1. januára 2025 sa zo zákona neprihliada na zvýšenie dôchodku na sumu minimálneho dôchodku. Valorizuje sa suma pôvodne priznaného dôchodku bez tohto zvýšenia. Zároveň platí, že od 1. januára 2025 sa mení aj samotná suma minimálneho dôchodku zodpovedajúca získanému počtu rokov obdobia dôchodkového poistenia na účely minimálneho dôchodku. Napríklad dôchodca, ktorý na účely minimálneho dôchodku získa zákonom určených minimálne 30 rokov dôchodkového poistenia, bude mať od 1. januára 2025 vyšší minimálny dôchodok. Dôchodca s minimálnym dôchodkom bude po prehodnotení dostávať finančne výhodnejší dôchodok. Ak po valorizácii dôchodku (bez zvýšenia na minimálny dôchodok) bude dôchodok nižší ako nová suma minimálneho dôchodku, Sociálna poisťovňa dôchodcovi zvýši tento dôchodok na sumu minimálneho dôchodku platnú od 1. januára 2025. Dôchodca tak bude dostávať minimálny dôchodok, ktorý je pre neho finančne výhodnejší.

Zamestnávanie a podpora pre pracujúcich invalidov

Poberatelia invalidného dôchodku môžu byť zamestnaní alebo podnikať bez akéhokoľvek obmedzenia. Neprídu o invalidný dôchodok, ani im nebude krátený. Pri hľadaní a udržaní zamestnania majú zdravotne postihnutým pomáhať aj špeciálne agentúry podporovaného zamestnávania. Občan so zdravotným postihnutím patrí medzi znevýhodnených uchádzačov o zamestnanie.

Povinnosti zamestnávateľov

Každý zamestnávateľ, ktorý má viac ako dvadsať zamestnancov, je povinný zamestnávať zdravotne postihnutých, a to v počte 3,2 % z celkového počtu zamestnancov. Plne invalidný zamestnanec (s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 70%), sa počíta za troch. Ak zamestnávateľ túto povinnosť nesplní, musí raz ročne zaplatiť Úradu práce, sociálnych vecí a rodiny určitú sumu peňazí, za každého človeka, ktorý mu chýba do splnenia „limitu“. Zamestnávať zdravotne postihnutých je pre zamestnávateľa aj výhodné.

Odvody a úľavy

Odvody do zdravotnej poisťovne: Sadzba preddavkov do zdravotnej poisťovne je oproti zdravému zamestnancovi v polovičnej výške, to je 5 % za zamestnávateľa a 2 % za zamestnanca. Nižšie odvody sa vzťahujú nielen na invalidného zamestnanca, ale aj na zamestnanca, ktorý bol uznaný za osobu s ŤZP. Osoba, ktorá je poberateľom plného invalidného dôchodku (pri poklese schopnosti vykonávať zárobkovú činnosť nad 70%), neplatí poistné na poistenie v nezamestnanosti.

Od 1. januára 2025 sa mení minimálna výška preddavku na zdravotné poistenie pre SZČO a samoplatiteľov: 107,25 eur pre osoby bez zdravotného postihnutia, 53,62 eur pre osoby so zdravotným postihnutím. Preddavok na poistné za január 2025 v novej výške je potrebné uhradiť najneskôr do 8. februára 2025. Ak ste SZČO a máte vykonané ročné zúčtovanie za rok 2023, informáciu o novej výške ste už obdržali v jeho výsledku.

Chránená dielňa a chránené pracovisko

Zamestnávateľ môže požiadať úrad práce, sociálnych vecí a rodiny o príspevok na zriadenie chránenej dielne a chráneného pracoviska aj o príspevok na úhradu ich prevádzkových nákladov a na úhradu nákladov na dopravu zamestnancov. Chránená dielňa je pracovisko, ktoré spĺňa dve podmienky - sú tam zriadené aspoň dve pracovné miesta pre ľudí so zdravotným postihnutím a zdravotne postihnutí predstavujú aspoň polovicu z celkového počtu zamestnancov. Pre poskytnutie príspevku na zriadenie chránenej dielne je ešte potrebné, aby zdravotne postihnutí zamestnanci boli predtým aspoň mesiac vedení v evidencii nezamestnaných. Chránené pracovisko je pracovné miesto jednu osobu so zdravotným postihnutím, napríklad aj pracovisko, na ktorom osoba so zdravotným postihnutím prevádzkuje samostatnú zárobkovú činnosť. Chránené pracovisko môže byť zriadené aj v domácnosti osoby so zdravotným postihnutím. Miesto v chránenej dielni alebo na chránenom pracovisku, na ktoré sa poskytol príspevok, musí existovať najmenej dva roky. Maximálna výška príspevku na jedno zriadené pracovné miesto v chránenej dielni alebo pracovisku sa líši podľa miery nezamestnanosti na danom mieste.

Po vytvorení chránenej dielne, resp. pracoviska je možné požiadať úrad práce o príspevok na úhradu prevádzkových nákladov chránenej dielne alebo chráneného pracoviska a na úhradu nákladov na dopravu zamestnancov. Prevádzkovými nákladmi sú napr. nájomné, platby za energie, mzdy a odvody zamestnancov so zdravotným postihnutím. Zamestnávateľ, ktorý nemá priznané postavenie chránenej dielne, no ľudia so zdravotným postihnutím tvoria viac ako štvrtinu jeho zamestnancov, môže požiadať úrad práce o príspevok na udržanie občana so zdravotným postihnutím v zamestnaní. Príspevok sa poskytuje zamestnávateľovi na úhradu preddavku na poistné na povinné verejné zdravotné poistenie, poistného na sociálne poistenie a povinných príspevkov na starobné dôchodkové sporenie platených zamestnávateľom mesačne zo mzdy zamestnanca - občana so zdravotným postihnutím. Príspevok sa poskytuje štvrťročne na pracovníka, ktorý pracuje najmenej polovicu týždenného pracovného času.

Pomoc v práci

Pracovný asistent je človek, ktorý poskytuje zamestnancovi so zdravotným postihnutím pomoc pri vykonávaní pracovných úloh a osobných potrieb počas pracovného času. Na pracovného asistenta má nárok aj samostatne zárobkovo činná osoba so zdravotným postihnutím. Pracovný asistent nemusí spĺňať nijaké osobitné predpoklady, stačí ak má 18 rokov a je spôsobilý na právne úkony. Pracovný asistent je u zamestnávateľa zamestnaný, SZČO uzatvára s pracovným asistentom zmluvu o poskytovaní pomoci pri prevádzkovaní alebo vykonávaní samostatnej zárobkovej činnosti. Presnú náplň práce asistenta zákon nezakotvuje, môže teda plniť akékoľvek úlohy, ktorými pomáha zdravotne postihnutému počas pracovnej doby.

Zmeny v dôchodkovom systéme a ich vplyv na pracujúcich invalidov

Tento článok poskytuje komplexný prehľad o valorizácii dôchodkov a podmienkach pre pracujúcich invalidov, s dôrazom na zmeny a novinky, ktoré vstúpia do platnosti v blízkej budúcnosti. Zameriame sa na úpravy v dôchodkovom systéme, zmeny v povinnostiach zamestnávateľov, valorizáciu dôchodkov, zrušenie rodičovského dôchodku a ďalšie dôležité aspekty, ktoré ovplyvňujú život pracujúcich invalidov a dôchodcov na Slovensku.

Zmeny v dôchodkovom veku a povinnostiach zamestnávateľov

Dôchodkový vek sa v roku 2026 nemení pre ročníky poistencov narodených pred rokom 1968. Pre ročníky poistencov narodených po 31. decembri 1966 je naviazaný na strednú dĺžku dožitia. Poistencom, ktorí sa narodili po roku 1966, bude ich dôchodkový vek známy päť rokov vopred - zvyšovanie dôchodkového veku sa opätovne naviazalo na strednú dĺžku života. Od 1. júla 2025 je známy a platný dôchodkový vek pre poistencov narodených v roku 1967 a ich dôchodkový vek je 64 rokov a jeden mesiac. Tento dôchodkový vek bol stanovený vyhláškou Ministerstva práce, sociálnych vecí a rodiny SR č. 148/2025 Z. z.

Povinnosť zamestnávateľov predkladať Sociálnej poisťovni evidenčné listy dôchodkového poistenia (ELDP) je od 1. januára 2026 zrušená. Za obdobie pred 1. januárom 2026 budú zamestnávatelia povinní zaslať ELDP všetkých zamestnancov v lehotách určených podľa počtu zamestnancov počas roka 2026. Údaje, ktoré o svojich zamestnancoch doposiaľ zamestnávateľ predkladal prostredníctvom ELDP, bude Sociálna poisťovňa získavať zo svojich informačných systémov. V nich sú priebežne zaznamenávané aj údaje od zamestnávateľov predkladané v na to určených dokumentoch - ako sú registračné listy, mesačné výkazy a podobne. Tie údaje, ktoré zamestnávateľ poskytuje Sociálnej poisťovni výlučne prostredníctvom ELDP a nie sú evidované v informačnom systéme Sociálnej poisťovne, od 1. januára 2026 zamestnávateľ poskytuje prostredníctvom mesačných výkazov poistného a príspevkov starobného dôchodkového sporenia.

S uvedenou zmenou súvisí aj povinnosť zamestnávateľa predložiť Sociálnej poisťovni ELDP za obdobie pred 1. januárom 2026 v nasledujúcich termínoch:

- do 31. januára 2026 za zamestnancov, ktorí ukončili právny vzťah so zamestnávateľom pred 1. januárom 2026, ak túto povinnosť nesplnil pred 1. januárom 2026,

- do 30. júna 2026 za zamestnancov, ktorým právny vzťah k zamestnávateľovi trvá a zamestnávateľ má k 31. decembru 2025 menej ako 20 zamestnancov,

- do 30. septembra 2026 za zamestnancov, ktorým právny vzťah k zamestnávateľovi trvá a zamestnávateľ má k 31. decembru 2025 od 20 do 249 zamestnancov,

- do 31. decembra 2026 za zamestnancov, ktorým právny vzťah k zamestnávateľovi trvá a zamestnávateľ má k 31. decembru 2025 250 a viac zamestnancov.

Zamestnanci majú možnosť získať informácie o svojom dôchodkovom poistení v Elektronickom účte poistenca (EUP), ktorý si môžu kedykoľvek aktivovať, ak tak ešte neurobili. V EUP má každý poistenec uvedené získané obdobie dôchodkového poistenia u svojich zamestnávateľov, dosiahnuté vymeriavacie základy a osobné mzdové body, a to za celé obdobie svojej pracovnej činnosti. Sociálna poisťovňa je od roku 2026 povinná pravidelne zasielať poistencom dôchodkovú prognózu obsahujúcu informácie o ich budúcich dôchodkových nárokoch. Periodicita zasielania bude závisieť od veku konkrétneho poistenca. Dôchodkovú prognózu Sociálna poisťovňa prvýkrát zašle do 31. mája 2026, pričom údaje v prognóze budú vychádzať zo stavu evidovaných údajov poistenca o jeho dôchodkovom poistení k 31. decembru 2025. Dôchodková prognóza bude spočiatku obsahovať informácie o predpokladaných dôchodkových nárokoch z dôchodkového poistenia a starobného dôchodkového sporenia (I. pilier a II. pilier).

Zmeny v hodnotení obdobia starostlivosti o dieťa

Sociálna poisťovňa začne odstraňovať diskrimináciu rodičov pri výpočte dôchodku a zhodnotí obdobia starostlivosti o dieťa podľa nových pravidiel. Od 1. januára 2026 novela zákona o sociálnom poistení upravuje hodnotenie obdobia starostlivosti o dieťa na dôchodkové účely. Obdobie starostlivosti o dieťa je jedným z faktorov, ktorý môže mať negatívny vplyv na sumu dôchodku, pretože počas tohto obdobia prirodzene dochádza k prerušeniu alebo obmedzeniu zárobkovej činnosti. Cieľom novely zákona je zabezpečiť, aby obdobie starostlivosti o dieťa počas zákonom ustanovenej doby po jeho narodení nemalo negatívny vplyv na sumu dôchodku poistenca, ktorý túto starostlivosť zabezpečoval. Obdobie starostlivosti o dieťa od 1. januára 2026 je aj naďalej obdobím dôchodkového poistenia na dôchodkové účely.

Od 1. januára 2026 sa umožňuje súbežné povinné dôchodkové poistenie fyzických osôb, ktoré sú poistené priamo zo zákona, ak spĺňajú zákonné podmienky, tzv. „poistenci štátu“, a zamestnanca alebo samostatne zárobkovo činnej osoby (SZČO). To znamená, že aj poistenec poistený z dôvodu starostlivosti o dieťa do šiestich rokov veku alebo dieťa s dlhodobo nepriaznivým zdravotným stavom najdlhšie do 18 rokov veku môže súčasne vykonávať zárobkovú činnosť, a to bez ohľadu na dosahovaný príjem. Na základe zmeny zákona sa garantuje, že od 1. januára 2026 sa na sumu dôchodku za obdobie poistenia z starostlivosti o dieťa nezapočíta nižší vymeriavací základ ako 60 % priemernej mzdy v národnom hospodárstve Slovenskej republiky z pred dvoch rokov. Ak teda poistenec štátu bude vykonávať zárobkovú činnosť (ako zamestnanec alebo SZČO) a jeho vymeriavací základ bude nižší, „dorovná sa“ na hodnotu 60 % priemernej mzdy. Ak bude zarábať viac, započíta sa mu skutočne získaný vymeriavací základ.

Určovanie a prepočet dôchodkov

Dôchodky priznané v roku 2026 sa ešte budú určovať „po starom“, to znamená podľa predpisov účinných do 31. decembra 2025. Takýto postup Sociálnej poisťovne stanovuje priamo zákon. Vzhľadom na rozsiahle zmeny v určovaní sumy dôchodku podľa nových právnych predpisov je rok 2026 pre Sociálnu poisťovňu tzv. prechodným rokom. Poistencom, ktorým bude dôchodok priznaný v roku 2026 a ktorí získali obdobie starostlivosti o dieťa sa nemusia obávať, že obdobie starostlivosti o dieťa bolo započítané „po starom“. Sociálna poisťovňa sumu ich dôchodku určí opätovne aj novým spôsobom a obdobie starostlivosti bude na určenie sumy dôchodku započítané podľa nových právnych predpisov. Od 1. januára 2027 sa už bude suma dôchodku so zohľadnením obdobia starostlivosti o dieťa určovať podľa nových právnych predpisov účinných od 1. januára 2026.

Obdobie starostlivosti o dieťa do troch rokov veku a obdobie starostlivosti o dieťa s dlhodobo nepriaznivým zdravotným stavom do 18 rokov veku sa v sume dôchodku nezohľadní, ak by malo mať negatívny vplyv. Platí ale podmienka, že obdobie starostlivosti o dieťa do troch rokov veku sa nezapočíta za predpokladu, že obdobie poistenia, ktoré poistenec získal zo zárobkovej činnosti je najmenej v rovnakom rozsahu ako obdobie starostlivosti o dieťa. Zároveň sa obdobie starostlivosti o dieťa bude naďalej započítavať aj podľa súčasných právnych predpisov, teda aj so zohľadnením tohto obdobia a suma dôchodku sa určí podľa toho, čo je pre poistenca výhodnejšie.

Sociálna poisťovňa prepočíta novým spôsobom dôchodky priznané od 1. januára 2004 podľa zákona o sociálnom poistení. Prepočítajú sa starobné, predčasné starobné a invalidné dôchodky tých poberateľov, ktorí získali obdobie starostlivosti o dieťa a na určenie novej sumy dôchodku sa novým spôsobom určí priemerný osobný mzdový bod, a to podľa právnych predpisov účinných od 1. januára 2026. Vzhľadom na tak rozsiahlu a náročnú agendu zákon stanovuje lehotu na prepočet do 31. decembra 2031. Sociálna poisťovňa bude dôchodky prepočítavať postupne, v niekoľkých etapách, od najstarších poberateľov dôchodku po najmladších a od jednoduchších prípadov až po tie zložitejšie. O novom určení sumy dôchodku zašle Sociálna každému dôchodcovi písomné rozhodnutie. Ak novourčená suma dôchodku bude vyššia, dôchodok sa bude vyplácať v novej, výhodnejšej sume. Ak novourčená suma dôchodku bude nižšia ako suma dôchodku patriaca k 31. decembru 2025, dôchodok sa bude naďalej vyplácať v pôvodne určenej, pre poistenca výhodnej sume.

Ako získať nový rodičovský dôchodok a neprísť o peniaze? Igor Horváth | Má to Filipa

13. dôchodok a aktuálna dôchodková hodnota

Sociálna poisťovňa určí sumu 13. dôchodku tým poberateľom starobného alebo predčasného starobného dôchodku, ktorých suma dôchodku bola určená s prihliadnutím na obdobie poistenia získané v cudzine podľa osobitného predpisu alebo podľa medzinárodnej zmluvy, v lehote do konca septembra 2025. Vyplýva to z novely zákona o sociálnom poistení. Suma 13. dôchodku pre poberateľa tzv. „čiastkového“ dôchodku bude po novom za jeden rok poistenia vo výške 60,70 eura. Suma 13. dôchodku poberateľa starobného alebo predčasného starobného dôchodku, ktorého suma bola určená s prihliadnutím na obdobie poistenia získané v cudzine (ďalej len „čiastkový dôchodok“) a ktorý získal menej ako 10 rokov obdobia dôchodkového poistenia podľa právnych predpisov Slovenskej republiky, sa po zmene legislatívy bude určovať inak. Určí sa ako súčin sumy 13. dôchodku (t. j. sumy 606,30 eur) a koeficientu určeného ako podiel počtu rokov dôchodkového poistenia získaného podľa právnych predpisov Slovenskej republiky a čísla 10. V praxi to znamená, že plnú sumu 13. dôchodku budú môcť získať len tí, ktorí na Slovensku získali najmenej 10 rokov obdobia dôchodkového poistenia („odpracovali“ minimálne 10 rokov). Inými slovami, dôchodca, ktorý na Slovensku „neodpracoval“ 10 rokov, do konca septembra 2025 dostane zo Sociálnej poisťovne za jeden odpracovaný rok 13. dôchodok v sume 60,70 eura, za dva roky 121,30 eura, atď. Za najmenej 10 „odpracovaných“ rokov na Slovensku už získa plnú sumu 13. dôchodku vo výške 606,30 eura. Poberatelia čiastkového dôchodku, ktorých suma 13. dôchodku bude nižšia ako 606,30 eura, dostanú zo Sociálnej poisťovne o určení sumy 13. dôchodku písomné rozhodnutie. Poberateľovi čiastkového dôchodku vyplácaného Sociálnou poisťovňou, ktorý sa vypláca v súbehu s dôchodkom od iného platiteľa dôchodku v Slovenskej republike, 13. dôchodok vyplatí tento platiteľ dôchodku. Ak suma 13. dôchodku poberateľa čiastkového dôchodku bude vyššia ako suma 13. dôchodku vyplatená platiteľom dôchodku, Sociálna poisťovňa vyplatí poberateľovi dôchodku najneskôr do 30. novembra 2025 rozdiel medzi sumou 13. dôchodku a sumou 13. dôchodku vyplatenou platiteľom dôchodku.

Sociálna poisťovňa stanovila aktuálnu dôchodkovú hodnotu platnú od 1. januára 2025 do 31. decembra 2025 na 18,7434 eura. Aktuálna dôchodková hodnota je jednou zo základných veličín na výpočet dôchodkovej dávky v danom roku. Na výpočet dôchodkovej dávky sa použije aktuálna dôchodková hodnota platná v kalendárnom roku, v ktorom vznikol nárok na jej výplatu.

Zrušenie rodičovského dôchodku

Sociálna poisťovňa končí s vyplácaním rodičovského dôchodku tým poberateľom dôchodku, ktorým už bol priznaný. Znamená to, že Sociálna poisťovňa už nebude rozhodovať o rodičovskom dôchodku za rok 2025 a ani za ďalšie roky. Kompenzáciou rodičovského dôchodku je asignácia podielu zaplatenej dane. Deti budú môcť každému rodičovi, ktorý je poberateľom dôchodku, poukázať podiel zaplatenej dane vo výške 2 % na každého rodiča. Sociálna poisťovňa poukáže podiel zaplatenej dane poberateľom dôchodku na základe oznámenia Finančného riaditeľstva Slovenskej republiky. Podľa novej právnej úpravy ho prvýkrát poukáže poberateľom dôchodku ako podiel zaplatenej dane za rok 2025. Keďže právna úprava rodičovského dôchodku sa od 1. januára 2025 mení, nie je už potrebné Sociálnej poisťovni doručovať vyhlásenia na účely nároku na rodičovský dôchodok. Ak nárok na rodičovský dôchodok vznikol do 31. decembra 2024, Sociálna poisťovňa ho posúdi podľa zákona o sociálnom poistení v znení účinnom do 31. decembra 2024. To znamená, ak Sociálna poisťovňa prizná poistencovi relevantný dôchodok spätne, spolu s priznaním dôchodku posúdi nárok na rodičovský dôchodok.

tags: #pracujuci #invalid #valorizacia