Tento článok sa zameriava na problematiku daní z príjmov u osôb so zdravotným postihnutím (ZŤP) na Slovensku, pričom zohľadňuje ich špecifické postavenie a nároky. Cieľom je poskytnúť komplexný prehľad o daňových úľavách, príspevkoch a povinnostiach, ktoré sa na túto skupinu obyvateľov vzťahujú.

Úvod do problematiky

Osoby so zdravotným postihnutím majú v slovenskom daňovom systéme určité zvýhodnenia, ktoré im majú kompenzovať zvýšené náklady spojené s ich zdravotným stavom a podporiť ich sociálne začlenenie. Tieto zvýhodnenia sa týkajú najmä oblasti zdravotného poistenia, daní z príjmov a príspevkov na kompenzáciu. Zdravotné postihnutie môžeme definovať ako akúkoľvek dočasnú, dlhodobú alebo trvalú duševnú alebo telesnú poruchu alebo hendikep, ktorý osobám so zdravotným postihnutím bráni prispôsobovať sa bežným nárokom života.

Za osobu s ťažkým zdravotným postihnutím (ďalej len osoba s ŤZP) sa považuje fyzická osoba, ktorej miera funkčnej poruchy je najmenej 50 %. Funkčná porucha je nedostatok telesných schopností, zmyslových schopností alebo duševných schopností fyzickej osoby, ktorý z hľadiska predpokladaného vývoja zdravotného postihnutia bude trvať dlhšie ako 12 mesiacov. Mieru funkčnej poruchy určuje posudkový lekár príslušného úradu práce, sociálnych vecí a rodiny. Sociálny dôsledok ťažkého zdravotného postihnutia je znevýhodnenie, ktoré má fyzická osoba z dôvodu jej ŤZP v porovnaní s fyzickou osobou bez zdravotného postihnutia rovnakého veku, pohlavia a za rovnakých podmienok, a ktoré nie je schopná z dôvodu ŤZP prekonať sama. Je dôležité vedieť, že preukaz a status osoby s ťažkým zdravotným postihnutím nemá vôbec nič spoločné s invaliditou. Nemusíte mať priznaný invalidný dôchodok, ale môžete byť posúdený ako osoba s ťažkým zdravotným postihnutím, a naopak.

Zdravotné poistenie a ZŤP

Podľa Mateja Štepianskeho, PR manažéra poisťovne Dôvera, ak ide o osoby so zdravotným postihnutím 41 % a viac, platia odvody na zdravotné poistenie v polovičnej výške. Odvody (preddavky na poistné na verejné zdravotné poistenie) sú mesačne zálohovo odvádzané finančné prostriedky, ktoré sa po uplynutí kalendárneho roka zúčtovávajú v ročnom zúčtovaní poistného. Mesačné odvody sa platia vždy mesiac dozadu.

Príklad:

Ak ste v roku 2018 platili preddavok na poistné od 63,84 € do 66,78 eur, (respektíve ak ste osoba so zdravotným postihnutím a platili ste v rozpätí od 31,92 € do 33,39 eur), v roku 2019 budete uhrádzať preddavok najmenej 66,78 eur (respektíve polovicu v sume 33,39 eur, ak ste osoba so zdravotným postihnutím). Osoba so zdravotným postihnutím je osoba s poklesom schopnosti vykonávať zárobkovú činnosť 41 % a viac v porovnaní so zdravou fyzickou osobou.

Sociálne poistenie

V oblasti sociálneho poistenia je dôležité rozlišovať, či je zamestnanec poberateľom invalidného dôchodku. Ako uviedol Peter Višváder, riaditeľ Odboru komunikácie s verejnosťou Sociálnej poisťovne, ak aj je zamestnanec držiteľom preukazu ZŤP, ale nie je poberateľom invalidného dôchodku, nevzťahujú sa na neho žiadne zvýhodnenia pri platení poistného do Sociálnej poisťovne.

Zvýhodnenia sa netýkajú ani poberateľov invalidných dôchodkov s mierou poklesu schopnosti vykonávať zárobkovú činnosť o menej ako 70 %, ktorí sú riadnymi zamestnancami. Zamestnávateľ aj zamestnanec sú povinní platiť poistné v plnej výške. Ak majú mieru poklesu schopnosti vykonávať zárobkovú činnosť viac ako 70 %, nevzťahuje sa na nich poistenie v nezamestnanosti. Poberatelia invalidného dôchodku s akoukoľvek mierou poklesu ho neplatia ani vtedy, ak už dovŕšia dôchodkový vek.

Daňové priznanie a nezdaniteľné časti základu dane

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívnych príjmov. Suma nezdaniteľnej časti základu dane na daňovníka predstavuje 21,0-násobok sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia. Keďže suma životného minima k 1.1.2024 je stanovená vo výške 268,88 eura, nezdaniteľná časť základu dane na daňovníka predstavuje pre rok 2024 sumu 5 646,48 eura.

Nárok na NČZD pri poberaní dôchodku

Ak je daňovník poberateľom dôchodku (starobného, predčasného starobného, invalidného) už k 1.1.2024, má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v roku 2024 iba v prípade, ak ročná suma vyplateného dôchodku vrátane 13. dôchodku v roku 2024 v úhrne nepresiahne sumu nezdaniteľnej časti základu dane na daňovníka. Nezdaniteľná časť základu dane na daňovníka predstavuje v tomto prípade rozdiel medzi sumou 5 646,48 eura a vyplatenou sumou dôchodku vrátane 13. dôchodku. S účinnosťou od 1.7.2024 na účely výpočtu nezdaniteľnej časti základu dane na daňovníka sa k sume vyplateného posudzovaného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok. U poberateľa výsluhového dôchodku zo zahraničia sa postupuje rovnako, ako u poberateľa výsluhového dôchodku zo SR.

Príklady z praxe

- Daňovníkovi bol priznaný starobný dôchodok od 2.1.2024. Naďalej dosahuje príjem z podnikania. Keďže základ dane daňovníka nepresiahol sumu 24 952,06 eura, daňovník si môže uplatniť nezdaniteľnú časť základu dane v sume 5 646,48 eura.

- Daňovník poberá celý rok 2024 výsluhový dôchodok vo výške 850 eur, t. j. ročný dôchodok bude vo výške 10 200 eur. V roku 2024 dosahuje aj príjem zo závislej činnosti. Daňovníkovi nevzniká nárok na uplatnenie NČZD na daňovníka, nakoľko poberá iba príjem z prenájmu nehnuteľnosti.

- V roku 2024 bol daňovníkovi spätne priznaný starobný dôchodok od 1.6.2022 vo výške 680 eur. Za rok 2022 daňovník nie je povinný opraviť svoju daňovú povinnosť, nakoľko v roku 2022 má nárok na uplatnenie NČZD na daňovníka, keďže nebol k 1.1.2022 poberateľom starobného dôchodku. Povinnosť opravy daňovej povinnosti má za rok 2023, a to podaním dodatočného daňového priznania, v ktorom zvýši základ dane o sumu uplatnenej nezdaniteľnej časti základu dane, keďže za rok 2023 mu nevznikol nárok. Nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka mu nevznikne ani v roku 2024, nakoľko poberá starobný dôchodok celý rok 2024 a suma dôchodku vrátane 13. dôchodku vyplateného v roku 2024 presiahne sumu NČZD na daňovníka platnú pre rok 2024, t. j. 5 646,48 eura.

- Starobná dôchodkyňa dosahuje v roku 2024 príjem z osobnej asistencie ťažko postihnutej osoby. Poberá aj vdovský dôchodok po zomrelom manželovi. Započíta sa suma vdovského dôchodku do úhrnu dôchodku pre uplatnenie nezdaniteľnej časti základu dane za rok 2024? Ak úhrn starobného dôchodku vrátane 13. dôchodku vyplateného v roku 2024 nepresiahne sumu 5 646,48 eura, vznikne daňovníčke nárok na uplatnenie NČZD na daňovníka vo výške rozdielu medzi sumou 5 646,48 eura a úhrnnou sumou vyplateného starobného dôchodku vrátane 13. dôchodku.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Osobná asistencia a daňové povinnosti

Osobná asistencia je definovaná zákonom č. 447/2008 Z. z. ako pomoc fyzickej osobe s ťažkým zdravotným postihnutím pri špecifických činnostiach, ktoré sú stanovené v prílohe č. 4 spomínaného zákona. Osobu, ktorá vykonáva asistenciu, voláme osobný asistent. Cieľom osobnej asistencie je podpora sociálneho začlenenia osoby so zdravotným postihnutím, podpora jej nezávislosti, podpora pri vykonávaní pracovných, vzdelávacích alebo voľnočasových aktivít.

Kedy vzniká nárok na osobnú asistenciu?

Prvým predpokladom na získanie kompenzácie na osobnú asistenciu je charakterizovanie osoby s ťažkým zdravotným postihnutím. Ťažké zdravotné postihnutie je zdravotné postihnutie s mierou funkčnej poruchy najmenej 50 %. Základom nároku na kompenzáciu je vystavenie komplexného posudku zdravotného stavu fyzickej osoby. Posudok vykonáva posudkový lekár príslušného orgánu (Ministerstva práce sociálnych vecí a rodiny, Ústredia práce, sociálnych vecí a rodiny alebo úradu práce sociálnych vecí a rodiny). Lekár určuje mieru funkčnej poruchy v desiatkach percent podľa zákona č. 447/2008 Z. z. príloha č. 3. Ak je fyzická osoba odkázaná na pomoc inej fyzickej osoby, tak je odkázaná na osobnú asistenciu. Maximálny rozsah osobnej asistencie je 7 300 hodín ročne. Rozsah hodín osobnej asistencie príslušný orgán opätovne posúdi každé 3 roky od jeho určenia. Pozor si treba dať v prípade, že osobnú asistenciu vykonáva rodinný príslušník fyzickej osoby, ktorá má na asistenciu nárok. Sadzba na jednu hodinu osobnej asistencie na účely výpočtu výšky peňažného príspevku na osobnú asistenciu je 5,52 eura. Peňažný príspevok na osobnú asistenciu sa vypláca mesačne na základe predloženého výkazu o odpracovaných hodinách osobnej asistencie za predchádzajúci kalendárny mesiac.

Príjmy z osobnej asistencie a povinnosti voči daňovému úradu

Aj príjem z osobnej asistencie podlieha daňovej povinnosti, čiže je potrebné odviesť z neho daň. Aké príjmy môže mať osobný asistent, ktorý podáva daňové priznanie:

- príjem iba z osobnej asistencie,

- príjem aj zo zamestnania, z dohôd alebo zo živnosti,

- príjem aj z dávky dôchodkového poistenia (starobný dôchodok, výsluhový dôchodok, invalidný dôchodok, predčasný starobný dôchodok a pod.).

Pri osobnej asistencii si treba dávať pozor na typ daňového priznania. Osobní asistenti si podávajú DP na tlačive FO typ B platnom pre rok 2023. Podľa § 6 ods. 2 písm. b zákona o dani z príjmov je príjem z osobnej asistencie príjmom z činností, ktorá nie je živnosťou ani podnikaním. Daňové priznanie za rok 2023 je potrebné podať do 2. apríla 2024. Lehotu na podanie je možné si predĺžiť do 30.6.2024 alebo do 30.9.2024, ak má asistent príjem aj zo zahraničia.

Výpočet základu dane osobného asistenta

V daňovom priznaní uvedie osobný asistent úhrn príjmov podľa príjmových dokladov, ktoré z tejto činnosti dosiahol v roku 2022. Do úhrnu zahrnie len tie príjmy, ktoré mu boli v mesiacoch január až december 2022 vyplatené. Z dosiahnutého príjmu za výkon osobnej asistencie si môže osobný asistent odpočítať výdavky preukázateľne vynaložené na dosiahnutie tohto príjmu.

Paušálne výdavky

Osobný asistent má možnosť v súlade s § 6 ods. 10 zákona uplatniť výdavky percentuálnou sadzbou 60 % z dosiahnutého úhrnu príjmov za výkon činnosti osobného asistenta, najviac do výšky 20 000 € za kalendárny rok. Ak daňovník uplatní výdavky týmto spôsobom, v sumách výdavkov sú zahrnuté všetky daňové výdavky daňovníka okrem zaplateného poistného a príspevkov na sociálne poistenie a povinné zdravotné poistenie, ktoré je daňovník povinný platiť z titulu vykonávania samostatnej zárobkovej činnosti; toto poistné a príspevky si môže daňovník uplatniť vo výdavkoch v preukázanej výške. Pri uplatnení výdavkov percentuálnou sadzbou nemusí daňovník viesť doklady preukazujúce jeho výdavky. Ak sa daňovník vykonávajúci viacero samostatných zárobkových činností rozhodne pri niektorom druhu príjmov zo samostatnej zárobkovej činnosti uplatniť výdavky percentom z príjmov, je povinný používať takýto spôsob uplatnenia výdavkov aj pri ostatných druhoch príjmov zo samostatnej zárobkovej činnosti. V daňovom priznaní nie je možné oba spôsoby uplatnenia výdavkov kombinovať.

Nezdaniteľné časti základu dane pre osobného asistenta

V daňovom priznaní si osobný asistent môže uplatniť nezdaniteľné časti základu dane, čím sa znižuje jeho daňový základ. Medzi najčastejšie uplatňované nezdaniteľné časti patria:

- Nezdaniteľná časť na daňovníka: V sume 4 579,26 € ročne na daňovníka, ak jeho základ dane sa rovná alebo je nižší ako 20 235,97 €.

- Nezdaniteľná časť na manžela/manželku: V sume 4 186,75 € ročne na manželku (manžela) žijúcu s daňovníkom v domácnosti, ak nemá vlastný príjem a príjem daňovníka sa rovná alebo je nižší ako 38 553,01 €.

- Príspevky na doplnkové dôchodkové sporenie (III. pilier): V úhrne najviac do výšky 180 € za rok.

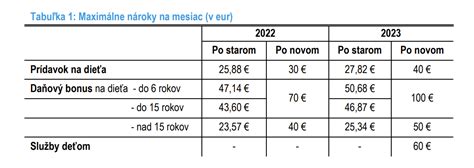

Daňový bonus na dieťa

Vypočítanú daň si môže daňovník znížiť o daňový bonus za každé vyživované dieťa žijúce s daňovníkom v spoločnej domácnosti. Na daňový bonus má nárok daňovník, ktorý mal v zdaňovacom období zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona) minimálne vo výške 6-násobku minimálnej mzdy (3 876 €) a aj vykázal z týchto príjmov základ dane (čiastkový základ dane).

Výpočet a platenie dane

Výsledná daň sa vypočíta ako súčet dane vypočítanej zo základu dane z príjmov zo závislej činnosti a zo základu dane z príjmov z inej samostatnej zárobkovej činnosti, ktoré sa znížia o nezdaniteľné časti základu dane a o daňový bonus na dieťa (ak si ho daňovník uplatňuje). Daň je potrebné zaplatiť najneskôr v lehote podania daňového priznania, t.j. do 31. marca.

Daňové priznanie a jeho podanie

Daňovník, ktorý má príjmy z činnosti osobného asistenta, teda príjmy z inej samostatnej zárobkovej činnosti, vypĺňa daňové priznanie k dani z príjmov fyzických osôb typ B. Daňové priznanie sa predkladá miestne príslušnému daňovému úradu podľa trvalého pobytu daňovníka. Odporúča sa podať daňové priznanie osobne, ale neponechať si túto povinnosť na poslednú chvíľu.

Elektronická komunikácia s daňovým úradom

Po 30. júni 2018 môžu fyzické osoby - podnikatelia podávať daňové priznanie len elektronickou formou prostredníctvom portálu finančnej správy.

Nízke príjmy a daňová povinnosť

Daň alebo daň vrátane jej zvýšenia sa nevyrubí a neplatí, ak nepresiahne za zdaňovacie obdobie 17 € alebo celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie nepresiahnu 50 % 21-násobku sumy životného minima pre plnoletú fyzickú osobu platného k 1. januáru príslušného zdaňovacieho obdobia. V roku 2022 je to suma 2 289,63 €.

Príspevky a zľavy pre osoby s ŤZP

Osoby s ťažkým zdravotným postihnutím (ZŤP) majú nárok na rôzne príspevky a zľavy, ktorých cieľom je zlepšiť ich životnú situáciu a podporiť ich integráciu do spoločnosti. Cieľom poskytovania kompenzácie „je podpora sociálneho začlenenia fyzickej osoby s ŤZP do spoločnosti za jej aktívnej účasti pri zachovaní jej ľudskej dôstojnosti a v ustanovených oblastiach“.

Poskytovanie peňažných príspevkov na kompenzáciu ŤZP závisí aj od výšky príjmu a majetku fyzickej osoby s ŤZP. Pri zisťovaní výšky príjmu osoby s ŤZP sa započítavajú, okrem jej príjmu, aj príjmy spoločne posudzovaných osôb, ktorými sú napríklad manžel alebo manželka osoby s ŤZP, rodičia, ktorí žijú s touto osobou v spoločnej domácnosti, ak je osoba s ŤZP nezaopatrené dieťa. Príjem osoby s ŤZP, ktorý sa zisťuje na účely peňažných príspevkov, sa potom určí tak, že súčet všetkých príjmov osôb posudzovaných spoločne sa vydelí počtom týchto osôb (teda osoba s ŤZP a ostatné spoločne posudzované osoby).

Príklad: Osoba s ŤZP žije iba s manželom. Jej priemerný mesačný príjem je 777 €, priemerný mesačný príjem jej manžela je 333 €. Príjem osoby s ŤZP, ktorý sa zisťuje na účely peňažných príspevkov, je (333 + 777) /2 = 555 € mesačne. Príjem sa zisťuje ako priemerný mesačný príjem za kalendárny rok, ktorý predchádza kalendárnemu roku, v ktorom fyzická osoba požiadala o peňažný príspevok na kompenzáciu. Takto zistený príjem sa prehodnocuje jeden krát za rok pri opakovaných peňažných príspevkoch. Pri určitej výške príjmu fyzickej osoby s ŤZP sa peňažné príspevky na kompenzáciu neposkytnú vôbec alebo sa poskytnú v nižšej sume. Fyzická osoba, ktorá žiada o peňažný príspevok na kompenzáciu, okrem fyzickej osoby, ktorá žiada o peňažný príspevok na opatrovanie a fyzická osoba, na ktorej opatrovanie sa príspevok žiada, vyhlasuje na osobitnom tlačive či hodnota majetku, ktorý vlastní, je vyššia ako 50 000 €. Peňažný príspevok na kompenzáciu sa neposkytne, ak je hodnota majetku osoby s ŤZP vyššia ako 50 000 €. Toto pravidlo platí pre všetky peňažné príspevky na kompenzáciu.

Peňažné príspevky na kompenzáciu

Medzi najvýznamnejšie peňažné príspevky patria:

- Príspevok na kúpu, výcvik používania a úpravu pomôcky: Maximálna výška príspevku je 8 630,42 eur.

- Príspevok na opravu pomôcky: Výška príspevku sa určuje percentuálnou sadzbou v závislosti od ceny opravy a príjmu osoby s ZŤP.

- Príspevok na kúpu zdvíhacieho zariadenia: Maximálna výška príspevku je 11 617,88 eur.

- Príspevok na kúpu osobného motorového vozidla: Maximálna výška príspevku je 6 638,79 eur, pri vozidle s automatickou prevodovkou 8 298 eur.

- Príspevok na úpravu osobného motorového vozidla: Maximálna výška príspevku je 6 638,79 eur za obdobie 7 rokov.

- Príspevok na úpravu bytu, rodinného domu alebo garáže: Maximálna výška príspevku je 6 638,79 eur na úpravu bytu alebo domu a 1 659,70 eur na úpravu garáže počas 7 rokov.

- Príspevok na prepravu: Maximálna výška príspevku je 101,07 eur mesačne.

- Príspevok na osobnú asistenciu: Výška príspevku zodpovedá ročnému rozsahu osobnej asistencie, pričom sadzba za 1 hodinu je 3,82 eur.

- Príspevok na opatrovanie: Základná výška príspevku je 369,36 eur mesačne pri opatrovaní jednej osoby s ŤZP a 492,34 eur pri opatrovaní dvoch alebo viacerých osôb s ŤZP.

Ďalšie výhody a oslobodenia

Osoby s ŤZP majú tiež nárok na:

- Parkovací preukaz: Umožňuje parkovanie na miestach vyhradených pre vozidlá prepravujúce osoby s ŤZP.

- Limit na lieky: Limit je 25 eur za štvrťrok, vypláca ho zdravotná poisťovňa.

- Oslobodenie od dane: Obec môže znížiť alebo oslobodiť občanov s ŤZP od dane zo stavieb, bytov, garáže.

- Lacnejšie či bezplatné cestovanie.

- Zľavy na vstupné do múzeí, galérií, na kultúrne a športové podujatia.

- Zľavy na stravovanie, tovary a služby.

- Oslobodenie od poplatkov za úradné úkony.

- Bezplatné/zľavnené služby v zdravotnej starostlivosti.

- Zľavy na cestovné vo verejnej hromadnej doprave.

Ako si vybaviť preukaz ZŤP?

Získanie preukazu ZŤP a kompenzačných príspevkov je dôležitým krokom k zmierneniu dopadov zdravotného postihnutia na váš život. Proces vybavovania môže pôsobiť zložito, no s trochou informácií a prípravy ho zvládnete bez väčších problémov.

Preukaz ZŤP má dve varianty:

- Preukaz ZŤP: Pre osoby s trvalým funkčným postihnutím, ktoré im sťažuje samostatný pohyb a orientáciu v priestore.

- Preukaz ZŤP so sprievodcom: Pre osoby, ktoré si vyžadujú sprievod pri pohybe mimo domu.

Postup vybavenia preukazu ZŤP:

- Žiadosť: Zdravotne postihnutá osoba musí podať žiadosť na oddelenie posudkových činností UPSVaR podľa miesta trvalého bydliska. Žiadosť sa podáva spolu s lekárskym posudkom (resp. posudkami od viacerých lekárov, v ktorých starostlivosti kvôli svojej diagnóze ste).

- Posudkové konanie: Po podaní žiadosti vás pozvú na posudkové konanie, kde posudkový lekár ÚPSVAR posúdi vaše funkčné postihnutie a stupeň jeho závažnosti. Niekedy sa lekársky posudok vykonáva bez prítomnosti žiadateľa a lekár rozhodne o miere funkčnej poruchy na základe priložených lekárskych správ.

- Rozhodnutie: O vydaní preukazu ZŤP budete informovaní písomným rozhodnutím ÚPSVAR. V prípade kladného rozhodnutia si prineste dve fotografie a preukaz vyzdvihnete osobne na oddelení posudkových činností.

Nový zákon o integrovanej posudkovej činnosti č. 376/2024 Z. z., zavádza od 1. septembra 2025 integrovanú posudkovú činnosť. Podrobnosti výkonu posudkovej činnosti sú uvedené vo vyhláške Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 51/2025 Z. z. V konaní o integrovanom posudku úrad úzko spolupracuje s klientom. Podľa zákona o integrovanej posudkovej činnosti sa bude vždy vykonávať ako prvá sociálna posudková činnosť a až následne lekárska posudková činnosť. Sociálna posudková činnosť je zameraná na posúdenie sociálnej situácie človeka a jeho potrieb vo vlastnej domácnosti a jeho sociálnom prostredí. V rámci lekárskej posudkovej činnosti posudkový lekár posúdi zdravotný stav. Výsledkom integrovanej posudkovej činnosti je integrovaný posudok, ktorý je určený na uplatnenie nárokov posudzovanej osoby v oblasti sociálnych služieb, v oblasti peňažných príspevkov na kompenzáciu sociálnych dôsledkov ťažkého zdravotného postihnutia a tiež v oblasti sociálnej ekonomiky. Integrovaný posudok slúži tiež na uplatnenie nároku na vyhotovenie preukazu fyzickej osoby s ťažkým zdravotným postihnutím, preukazu fyzickej osoby s ťažkým zdravotným postihnutím so sprievodcom a parkovacieho preukazu pre fyzickú osobu so zdravotným postihnutím. O vyhotovenie preukazu fyzickej osoby s ťažkým zdravotným postihnutím a parkovacieho preukazu pre fyzickú osobu so zdravotným postihnutím môže fyzická osoba požiadať aj samostatne za predpokladu, že nemá platný integrovaný posudok, v tzv. skrátenom konaní o preukaze v zmysle zákona č. 447/2008 Z. z. Pokiaľ máte záujem o vyhotovenie integrovaného posudku, od 1. septembra 2025 môžete o jeho vyhotovenie požiadať úrad práce, sociálnych vecí a rodiny v mieste Vášho trvalého bydliska, kde Vám poskytnú potrebné tlačivá a poradenstvo.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

tags: #vakazovanie #prijmov #pre #ztp