Neziskové organizácie, podobne ako iné účtovné jednotky, musia viesť účtovníctvo o svojom majetku a hospodárení. V tomto článku sa zameriame na špecifiká účtovania hmotného a nehmotného majetku, ako aj príspevkov, dotácií a iných foriem pomoci, s dôrazom na slovenské právne predpisy.

Právny rámec účtovania neziskových organizácií

Neziskové účtovné jednotky postupujú pri účtovaní v sústave podvojného účtovníctva v súlade s opatrením Ministerstva financií SR zo 14. novembra 2007 č. MF/24342/2007-74, ktorým sa ustanovujú podrobnosti o postupoch účtovania a účtovej osnove pre účtovné jednotky, ktoré nie sú založené alebo zriadené na účel podnikania, v znení neskorších opatrení.

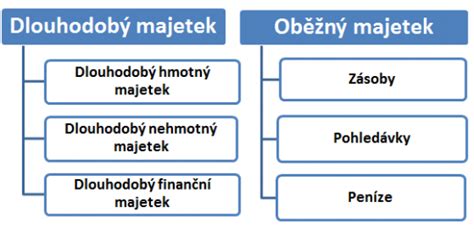

Hmotný majetok

Hmotný majetok predstavuje majetok, ktorý má fyzickú podstatu a slúži organizácii dlhodobo. Medzi hmotný majetok patria napríklad budovy, pozemky, stroje, zariadenia a dopravné prostriedky.

Nadobudnutie hmotného majetku

Hmotný majetok môže byť nadobudnutý rôznymi spôsobmi, napríklad kúpou, darom, vkladom od zakladateľa alebo preradením z osobného užívania do podnikania. Pri nadobudnutí kúpou sa majetok oceňuje obstarávacou cenou, ktorá zahŕňa cenu majetku a náklady súvisiace s jeho obstaraním (napr. preprava, montáž, clo). Ak je majetok nadobudnutý darom, oceňuje sa reprodukčnou obstarávacou cenou, t. j. cenou, za ktorú by sa majetok obstaral v čase ocenenia. Špecifickým prípadom je nadobudnutie dlhodobého majetku za symbolickú cenu, ktoré sa považuje za bezodplatné nadobudnutie.

Odpisovanie hmotného majetku

Hmotný majetok s výnimkou pozemkov sa odpisuje, t. j. postupne sa znižuje jeho hodnota v dôsledku opotrebenia. Odpisy sa účtujú do nákladov organizácie a znižujú základ dane z príjmov.

Daňovník, ktorý účtuje v sústave jednoduchého účtovníctva alebo ktorý vedie daňovú evidenciu podľa § 6 ods. Pri uplatňovaní § 17 ods. 3 písm. h) zákona o dani z príjmov je potrebné prihliadnuť aj na to, či dotácia a podpora boli daňovníkovi poskytnuté pred obstaraním odpisovaného majetku alebo až po jeho obstaraní. Ak daňovník účtujúci v sústave jednoduchého účtovníctva v jednom zdaňovacom období obstará hmotný majetok, ale dotácia mu bude poskytnutá až v nasledujúcom zdaňovacom období, potom predmetný príjem zahrnie do základu dane až v zdaňovacom období (počnúc zdaňovacím obdobím, ak ide o dotáciu na obstaranie hmotného a teda aj odpisovaného majetku), v ktorom bola dotácia prijatá.

- V roku prijatia dotácie sa zahrnie do základu dane dotácia vo výške ročného odpisu hmotného majetku obstaraného z týchto prostriedkov (resp. pomernej časti ročného odpisu zodpovedajúcej výške použitých prostriedkov na obstaranie odpisovaného majetku (ďalej len „pomernej časti“)) za toto zdaňovacie obdobie a ročného odpisu (resp. príjem zodpovedajúci ročnému odpisu (resp. pomernej časti)).

Daňovníkovi účtujúcemu v sústave jednoduchého účtovníctva bola v roku 2025 poskytnutá dotácia na obstaranie stroja vo výške 3 600 eur, ktorý v roku prijatia dotácie aj zakúpil a zaradil do používania. Nakoľko ide o odpisovaný majetok, daňovník zahrnie prijatú dotáciu do základu dane v roku 2025 vo výške zodpovedajúcej ročnému odpisu hmotného majetku, uplatnenému do daňových výdavkov v roku 2025.

Daňovníkovi účtujúcemu v sústave jednoduchého účtovníctva bola poskytnutá v roku 2024 dotácia na obstaranie stroja vo výške 5 500 eur, ktorý v roku prijatia dotácie nestihol zakúpiť a zaradil do používania až v januári 2025. Keďže daňovník zaradil hmotný majetok do základu dane až v roku 2025, nemá nárok na uplatnenie daňového odpisu za rok 2024. Keďže daňovník v roku 2024 do daňových výdavkov neuplatnil odpis z tohto hmotného majetku, prijatú dotáciu v roku 2024 nezahrnul do základu dane vôbec. Daňovník v roku 2025 zaradí hmotný majetok do 1. odpisovej skupiny a v rokoch 2025 až 2028 bude uplatňovať do daňových výdavkov odpis vo výške 1/4 vstupnej ceny hmotného majetku. Dotáciu prijatú v roku 2024 vo výške 5 500 eur daňovník zahrnie v roku 2025 do základu dane len vo výške uplatneného ročného odpisu do daňových výdavkov, t. j. v sume 1 375 eur (5 500/4). Zvyšnú časť dotácie daňovník zahrnie do základu dane v nasledujúcich zdaňovacích obdobiach (roky 2026, 2027, 2028) a to každoročne vo výške uplatneného ročného odpisu z tohto hmotného majetku.

Nakoľko ide o vozidlo zaradené do 1. odpisovej skupiny, t. j. doba odpisovania je 4 roky. Ročný odpis pri rovnomernom odpisovaní predstavuje 20 000 eur (80 000 /4). Daňovník však prijal dotáciu len v sume 40 000 eur, t. j. bola mu poskytnutá len vo výške zodpovedajúcej jednej polovici obstarávacej ceny vozidla. Z uvedeného dôvodu bude počas doby odpisovania (2025 až 2028) zahrňovať dotáciu do zdaniteľných príjmov ročne v sume 10 000 eur, t. j sumu zodpovedajúcu jednej polovici rovnomerného ročného odpisu.

Daňovník účtujúci v roku 2024 v sústave jednoduchého účtovníctva získal v roku 2024 zo štátneho rozpočtu dotáciu na obstaranie stroja vo výške 24 000 eur. Nakoľko v roku prijatia dotácie, t. j. v roku 2024 daňovník uplatňoval skutočné preukázateľne vynaložené daňové výdavky na základe vedeného jednoduchého účtovníctva, pri zahrnovaní dotácie do základu dane postupoval podľa § 17 ods. 3 písm. h) zákona o dani z príjmov. Stroj, ktorý daňovník obstaral bol zaradený do 1. odpisovej skupiny, kde je doba odpisovania 4 roky, a ročný odpis pri rovnomernom odpisovaní bude 6 000 eur (24 000/4). Daňovník bude dotáciu prijatú v roku 2024 zahrňovať do základu dane postupne počas doby odpisovania (v rokoch 2024 až 2027), a to ročne sumu 6 000 eur (t. j. sumu zodpovedajúcu ročnému odpisu hmotného majetku, ktorý z dotácie obstaral). V tomto spôsobe zahrňovania dotácie do základu dane daňovník pokračuje počas doby odpisovania, a to aj vtedy, ak by v nasledujúcom zdaňovacom období roku 2025 zmenil spôsob uplatňovania výdavkov na spôsob podľa § 6 ods. 10 zákona o dani z príjmov. To znamená, že aj v roku 2025, v ktorom uplatní výdavky percentom z príjmov, do základu dane (do zdaniteľných príjmov) zahrnie dotáciu vo výške ročného odpisu hmotného majetku. Uvedené vychádza z ustanovenia § 6 ods. 10 zákona o dani z príjmov, podľa ktorého sú v sumách tzv. paušálnych výdavkov zahrnuté všetky výdavky, t. j. napr. aj odpisy. Podľa § 22 ods. 9 zákona o dani z príjmov daňovník, ak uplatňuje tzv. paušálne výdavky, nemôže uplatniť prerušenie odpisovania.

Daňovník účtujúci v sústave jednoduchého účtovníctva dostal v roku 2024 prísľub na poskytnutie dotácie na obstaranie poľnohospodárskeho stroja, ktorý v januári roku 2024 kúpil za 78 000 eur a zaradil do obchodného majetku. Dotácia vo výške 78 000 eur bola daňovníkovi poskytnutá až v roku 2025. Nakoľko ide o poľnohospodársky stroj zaradený do 1. odpisovej skupiny, doba odpisovania je 4 roky. Daňovník si môže zvoliť jeden z troch možných spôsobom zahrnutia dotácie do základu dane.

Ročný odpis pri rovnomernom odpisovaní predstavuje 20 000 (80 000 /4). Daňovník však prijal dotáciu len v sume 40 000 eur, t. j. bola mu poskytnutá len vo výške zodpovedajúcej jednej polovici obstarávacej ceny vozidla. Z uvedeného dôvodu bude počas doby odpisovania (2025 až 2028) zahrňovať dotáciu do zdaniteľných príjmov ročne v sume 10 000 eur, t. j sumu zodpovedajúcu jednej polovici rovnomerného ročného odpisu.

Technické zhodnotenie hmotného majetku

Technické zhodnotenie je definované ako výdavky na dokončené nadstavby, prístavby, stavebné úpravy, rekonštrukcie a modernizácie prevyšujúce zákonom stanovenú hranicu.

Príklad účtovania technického zhodnotenia:

Dodávateľ XY, ktorý je platiteľom DPH, zrealizuje stavebné práce ako technické zhodnotenie budovy obecného úradu. Fakturovaná suma za rekonštrukciu budovy obecného úradu bola vo výške 20 000 € bez DPH. Účtovná jednotka uplatní daň z pridanej hodnoty vo výške 20%, t. j. 4 000 € a daň uhradí správcovi dane.

Vyradenie hmotného majetku

Hmotný majetok sa vyradí z účtovníctva v prípade jeho predaja, likvidácie, darovania alebo preradenia do osobného užívania. Pri vyradení sa účtuje o zostatkovej cene majetku, t. j. o rozdieli medzi obstarávacou cenou a oprávkami.

Rozšírili sme svoj predmet činnosti o prenájom hnuteľných vecí. Z toho dôvodu sme zakúpili 12 ks segway ninebot. Obstarávacia cena každého z nich bola nižšia ako 1 700 Eur. Keďže predpokladáme dobu použiteľnosti dlhšiu ako 1 rok, rozhodli sme sa zaradiť tento majetok na účet 022. V roku 2021 sme mali príjem z prenájmu tohto majetku 400 Eur. Vieme, že táto kategória majetku (do 1 700 €) nespĺňa podmienky stanovené zákonom o dani z príjmov pre posúdenie hmotného majetku ako majetku odpisovaného, pričom problematiku tohto majetku zákon o dani z príjmov osobitne ani neupravuje. Vieme tiež že, ak sa účtovná jednotka rozhodne o hmotnom majetku s obstarávacou cenou 1 70ov € a menej a dobou použiteľnosti dlhšou ako jeden rok účtovať na účte 022 v účtovej triede 0 - Dlhodobý majetok, potom platí na účely dane z príjmov zásada, že odpisy uplatnené v účtovníctve sú daňovo uznaným výdavkom v súlade s ustanoveniami § 2 písm. i) a § 17 ods. 1 zákona o dani z príjmov.

Nehmotný majetok

Nehmotný majetok predstavuje majetok, ktorý nemá fyzickú podstatu, ale má pre organizáciu hodnotu. Medzi nehmotný majetok patria napríklad softvér, licencie, patenty, ochranné známky a goodwill.

Nadobudnutie nehmotného majetku

Nehmotný majetok sa nadobúda podobne ako hmotný majetok, t. j. kúpou, darom, vkladom od zakladateľa alebo vlastnou činnosťou.

Odpisovanie nehmotného majetku

Nehmotný majetok sa odpisuje počas doby jeho použiteľnosti, ktorú si organizácia určí sama. Odpisy sa účtujú do nákladov organizácie a znižujú základ dane z príjmov.

Vyradenie nehmotného majetku

Nehmotný majetok sa vyradí z účtovníctva v prípade jeho predaja, likvidácie, darovania alebo ukončenia jeho používania. Pri vyradení sa účtuje o zostatkovej cene majetku.

Špecifiká webovej stránky obce

Obec si dala dodávateľsky vytvoriť webovú stránku obce, ktorá obsahuje informácie o obci. Nie je interaktívneho charakteru, že by sa obyvatelia vedeli zadávať požiadavky, ale je len pasívna na šírenie informácií. Webová stránka neprináša budúce ekonomické úžitky priamo. Nie je možné cez ňu zadávať napr. daňové priznanie alebo žiadosti. Umožňuje cez ňu zverejňovanie zmlúv.

Zásoby

Zásoby sú obežným majetkom, ktorý je v relatívnom obehu, pretože prechádza procesom tvorby, obstarávania a jeho spotreby. Aby mohla účtovná jednotka plynulo fungovať, potrebuje k dispozícii určité množstvo zásob. Ich veľkosť je závislá od veľkosti účtovnej jednotky, druhu a rozsahu jej činnosti.

Peňažné prostriedky a bankové účty

Na účtoch účtovej skupiny 22 sa účtuje stav a pohyb peňažných prostriedkov účtovnej jednotky v banke alebo pobočke zahraničnej banky. Analytické účty sa vedú podľa účtovnou jednotkou otvorených účtov v banke. Na účtoch účtovej skupiny 23 sa účtujú krátkodobé bankové úvery poskytnuté najdlhšie na dobu jedného roka, najmä preklenovacie úvery, ak sa neúčtovali v rámci bežného účtu, krátkodobé úvery poskytnuté na základe eskontovaných zmeniek, postúpených hypotekárnych záložných listov. Na účty účtovej skupiny 24 sa účtujú záväzky z krátkodobých finančných výpomocí, ktoré poskytli účtovnej jednotke iné osoby ako banky.

Časové rozlíšenie nákladov a výnosov

V záujme zabezpečenia zásady aktuálnosti sa náklady a výnosy účtujú do účtovného obdobia, s ktorým časovo a vecne súvisia, a to prostredníctvom účtov časového rozlíšenia. Kritériom pre účtovanie účtovných prípadov na účtoch časového rozlíšenia je skutočnosť, že je známy ich vecný obsah, výška a obdobie, ktorého sa týkajú. Náklady sa účtujú na príslušných účtoch nákladových druhov v zásade časovo rozlíšené, a to narastajúcim spôsobom od začiatku účtovného obdobia. Ak sa nezistia sumy pohľadávok pred účtovaním príslušných vyúčtovacích faktúr, účtujú sa na príslušnom účte v účtovej triede 5 - Náklady na činnosť. Výnosy a príjmy, ktoré sa týkajú budúcich období, sa časovo rozlišujú vo forme výnosov budúcich období a príjmov budúcich období. Výnosy sa účtujú narastajúcim spôsobom od začiatku do konca účtovného obdobia. Zľavy a zrážky sú u dodávateľa súčasťou tržieb, čiže sa účtujú na ťarchu účtov výnosov. Podrobnejšie členenie výnosov prostredníctvom analytických účtov si v súlade s potrebami riadenia organizácia môže stanoviť sama. V analytickej evidencii k účtovej triede 6 - Výnosy z činnosti organizácie sa oddelene sledujú výnosy z činnosti, ktoré podliehajú dani z príjmov, sú oslobodené od DPH alebo nie.

Vnútroorganizačné účtovanie

Vnútroorganizačné účty slúžia na účtovanie v rámci účtovnej jednotky, ak má pobočky alebo iné vnútroorganizačné útvary, ktoré však nie sú samostatnými právnickými osobami. Ak sa rozhodne účtovať v týchto vnútroorganizačných útvaroch osobitne na samostatne vytvorenom účtovnom okruhu, môže si na účely takéhoto účtovania vytvoriť v rámci týchto dvoch tried konkrétne účty. Názvy, ako aj čísla účtov si zadefinuje účtovná jednotka sama podľa vlastného rozhodnutia a potrieb.

Príspevky, dotácie a iné formy pomoci

Neziskové organizácie často získavajú príspevky, dotácie a iné formy pomoci od štátu, obcí, nadácií, sponzorov alebo iných darcov. Tieto prostriedky sú pre ich činnosť veľmi dôležité a je potrebné ich správne účtovať.

Účtovanie dotácií

Dotácie sa účtujú v závislosti od ich účelu a podmienok poskytnutia. Ak je dotácia určená na obstaranie majetku, účtuje sa ako zníženie obstarávacej ceny majetku alebo ako výnos budúcich období, ktorý sa postupne rozpúšťa do výnosov v období odpisovania majetku. Ak je dotácia určená na úhradu prevádzkových nákladov, účtuje sa ako výnos bežného obdobia.

Dotácie poskytované zo štátneho rozpočtu Slovenskej republiky, resp. z prostriedkov Európskej únie je potrebné chápať ako jednu z foriem štátnej, resp. európskej podpory, ktoré sú stanovené vládou, resp. príslušnými orgánmi Európskej únie na základe určených priorít alebo vo forme rôznych rozvojových programov. Poskytovanie dotácií a príspevkov zo štátneho rozpočtu právnickým a fyzickým osobám sa riadi § 8a zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Z výdavkov štátneho rozpočtu možno v súlade so zákonom o štátnom rozpočte na príslušný rozpočtový rok poskytovať dotácie právnickým aj fyzickým osobám. Použitie dotácií podlieha povinnému ročnému zúčtovaniu so štátnym rozpočtom, ktorého spôsob určuje Ministerstvo financií SR, resp. jednotliví poskytovatelia dotácií.

Príklad účtovania dotácie z ÚPSVaR na stravu:

Dotácia z ÚPSVaR na stravu pre deti MŠ, ktoré majú 1 rok pred plnením povinnej školskej dochádzky v sume 1,20 € na dieťa a deň, je špecifickým príkladom. Finančné prostriedky prijal zriaďovateľ na svoj účet a následne podľa rozpisu z ÚPSVaR boli poukázané na výdavkové účty MŠ. Od 1. 1. 2018 sa rozpočtovali všetky účty, to znamená, že aj na potravinovom účte MŠ bol rozpočet príjmov a výdavkov. Príjmy za potraviny od zákonných zástupcov detí a dospelých stravníkov MŠ poukázala na účet zriaďovateľa a zriaďovateľ následne finančné prostriedky poukázal späť na potravinový účet MŠ.

Finančný príspevok na sociálne služby

Finančný príspevok na poskytovanie sociálnej služby v zariadeniach podmienených odkázanosťou podľa § 71 ods. 6 a § 78a zákona č. 448/2008 Z. z. o sociálnych službách a o zmene a doplnení zákona č. 455/1991 Zb. o živnostenskom podnikaní (živnostenský zákon) v znení neskorších predpisov (ďalej len „zákon o sociálnych službách“) sa poskytuje podľa formy sociálnej služby, štruktúry prijímateľov sociálnej služby podľa stupňa odkázanosti na pomoc inej fyzickej osoby a počtu miest v zariadení zapísaného v registri poskytovateľov sociálnych služieb v konkrétnom zariadení sociálnych služieb a je účelovo určený na pokrytie časti nákladov na mzdy a odvody zamestnancov poskytovateľa sociálnej služby v tomto konkrétnom zariadení. Finančný príspevok na poskytovanie sociálnej služby v zariadeniach krízovej intervencie podľa § 71 ods. 7 a § 78aa zákona o sociálnych službách sa poskytuje podľa druhu sociálnej služby a počtu miest v zariadení zapísaného v registri poskytovateľov sociálnych služieb a je účelovo určený na spolufinancovanie bežných výdavkov v rozsahu ekonomicky oprávnených nákladov.

Obci, ktorá poskytuje sociálne služby vo vybraných druhoch zariadení sociálnych služieb alebo obci, ktoré zriadila alebo založila vybrané druhy zariadení sociálnych služieb - nocľaháreň, útulok, domov na polceste, zariadenie núdzového bývania, zariadenie podporovaného bývania, zariadenie pre seniorov, zariadenie opatrovateľskej služby, rehabilitačné stredisko, domov sociálnych služieb, špecializované zariadenie a denný stacionár. Neverejnému poskytovateľovi sociálnych služieb vo vybraných druhoch zariadení sociálnych služieb - zariadenie pre seniorov, zariadenie opatrovateľskej služby, zariadenie podporovaného bývania, rehabilitačné stredisko, domov sociálnych služieb, špecializované zariadenie, denný stacionár, nocľaháreň.

Na účely podania žiadosti o poskytnutie finančného príspevku na rozpočtový rok 2026 prostredníctvom Informačného systému sociálnych služieb (IS SoS), budú žiadatelia o tento finančný príspevok v žiadosti uvádzať stupne odkázanosti II. až VI. , a to podľa súčasnej právnej úpravy aj keď nová právna úprava podľa zákona č. 376/2025 Z. z. o integrovanej posudkovej činnosti a o zmene a doplnení niektorých zákonov, ktorá upravuje stupne odkázanosti fyzickej osoby na pomoc inej fyzickej osoby v rozpätí od I. až po V. stupeň, nadobudne účinnosť od 1. septembra 2025. Upozorňujeme , že v stupňoch uvedených vyššie v tabuľke, sú nové výšky finančných príspevkov schválené nariadením vlády SR č. 170/2025 Z. z ., ktorým sa ustanovuje výška finančného príspevku na poskytovanie sociálnej služby v niektorých druhoch zariadení sociálnych služieb na rok 2026 pre stupne I. až V., už premietnuté do stupňov odkázanosti II. až VI. , a to z toho dôvodu, že nariadenie vlády SR nadobudne účinnosť až 1. januára 2026.

Finančný príspevok na financovanie sociálnej služby v zariadení podľa § 71 ods. 6 a 7, § 78a a § 78aa zákona o sociálnych službách na príslušný rozpočtový rok sa poskytuje na základe písomnej žiadosti doručenej ministerstvu v elektronickej podobe prostredníctvom informačného systému sociálnych služieb ( ďalej len „IS SoS“) . Obec a neverejný poskytovateľ vybraných druhov sociálnych služieb predkladá písomnú žiadosť v elektronickej podobe prostredníctvom IS SoS podľa § 78b Ministerstvu práce, sociálnych vecí a rodiny Slovenskej republiky (ďalej len „ministerstvo“) v termíne od 1. júla do 31. augusta predchádzajúceho rozpočtového roka, t. j. od 1. júla 2025 do 31. augusta 2025. Odporúčame, aby si poskytovateľ sociálnej služby, ktorý je povinný v IS SoS vyplniť Hlásenia o prijímateľoch sociálnej služby (P03) a Hlásenia o zamestnancoch (P04), pred podaním písomnej žiadosti o finančný príspevok tieto hlásenia skontroloval podľa skutočných údajov a stavu ku dňu podania žiadosti . Tým sa predíde chybám, ktoré by mohli vzniknúť z dôvodu neaktualizovania údajov o prijímateľoch sociálnej služby, ktoré majú vplyv na výšku žiadaného finančného príspevku. S oneskorením podania žiadosti v zákonom stanovenej lehote je spojený jednoznačný následok zániku práva poskytovateľa sociálnej služby na finančný príspevok na príslušný rozpočtový rok, ak ministerstvo zo závažných dôvodov nerozhodne podľa § 78c ods. 8 zákona o sociálnych službách o odpustení zmeškania termínu na podanie tejto písomnej žiadosti o poskytnutie finančného príspevku. Ministerstvo uzatvára s obcou a neverejným poskytovateľom zmluvu o poskytovaní finančného príspevku na spolufinancovanie sociálnej služby. Finančný príspevok sa vypláca podľa § 78d ods. 3 zákona o sociálnych službách štvrťročne (nie jednorazovo na celý kalendárny rok) na počet kalendárnych dní v danom štvrťroku pri poskytovaní pobytovej sociálnej služby a na počet pracovných dní pri poskytovaní ambulantnej sociálnej služby. Okrem podstatných náležitostí zmluvy, ktoré sú upravené v ustanovení § 78d ods. 2 zákona o sociálnych službách, sú obsahom zmluvy aj podmienky vrátenia príspevku alebo jeho pomernej časti, ak poskytovateľ pobytovej sociálnej služby mal neobsadené miesto z dôvodu neuzatvorenia zmluvy o poskytovaní sociálnej služby počas viac ako 30 po sebe nasledujúcich dní a poskytovateľ ambulantnej sociálnej služby mal neobsadené miesto z dôvodu neuzatvorenia zmluvy o poskytovaní sociálnej služby počas 20 a viac po sebe nasledujúcich pracovných dní . je toto miesto obsadené prijímateľom sociálnej služby, ktorý platí úhradu za sociálnu službu najmenej vo výške ekonomicky oprávnených nákladov spojených s poskytovaním tejto sociálnej služby v zariadení, t. j. sa takýto druh podpory (príspevok alebo dávka) vypláca prijímateľovi finančného príspevku na toto miesto v zariadení príslušnou inštitúciou iného štátu. Cieľom je zabrániť duplicite poberania takejto podpory na rovnaký účel z verejných zdrojov, t. j. na zabezpečenie finančnej podpory pri odkázanosti klienta na pomoc inej osoby (napr. cudzincom pri poberaní „ Pflegegeld “ z Rakúska alebo „příspěvku na péči“ z Českej republiky, netýka sa to poberania starobného dôchodku ). V prípade, že finančný príspevok na poskytovanie sociálnej služby nebude z rôznych dôvodov poskytnutý ministerstvom, fakultatívne ho môže na základe písomnej žiadosti poskytnúť aj obec alebo vyšší územný celok.

Účtovanie darov

Dary sa účtujú ako výnosy bežného obdobia. Ak je dar určený na konkrétny účel, účtuje sa ako výnos budúcich období, ktorý sa postupne rozpúšťa do výnosov v období, kedy sa darovaný majetok používa alebo spotrebúva.

Príspevok na samostatnú zárobkovú činnosť (SZČO)

Príspevok na samostatnú zárobkovú činnosť je ďalšou formou pomoci, ktorá umožňuje uchádzačovi o zamestnanie stať sa samostatne zárobkovo činnou osobou (SZČO) a prevádzkovať živnosť alebo vykonávať poľnohospodársku výrobu. Žiadosť o poskytnutie finančného príspevku podáva uchádzač písomne na úrad, v ktorého územnom obvode bude prevádzkovať SZČ. Súčasťou žiadosti sú povinné prílohy vrátane podnikateľského zámeru spolu s kalkuláciou nákladov na prevádzkovanie SZČ. Na základe kladného stanoviska komisie úradu a odporúčania výboru pre otázky zamestnanosti uzatvorí úrad s uchádzačom dohodu o poskytnutí príspevku. V dohode sa uchádzač zaväzuje, že začne prevádzkovať SZČ a bude ju prevádzkovať nepretržite najmenej dva roky v súlade s predloženou žiadosťou, podnikateľským zámerom a kalkuláciou nákladov. Úrad poskytne najviac 60 % výšky príspevku do 30 kalendárnych dní odo dňa uzatvorenia dohody a zvyšnú časť príspevku postupne. Za každý rok prevádzkovania SZČ počas dvojročného obdobia predkladá príjemca príspevku správu o prevádzkovaní SZČ a o čerpaní poskytnutého príspevku. Prvú správu predkladá po uplynutí 12 mesiacov prevádzkovania SZČ najneskôr do 3 mesiacov od ukončenia 12-mesačného obdobia. Použitie príspevku musí byť preukázateľné a účtovne evidované počas obdobia desiatich rokov od ukončenia záväzku vykonávať SZČ, v prípade poskytnutia príspevku z fondov EÚ až do 31. 12. 2036. V prípade, ak žiadateľ v rámci výkonu SZČ nevytvára prevádzkareň, žiadosť o príspevok sa predkladá na úrad v územnom obvode miesta podnikania žiadateľa. Úrad môže poskytnúť príspevok na SZČ na čiastočnú úhradu nákladov súvisiacich s prevádzkovaním alebo vykonávaním SZČ UoZ, ktorý bol vedený v evidencii UoZ úradu. Súčasťou žiadosti o príspevok sú povinné prílohy, t. j. Vyhlásenie žiadateľa o minimálnu pomoc (podľa príslušnej Schémy minimálnej pomoci) vrátane podnikateľského zámeru spolu s kalkuláciou nákladov na prevádzkovanie alebo vykonávanie príslušnej SZČ. Podnikateľský zámer spolu s kalkuláciou nákladov sú podkladom na posúdenie Komisiou vytvorenou Výborom pre otázky zamestnanosti príslušného úradu. Na základe kladného stanoviska komisie úradu a odporúčania Výboru pre otázky zamestnanosti príslušného úradu, po splnení všetkých zákonom stanovených predpokladov, úrad uzatvorí s UoZ dohodu o poskytnutí príspevku na SZČ podľa § 49 ods. 6 zákona o službách zamestnanosti, v ktorej sa príjemca príspevku zaväzuje, že začne prevádzkovať alebo vykonávať SZČ a bude ju prevádzkovať nepretržite najmenej dva roky v súlade s predloženou žiadosťou, podnikateľským zámerom a kalkuláciou nákladov. Príspevok sa poskytuje na čiastočnú úhradu nákladov súvisiacich s prevádzkovaním SZČ uvedených v podnikateľskom zámere a musí byť použitý v období odo dňa začatia prevádzkovania SZČ, teda odo dňa účinnosti podpísanej dohody do ukončenia záväzku dvojročného prevádzkovania alebo vykonávania podporenej SZČ. Úrad poskytne najviac 60 % výšky príspevku do 30 kalendárnych dní odo dňa účinnosti dohody (odo dňa začatia prevádzkovania alebo vykonávania SZČ), t. j. odo dňa vyradenia UoZ z evidencie UoZ a zvyšnú časť príspevku. Za každý rok prevádzkovania alebo vykonávania SZČ, počas dvojročného obdobia nepretržitého prevádzkovania SZČ, predkladá príjemca príspevku správu o prevádzkovaní alebo vykonávaní SZČ a o čerpaní poskytnutého príspevku. Prvú správu o prevádzkovaní alebo vykonávaní SZČ a o čerpaní poskytnutého príspevku vrátane dokladov preukazujúcich vynaložené náklady v príslušnom období predkladá príjemca príspevku najneskôr do 30 kalendárnych dní po uplynutí 12 mesiacov prevádzkovania alebo vykonávania SZČ.

Pomoc v hmotnej núdzi

Právne vzťahy týkajúce sa pomoci v hmotnej núdzi sú upravené zákonom č. 417/2013 Z. z. o pomoci v hmotnej núdzi. Tento zákon definuje hmotnú núdzu ako stav, keď príjem členov domácnosti nedosahuje sumy životného minima a títo členovia si nevedia alebo nemôžu zabezpečiť príjem prácou, výkonom vlastníckeho práva alebo iného práva k majetku a uplatnením nárokov. Pomoc v hmotnej núdzi sa poskytuje len do výšky nárokov stanovených zákonom, nie do sumy životného minima. Pri posudzovaní nároku sa berú do úvahy príjmy všetkých členov domácnosti. Príjmom sa rozumie príjem podľa zákona č. 601/2003 Z. z. o životnom minime a štipendium študenta v doktorandskom študijnom programe v dennej forme. Zákon o pomoci v hmotnej núdzi presne definuje, ktoré príjmy sa nepovažujú za príjem. S cieľom motivovať členov domácnosti k zamestnaniu a zotrvaní v ňom, zákon zavádza zvýhodnené započítavanie príjmov. Toto zvýhodnenie sa uplatňuje počas prvých 6 mesiacov od vzniku pracovného pomeru alebo obdobného pracovného vzťahu, ktorý vznikol počas poskytovania pomoci v hmotnej núdzi, najskôr od 01.09.2025. Sumy dávky a príspevkov sa každoročne upravujú k 1. januáru kalendárneho roka koeficientom, ktorým boli upravené sumy životného minima k 1. júlu predchádzajúceho kalendárneho roka. Tieto sumy ustanovuje Ministerstvo práce, sociálnych vecí a rodiny SR opatrením, ktorého úplné znenie sa vyhlasuje v Zbierke zákonov SR najneskôr do 31. decembra. Dávka je určená na zabezpečenie základných životných podmienok, ako je jedno teplé jedlo denne, nevyhnutné ošatenie a prístrešie. Ak člen domácnosti, ktorý nie je uchádzačom o zamestnanie, odmietne ponuku vhodného zamestnania sprostredkovaného úradom bez vážnych dôvodov, odmietne nástup do takéhoto zamestnania alebo sa nedostaví na úrad na účel ponuky zamestnania bez vážnych dôvodov, dávka sa znižuje. Zníženie sa týka každého plnoletého člena domácnosti. Dávka sa znižuje aj v prípade opakovaného skončenia vhodného zamestnania sprostredkovaného úradom do jedného mesiaca od jeho vzniku. Pri opakovanom porušení povinností súvisiacich so sprostredkovaním zamestnania sa dávka môže znížiť až na 3 kalendárne mesiace. Počas zníženia dávky sa člen domácnosti nemôže zúčastňovať vykonávania činnosti v rozsahu 32 hodín mesačne. Zákon stanovuje výnimky, na ktorých členov domácnosti sa nevzťahuje povinnosť vykonávať činnosti v rozsahu 32 hodín mesačne alebo prijať zamestnanie sprostredkované úradom.

Ochranný a aktivačný príspevok

Ochranný príspevok je určený na zabezpečenie osobných výdavkov člena domácnosti, ktorý nemá možnosť zabezpečiť si príjem vlastnou prácou, napríklad ak sa osobne, každodenne a riadne stará o fyzickú osobu s ťažkým zdravotným postihnutím odkázanú na pomoc inej osoby. Ak nepriaznivý zdravotný stav občana trvá bez prerušenia dlhšie ako 3 mesiace, nárok na ochranný príspevok zaniká. K zániku nároku dochádza aj v prípade nesplnenia oznamovacej povinnosti o začatí alebo skončení dočasnej pracovnej neschopnosti. Aktivačný príspevok je určený na podporu získania, udržania, prehĺbenia alebo zvýšenia vedomostí, odborných zručností, praktických skúseností, pracovných návykov na účely zvýšenia pracovného uplatnenia na trhu práce. Od 01.09.2025 sa aktivačný príspevok poskytuje na 3 úrovniach, pričom výška príspevku je odstupňovaná podľa miery aktivácie občana v hmotnej núdzi. Pomoc v hmotnej núdzi sa poskytuje v peňažnej, vecnej alebo kombinovanej forme. Osobitný príspevok sa poskytuje v peňažnej forme. Jednorazovú dávku poskytuje obec a je určená na čiastočnú úhradu mimoriadnych výdavkov členov domácnosti, ktorá je v hmotnej núdzi.

Osobitný príjemca a kontrola

Osobitný príjemca zabezpečuje pomoc v hmotnej núdzi v peňažnej, vecnej alebo kombinovanej forme a je povinný ju použiť len na prospech členov domácnosti v hmotnej núdzi a na účel, na ktorý je určená. Úrad kontroluje plnenie povinností osobitného príjemcu. Ak si osobitný príjemca neplní svoje povinnosti, úrad ho uvoľní z funkcie a určí iného osobitného príjemcu. Pomoc v hmotnej núdzi sa odníme, zvýši alebo zníži a vyplatí sa vo vyššej alebo nižšej sume, ak sa zmenia skutočnosti rozhodujúce na nárok na pomoc. Úrad rozhodne o obnovení poskytovania pomoci v hmotnej núdzi a osobitného príspevku od kalendárneho mesiaca, v ktorom príjemca preukáže skutočnosti rozhodujúce na poskytovanie pomoci. Ak fyzická osoba spôsobila, že sa jej poskytovala alebo poskytuje pomoc v hmotnej núdzi neprávom, je povinná vrátiť poskytnutú pomoc alebo jej časť zvýšenú o 10% odo dňa, od ktorého na ňu nemala nárok.

Zámenná zmluva

Obec a VÚC môže uzatvoriť zámennú zmluvu s inou obcou alebo s VÚC. s štátovou organizáciou alebo príspevkovou organizáciou inej obce a VÚC, ak tieto organizácie majú v správe vymieňaný majetok obce a VÚC, ktorá ich zriadila. s štátovými org... S účinnosťou od 01.12.2025 bol zrušený zákon č. 526/2023 Z. z. o pomoci pri splácaní úveru na bývanie v znení neskorších predpisov, a to novelou zákona č. 90/2016 Z. z. Novela zákona o úveroch na bývanie zároveň upravila presun poskytovania pomoci pri splácaní úverov na bývanie zo štátu na bankový sektor. Klientom bánk, ktorí mali nárok na príspevok poskytovaný úradom práce, sociálnych vecí a rodiny do 30.11.2025 a naďalej spĺňajú podmienky v zmysle zákona o úveroch na bývanie, bude banka poskytovať hypotekárnu pomoc automaticky (bez podania žiadosti), a to aj spätne za obdobie od 01.12.2025.