Neziskové organizácie, rovnako ako iné účtovné jednotky, musia viesť účtovníctvo o svojom majetku a hospodárení. Podobne aj jednotlivci majú možnosť získať finančné príspevky na rôzne účely, vrátane podpory podnikania alebo rekvalifikácie. Tento článok sa zameriava na podmienky a možnosti získania finančného príspevku, s dôrazom na slovenské právne predpisy a postupy. Osobitná pozornosť bude venovaná príspevku na samostatnú zárobkovú činnosť a s tým súvisiacemu účtovaniu hmotného majetku, najmä v súvislosti s limitom 1700 eur.

Žiadosť o poskytnutie finančného príspevku podáva uchádzač písomne na úrad, v ktorého územnom obvode bude prevádzkovať SZČ. Súčasťou žiadosti sú povinné prílohy vrátane podnikateľského zámeru spolu s kalkuláciou nákladov na prevádzkovanie SZČ. Na základe kladného stanoviska komisie úradu a odporúčania výboru pre otázky zamestnanosti uzatvorí úrad s uchádzačom dohodu o poskytnutí príspevku. V dohode sa uchádzač zaväzuje, že začne prevádzkovať SZČ a bude ju prevádzkovať nepretržite najmenej dva roky v súlade s predloženou žiadosťou, podnikateľským zámerom a kalkuláciou nákladov.

Právny Rámec a Typy Príspevkov

Príspevky, dotácie a iné formy pomoci sú dôležitou súčasťou financovania pre neziskové organizácie, ale aj pre jednotlivcov, ktorí sa snažia o vstup na trh práce ako samostatne zárobkovo činné osoby (SZČO).

Účtovanie Dotácií

Dotácie sa účtujú v závislosti od ich účelu a podmienok poskytnutia. Ak je dotácia určená na obstaranie majetku, účtuje sa ako zníženie obstarávacej ceny majetku alebo ako výnos budúcich období, ktorý sa postupne rozpúšťa do výnosov v období odpisovania majetku. Ak je dotácia určená na úhradu prevádzkových nákladov, účtuje sa ako výnos bežného obdobia.

Dotácie poskytované zo štátneho rozpočtu Slovenskej republiky, resp. z prostriedkov Európskej únie je potrebné chápať ako jednu z foriem štátnej, resp. európskej podpory, ktoré sú stanovené vládou, resp. príslušnými orgánmi Európskej únie na základe určených priorít alebo vo forme rôznych rozvojových programov. Poskytovanie dotácií a príspevkov zo štátneho rozpočtu právnickým a fyzickým osobám sa riadi § 8a zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Z výdavkov štátneho rozpočtu možno v súlade so zákonom o štátnom rozpočte na príslušný rozpočtový rok poskytovať dotácie právnickým aj fyzickým osobám. Použitie dotácií podlieha povinnému ročnému zúčtovaniu so štátnym rozpočtom, ktorého spôsob určuje Ministerstvo financií SR, resp. jednotliví poskytovatelia dotácií.

Príspevok na Samostatnú Zárobkovú Činnosť (SZČO)

Príspevok na samostatnú zárobkovú činnosť je ďalšou formou pomoci, ktorá umožňuje uchádzačovi o zamestnanie stať sa samostatne zárobkovo činnou osobou (SZČO) a prevádzkovať živnosť alebo vykonávať poľnohospodársku výrobu. Úrad poskytne najviac 60 % výšky príspevku do 30 kalendárnych dní odo dňa uzatvorenia dohody a zvyšnú časť príspevku postupne. Za každý rok prevádzkovania SZČ počas dvojročného obdobia predkladá príjemca príspevku správu o prevádzkovaní SZČ a o čerpaní poskytnutého príspevku. Prvú správu predkladá po uplynutí 12 mesiacov prevádzkovania SZČ najneskôr do 3 mesiacov od ukončenia 12-mesačného obdobia. Použitie príspevku musí byť preukázateľné a účtovne evidované počas obdobia desiatich rokov od ukončenia záväzku vykonávať SZČ, v prípade poskytnutia príspevku z fondov EÚ až do 31. 12. 2036.

Podmienky nároku na príspevok

Na príspevok majú nárok:

- uchádzači o zamestnanie (UoZ), ktorí boli vedení v evidencii UoZ úradu práce po dobu najmenej 3 mesiace,

- uchádzači o zamestnanie, ktorí už predtým podnikali a ukončili alebo pozastavili svoju činnosť, ak boli vedení v evidencii UoZ úradu práce po dobu najmenej 12 mesiacov,

- SZČO, ktoré budú prevádzkovať živnosť v zmysle zákona č. 455/1991 Zb.

- osoby, ktoré budú vykonávať poľnohospodársku výrobu vrátane hospodárenia v lesoch podľa § 12a až 12e zákona č. 105/1990 Zb.

Príspevok nie je určený pre uchádzačov o zamestnanie, ktorí sú občanmi so zdravotným postihnutím a už dostali príspevok podľa § 57 a § 60 zákona o službách zamestnanosti.

Výška príspevku

Podnikateľ môže získať plnú výšku príspevku bez akýchkoľvek znížení, 60 % alebo 40 % z maximálnej výšky. Finálna výška príspevku sa určuje na základe miery nezamestnanosti v konkrétnom kraji a celoslovenského priemeru. Výška príspevku na podnikanie pre rok 2025 s platnosťou od 1. januára 2025 je určená Ministerstvom práce, sociálnych vecí a rodiny SR.

Úrad poskytne najviac 60 % výšky príspevku do 30 kalendárnych dní odo dňa účinnosti dohody (odo dňa začatia prevádzkovania alebo vykonávania SZČ), t. j. odo dňa vyradenia UoZ z evidencie UoZ a zvyšnú časť príspevku, t. j. 40 % po 12 mesiacoch prevádzkovania alebo vykonávania SZČ. Počas dvojročného obdobia nepretržitého prevádzkovania SZČ je príjemca príspevku povinný predkladať správu o prevádzkovaní SZČ a o čerpaní príspevku za každý rok. Prvú správu o prevádzkovaní alebo vykonávaní SZČ a o čerpaní poskytnutého príspevku vrátane dokladov preukazujúcich vynaložené náklady v príslušnom období predkladá príjemca príspevku najneskôr do 30 kalendárnych dní po uplynutí 12 mesiacov prevádzkovania alebo vykonávania SZČ.

Ako jednoducho napísať podnikateľský plán

Postup pri získaní príspevku na SZČ

- Navštívte úrad práce, sociálnych vecí a rodiny, konkrétne oddelenie schvaľovania príspevkov na samostatnú zárobkovú činnosť.

- Vypracujte si podnikateľský plán.

- Vyplňte žiadosť o príspevok.

- Overte si svoju pripravenosť na podnikanie absolvovaním testu. Otázky pokrývajú bežné témy živnostníkov, s ktorými sa počas podnikania stretnete. Test obsahuje 20 otázok a trvá 30 minút. Pre úspešné absolvovanie testu potrebujete min. 10 správnych odpovedí.

- Po podpísaní dohody s úradom práce ich požiadajte o úhradu platby.

- Posledný krok je založenie účtu v banke.

Úrad môže poskytnúť príspevok na SZČ na čiastočnú úhradu nákladov súvisiacich s prevádzkovaním alebo vykonávaním SZČ uchádzača o zamestnanie (UoZ), ktorý bol vedený v evidencii UoZ úradu.

Použitie príspevku a jeho evidovanie

Dotáciu na podnikanie môžete použiť na pokrytie počiatočných nákladov. V začiatkoch podnikania, keď ešte biznis neprináša zisk, vám tento príspevok uľahčí financovanie výdavkov. Peniaze nemôžete míňať na čokoľvek. Výdavky zapisujete do správy a pri kontrole predkladáte úradu práce. Použitie príspevku musí byť preukázateľné a účtovne evidované počas obdobia desiatich rokov od ukončenia záväzku vykonávať SZČ, v prípade poskytnutia príspevku z fondov EÚ až do 31. 12. 2036.

Príklady oprávnených výdavkov:

- výpočtová technika (počítače, notebooky) a spotrebný materiál (toner do tlačiarne). Na počítačovú zostavu s operačným systémom môžete minúť max. 1700 €

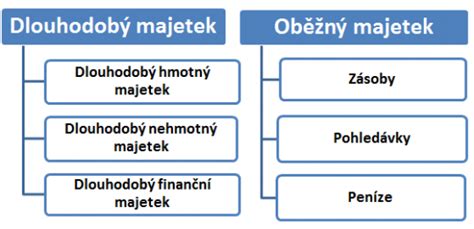

Hmotný Majetok a Jeho Účtovanie

Hmotný majetok predstavuje majetok, ktorý má fyzickú podstatu a slúži organizácii dlhodobo. Medzi hmotný majetok patria napríklad budovy, pozemky, stroje, zariadenia a dopravné prostriedky.

Nadobudnutie Hmotného Majetku

Hmotný majetok môže byť nadobudnutý rôznymi spôsobmi, napríklad kúpou, darom, vkladom od zakladateľa alebo preradením z osobného užívania do podnikania. Pri nadobudnutí kúpou sa majetok oceňuje obstarávacou cenou, ktorá zahŕňa cenu majetku a náklady súvisiace s jeho obstaraním (napr. preprava, montáž, clo). Ak je majetok nadobudnutý darom, oceňuje sa reprodukčnou obstarávacou cenou, t. j. cenou, za ktorú by sa majetok obstaral v čase ocenenia. Špecifickým prípadom je nadobudnutie dlhodobého majetku za symbolickú cenu, ktoré sa považuje za bezodplatné nadobudnutie.

Odpisovanie Hmotného Majetku

Hmotný majetok s výnimkou pozemkov sa odpisuje, t. j. postupne sa znižuje jeho hodnota v dôsledku opotrebenia. Účtovná jednotka si môže zvoliť rovnomernú alebo zrýchlenú metódu odpisovania.

Pri zatrieďovaní hmotného majetku okrem budov a stavieb sa vychádza z kódu štatistickej klasifikácie produktov podľa činnosti a pri budovách a stavbách z kódu Klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z. z. Hmotný majetok, ktorý nemožno zaradiť do odpisových skupín podľa prílohy a ktorého doba použiteľnosti nevyplýva z iných predpisov, sa na účely odpisovania zaradí do odpisovej skupiny 2 a odpisuje sa 6 rokov. Toto neplatí pre hmotný majetok, ktorý sa odpisuje časovou metódou a výkonovou metódou podľa § 26 ods. 6 a 7 zákona o dani z príjmov.

Do odpisovej skupiny 3 s dobou odpisovania 8 rokov sa zaraďujú výrobné technológie ako elektrické motory, plynové generátory, stroje pre metalurgiu, turbíny, pece, horáky, chladiace a mraziace zariadenia. Presné vymedzenie majetku patriaceho do 3. odpisovej skupiny podľa klasifikácie produkcie sa nachádza v prílohe č. 1 zákona o dani z príjmov.

Daňovník odpisuje hmotný majetok metódou rovnomerného odpisovania (§ 27). Metódou zrýchleného odpisovania (§ 28) môže daňovník odpisovať hmotný majetok zaradený podľa prílohy č. 1 do odpisovej skupiny 2 a 3. K poslednému dňu zdaňovacieho obdobia môže daňovník uplatniť daňový odpis vo výške vypočítaného ročného odpisu z hmotného majetku podľa § 26 ods. 6 a 7, § 27 a § 28, o ktorom účtoval k poslednému dňu zdaňovacieho obdobia, a ktorý je používaný na zabezpečenie zdaniteľných príjmov.

Technické zhodnotenie hmotného majetku

Úhrn technického zhodnotenia a opráv vykonaných na budovách, v ktorých sa poskytujú ubytovacie služby na základe zmluvy o ubytovaní a s nimi spojené služby, budovách určených pre šport a športových stavieb, ktorý je najmenej 10 % vstupnej ceny týchto budov, sa považuje za iný majetok. Rovnako postupuje nájomca, ak ide o budovy prenajaté na tento účel na základe nájomnej zmluvy.

Príklad účtovania technického zhodnotenia:

Dodávateľ XY, ktorý je platiteľom DPH, zrealizuje stavebné práce ako technické zhodnotenie budovy obecného úradu. Fakturovaná suma za rekonštrukciu budovy obecného úradu bola vo výške 20 000 € bez DPH. Účtovná jednotka uplatní daň z pridanej hodnoty vo výške 20%, t. j. 4 000 € a daň uhradí správcovi dane.

Príklad účtovania servera nad 1700 eur

V decembri 2024 spoločnosť zakúpila a zaradila do používania server v hodnote vyššej ako 1 700 eur. Ide o majetok, ktorý už v decembri 2024 bol používaný na dosahovanie zdaniteľných príjmov. Podľa interného predpisu daňovník (účtovná jednotka) začne uplatňovať účtovné odpisy od mesiaca nasledujúceho po zaradení majetku do používania, t. j. účtovné odpisy si prvýkrát uplatní až za január 2025. Uplatňovanie daňových odpisov upravujú ustanovenia § 22 až 29 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov. Hmotný majetok - server spĺňa obidve vyššie uvedené podmienky pre uplatnenie daňových odpisov za december 2024, a to bez ohľadu na skutočnosť, akým spôsobom má daňovník (účtovná jednotka) vo svojom vnútornom predpise nastavené začatie uplatňovania účtovných odpisov.