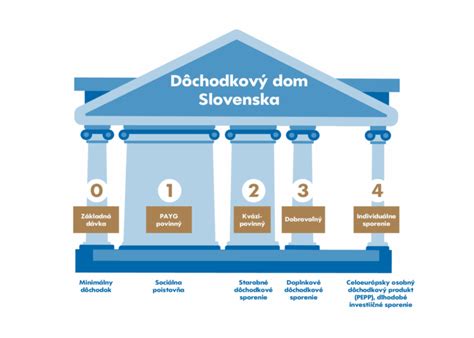

Doplnkové dôchodkové sporenie (DDS) je forma sporenia, ktorá má za cieľ umožniť účastníkom zvýšenie ich príjmu v starobe. Ide o dobrovoľný systém, ktorý dopĺňa štátny dôchodkový systém (prvý pilier) a starobné dôchodkové sporenie (druhý pilier).

Charakteristika a princípy DDS

Doplnkové dôchodkové sporenie nekryje žiadne riziká; ide výlučne o sporenie. Sporiteľovi sa vytvorí individuálny účet, na ktorý môže prispievať aj zamestnávateľ za daňovo výhodných podmienok. Doplnková dôchodková sporiteľňa zhodnocuje vklady svojich klientov a zaväzuje sa vyplácať účastníkovi doplnkový dôchodok po splnení podmienok určených v zmluve a v dávkovom pláne.

Na fungovanie celého systému dozerá depozitár, nezávislá banka s osobitnou licenciou Národnej banky Slovenska. Depozitár schvaľuje každú transakciu a kontroluje činnosť doplnkovej dôchodkovej sporiteľne, aby sa s peniazmi sporiteľov nakladalo v ich záujme a prospech.

Z nasporených peňazí v dôchodkovom fonde má sporiteľ neskôr nárok na výplatu rôznych dávok, najmä doplnkového starobného dôchodku. Účastník môže kedykoľvek prerušiť účasť na doplnkovom dôchodkovom sporení, kedykoľvek znížiť alebo zvýšiť príspevky bez obmedzenia a bez sankcií.

Aktuálna hodnota osobného dôchodkového účtu účastníka doplnkového dôchodkového sporenia je súkromný majetok, ktorý je predmetom dedenia v prípade jeho smrti vo fáze sporenia alebo ako poberateľa dočasného doplnkového starobného dôchodku alebo dočasného doplnkového výsluhového dôchodku. K dedeniu dochádza len vtedy, ak si sporiteľ neurčil v zmluve inú osobu, ktorá má nárok na výplatu hodnoty dôchodkového účtu.

Úloha zamestnávateľa v DDS

Zamestnávateľ môže prispievať na doplnkové dôchodkové sporenie svojich zamestnancov, čo je pre neho daňovo výhodné. V prípade zamestnancov 3. a 4. pracovnej kategórie (rizikové povolania ako baník, hutník, pracovník s rádioaktívnym materiálom a podobne, ktorých zaradenie určuje okresný hygienik) je dokonca povinný prispievať vo výške 2% z konkrétnej hrubej mzdy takého pracovníka.

Zamestnávateľ je povinný uzatvoriť zamestnávateľskú zmluvu do 30 dní odo dňa, keď zamestnanec začal vykonávať prácu, ktorá podlieha povinnosti prispievať do DDS. Ak zamestnávateľ platí príspevky za zamestnanca, ktorý vykonáva prácu podľa § 2 ods. 2 písm. b), je povinný tieto platby v rozpise označiť spôsobom, ktorý vyjadruje skutočnosť, že ide o zamestnanca vykonávajúceho rizikovú prácu.

Platenie príspevkov zamestnávateľa, ich výšku a obdobie od vzniku právneho vzťahu, na základe ktorého je fyzická osoba zamestnancom, počas ktorého zamestnávateľ nie je povinný platiť príspevky (čakacie obdobie), možno v rozsahu ustanovenom zákonom dohodnúť v kolektívnej zmluve a ak u zamestnávateľa nepôsobí odborová organizácia, so splnomocnenými zástupcami zamestnancov.

Dávky z DDS

Z nasporených prostriedkov v DDS má účastník nárok na rôzne dávky. Hlavnými sú:

- Doplnkový starobný dôchodok: Nárok na vyplácanie doplnkového starobného dôchodku vzniká najskôr v 55 rokoch veku, pri sporení počas doby najmenej 10 rokov. Od roku 2019 je nárok na vyplácanie doplnkového starobného dôchodku aj po právoplatnom vzniku nároku na starobný (riadny/predčasný) dôchodok z I. piliera, pričom predtým bolo podmienkou len dovŕšenie veku 62 rokov. Suma doživotného doplnkového starobného dôchodku sa určí v závislosti od aktuálnej hodnoty osobného účtu účastníka a od veku účastníka, od ktorého sa začne vyplácať. Suma dočasného doplnkového starobného dôchodku sa určí v závislosti od aktuálnej hodnoty osobného účtu účastníka a počtu rokov, počas ktorých sa bude vyplácať.

- Výsluhový dôchodok: Je nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov. Vypláca sa, ak zamestnávateľ platil príspevky z dôvodu výkonu rizikovej práce.

- Jednorazové vyrovnanie: Účastníkovi sa vyplatí jednorazové vyrovnanie aj vtedy, ak spĺňa podmienky vyplácania doplnkového starobného dôchodku. Nárok na jednorazové vyrovnanie vzniká aj v prípade priznania plnej invalidity, čiže nad 70 %. Jednorazové vyrovnanie sa vyplatí v sume požadovanej účastníkom, najviac však v sume zodpovedajúcej 50 % aktuálnej hodnoty osobného účtu účastníka ku dňu predchádzajúcemu dňu prevodu sumy do poisťovne.

- Predčasný výber: Účastníkovi, ktorý nesplnil podmienky na vyplácanie iných dávok, sa vyplatí suma zodpovedajúca súčinu aktuálnej hodnoty doplnkovej dôchodkovej jednotky a počtu všetkých doplnkových dôchodkových jednotiek z príspevkov zaplatených účastníkom. Prvýkrát môže byť predčasný výber vyplatený najskôr po uplynutí desiatich rokov odo dňa uzatvorenia prvej účastníckej zmluvy. Vzťahuje sa len na príspevky účastníka a môže sa vyplatiť 1-krát vždy za 10 rokov, pričom príspevky zamestnávateľa „čakajú“ až do veku 62 rokov.

Dávky sa vyplácajú aj do cudziny.

Daňové zvýhodnenie a poplatky

Doplnkové dôchodkové sporenie je daňovo zvýhodnené. Od 1.1.2014 platí možnosť daňovej úľavy - účastník DDS si môže znížiť daňový základ o 180 € ročne. Táto úľava platí len pre sporiteľov, ktorí uzavreli zmluvu o DDS od 1.1.2014 a neskôr, ostatní sporitelia majú daňovú úľavu len po vykonaní zmeny - zrušení dávkového plánu. Od roku 2023 sa daňové zvýhodnenie (nezdaniteľná časť základu dane vo výške až 180 € ročne) rozširuje aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP) okrem tradičného DDS.

Zmeny v poplatkoch za správu fondov

V posledných rokoch došlo k postupnému znižovaniu poplatkov za správu doplnkových dôchodkových fondov:

| Rok | Príspevkový dôchodkový fond (max.) | Výplatný dôchodkový fond (max.) |

|---|---|---|

| 2014 | 1,80 % | 0,90 % |

| 2020 | 1,20 % | 0,60 % |

| 2023 | 1,15 % | 0,60 % |

| 2024 | 1,05 % | 0,60 % |

| 2025 | 1,00 % | 0,60 % |

Poplatok za prestup do inej dôchodkovej spoločnosti do 1 roka je 5%.

Doplnkové dôchodkové spoločnosti na Slovensku

Na Slovensku pôsobí niekoľko doplnkových dôchodkových spoločností (DDS), ktoré vytvárajú a spravujú doplnkové dôchodkové fondy. Majetok v doplnkovom dôchodkovom fonde nie je súčasťou majetku doplnkovej dôchodkovej spoločnosti.

- NN Tatry - Sympatia, d.d.s., a.s.: Pôvodne Prvá DDP TATRY-SYMPATIA, vznikla koncom roku 1996. Dnes spravuje dôchodkové úspory účastníkov v fondoch ako Index, Rastový, Vyvážený a Konzervatívny príspevkový dôchodkový fond, a tiež Dôchodkový výplatný d.d.f. Depozitárom je Slovenská sporiteľňa, a.s.

- DDS Tatra banky: Je právnym nástupcom pôvodnej Pokoj doplnkovej dôchodkovej poisťovne (Pokoj DDP), založenej v roku 1998. V roku 2005 vznikla DDS Tatra banky transformáciou z pôvodnej DDP. Používa investičnú stratégiu Comfort lifeTB, ktorá automaticky zaraďuje účastníka do vhodného fondu podľa veku. Depozitárom je Československá obchodná banka, a.s.

- STABILITA, d.d.s., a.s.: Vznikla v roku 1997 ako Doplnková dôchodková poisťovňa Stabilita. Dnes ponúka fondy ako Stabilita indexový, akciový, príspevkový a výplatný d.d.f. Depozitárom je Slovenská sporiteľňa, a.s.

- UNIQA d.d.s., a.s.: Pôvodne Doplnková dôchodková poisťovňa LIPA (1999), prešla niekoľkými akvizíciami a zmenami názvu (napr. AXA DDS). Od roku 2021 pôsobí pod názvom UNIQA d.d.s., a.s.

tags: #ucelom #doplnkoveho #dochodkoveho #sporenia #je #umoznit