Starobné dôchodkové sporenie (II. pilier) spolu s I. pilierom zo Sociálnej poisťovne predstavujú základný systém dôchodkového sporenia na Slovensku. Druhý pilier je súčasťou dôchodkového systému, ktorý vám umožňuje prispievať si na vaše budúce dôchodkové úspory a tým si zabezpečiť finančnú stabilitu v dôchodkovom veku.

Už niekoľko rokov je najviac preferovaná NN dôchodková správcovská spoločnosť (DSS), ktorá v tomto roku zaznamenala mesačne priemerne vyše 4 600 nových zmlúv. Na konci septembra 2024 prekročil počet sporiteľov v NN dôchodkovej správcovskej spoločnosti hranicu 500-tisíc, ktorým sa táto spoločnosť stará o viac ako 3,8 miliardy eur. Od začiatku roku 2020 sa zvýšil počet sporiteľov v NN DSS o viac ako 190-tisíc, čo predstavuje nárast viac ako 60 %. NN dôchodková správcovská spoločnosť, a.s. je súčasťou medzinárodnej finančnej skupiny NN Group, ktorá pôsobí v 11 krajinách sveta. Korene NN Group ležia v Holandsku, kde vznikla pred vyše 175 rokmi. NN DSS ponúka od roku 2005 klientom možnosť sporiť si na dôchodok prostredníctvom starobného dôchodkového sporenia. Je lídrom v starostlivosti o dôchodky a je známa svojimi kvalitnými službami ako aj prínosom spoločnosti. V NN DSS máme dlhoročné skúsenosti s riadením dôchodkových fondov.

II. Pilier: Princípy a výhody

Jednou z hlavných výhod II. piliera je, že sporiteľ si zhodnocuje svoje úspory v dôchodkovom fonde a pri správnom nastavení môže byť vďaka dôchodku z II. piliera finančne stabilný. Ak sa rozhodnete vstúpiť do II. piliera, o vaše úspory sa bude starať vaša dôchodková správcovská spoločnosť (DSS). Vaše odvody na dôchodkové poistenie sa rozdelia medzi Sociálnu poisťovňu (SP) a vašu DSS. Neplatíte ani o cent naviac, len sa presmeruje časť vašich odvodov dôchodkového poistenia zo Sociálnej poisťovne na osobný dôchodkový účet (ODÚ) v NN dôchodková správcovská spoločnosť, a.s. Inými slovami povedané, na svoje budúce dôchodkové úspory si prispievate z vašej hrubej mzdy.

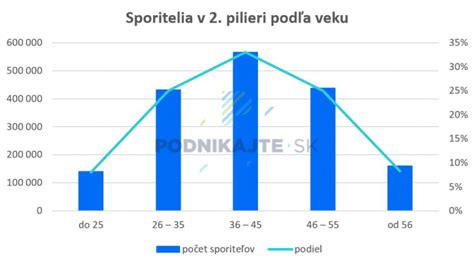

Príspevky sporiteľov sú pripisované do dôchodkových fondov. NN DSS spravuje jednotlivé dôchodkové fondy s cieľom dosiahnutia ich maximálneho zhodnotenia. „Všeobecne platí, že čím skôr sa rozhodnete sporiť si na dôchodok v II. pilieri, tým dlhšie budú vaše príspevky investované v dôchodkovom fonde. Čas je pri dlhodobom investovaní rozhodujúci, hrá v prospech sporiteľa a pomáha mu dosiahnuť vyššie zhodnotenie,“ dodáva k významu II. piliera M. Najviac sporiteľov NN DSS je pritom vo veku od 30 do 39 rokov (takmer 30 % z celkového počtu). Ak teda pracujete na Slovensku, nedovŕšili ste ešte 40 rokov a nemáte II. pilier, odporúčame vám vybrať si čo najskôr jednu z dôchodkových správcovských spoločností.

Rozdelenie odvodov

Ak ste sporiteľom v II. dôchodkovom pilieri, váš zamestnávateľ za vás neplatí žiadne dodatočné odvody navyše. V prípade, že je zamestnanec sporiteľom v II. pilieri, časť odvodov z vymeriavacieho základu (momentálne 5,5 %) smeruje na osobný dôchodkový účet v DSS, pričom 10 % zostáva ako poistné na starobné poistenie v I. pilieri. Zamestnanec zároveň odvádza ďalšie 4 % z vymeriavacieho základu ako poistné na starobné poistenie, ktoré vždy smeruje výlučne do I. piliera. Poistné a príspevky sú splatné v deň splatnosti poistného (do ôsmeho dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, za ktorý sa platia príspevky), ktoré platí a odvádza zamestnávateľ podľa osobitného predpisu. Povinnosťou zamestnávateľa je odvádzať odvody za svojich zamestnancov. Sociálna poisťovňa tieto odvody automaticky rozdelí, v prípade, že ste sporiteľom v II. pilieri. Ak by si zamestnávateľ svoju povinnosť nesplnil, chýbajúce príspevky na starobné dôchodkové sporenie vám budú pripísané v plnej výške na váš osobný dôchodkový účet zo strany Sociálnej poisťovne.

Trojpilierový princíp švajčiarskeho dôchodkového zabezpečenia

Dôchodkové fondy a investičná stratégia

Klienti si môžu vybrať z piatich DSS, ktoré pôsobia na Slovensku. V NN DSS si môžu klienti vybrať zo širokej ponuky dôchodkových fondov. Za posledných 12 mesiacov sa najviac darí negarantovaným dôchodkovým fondom Rešpekt - Akciový negarantovaný ESG d.f (25,05 %), Index Global - Indexový negarantovaný d.f. (24,5 %) a Dynamika - Akciový negarantovaný d.f. Upozornenie: S uzatvorením zmluvy o starobnom dôchodkovom sporení s dôchodkovou správcovskou spoločnosťou je spojené aj riziko a doterajší výnos dôchodkového fondu v jej správe nie je zárukou budúceho výnosu dôchodkového fondu.

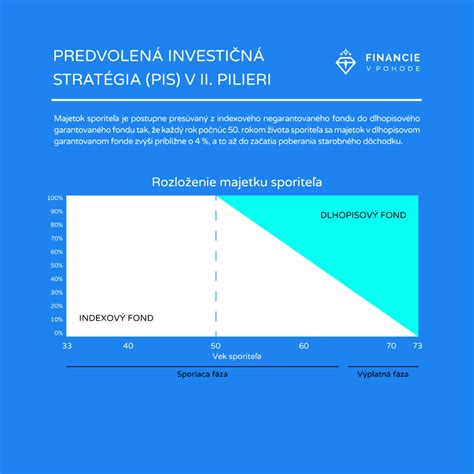

Hlavným cieľom predvolenej investičnej stratégie (PIS) je umožniť sporiteľovi dosiahnuť čo najvyšší výnos so zabezpečením ochrany úspor pred výraznými trhovými výkyvmi v čase pred jeho odchodom do dôchodku. Ak ste sporiteľ NN DSS, v PIS budete mať až do ustanoveného veku 100 % majetku v indexovom negarantovanom dôchodkovom fonde, ktorým je Index Global - Indexový negarantovaný d.f. NN DSS. Po dosiahnutí ustanoveného veku, ktorý je aktuálne 50 rokov, vám začne NN DSS každoročne presúvať 4 % majetku do dlhopisového garantovaného dôchodkového fondu, ktorým je Solid - Dlhopisový garantovaný d.f.

Sporiteľ musí mať v dlhopisovom garantovanom dôchodkovom fonde, keď dovŕšil 50 rokov, najmenej 4 % čistej hodnoty majetku. Ak dovŕšil 51 rokov je to 8 % čistej hodnoty majetku, atď. až po vek 74 rokov, kedy by mal mať v dlhopisovom garantovanom dôchodkovom fonde 100 % svojho majetku. Pokiaľ tento podiel v závislosti od veku sporiteľa nespĺňa, DSS mu povinnú stanovenú časť majetku presunie do dlhopisového garantovaného dôchodkového fondu. Možnosťou pre rizikovejšie orientovaných sporiteľov, ktorí sa aktívne zaujímajú o zhodnocovanie svojich dôchodkových úspor, je mať časť svojich úspor umiestnenú v rizikovejších dôchodkových fondoch aj vo vyššom veku. Je však potrebné, aby sporiteľ zaslal DSS písomné oznámenie obsahujúce jeho záujem o zníženie minimálneho percentuálneho pomeru čistej hodnoty svojho majetku v dlhopisovom garantovanom dôchodkovom fonde - tento minimálny percentuálny pomer sa zníži o polovicu. Ak však klient už má zmluvu na II. pilier, mal by si overiť, či si sporí vo vhodnom dôchodkovom fonde.

Zabezpečenie a ochrana úspor

Prípadný bankrot sa môže týkať len majetku samotnej DSS, ale nie majetku sporiteľov. Ten je vedený oddelene a nesmie byť nikdy použitý v prospech DSS. Napríklad majetok sporiteľov v dôchodkových fondoch je oddelený od majetku DSS. S majetkom sporiteľov môže DSS nakladať len prostredníctvom tzv. depozitára, ktorý spravuje účty jednotlivých dôchodkových fondov. Každý fond má vlastný účet u depozitára (depozitárom NN DSS, a. s. je Slovenská sporiteľňa, a. s.). Okrem účtov fondov depozitár spravuje aj účet pre vlastný majetok DSS. Hospodárenie DSS pravidelne povinne kontroluje aj externý audítor. Ak požiadate o dôchodok z II. piliera, NN DSS je povinná skontrolovať, či aktuálna hodnota majetku v garantovanom fonde zodpovedá minimálne výške príspevkov, penále a prevodov, ktoré boli do tohto dôchodkového fondu pripísané. Ak je aktuálna hodnota majetku nižšia ako pripísané príspevky, penále a prevody, tak je NN DSS povinná pri výplate dôchodku z II. piliera doplatiť rozdiel zo svojho majetku.

Výplata dôchodku z II. piliera

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok, a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku. Pri vzniku nároku na dôchodok a po požiadaní o dôchodok z II. piliera dostanete od Sociálnej poisťovne tzv. Ponukový list, v ktorom dostanete ponuky len na tie druhy dôchodkov, na ktoré budete spĺňať podmienky. Následne sa podľa ponukového listu môžete rozhodnúť, ako so svojimi prostriedkami naložíte. Každý sporiteľ je vyhodnocovaný individuálne a každý môže spĺňať iné podmienky na výplatu jednotlivých druhov dôchodkov, preto venujte veľkú pozornosť ponukovému listu, ktorý obdržíte.

V prípade doživotného dôchodku Vám bude dôchodok vyplácaný v určitej mesačnej sume až do Vašej smrti, v prípade dočasného dôchodku počas obdobia 5, 7 alebo 10 rokov. Dobu poberania dočasného dôchodku si určíte v zmluve o poistení dôchodku. Osobitnou kategóriou je programový výber ako aj dočasný dôchodok v režime malej nasporenej sumy. V prípade, ak dostanete ponuku na niektorý z týchto dôchodkov, bude Vám vyplácaný vo výške tzv. mediánu (od roku 2021 bola táto suma stanovená na 14,90 €) až do doby, kým sa prostriedky na Vašom osobnom dôchodkovom účte neminú. Jednorazovo môžu byť sporiteľovi vyplatené len také prostriedky, ktoré mu zostanú po uzatvorení zmluvy o poistení dôchodku so životnou poisťovňou a takéto prostriedky mu vyplatí DSS programovým výberom. Taktiež môžu byť vo forme programového výberu jednorazovo vyplatené dobrovoľné príspevky, ktorými si sporiteľ sám prispieval na starobné dôchodkové sporenie.

V prípade vyplácania doživotného dôchodku je poskytovaná tzv. 7 ročná garancia výplaty, tzn., že pokiaľ poberateľ doživotného dôchodku zomrie skôr, ako mu boli vyplatené mesačné dôchodky za prvých 7 rokov poberania doživotného dôchodku, suma zodpovedajúca rozdielu sumy určenej na výplatu dôchodkov za týchto 7 rokov a sumy už vyplatených dôchodkov, životná poisťovňa vyplatí oprávnenej osobe/osobám, ktorú/é si poberateľ určil v zmluve o poistení dôchodku alebo v prípade, ak si ich neurčil alebo takáto oprávnená osoba zomrela, nevyplatená suma za toto obdobie je predmetom dedenia v zmysle Občianskeho zákonníka. V tomto prípade je predmetom dedenia zostatok na osobnom dôchodkovom účte sporiteľa.

Ak máte záujem o výplatu výnosu z investovania, je potrebné, aby ste nám doručili podpísaný Dodatok k zmluve o starobnom dôchodkovom sporení (výnos z investovania), ktorý nájdete na našom webovom sídle v časti Dokumenty a formuláre. Nárok na výplatu z investovania má však len taký sporiteľ, ktorý dovŕšil dôchodkový vek a ešte nechce, aby mu bol z II. piliera vyplácaný dôchodok.

Zmeny a prestupy

DSS môžete zmeniť kedykoľvek, avšak prestup do inej DSS je možný najskôr po uplynutí 6 mesiacov odo dňa posledného prestupu alebo po uplynutí 1 roka odo dňa uzatvorenia prvej zmluvy o starobnom dôchodkovom sporení. Klient môže spoločnosť požiadať vo svojej súčasnej DSS o prevod prostriedkov do NN DDS. Žiadosť sa podáva písomne na tlačive spoločnosti, pričom k žiadosti je potrebné priložiť fotokópiu zmluvy uzatvorenej s NN DSS. Podpis klienta na žiadosti o prevod prostriedkov do inej DDS je potrebné overiť. Zákonom stanovená lehota na prevod prostriedkov do inej DSS je maximálne 1 mesiac odo dňa prestupu.

Trojpilierový princíp švajčiarskeho dôchodkového zabezpečenia

Dobrovoľné príspevky a zmeny osobných údajov

Okrem povinných príspevkov si môžete zasielať na váš ODÚ aj dobrovoľné príspevky. Frekvencia platenia ani výška dobrovoľných príspevkov nie je určená. Od 1.1.2013 sa však môžete rozhodnúť prispievať si do II. piliera aj dobrovoľnými príspevkami - sám alebo prostredníctvom svojho zamestnávateľa, s ktorým sa na odvádzaní dobrovoľných príspevkov do II. piliera dohodnete.

Zmenu oprávnených osôb alebo ich určenie si môžete na Vašej zmluve vykonať online prostredníctvom klientskeho portálu WebKlient alebo písomne, prostredníctvom formulára "Oznámenie o zmene/určení osôb s nárokom na pozostalostný dôchodok", ktorý nájdete na webe v časti Žiadosti o zmenu. Vyplnené a podpísané tlačivo je potrebné odovzdať na pobočke NN, resp. zaslať poštou do sídla spoločnosti. Najjednoduchší spôsob je zmena on-line, prostredníctvom klientskeho portálu WebKlient. Po registrácii na webklient.nn.sk budete mať okrem prístupu k vášmu osobnému účtu aj možnosť vykonávať zmeny osobných údajov - zmena mena, priezviska, adresy trvalého pobytu/korešpondenčnej adresy, občianskeho preukazu, titulu. Ak vám tento spôsob nevyhovuje, o zmenu môžete požiadať písomne. V časti Dokumenty na stiahnutie nájdete formulár "Žiadosť o zmenu osobných údajov“. Formulár vyplníte a odovzdáte na najbližšej pobočke, resp. zašlete poštou. Doklady, ktoré musia byť v prípade jednotlivých zmien k formuláru pripojené sú uvedené priamo vo formulári.

III. Pilier: Doplnkové dôchodkové sporenie

Investičný dotazník je vhodné vyplniť a to z toho dôvodu, že NN Tatry - Sympatia, d.d.s., a.s. spravuje 4 príspevkové doplnkové dôchodkové fondy, ktoré sa navzájom líšia investičnými stratégiami a klient sa na základe identifikovania jeho investičného profilu vie častokrát omnoho lepšie rozhodnúť pre fond, v ktorom budú jeho príspevky investované. Platenie príspevkov na doplnkové dôchodkové sporenie je možné kedykoľvek prerušiť bez oznamovania. Príspevky za chýbajúce obdobia v starých dávkových plánoch je možné neskôr doplatiť.

Príspevky zamestnávateľa

V prípade zmeny zamestnávateľa nie je potrebné, aby účastník uzatváral novú účastnícku zmluvu, teda nový zamestnávateľ mu môže prispievať aj na „pôvodnú“ účastnícku zmluvu. Môže nastať situácia, kedy nový zamestnávateľ nemá uzatvorenú zamestnávateľskú zmluvu s NN DDS. Zamestnávateľ je v tomto prípade povinný uzatvoriť zamestnávateľskú zmluvu s NN DDS do 30 dní odo dňa, v ktorom sa dozvedel o účastníckej zmluve svojho zamestnanca v tejto spoločnosti. Ak má zamestnanec viacero účastníckych zmlúv, zamestnávateľ platí príspevky len raz na účet DDS, ktorú si zamestnanec zvolil. Naša spoločnosť nestanovuje minimálnu, resp. maximálnu výšku príspevkov zamestnávateľa. Určenie výšky príspevkov za zamestnávateľa je predmetom úpravy zamestnávateľskej zmluvy. Avšak v prípade príspevkov za zamestnancov vykonávajúcich „rizikové práce“ je ich minimálna výška stanovená priamo zákonom č. 650/2004 Z. z.

Výška príspevku zamestnávateľa (resp. vymedzenie zamestnancov, ktorým zamestnávateľ prispieva na doplnkové dôchodkové sporenie a výška jeho príspevkov), môže byť zmenená na základe jednostranného písomného oznámenia od vás, ako zamestnávateľa. Toto oznámenie musia podpísať osoby oprávnené konať v mene zamestnávateľa a musí byť doručené do spoločnosti NN Tatry - Sympatia, d.d.s., a.s., Jesenského 4/C, 811 02 Bratislava. V oznámení je potrebné uviesť aj účinnosť zmeny. V zmysle zamestnávateľskej zmluvy je zamestnávateľ povinný informovať NN DDS o skutočnostiach, ktoré majú vplyv na trvanie, priebeh a zánik účasti zamestnávateľa a jeho zamestnancov na doplnkovom dôchodkovom sporení v spoločnosti, plnenie týchto povinností znamená predovšetkým oznamovanie takých skutočností, akými je skončenie pracovného pomeru účastníka, smrť účastníka, vykonané organizačné zmeny a ich dôsledky na účasť zamestnávateľa a účastníkov na doplnkovom dôchodkovom sporení v spoločnosti, a to bezodkladne po tom, ako k týmto zmenám došlo.

Príspevky účastníka na doplnkové dôchodkové sporenie je možné poukazovať na bežný účet NN Tatry - Sympatia, d.d.s., a.s.

Ročné výpisy a informácie

Ročné výpisy z osobného dôchodkového účtu (II. pilier) začneme zasielať od 9. marca. Bez ohľadu na zvolený spôsob, výpis vždy nájdete aj na portáli WebKlient. Ak ste sa ešte neregistrovali na portál WebKlient, môžete tak jednoducho urobiť prostredníctvom linku webklient.nn.sk/reg. Ak sa nám nepodarilo doručiť vám posledný výpis (výpis za rok 2024) poštou, výpis za rok 2025 vám už poštou nepošleme - bude dostupný len v portáli WebKlient. Pri tvorbe výpisu, vrátane výpočtu prognóz dôchodku a pri tvorbe informácie o dôchodkoch sme postupovali v súlade s Opatrením č. 205/2025 Z. z. Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky, ktorým sa ustanovuje vzor výpisu z osobného dôchodkového účtu sporiteľa a vzor informácie o dôchodkoch zo starobného dôchodkového sporenia.

Obsah výpisu v novej podobe by mal sporiteľovi pomôcť pochopiť vzťah medzi výškou jeho povinných príspevkov, vybraným dôchodkovým fondom a prognózovanou nasporenou sumou. Bude obsahovať iba najdôležitejšie osobné a všeobecné informácie, mal by byť jasný a zrozumiteľný, aby sa sporiteľovi uľahčilo chápanie starobného dôchodkového sporenia a vývoja jeho nasporenej sumy v čase. Na zabezpečenie vysokej miery transparentnosti bude obsahovať podrobné informácie o odplatách, nákladoch a poplatkoch. Nebude už obsahovať prehľad transakcií za vykazované obdobie, nakoľko sporitelia majú detailný prehľad o všetkých transakciách na ODÚ k dispozícii prostredníctvom portálu WebKlient.

Dôchodková správcovská spoločnosť má povinnosť zaslať sporiteľovi Informáciu o dôchodkoch (v súlade s Opatrením MPSVaR SR č. 138/2020 Z. z.). V roku 2024 NN DSS zaslala IoD sporiteľom, ktorí nie sú poberateľmi dôchodku, a ktorí v roku 2024 dovŕšia vek 59 a 62 rokov (klientom, ktorí sa narodili v roku 1960 a 1963 zašle IoD podľa vzoru prílohy č. 1 opatrenia). Sporiteľom bola IoD odoslaná spolu s ročným výpisom. Tzv. SSN číslo nájdete vo vašom registračnom liste, ktorý sme vám zaslali po tom, ako bola vaša zmluva o starobnom dôchodkovom sporení zapísaná do registra zmlúv vedeného v Sociálnej poisťovni.

tags: #suma #dochodkove #poistenie #nn