V dynamickom ekonomickom prostredí je valorizácia platov v súkromných firmách kľúčovou témou. Tento článok sa zameriava na podmienky, trendy a faktory, ktoré ovplyvňujú zvyšovanie miezd v súkromnom sektore na Slovensku, pričom zohľadňuje aj legislatívne zmeny a konsolidačné opatrenia.

Súčasné ekonomické prostredie a jeho vplyv

V roku 2025 skončilo na Slovensku v konkurze celkovo 313 firiem. Je to tretí najvyšší počet za ostatných desať rokov. Druhým najhorším bol rok 2023, keď vlna bankrotov zmietla 332 firiem. Počet reštrukturalizácií vtedy medziročne stúpol o 26 %. „Ak sa pozrieme na časové obdobie ostatných desiatich rokov, roky 2023, 2024 a 2025 spája jeden spoločný menovateľ - prekročili hranicu 300 bankrotov. Ostatné roky dekády sú pod touto hranicou,“ spresnila hlavná analytička CRIF Jana Marková. Podobné zhoršenie podľa jej slov nastalo počas rokov 2010 až 2015. Vtedy svet bojoval s globálnou dlhovou krízou, čo silne zasiahlo i Slovensko.

Pre vládou pripravované opatrenia domáci podnikatelia bijú na poplach. Slovensko v budúcom roku po prvý raz v histórii zasiahne viacero zmien zákonov zameraných na zvyšovanie miezd. Firmy otvorene hovoria o masívnom krachu malých podnikateľov pre zvýšenie mzdových výdavkov v roku 2019 až o jednu miliardu eur. Vláda totiž v budúcom roku plánuje razantne zvýšiť minimálnu mzdu, ako aj príplatky za prácu v noci, cez víkend a v štátny sviatok, a tiež zvýšiť firmám odvody z ceny práce pri nízkopríjmových zamestnancoch.

Konsolidačné opatrenia výrazne menia pravidlá hry pre firmy aj živnostníkov. Vyššie dane a odvody, nové povinnosti, zmeny v DPH či pracovnoprávnych vzťahoch znamenajú nielen vyššie náklady, ale aj väčší dôraz na správne nastavené procesy a dôsledné plánovanie.

Faktory ovplyvňujúce výšku platového nárastu

Výšku platového nárastu zamestnanca ovplyvňuje viacero faktorov. Inflácia a životné náklady sú základným faktorom, keďže zamestnávatelia upravujú mzdy, aby si zamestnanci zachovali kúpnu silu. Výkon zamestnanca je ďalším kľúčovým faktorom. Najlepší zamestnanci, ktorí pravidelne prekonávajú ciele, prinášajú merateľné obchodné výsledky a prejavujú vodcovské schopnosti, zvyčajne dostávajú vyššie zvýšenia. Dĺžka zamestnania a lojalita majú taktiež vplyv. Zamestnanci, ktorí sú vo firme niekoľko rokov bez zvýšenia, môžu mať nárok na väčšiu úpravu. Geografická poloha významne ovplyvňuje očakávania aj výšku zvýšenia. Zamestnanci v oblastiach s vysokými životnými nákladmi môžu očakávať vyššie percentuálne zvýšenia.

Typy platových nárastov a kedy ich očakávať

Ročné zvýšenia za zásluhy predstavujú najčastejší typ platového nárastu a zvyčajne prichádzajú počas hodnotenia výkonu. Tieto nárasty sú viazané na hodnotenie zamestnanca. Úpravy životných nákladov (COLA) sú oddelené od zásluhových zvýšení a slúžia na to, aby zamestnanci držali krok s rastom cien. Zvýšenia pri povýšení nastávajú, keď zamestnanec prechádza na novú pozíciu s väčšou zodpovednosťou. Retenčné zvýšenia sú strategické nárasty ponúkané cenným zamestnancom, ktorí dostali ponuku od inej firmy alebo im hrozí odchod. Trhové úpravy mzdy nastávajú, keď firma zistí, že mzda zamestnanca je pod trhovou úrovňou. Úpravy pre zachovanie rovnosti riešia rozdiely v odmeňovaní medzi zamestnancami v rovnakých pozíciách.

Ako vyjednávať platový nárast

Úspešné vyjednávanie o zvýšení si vyžaduje prípravu, prieskum a strategickú komunikáciu. Poznanie platov na podobných pozíciách vo vašom regióne a odvetví je kľúčové. Zdokumentujte svoje úspechy a predložte svoj prípad v správnom čase. Pri žiadosti o zvýšenie cielite pri zmene zamestnania na 10-20 % viac než doteraz.

Nielen základná mzda: Celková odmena

Pri hodnotení zvýšenia alebo pracovnej ponuky zohľadnite celý balík benefitov vrátane zdravotného poistenia, príspevkov na penziu, bonusov, akciových opcií, plateného voľna, flexibility práce, možností vzdelávania a ďalších výhod.

Vplyv zmeny zamestnania na platové nárasty

Zmena zamestnania je najsilnejším spôsobom, ako dosiahnuť výrazné zvýšenie mzdy. Zatiaľ čo zamestnanci zostávajúci v tej istej firme môžu očakávať ročné zvýšenia 3-5 %, tí, ktorí menia zamestnávateľa, si často vyjednajú nárast o 10-20 % a viac.

Valorizácia majetku súkromnej firmy

Valorizácia majetku súkromnej firmy je komplexný proces, ktorý zahŕňa rôzne aspekty od daňových výdavkov až po plánovanie nástupníctva. Tento článok poskytuje ucelený pohľad na túto problematiku, pričom sa zameriava na rôzne typy majetku, daňové aspekty, optimalizáciu nákladov a plánovanie budúcnosti firmy.

Majetok firmy a jeho valorizácia

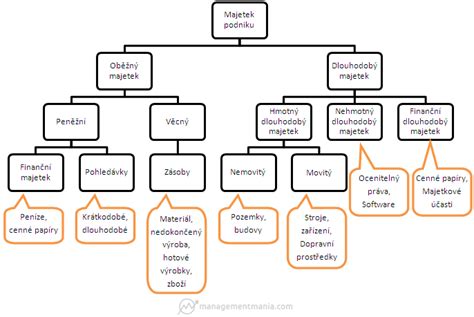

Súkromná firma môže vlastniť majetok rôznej povahy, vrátane hmotného, nehmotného a finančného majetku. Medzi hmotný majetok patria napríklad nehnuteľnosti, vozidlá, stroje a zariadenia. Nehmotný majetok zahŕňa patenty, licencie, ochranné známky a know-how. Finančný majetok zahŕňa hotovosť, bankové účty, cenné papiere a podiely v iných spoločnostiach. Valorizácia majetku znamená jeho zhodnocovanie v čase. Môže ísť o zvyšovanie hodnoty v dôsledku inflácie, zlepšovania technického stavu, rastu dopytu alebo iných faktorov. Efektívna valorizácia majetku je kľúčová pre dlhodobú prosperitu firmy.

Daňové aspekty a optimalizácia nákladov

Motorové vozidlá sú bežnou súčasťou majetku mnohých firiem. Ich užívanie je spojené s rôznymi výdavkami, ako sú výdavky za servis, nákup náhradných dielov či pohonných látok (PHL). Podľa zákona č. 595/2003 Z. z. o dani z príjmov, daňovník (fyzická alebo právnická osoba), ktorý pri svojom podnikaní využíva motorové vozidlo, si môže do daňových výdavkov uplatniť aj výdavky na spotrebované pohonné látky.

Zákon o dani z príjmov v § 19 ods. 2 písm. l) uvádza, kedy je výdavok daňovým výdavkom. Preukázateľne vynaložené výdavky na spotrebované PHL je možné uplatňovať na základe dokladu o nákupe PHL od osoby, ktorá je na jeho vydávanie autorizovaná podľa zákona č. 157/2018 Z. z. Spôsobom podľa bodu a), pričom pri tomto spôsobe je daňovník povinný viesť evidenciu jázd, ktorá zaznamenáva evidenciu jázd (a slúži ako podklad, na aké cesty bolo vozidlo použité) aj spotrebu PHL. Daňovník musí viesť evidenciu obdobia a rovnako tak nákup PHL (napr. nákupu, ktoré sú zaúčtované v účtovníctve, resp. preukázateľného nákupu PHL).

Ak daňovník využíva vozidlo na podnikanie aj na súkromné účely, je potrebné rozlišovať, ktoré výdavky súvisia s podnikaním a ktoré so súkromnými účelmi. Napríklad, ak pán Michal, živnostník, používa vozidlo 60 % na podnikanie a 40 % na súkromný účel, môže si uplatniť 60 % z celkových výdavkov na PHL ako daňový výdavok. Pani Mária, živnostníčka, si môže uplatniť 80 % zo sumy 1 500 € (t.j. 1 200 €) ako daňové výdavky, ak preukáže nákup PHL vo výške 1 500 € a využíva vozidlo na podnikanie v rozsahu 80 %.

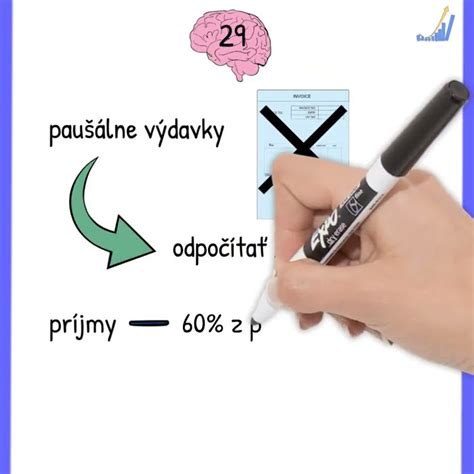

Živnostník sa môže každý rok rozhodnúť, či si pri podávaní daňového priznania uplatní takzvané paušálne alebo skutočné výdavky. Paušálne výdavky sú výdavky, ktoré samostatne zárobkovo činná osoba (SZČO) vôbec nemusela vynaložiť, no aj napriek tomu si ich pri výpočte dane môže odpočítať zo zdaniteľných príjmov, a to až vo výške 60 %. Ak sa živnostník rozhodne uplatňovať takzvané paušálne výdavky, nemusí dokladovať svoje náklady bločkami či faktúrami. V prípade druhého spôsobu, teda takzvaných reálnych výdavkov, je povinnosťou živnostníka dokladovať všetky svoje výdavky prostredníctvom pokladničných blokov či faktúr a takisto si viesť jednoduché či podvojné účtovníctvo.

Osobný automobil patrí medzi najobľúbenejšie položky v uplatňovaní reálnych nákladov pri podávaní daňového priznania. Auto môže byť zaradené do obchodného majetku živnostníka, ale aj nemusí. V prípade, že živnostník používa súkromné auto na účely živnosti, môže si uplatniť predovšetkým cestovné náhrady. Živnostník si môže vo svojich reálnych nákladoch uplatniť aj výdavky na stravovanie. Pomôcť si môže aj využívaním stravného vo forme gastrolístkov, kde si vopred určí cenu obeda. Tieto náklady musí riadne zaúčtovať a následne ich tiež môže uplatniť v daňovom priznaní ako výdavok.

Ak SZČO propaguje svoje aktivity na internete vo forme reklamy, prípadne obdarúva svojich klientov darčekovými alebo reklamnými predmetmi, aj vtedy ide o daňovo uznateľný výdavok. Nesmie však ísť o darčekové reklamné poukážky, tabakové výrobky a alkohol okrem vína. Kancelárska technika, počítače, tablety, telefóny či nábytok sú štandardným daňovým nákladom každého podnikateľa. Majetok s dobou používania viac ako jeden rok je však potrebné evidovať v samostatnej evidencii.

Nájomné za výrobné, skladové, obchodné či kancelárske priestory je štandardným nákladom. Aj v tomto prípade je všetko potrebné zdokladovať formou zmlúv či faktúr. Pri telefóne je možné rozhodnúť sa pre uplatnenie si nákladov iba do výšky 80 %, a to z nákupu zariadenia, ako aj mesačných faktúr. Ak podnikateľ potrebuje za dosahovaním príjmov vycestovať, napríklad vybavovať zákazky či zháňať klientov, pracovná cesta je v takomto prípade plnohodnotným daňovým nákladom. Patria sem náklady spojené napríklad s letenkou, ubytovaním a mnohými ďalšími výdavkami. Pracovná cesta by však mala byť „nepriestrelne“ zdokladovaná. Pomôže aj správa z pracovnej cesty.

Plánovanie nástupníctva a predaj spoločnosti

Martin Dolnák zdôrazňuje, že kľúčové slovo je „obmena“. Mnohí podnikatelia, ktorí budovali svoje firmy od roku 1989, zvažujú odchod z podnikateľského prostredia a odovzdanie svojej firmy, alebo presun z aktívnej podnikateľskej roly do pozície poradcu. Ideálnym stavom je, aby firma zostala v rodine a jej vedenie prevzal niektorý z potomkov. To si vyžaduje vytvoriť a správne nastaviť podmienky v rámci rodinných vzťahov. Preto sa odporúča dôkladná príprava a postupný, štruktúrovaný presun zodpovednosti na ďalšiu generáciu.

Peter Štadler upozorňuje na rozdiel medzi bežným riadením firmy a odovzdaním rodinnej firmy. V prípade odovzdania rodinnej firmy máte spravidla pokus iba jeden - ďalšie korekcie sú alebo nemožné, alebo aspoň veľmi náročné a komplikované.

Pravidlá fungovania rodiny je možné ošetriť napríklad prostredníctvom rodinnej ústavy alebo iných vhodných inštitútov. Rodinná ústava je dokument uzavretý medzi členmi rodiny a určitým spôsobom rodinné vzťahy formalizuje. Z právneho hľadiska ide o právne nezáväzný dokument, ktorý má skôr proklamačný charakter. Pri nastavovaní rodinných štruktúr je možné zvážiť tiež zakomponovanie zvereneckého alebo nadačného fondu. Tieto inštitúty môžu rodinnú ústavu dopĺňať alebo sa tiež môžu implementovať samostatne. Na Slovensku nám legislatíva zatiaľ žiaľ neumožňuje založiť zverenecký fond pre súkromné účely správy majetku - veľa klientov zo Slovenska preto využíva české alternatívy, kde sa z praktických dôvodov najčastejšie volí nadačný fond. Majetok vyčlenený do nadačného alebo zvereneckého fondu sa - za určitých okolností - nestáva súčasťou dedičského konania a je tak možné upraviť majetkové pomery ešte pred smrťou poručiteľa.

Ak v rámci rodiny nie je nikto vhodný pre pokračovanie rodinného podnikania, je riešením zvážiť predaj spoločnosti. Je veľmi dôležité začať s prípravou na predaj v dostatočnom predstihu. V rámci WEM Family Governance Services preto Wealth Effect Management svojim klientom poskytuje plnú podporu pri predajnom procese s cieľom zaistiť predaj čo najefektívnejšie. Ak chcete zavŕšiť predajný proces úspešne, odporúča sa osloviť transakčných expertov čo najskôr. Okrem ďalších zásadných krokov je dobré zvážiť aj prípravu tzv. management buyout riešením, kedy nastavujeme postupný odkup spoločnosti kľúčovými zamestnancami.

Ako predať akcie v súkromnej spoločnosti | Základy vlastného kapitálu, lekcia 6

Najrýchlejšie rastúce firmy na Slovensku

V tohtoročnom rebríčku FT1000, zostavenom podľa výsledkov za roky 2020 až 2023, sa dali nájsť iba dve spoločnosti so sídlom na Slovensku: Firma Sensoneo, ktorá sa v rebríčku objavila prvýkrát, sa špecializuje na inteligentné riešenia pre odpadové hospodárstvo. Spoločnosť Gardeon, ktorá sa v rebríčku objavila už druhýkrát po sebe, sa zameriava na realizáciu malých montovaných stavieb - garáží, rôznych typov prístreškov a záhradných domčekov.

Prečo len dva podniky zo Slovenska? Firmy sa do hodnotenia musia prihlásiť a zdá sa, že naše sa k tomu veľmi nemajú. Samozrejme, ani z iných krajín sa nezapájajú všetky, ktoré pripadajú do úvahy, ale zdá sa, že niektoré krajiny sú predsa len aktívnejšie. Taliansko má v rebríčku 350 firiem. Tri štvrtiny firiem pochádzajú z jednej zo štyroch krajín - Taliansko, Nemecko, Francúzsko a Spojené kráľovstvo. Poliaci ich majú takmer 40, jedna z poľských spoločností je v rebríčku dokonca úplne najvyššie. Keď sa pozrieme aj na iné krajiny strednej a východnej Európy - povedzme si priamo, vzhľadom na svoj potenciál je zastúpenie slovenských firiem extrémne nízke.

A tak sme sa opakovane pozreli na najrýchlejšie rastúce firmy so sídlom na Slovensku - z verejne dostupných údajov a podľa publikovaných kritérií hodnotenia FT1000. Rovnako ako spoločnosť Statista, ktorá pre FT rebríček pripravuje, analyzovali sme rast tržieb medzi rokmi 2020 a 2023. Už síce máme k dispozícii aj veľa výsledkov za rok 2024, ale porovnávať všetky firmy je možné iba za ucelené obdobie. Základným kritériom rebríčka je ukazovateľ CAGR (zložená ročná miera rastu). Do tohtoročného sa prebojovali firmy s priemerným medziročným rastom vyšším ako 35 %. Z našich dát vyplýva, že podnikov so sídlom na Slovensku s hodnotou CAGR vyššou ako 35 % a súčasne spĺňajúcich všetky ostatné požadované kritériá FT1000, je vyše tisíc.

| Por. | Firma | IČO | Sektor | Tržby 2023 (EUR) | Tržby 2020 (EUR) | CAGR | Vznik |

|---|---|---|---|---|---|---|---|

| 1. | Teamsales s.r.o. | 46056301 | Programovanie a spracovanie dát | 28 578 954 | 1 186 510 | 307 % | 2011 |

| 2. | SoftComp s. r. o. | 50526081 | Programovanie a spracovanie dát | 20 317 481 | 1 134 310 | 162 % | 2016 |

| 3. | RMWData, s. r. o. | 35900989 | Programovanie a spracovanie dát | 2 538 430 | 171 295 | 146 % | 2004 |

| 4. | localhost s.r.o. | 47549581 | Programovanie a spracovanie dát | 5 630 583 | 411 675 | 139 % | 2013 |

| 5. | Qintec a.s. | 36738964 | Programovanie a spracovanie dát | 2 219 190 | 163 188 | 139 % | 2007 |

tags: #tyka #sa #valorizacia #aj #sukromnych #firiem