Doplnková dôchodková spoločnosť (DDS) AEGON ukončila svoje pôsobenie na slovenskom trhu v sektore doplnkového dôchodkového sporenia. Toto rozhodnutie nadobudlo právoplatnosť 27. júna, po udelení súhlasu Národnou bankou Slovenska 22. júna tohto roku. K tomuto kroku pristúpila spoločnosť AEGON DDS spolu s akcionárom po dôkladnej analýze súčasného stavu a racionálnej úvahe o predpokladanom budúcom vývoji tohto sektora finančného trhu.

Podstatným podnetom, ktorý viedol k tomuto rozhodnutiu, je predovšetkým stagnácia trhu doplnkového dôchodkového poistenia a redukcia stimulov pre tento sektor finančného trhu. Uvedené skutočnosti podľa spoločnosti nevytvárajú dostatočné predpoklady na dosiahnutie strategického cieľa v oblasti počtu účastníkov doplnkového dôchodkového sporenia, ktoré by v dlhodobom horizonte zabezpečili efektívne fungovanie.

Účastníkom doplnkového dôchodkového sporenia, ktorých počet ku koncu marca tohto roka dosiahol 4 725, bude v rámci jednorazového vyrovnania vyplatených 100 % finančných prostriedkov nasporených na vlastnom osobnom účte v súlade s platnou legislatívou. Rozhodnutie o ukončení pôsobenia spoločnosti AEGON DDS na slovenskom trhu je v súlade so stratégiou koncernu AEGON, ktorej základom je prehodnotiť efektívnosť obchodných aktivít.

Na Slovensku tak bude AEGON naďalej poskytovať životné poistenie, poistenie domu - domácnosti či starobné dôchodkové sporenie v rámci II. piliera.

História pôsobenia AEGON na Slovensku

Spoločnosť AEGON vstúpila na slovenský finančný trh v roku 2003 ako pobočka zahraničnej poisťovne AEGON Levensverzekering N.V. a poskytovala klientom produkty životného poistenia. K 1. júlu 2006 bola AEGON Levensverzekering N.V. zrušená a zároveň bola založená nová spoločnosť vo forme akciovej spoločnosti s názvom AEGON Životná poisťovňa, a.s. Okrem životnej poisťovne podniká AEGON na Slovensku aj v oblasti dôchodkového zabezpečenia, kde najvýznamnejším rozhodnutím akcionára bolo zapojenie sa do aktivít súvisiacich s otvorením II. piliera dôchodkového systému založením dôchodkovej správcovskej spoločnosti AEGON, d.s.s., a.s.

Možnosti zrušenia starobného dôchodkového sporenia v II. pilieri

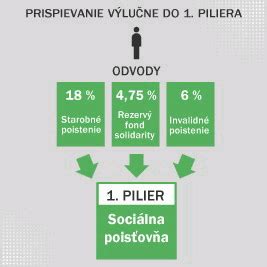

Ak ste sporiteľom v II. dôchodkovom pilieri, váš zamestnávateľ za vás neplatí žiadne dodatočné odvody navyše. Príspevky na starobné dôchodkové sporenie tvoria časť vašich odvodov na dôchodkové poistenie. Od 1.1.2013 sa však môžete rozhodnúť prispievať si do II. piliera aj dobrovoľnými príspevkami - sám alebo prostredníctvom svojho zamestnávateľa, s ktorým sa na odvádzaní dobrovoľných príspevkov do II. piliera dohodnete.

V prípade, že je zamestnanec sporiteľom v II. pilieri, 10 % z vymeriavacieho základu (v roku 2013 to bolo 14 % z vymeriavacieho základu) z odvodov na dôchodkové poistenie smeruje na jeho osobný dôchodkový účet v DSS. Zvyšných 10 % (v roku 2013 to bolo 4 %) zostáva ako poistné na starobné poistenie v I. pilieri.

Prestup medzi DSS

DSS môžete zmeniť kedykoľvek, avšak prestup do inej DSS je možný najskôr po uplynutí 6 mesiacov odo dňa posledného prestupu alebo po uplynutí 1 roka odo dňa uzatvorenia prvej zmluvy o starobnom dôchodkovom sporení. Klient môže spoločnosť požiadať vo svojej súčasnej DDS o prevod prostriedkov do NN DDS. Žiadosť sa podáva písomne na tlačive spoločnosti, pričom k žiadosti je potrebné priložiť fotokópiu zmluvy uzatvorenej s NN DDS. Podpis klienta na žiadosti o prevod prostriedkov do inej DDS je potrebné overiť. Zákonom stanovená lehota na prevod prostriedkov do inej DDS je maximálne 1 mesiac odo dňa prestupu.

Výplata dôchodku z II. piliera

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku.

Pri vzniku nároku na dôchodok a po požiadaní o dôchodok z II. piliera dostanete od Sociálnej poisťovne tzv. Ponukový list, v ktorom dostanete ponuky len na tie druhy dôchodkov, na ktoré budete spĺňať podmienky. Následne sa podľa ponukového listu môžete rozhodnúť ako so svojimi prostriedkami naložíte. Každý sporiteľ je vyhodnocovaný individuálne a každý môže spĺňať iné podmienky na výplatu jednotlivých druhov dôchodkov, preto venujte veľkú pozornosť ponukovému listu, ktorý obdržíte.

Druhy dôchodkov z II. piliera

- Doživotný dôchodok: Vám bude dôchodok vyplácaný v určitej mesačnej sume až do Vašej smrti. V prípade vyplácania doživotného dôchodku je poskytovaná tzv. 7 ročná garancia výplaty, tzn., že pokiaľ poberateľ doživotného dôchodku zomrie skôr, ako mu boli vyplatené mesačné dôchodky za prvých 7 rokov poberania doživotného dôchodku, suma zodpovedajúca rozdielu sumy určenej na výplatu dôchodkov za týchto 7 rokov a sumy už vyplatených dôchodkov, životná poisťovňa vyplatí oprávnenej osobe/osobám, ktorú/é si poberateľ určil v zmluve o poistení dôchodku alebo v prípade, ak si ich neurčil alebo takáto oprávnená osoba zomrela, nevyplatená suma za toto obdobie je predmetom dedenia v zmysle Občianskeho zákonníka.

- Dočasný dôchodok: Počas obdobia 5, 7 alebo 10 rokov. Dobu poberania dočasného dôchodku si určíte v zmluve o poistení dôchodku.

- Programový výber: Jednorazovo môžu byť sporiteľovi vyplatené len také prostriedky, ktoré mu zostanú po uzatvorení zmluvy o poistení dôchodku so životnou poisťovňou a takéto prostriedky mu vyplatí DSS programovým výberom. Taktiež môžu byť vo forme programového výberu jednorazovo vyplatené dobrovoľné príspevky, ktorými si sporiteľ sám prispieval na starobné dôchodkové sporenie. V tomto prípade je predmetom dedenia zostatok na osobnom dôchodkovom účte sporiteľa.

- Dočasný dôchodok v režime malej nasporenej sumy: V prípade, ak dostanete ponuku na niektorý z týchto dôchodkov, bude Vám vyplácaný vo výške tzv. mediánu (od roku 2021 bola táto suma stanovená na 14,90 €) až do doby, kým sa prostriedky na Vašom osobnom dôchodkovom účte neminú.

Investovanie v rámci II. piliera

Sporiteľ musí mať v dlhopisovom garantovanom dôchodkovom fonde, kedy dovŕšil 50 rokov, najmenej 4 % čistej hodnoty majetku. Ak dovŕšil 51 rokov je to 8 % čistej hodnoty majetku, atď. až po vek 74 rokov, kedy by mal mať v dlhopisovom garantovanom dôchodkovom fonde 100 % svojho majetku. Pokiaľ tento podiel v závislosti od veku sporiteľa nespĺňa, DSS mu povinnú stanovenú časť majetku presunie do dlhopisového garantovaného dôchodkového fondu.

Možnosťou pre rizikovejšie orientovaných sporiteľov, ktorí sa aktívne zaujímajú o zhodnocovanie svojich dôchodkových úspor, je mať časť svojich úspor umiestenú v rizikovejších dôchodkových fondoch aj vo vyššom veku. Je však potrebné, aby sporiteľ zaslal DSS písomné oznámenie obsahujúce jeho záujem o zníženie minimálneho percentuálneho pomeru čistej hodnoty svojho majetku v dlhopisovom garantovanom dôchodkovom fonde - tento minimálny percentuálny pomer sa zníži o polovicu.

Nárok na výplatu výnosu z investovania má však len taký sporiteľ, ktorý dovŕšil dôchodkový vek a ešte nechce, aby mu bol z II. piliera vyplácaný dôchodok.

Zmeny v osobných údajoch a zmluvách

Prestup medzi príspevkovými doplnkovými dôchodkovými fondmi je možné zrealizovať kedykoľvek a bezplatne. Prestup spoločnosť zrealizuje na základe vyplneného formulára, ktorý je možné nájsť na webovom sídle spoločnosti, resp. na pracoviskách NN alebo na základe zmeny vykonanej cez klientsky portál WebKlient. Pri uhrádzaní platieb poistného za životné poistenie používajte, prosím, vždy číslo účtu a identifikačné údaje, ktoré ste uviedli v poistnej zmluve.

Investičný dotazník je vhodné vyplniť a to z toho dôvodu, že NN Tatry - Sympatia, d.d.s., a.s. spravuje 4 príspevkové doplnkové dôchodkové fondy, ktoré sa navzájom líšia investičnými stratégiami a klient sa na základe identifikovania jeho investičného profilu vie častokrát omnoho lepšie rozhodnúť pre fond, v ktorom budú jeho príspevky investované.

tags: #tlacivo #na #zrusenie #dochodkoveho #poistenia #aegon