V NN Tatry - Sympatia, d.d.s., a.s. (ďalej len NN DDS) je dôležité, aby klienti boli dobre informovaní o svojich právach a povinnostiach. Tento článok poskytuje prehľad kľúčových oblastí, kde je potrebné dodržiavať určité postupy a oznamovacie povinnosti.

Doplnkové dôchodkové sporenie (III. pilier)

Doplnkové dôchodkové sporenie nekryje žiadne riziká, ide len o sporenie. Účastník doplnkového dôchodkového sporenia (sporiteľ DDS) uzavrie zmluvu o DDS s doplnkovou dôchodkovou sporiteľňou a platí príspevky. Sporiteľovi sa vytvorí individuálny účet, na ktorý môže prispievať aj zamestnávateľ za daňovo výhodných podmienok. Na všetko dozerá depozitár, nezávislá banka, ktorá má na tento účel osobitnú licenciu Národnej banky Slovenska. Depozitár schvaľuje každú transakciu, čím kontroluje činnosť doplnkovej dôchodkovej sporiteľne, aby sa s peniazmi sporiteľov nakladalo v ich záujme a v ich prospech.

Z nasporených peňazí v dôchodkovom fonde má sporiteľ neskôr nárok na výplatu rôznych dávok, najmä doplnkového starobného dôchodku. Účastník - sporiteľ, ktorý je zamestnancom alebo živnostníkom, má nárok na doplnkový starobný dôchodok najskôr v 55 rokoch veku, pri sporení počas doby najmenej 10 rokov.

Pôvodná Prvá DDP TATRY-SYMPATIA vznikla už koncom roku 1996, bezprostredne po schválení prvej verzie zákona o doplnkovom dôchodkovom poistení. Už v roku 1998 dosiahla počet 50 000 poistencov. Neskôr prevzala dôchodkovú spoločnosť holandská skupina ING, ktorá sa premenovala na NN. Dnešná NN Tatry - Sympatia, d.d.s., a.s. pracuje s dôchodkovými úsporami účastníkov v týchto dôchodkových fondoch:

- Index - Indexový príspevkový dôchodkový fond

- Rastový príspevkový doplnkový dôchodkový fond

- Vyvážený príspevkový doplnkový dôchodkový fond

- Konzervatívny príspevkový doplnkový dôchodkový fond

- Dôchodkový výplatný d.d.f. Tatry - Sympatia, d.d.s., a.s.

Depozitárom doplnkových dôchodkových fondov NN Tatry-Sympatia DDS je Slovenská sporiteľňa, a.s.

Účastnícka zmluva a príspevky

Pri zmene zamestnávateľa nie je potrebné uzatvárať novú účastnícku zmluvu. Nový zamestnávateľ môže prispievať aj na pôvodnú zmluvu. Ak nový zamestnávateľ nemá uzatvorenú zamestnávateľskú zmluvu s NN DDS, je povinný ju uzatvoriť do 30 dní od zistenia o existencii účastníckej zmluvy svojho zamestnanca. Ak má zamestnanec viacero účastníckych zmlúv, zamestnávateľ platí príspevky len raz na účet DDS, ktorú si zamestnanec zvolil.

Platenie príspevkov na doplnkové dôchodkové sporenie je možné kedykoľvek prerušiť bez oznamovania. Tým, že účastník prestane platiť príspevky, mu účasť nezaniká, ale automaticky príde k jej prerušeniu (k zániku účasti dochádza len v prípadoch stanovených v zákone, resp. v účastníckej zmluve). Príspevky za chýbajúce obdobia v starých dávkových plánoch je možné neskôr doplatiť. Príspevky účastníka na doplnkové dôchodkové sporenie je možné poukazovať na bežný účet NN Tatry - Sympatia, d.d.s., a.s.

Zmena výšky príspevku

Zmenu výšky príspevku účastníka je možné oznámiť vyplnením tlačiva "Oznámenie o zmene výšky príspevku". Tlačivo je k dispozícii na internetovej stránke spoločnosti v sekcii Dokumenty a formuláre, resp. na pracovisku NN.

Prestup medzi fondmi

Zákon ani dávkové plány neobmedzujú prestupy medzi príspevkovými doplnkovými dôchodkovými fondmi. Klient môže prestup zrealizovať kedykoľvek a bezplatne. Prestup spoločnosť zrealizuje na základe vyplneného formulára, ktoré je možné nájsť na webovom sídle spoločnosti, resp. na pracoviskách NN alebo na základe zmeny vykonanej cez klientský portál WebKlient.

Fond bude zmenený ku dňu prestupu, ktorým je deň nasledujúci po dni, v ktorom bola spoločnosti doručená žiadosť účastníka o prestup do iného príspevkového doplnkového dôchodkového fondu. Ak bude žiadosť doručená do sídla NN DDS v pracovný deň do 12:00 hod., bude sa považovať za doručenú (platnú) v tento pracovný deň, dňom účinnosti (prestupu) bude nasledujúci pracovný deň po dni doručenia žiadosti o zmenu. Ak bude žiadosť o zmenu doručená do sídla NN DDS v pracovný deň po 12:00 hod., alebo v sobotu, alebo v deň pracovného pokoja, bude sa považovať za doručenú (platnú) nasledujúci pracovný deň a dňom účinnosti (prestupu) bude pracovný deň nasledujúci po dni doručenia žiadosti o zmenu do sídla NN DDS. Listinná žiadosť o zmenu doručená poštou do sídla NN DDS v pracovný deň sa bude považovať za doručenú (platnú) v daný pracovný deň o 10:00 hod.

Povinnosti zamestnávateľa

V zmysle zamestnávateľskej zmluvy je zamestnávateľ povinný informovať NN DDS o skutočnostiach, ktoré majú vplyv na trvanie, priebeh a zánik účasti zamestnávateľa a jeho zamestnancov na doplnkovom dôchodkovom sporení v spoločnosti. Plnenie týchto povinností znamená predovšetkým oznamovanie takých skutočností, akými je skončenie pracovného pomeru účastníka, smrť účastníka, vykonané organizačné zmeny a ich dôsledky na účasť zamestnávateľa a účastníkov na doplnkovom dôchodkovom sporení v spoločnosti, a to bezodkladne po tom, ako k týmto zmenám došlo.

Výška príspevku zamestnávateľa (resp. vymedzenie zamestnancov, ktorým zamestnávateľ prispieva na doplnkové dôchodkové sporenie a výška jeho príspevkov), môže byť zmenená na základe jednostranného písomného oznámenia od vás, ako zamestnávateľa. Toto oznámenie musia podpísať osoby oprávnené konať v mene zamestnávateľa a musí byť doručené do spoločnosti NN Tatry - Sympatia, d.d.s., a.s., Jesenského 4/C, 811 02 Bratislava. V oznámení je potrebné uviesť aj účinnosť zmeny.

Naša spoločnosť nestanovuje minimálnu, resp. maximálnu výšku príspevkov zamestnávateľa. Určenie výšky príspevkov za zamestnávateľa je predmetom úpravy zamestnávateľskej zmluvy. Avšak v prípade príspevkov za zamestnancov vykonávajúcich „rizikové práce“ je ich minimálna výška stanovená priamo zákonom č. 650/2004 Z. z. V prípade zamestnancov 3. a 4. pracovnej kategórie je dokonca povinný prispievať vo výške 2% z konkrétnej hrubej mzdy takého pracovníka. Ide o rizikové povolania ako baník, hutník, pracovník s rádioaktívnym materiálom a podobne, toto zaradenie určuje okresný hygienik.

Zmeny v 3. pilieri

Zmeny v III. pilieri ovplyvňujú podmienky pre doplnkové dôchodkové sporenie. Nižšie uvádzame prehľad zmien za posledné roky:

| Rok | Zmena |

|---|---|

| 2025 | Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,0 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond. |

| 2024 | Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,05 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond. |

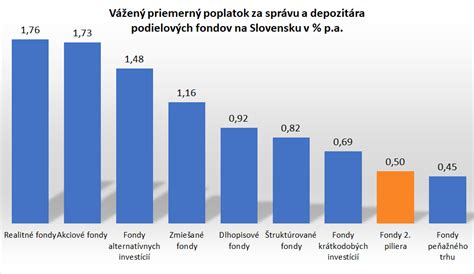

| 2023 | Daňové zvýhodnenie (nezdaniteľná časť základu dane vo výške až 180 € ročne) sa rozširuje aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP) okrem tradičného DDS. Zníženie poplatkov za správu doplnkových dôchodkových fondov na 1,15 % pre príspevkový dôchodkový fond a 0,6 % pre výplatný dôchodkový fond. |

| 2019 | Nárok na vyplácanie doplnkového starobného dôchodku aj po právoplatnom vzniku nároku na starobný (riadny/predčasný) dôchodok z I. piliera. Doteraz bolo podmienkou len dovŕšenie veku 62 rokov. Nárok na jednorazové vyrovnanie v prípade priznania plnej invalidity, čiže nad 70 %. Možnosť cezhraničného prevodu majetku v dôchodkovom fonde v rámci EU. Konsolidácia zmlúv - možnosť zlučovania viacerých zmlúv o doplnkovom dôchodkovom sporení do jednej zmluvy. |

| 2014 | Daňová úľava - účastník doplnkového dôchodkového sporenia (DDS) si môže znížiť daňový základ o 180 € ročne; Daňová úľava platí len pre sporiteľov, ktorí uzavreli zmluvu o DDS od 1.1.2014 a neskôr, ostatní sporitelia majú daňovú úľavu len po vykonaní zmeny - zrušení dávkového plánu; Postupné znižovanie poplatku za správu fondu do roku 2020 - Výplatný fond z 0,9% na 0,60% a Príspevkový fond z 1,8% na 1,20%; Poplatok za prestup do inej dôchodkovej spoločnosti do 1 roka je 5%; Nové zmluvy bez dávkových plánov; Podmienka nároku na doplnkový starobný dôchodok vek 62 rokov alebo starobný dôchodok alebo predčasný starobný dôchodok; Zrušenie odstupného vo výške 80% hodnoty investície, čím sa ruší 20%-ný poplatok; Vzniká nová dávka predčasný výber, ktorý sa vzťahuje len na príspevky účastníka a môže sa vyplatiť 1-krát vždy za 10 rokoch, pričom príspevky zamestnávateľa „čakajú“ až do veku 62 rokov; Výsluhový dôchodok je nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov; Dočasný výsluhový dôchodok - min. doba výplaty 5 rokov; Zamestnávateľ má povinnosť uzatvoriť zamestnávateľskú zmluvu do 30 dní aj s inou DDS v prípade, že mu zamestnanec predloží účastnícku zmluvu. |

Prevod prostriedkov od inej DDS

Klient môže spoločnosť požiadať vo svojej súčasnej DDS o prevod prostriedkov do NN DDS. Žiadosť sa podáva písomne na tlačive spoločnosti, pričom k žiadosti je potrebné priložiť fotokópiu zmluvy uzatvorenej s NN DDS. Podpis klienta na žiadosti o prevod prostriedkov do inej DDS je potrebné overiť. Zákonom stanovená lehota na prevod prostriedkov do inej DDS je maximálne 1 mesiac odo dňa prestupu.

Výplata dávok

K žiadosti o doplnkový starobný dôchodok je potrebné doložiť prílohy vyžadované v zmysle zákona, resp. v zmysle žiadosti o dávku (všetky žiadosti o dávky sú zoradené podľa jednotlivých dávkových plánov/zákona na webovom sídle spoločnosti).

Dedenie a garancia výplaty

Aktuálna hodnota osobného dôchodkového účtu účastníka doplnkového dôchodkového sporenia je súkromný majetok, ktorý je predmetom dedenia v prípade jeho smrti vo fáze sporenia alebo ako poberateľa dočasného doplnkového starobného dôchodku alebo dočasného doplnkového výsluhového dôchodku. K dedeniu dochádza len vtedy, ak si sporiteľ neurčil v zmluve inú osobu, ktorá má nárok na výplatu hodnoty dôchodkového účtu.

V prípade vyplácania doživotného dôchodku je poskytovaná tzv. 7 ročná garancia výplaty, tzn., že pokiaľ poberateľ doživotného dôchodku zomrie skôr, ako mu boli vyplatené mesačné dôchodky za prvých 7 rokov poberania doživotného dôchodku, suma zodpovedajúca rozdielu sumy určenej na výplatu dôchodkov za týchto 7 rokov a sumy už vyplatených dôchodkov, životná poisťovňa vyplatí oprávnenej osobe/osobám, ktorú/é si poberateľ určil v zmluve o poistení dôchodku alebo v prípade, ak si ich neurčil alebo takáto oprávnená osoba zomrela, nevyplatená suma za toto obdobie je predmetom dedenia v zmysle Občianskeho zákonníka.

Jednorazovo môžu byť sporiteľovi vyplatené len také prostriedky, ktoré mu zostanú po uzatvorení zmluvy o poistení dôchodku so životnou poisťovňou a takéto prostriedky mu vyplatí DSS programovým výberom. Taktiež môžu byť vo forme programového výberu jednorazovo vyplatené dobrovoľné príspevky, ktorými si sporiteľ sám prispieval na starobné dôchodkové sporenie.

Typy dôchodkov

V prípade doživotného dôchodku Vám bude dôchodok vyplácaný v určitej mesačnej sume až do Vašej smrti, v prípade dočasného dôchodku počas obdobia 5, 7 alebo 10 rokov. Dobu poberania dočasného dôchodku si určíte v zmluve o poistení dôchodku. Osobitnou kategóriou je programový výber ako aj dočasný dôchodok v režime malej nasporenej sumy. V prípade, ak dostanete ponuku na niektorý z týchto dôchodkov, bude Vám vyplácaný vo výške tzv. mediánu (od roku 2021 bola táto suma stanovená na 14,90 €) až do doby, kým sa prostriedky na Vašom osobnom dôchodkovom účte neminú.

Starobné dôchodkové sporenie (II. pilier)

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku.

Ak máte záujem o výplatu výnosu z investovania, je potrebné, aby ste nám doručili podpísaný Dodatok k zmluve o starobnom dôchodkovom sporení (výnos z investovania), ktorý nájdete na našom webovom sídle v časti Dokumenty a formuláre. Nárok na výplatu z investovania má však len taký sporiteľ, ktorý dovŕšil dôchodkový vek a ešte nechce, aby mu bol z II. piliera vyplácaný dôchodok.

Pri vzniku nároku na dôchodok a po požiadaní o dôchodok z II. piliera dostanete od Sociálnej poisťovne tzv. Ponukový list, v ktorom dostanete ponuky len na tie druhy dôchodkov, na ktoré budete spĺňať podmienky. Následne sa podľa ponukového listu môžete rozhodnúť ako so svojimi prostriedkami naložíte. Každý sporiteľ je vyhodnocovaný individuálne a každý môže spĺňať iné podmienky na výplatu jednotlivých druhov dôchodkov, preto venujte veľkú pozornosť ponukovému listu, ktorý obdržíte. O dôchodok z II. piliera je potrebné požiadať Sociálnu poisťovňu.

Ak sa rozhodnete vstúpiť do II. piliera, nebudete musieť platiť nič naviac. Príspevky na starobné dôchodkové sporenie tvoria časť Vašich odvodov na dôchodkové poistenie. Od 1.1.2013 sa však môžete rozhodnúť prispievať si do II. piliera aj dobrovoľnými príspevkami - sám alebo prostredníctvom svojho zamestnávateľa, s ktorým sa na odvádzaní dobrovoľných príspevkov do II. piliera dohodnete.

DSS môžete zmeniť kedykoľvek, avšak prestup do inej DSS je možný najskôr po uplynutí 6 mesiacov odo dňa posledného prestupu alebo po uplynutí 1 roka odo dňa uzatvorenia prvej zmluvy o starobnom dôchodkovom sporení. Ak sa sporiteľ rozhodne vstúpiť do II. piliera a uzatvorí zmluvu o starobnom dôchodkovom sporení, jeho účasť sa stáva v II. pilieri povinnou, tzn. nie je možné vystúpiť.

Vplyv štátu a majetok sporiteľov

Štát môže priamo ovplyvniť výšku dôchodkov v I. pilieri napríklad prostredníctvom zmien výpočtu starobných dôchodkov. Zmeny v I. pilieri však nemajú priamy vplyv na výšku dôchodkov vyplácaných zo starobného dôchodkového sporenia v kapitalizačnom II. pilieri.

Napríklad majetok sporiteľov v dôchodkových fondoch je oddelený od majetku DSS. S majetkom sporiteľov môže DSS nakladať len prostredníctvom tzv. depozitára, ktorý spravuje účty jednotlivých sporiteľov. Prípadný bankrot sa môže týkať len majetku samotnej DSS, ale nie majetku sporiteľov. Ten je vedený oddelene a nesmie byť nikdy použitý v prospech DSS. Výška Vášho príjmu je dôležitým faktorom pre výšku Vášho dôchodku z I. a rovnako tak aj z II. piliera.

Povinnosti zamestnávateľa a rozdelenie odvodov

Povinnosťou zamestnávateľa je odvádzať odvody za svojich zamestnancov. Sociálna poisťovňa tieto odvody automaticky rozdelí, v prípade, že ste sporiteľom v II. pilieri. Zamestnávateľ odvádza za svojho zamestnanca na starobné dôchodkové poistenie 13 % z vymeriavacieho základu a zamestnanec 5 %. Zamestnávateľ uhradí odvody Sociálnej poisťovni, ktoré sú splatné v deň splatnosti poistného, ktoré platí a odvádza zamestnávateľ podľa osobitného predpisu. Ak by si zamestnávateľ svoju povinnosť nesplnil, chýbajúce príspevky na starobné dôchodkové sporenie Vám budú pripísané v plnej výške na Váš osobný dôchodkový účet zo strany Sociálnej poisťovne.

Kombinovaný dôchodok so zapojením starobného dôchodkového sporenia znižuje riziko nízkej sumy vyplácaného dôchodku len z jedného zdroja (štátny 1. pilier). Stav na osobnom dôchodkovom účte možno ľahko kontrolovať prostredníctvom internetu a spravidla aj telefonicky.