V dôsledku posunu lehôt na podanie daňových priznaní podľa zákona č. 67/2020 Z. z. o niektorých mimoriadnych opatreniach vo finančnej oblasti v súvislosti so šírením nebezpečnej nákazlivej ľudskej choroby COVID-19 (ďalej len „zákon č. 67/2020 Z. z.“) v znení zákona č. 264/2020 Z. z. sa upravil vznik a zánik povinného nemocenského poistenia a povinného dôchodkového poistenia samostatne zárobkovo činnej osoby (SZČO).

Štandardne sa vznik a zánik tohto poistenia posudzuje k 1. júlu/1. októbru (ak SZČO mala predĺženú lehotu na podanie daňového priznania) v závislosti od dosiahnutého príjmu z podnikania a z inej samostatnej zárobkovej činnosti za predchádzajúci rok (ďalej len „príjem z podnikania“).

Koho sa týka nová právna úprava vzniku/zániku povinného poistenia?

Nová právna úprava vzniku a zániku povinného poistenia sa týka dvoch hlavných skupín SZČO:

- SZČO, ktorá podala daňové priznanie k dani z príjmov za rok 2019 (DP za rok 2019) do 31.03.2020.

- SZČO, ktorá nepodala DP za rok 2019 do 31.03.2020 a lehota na podanie DP za rok 2019 jej uplynula 02.11.2020 (§ 21 zákona č. 67/2020 Z. z. v spojení s § 2 ods. 3 zákona č. 67/2020 Z. z. v znení zákona č. 264/2020 Z. z.).

Kedy vyššie uvedenej SZČO vzniká/zaniká povinné poistenie?

A. SZČO, ktorá podala DP za rok 2019 do 31.03.2020

Pre túto SZČO sa zachováva pôvodný právny režim posudzovania vzniku a zániku povinného nemocenského poistenia a povinného dôchodkového poistenia. To znamená, že povinné poistenie jej vzniká od 01.07.2020, ak jej príjem z podnikania za rok 2019 presiahol zákonom stanovenú hranicu (6 078 eur) a zaniká 30.06.2020, ak jej príjem z podnikania za rok 2019 nepresiahol zákonom stanovenú hranicu (6 078 eur). Toto sa vzťahuje aj na situáciu SZČO, ktorá do 31.03.2020 prípadne podala aj opravné DP za rok 2019.

Ak SZČO podala DP za rok 2019 do 31.03.2020, a opravné DP za rok 2019 podala po 31.03.2020, jej povinné nemocenské a povinné dôchodkové poistenie sa tiež bude posudzovať k 01.07.2020 na základe príjmu vykázaného v DP za rok 2019. Jej povinné nemocenské a povinné dôchodkové poistenie sa však bude znova posudzovať, a to na základe údajov vykázaných v poslednom opravnom DP za rok 2019 (podanom v období od 01.04.2020 do 02.11.2020) a to k 01.02.2021.

B. SZČO, ktorá nepodala DP za rok 2019 do 31.03.2020 a lehota na podanie DP za rok 2019 uplynula 02.11.2020

V tomto prípade zaniká povinnosť platiť odvody na poistné 30.01.2021, ak jej príjem z podnikania za rok 2019 nepresiahol zákonom stanovenú hranicu (6 552 eur).

Príklad z praxe

Som SZČO, ktorá má živnostenské oprávnenie od roku 2000. Povinné sociálne poistenie mi vzniklo od 01.07.2019 na základe príjmov z podnikania za rok 2018. DP za rok 2019 som podal po 31.03.2020 a môj príjem z podnikania bol 10 000 eur. Ako to bude s mojim poistením a platením poistného po 30.06.2020?

- Takejto SZČO, ktorá je poistená od 01.07.2019 a preto, že nepodala DP za rok 2019 do 31.03.2020, poistenie bude pokračovať aj po 30.06.2020 až do nového posúdenia poistenia k 01.02.2021. Zároveň do nového posúdenia trvá aj povinnosť platiť poistné na sociálne poistenie v sume, v akej SZČO platila poistné do 30.06.2020.

- V prípade, že v tomto prechodnom období (od 01.07.2020 do 31.01.2021) by SZČO zrušila živnostenské oprávnenie, poistenie jej zanikne dňom zrušenia oprávnenia a tým aj povinnosť platiť poistné.

- Ale, ak SZČO následne v tomto prechodnom období začne opäť podnikať (napr. na základe nového živnostenského oprávnenia), poistenie jej opäť vznikne a to na základe príjmov za rok 2018 a bude trvať až do nového posúdenia poistenia k 01.02.2021 na základe príjmov za rok 2019.

Ako sa SZČO dozvie, či a kedy jej vzniklo/zaniklo povinné nemocenské a povinné dôchodkové poistenie?

Sociálna poisťovňa je naďalej povinná aj v tomto období písomne oznámiť SZČO vznik povinného nemocenského poistenia a povinného dôchodkového poistenia, vymeriavací základ na platenie poistného, výšku poistného na nemocenské poistenie, výšku poistného na starobné poistenie a povinných príspevkov na starobné dôchodkové sporenie, výšku poistného na invalidné poistenie a výšku poistného do rezervného fondu solidarity, dátum splatnosti poistného a príspevkov na starobné dôchodkové sporenie a údaje týkajúce sa úhrady poistného a povinných príspevkov na starobné dôchodkové sporenie, a to do 20 dní od vzniku povinného poistenia. Sociálna poisťovňa tiež oznamuje zánik povinného poistenia SZČO.

Pandémia nového koronavírusu a dopad na odvody na sociálne poistné pre SZČO

Pandémia nového koronavírusu mala dopad aj na odvody na sociálne poistné pre SZČO. Vznik a zánik povinnosti platiť odvody a zmena ich výšky sa riadia špecifickými pravidlami.

Vznik povinnosti platiť odvody na sociálne poistné

Povinnosť platiť odvody na sociálne poistné vzniká, ak SZČO mala príjmy viac ako 6 078 € a tieto príjmy prizná v daňovom priznaní za rok 2019 za predpokladu, že SZČO v roku 2019 nebola povinná platiť sociálne odvody.

Zánik povinnosti platiť odvody na sociálne poistné

Zánik povinnosti platiť odvody na poistné nastane, ak SZČO mala príjmy menej ako 6 078 € a tieto príjmy prizná v daňovom priznaní za rok 2019 za predpokladu, že SZČO v roku 2019 bola povinná platiť odvody na sociálne poistné. Iná situácia nastáva, ak SZČO zanikne povinnosť platiť sociálne poistenie z dôvodu dosahovania nízkeho príjmu z podnikania. Podľa ZSP v takomto prípade sociálne poistenie SZČO neplatí i napriek tomu, že v podnikaní naďalej pokračuje.

Sociálne poistné v praxi

Vznik a zánik povinnosti platiť sociálne poistné si ukážeme na príkladoch:

Príklad 1

Adam je živnostník. Začal podnikať v roku 2019 a preto nemal povinnosť platiť sociálne odvody v roku 2019. Jeho príjem v roku 2019 bol vyšší ako 6 078 €. Daňové priznanie podal 15.03.2020. Bude Adam platiť sociálne poistné? V akej výške?

Riešenie: Adamovi vzniká povinnosť platby odvodov na sociálne poistné od 01.07.2020 vo výške minimálne 167,89 € mesačne. Odvody za júl musí uhradiť do 08.08.2020.

Príklad 2

Richard je živnostník. Začal podnikať v roku 2019 a preto nemal povinnosť platiť sociálne odvody v roku 2019. Jeho príjem v roku 2019 bol vyšší ako 6 078 €. Daňové priznanie podá do 02.11.2020. Bude Richard platiť sociálne poistné? V akej výške?

Riešenie: Richardovi vzniká povinnosť platby odvodov na sociálne poistné od 01.02.2021 vo výške 180,99 € mesačne. Odvody za február 2021 musí uhradiť do 08.03.2021.

Príklad 3

Jozef je živnostník. Začal podnikať v roku 2015 a mal povinnosť platiť sociálne odvody v roku 2019 v minimálnej výške 158.11 €. Jeho príjem v roku 2019 bol nižší ako 6 078 €. Daňové priznanie podal 15.03.2020. Bude Jozef platiť naďalej sociálne poistné? V akej výške?

Riešenie: Jozef zarobil za rok 2019 menej ako je limit pre povinnosť platby odvodov. Povinnosť platiť odvody mu zaniká dňom 30.06.2020. Od 01.07.2020 už nemá povinnosť platby odvodov na sociálne poistné. Poslednú platbu za jún 2020 musí uhradiť do 08.07.2020.

Príklad 4

Peter je živnostník. Začal podnikať v roku 2015 a mal povinnosť platiť sociálne odvody v roku 2019 v minimálnej výške 158.11 €. Jeho príjem v roku 2019 bol nižší ako 6 078 €. Daňové priznanie podá do 02.11.2020. Bude Peter platiť naďalej sociálne poistné? V akej výške?

Riešenie: Peter zarobil za rok 2019 menej ako je limit pre povinnosť platby odvodov. Povinnosť platiť odvody mu zaniká dňom 31.01.2021. Od 01.02.2021 už nemá povinnosť platby odvodov na sociálne poistné. Poslednú platbu za január 2021 musí uhradiť do 08.02.2021.

COVID-19: Odstup je dôležitý

Vymeriavací základ a jeho vplyv na poistenie

Hranica príjmu z podnikania a z inej samostatnej zárobkovej činnosti alebo výnosu súvisiaceho s podnikaním a inou samostatnou zárobkovou činnosťou zistená na základe dodatočného daňového priznania alebo dodatočného platobného výmeru vydaného správcom dane je rozhodujúca na vznik a zánik povinného nemocenského poistenia a povinného dôchodkového poistenia len vtedy, ak má vplyv na aktuálne nemocenské poistenie a dôchodkové poistenie. Zmena poistenia sa vykoná od 01. februára kalendárneho roka, ktorý nasleduje po kalendárnom roku, za ktorý bolo podané dodatočné daňové priznanie alebo za ktorý bol vydaný dodatočný platobný výmer.

Na účely zákona o sociálnom poistení (ZSP) sa vždy posudzuje hrubý príjem, nie základ dane (príjmy - výdavky).

Ukončenie, prerušenie podnikania a dobrovoľné poistenie

Zánik povinného poistenia pri ukončení podnikania

V prípade, ak SZČO podnikanie preruší alebo s podnikaním skončí, zaniká jej povinnosť platiť poistné na sociálne poistenie. V takomto prípade sa SZČO musí odhlásiť z povinného nemocenského poistenia a povinného dôchodkového poistenia v lehote do 8 dní odo dňa prerušenia alebo skončenia podnikania. SZČO, ktorá bola do 30.06.2010 povinná platiť poistné a ktorej príjem za rok 2009 nepresiahol sumu 3 834,96 eura, od 01.07.2010 povinné poistenie zaniká, čím zaniká aj povinnosť platiť poistné na sociálne poistenie. V takomto prípade sa SZČO musí odhlásiť z povinného nemocenského poistenia a povinného dôchodkového poistenia v lehote do 8 dní od zániku poistenia, teda do 08.07.2010.

Príklad: SZČO podniká od 13.02.2007. Za rok 2009 jej príjem z podnikania a z inej samostatnej zárobkovej činnosti podľa ZDP nebol vyšší ako 12-násobok vymeriavacieho základu uvedeného v § 138 ods. 9 ZSP, teda nepresiahol sumu 3 834,96 € (319,58 x 12). Dňa 01.07.2010 zaniklo tejto SZČO povinné sociálne poistenie podľa § 21 ZSP. V takomto prípade bola SZČO povinná odhlásiť sa prostredníctvom tlačiva RLFO (odhláška) z povinného poistenia SZČO v lehote do 8 dní od zániku poistenia, teda do 08.07.2010.

Zdravotné poistenie pri ukončení/prerušení podnikania

Povinné zdravotné poistenie SZČO zaniká dňom skončenia výkonu SZČO. Za SZČO sa podľa ZZP považuje fyzická osoba ustanovená v § 11 ods. 4 písm. a) až h) ZZP, teda nielen osoba, ktorá má živnostenské oprávnenie. Je to každá fyzická osoba, ktorá vykonáva činnosti, z ktorých je príjem zdanený podľa § 6 ZDP, s výnimkou vyňatých príjmov ustanovených v ZZP, napríklad:

- vykonáva poľnohospodársku výrobu vrátane hospodárenia v lesoch a na vodných plochách a je zapísaná do evidencie podľa zákona SNR č. 369/1990 Zb.

- vykonáva činnosti, ktoré nie sú živnosťou ani podnikaním (napríklad podľa zákona č. 7/2005 Z. z. o konkurze a reštrukturalizácii, zákona č. 650/2004 Z. z.).

- vykonáva umeleckú činnosť alebo inú tvorivú činnosť podľa osobitného predpisu (napríklad podľa autorského zákona č. 618/2003 Z. z.) mimo pracovnoprávnych vzťahov a obdobných vzťahov, ak túto činnosť podľa svojho vyhlásenia vykonáva sústavne.

Povinnosť platiť preddavky na poistné na zdravotné poistenie od 01.07.2010 podľa ZZP nezaniká. SZČO ich platí z vymeriavacieho základu dosiahnutého v roku 2009, minimálne však v sume 44,73 € (z vymeriavacieho základu 319,57 €). Poistné za celý rok 2010 SZČO zaplatí podľa ZZP až zo skutočného vymeriavacieho základu za rok 2010, pri vykonaní RZZP za rok 2010 v roku 2011.

Ak by táto SZČO bola zároveň aj poistencom štátu (napríklad z dôvodu poberania predčasného starobného dôchodku) alebo zamestnancom a vypočítala by si v rámci vykonania RZZP za rok 2009 (do 31.03.2010) preddavok nižší ako 3 €/mesiac, preddavky na poistné na zdravotné poistenie by od 01.07.2010 nemusela platiť. Ak by SZČO vyšiel preddavok vyšší ako 3 €/mesiac, tak z toho dôvodu, že by bola SZČO zároveň aj poistencom štátu alebo zamestnancom, nemusela by do 31.12.2010 preddavok upravovať na sumu minimálneho preddavku.

Bývalá SZČO má povinnosť voči svojej zdravotnej poisťovni splniť prihlasovaciu povinnosť, prostredníctvom tlačiva „Oznámenie poistenca/platiteľa poistného“ a prihlásiť sa ako samoplatiteľ (ak po skončení podnikania nie je poistencom štátu alebo zamestnancom) a vyrovnať poistné za rozhodujúce obdobie v rámci RZZP do 31. marca nasledujúceho roka. Táto povinnosť vzniká vždy, i keď by SZČO podnikala počas roka iba jeden deň. SZČO je povinná RZZP vykonať vždy sama aj vtedy, ak v rozhodujúcom období bola popri SZČO napr. zamestnancom alebo poistencom štátu alebo bola časť roka SZČO a časť roka samoplatiteľ.

Príklad: SZČO skončila dňa 18.08.2010 podnikanie. Po tomto dni nevykonáva činnosť zamestnanca, nie je poistenec štátu podľa § 11 ods. 8 ZZP (teda napríklad: nepoberá dôchodok, nestará sa o dieťa do 6 rokov veku, neštuduje atď.). Dňom 18.08.2010 tejto osobe zaniklo povinné sociálne poistenie. Na rozdiel od systému sociálneho poistenia, podľa ZZP vzniká povinnosť zotrvať v systéme povinného zdravotného poistenia a platiť preddavky na poistné na zdravotné poistenie ako samoplatiteľ (ak po skončení podnikania nie je poistencom štátu alebo zamestnancom). V prípade, ak by sa osoba po ukončení podnikania zaevidovala na príslušnom úrade práce do evidencie nezamestnaných, na účely zdravotného poistenia by sa považovala za poistenca štátu, poistné na zdravotné poistenie by za túto osobu podľa § 11 ods. 8 písm. p) ZZP zaplatil štát. Od 19.08.2010 nie je táto osoba sociálne poistená. V takomto prípade bola SZČO povinná odhlásiť sa prostredníctvom tlačiva RLFO (odhláška) z povinného poistenia SZČO v lehote do 8 dní od zániku poistenia, teda do 26.08.2010.

Po skončení podnikania JKM bezodkladne zabezpečí elektronicky odhlásenie SZČO zo systému zdravotného poistenia. Podľa ZZP vzniká bývalej SZČO povinnosť zotrvať v systéme zdravotného poistenia a splniť prihlasovaciu povinnosť voči príslušnej zdravotnej poisťovni. Na predpísanom tlačive, ktorým je „Oznámenie poistenca/platiteľa poistného“ sa prihlási odo dňa, ktorý nasleduje po dni skončenia podnikania, v tomto prípade od 19.08.2010, ako samoplatiteľ (ak po skončení podnikania nie je poistencom štátu alebo zamestnancom). V prípade, ak by sa osoba po ukončení podnikania zaevidovala na príslušnom úrade práce do evidencie nezamestnaných, tak by si zabezpečila zotrvanie v systéme zdravotného poistenia ako poistenec, za ktorého poistné zaplatí štát.

Dôsledky neplatenia sociálneho poistenia

Za obdobie, počas ktorého poistné na sociálne poistenie nebude platiť, nemá nárok na dávky sociálneho poistenia v prípade vzniku nepriaznivých sociálnych udalostí (ide o dávky počas choroby, v budúcnosti o pomernú časť dávok v starobe, prípadne invalidite, pretože obdobie neplatenia sa pri výpočte týchto dávok nezhodnocuje).

Osobe, ktorá nie je sociálne poistená, môže vzniknúť nárok iba na dávku sociálnej pomoci, ale iba ak splní podmienky ustanovené v zákone č. 599/2003 Z. z. o pomoci v hmotnej núdzi v znení neskorších predpisov. Dávky sú nízke, odvodzujú sa od platného životného minima, ktoré od 01.07.2010 predstavuje sumu 185,38 €/mesiac.

Možnosť dobrovoľného poistenia

Ak chce byť osoba aj po skončení podnikania zabezpečená dávkami sociálneho poistenia, môže využiť inštitút dobrovoľného poistenia tak, že sa prostredníctvom RLFO (prihláška) prihlási ako dobrovoľný platiteľ poistného buď na všetky druhy dobrovoľného poistenia, alebo len napríklad na dobrovoľné dôchodkové poistenie, alebo len na dobrovoľné nemocenské poistenie, prípadne na dobrovoľné poistenie v nezamestnanosti. ZSP to umožňuje cez inštitút dobrovoľného poistenia. Vymeriavací základ dobrovoľne nemocensky poistenej osoby, dobrovoľne dôchodkovo poistenej osoby a dobrovoľne poistenej osoby v nezamestnanosti je ňou určená suma v rozpätí minimálneho a maximálneho mesačného vymeriavacieho základu.

Prerušenie živnosti

Dňa 12.03.2010 SZČO prerušila podnikanie. Na základe žiadosti jej bolo pozastavené prevádzkovanie živnosti do 31.12.2010. SZČO postupuje rovnako ako v prípade skončenia podnikania. V období, keď má osoba pozastavené prevádzkovanie živnosti, nepovažuje sa za SZČO. Podľa ZSP nie je povinne sociálne poistená a v systéme zdravotného poistenia je prihlásená ako samoplatiteľ (ak nie je v čase pozastavenia podnikania zamestnanec alebo poistenec štátu). Od 01.01.2011 začne po prerušení podnikania opäť prevádzkovať živnosť. Do 08.01.2011 predloží RLFO (prihláška) miestne príslušnej pobočke Sociálnej poisťovne a prihlási sa tak na povinné sociálne poistenie, čím jej vznikne povinnosť platiť poistné. Prihlásenie na účely povinného platenia preddavkov na poistné na zdravotné poistenie do systému zdravotného poistenia za SZČO zabezpečí príslušné JKM na základe zániku prerušenia podnikania a vzniku opätovného prevádzkovania živnosti.

SZČO, ktorá bola zároveň zamestnávateľom

SZČO, ktorá bola zároveň aj zamestnávateľom, skončila podnikanie dňa 31.08.2010. Údaje vyžadované o tejto SZČO na odhlásenie zo systému povinného zdravotného poistenia podľa ZZP a z daňovej registrácie podľa ZDP bezodkladne po dni 31.08.2010 zašle príslušné JKM informačným systémom živnostenského podnikania v elektronickej podobe na adresu elektronickej podateľne spoločnej pre daňové úrady a informačnému systému príslušnej zdravotnej poisťovne.

Odohlasovacie povinnosti voči Sociálnej poisťovni je povinná SZČO zabezpečiť do 8 dní, v tomto prípade do 08.09.2010. Na predpísanom tlačive, ktorým je RLFO (odhláška), sa odhlási z registra poistencov sociálneho poistenia.

V prípade, ak SZČO zamestnávala zamestnancov, ku dňu 31.08.2010 odhlásiť zamestnancov z registra zamestnancov Sociálnej poisťovne a zdravotných poisťovní. SZČO, ktorá bola zamestnávateľom, zašle do 8 dní odo dňa skončenia podnikania (v tomto prípade do 08.09.2010):

- Evidenčný list dôchodkového poistenia zamestnanca do 3 dní po skončení pracovného pomeru so zamestnancom.

- tlačivo Hromadné oznámenie o poistencoch obsahujúce rodné čísla jednotlivých zamestnancov, ich priezvisko, meno, titul, dátum zmeny a kód K (zánik platnosti kategórie poistenca) do 8 dní od skončenia pracovného pomeru zamestnanca.

Deň odhlásenia zamestnávateľa z registra Sociálnej poisťovne a zdravotných poisťovní je dátum vo forme DDMMRRRR, kedy skončil pracovný pomer posledný zamestnanec. Neuvádza sa deň nasledujúci po dni ukončenia činnosti. Ak SZČO - zamestnávateľ, skončil pracovný pomer so zamestnancami výpoveďou podľa § 63 ods. 1 písm. a) ZP, tak týmto zamestnancom vzniká nárok na odstupné podľa § 76 ZP. Skončením pracovného pomeru zaniká zamestnancovi povinné sociálne poistenie.

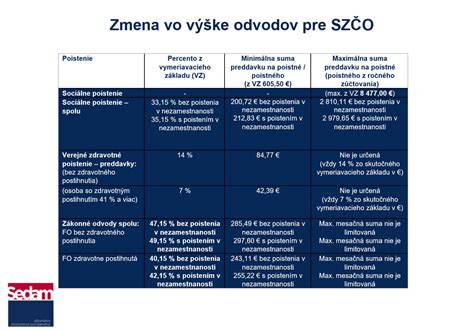

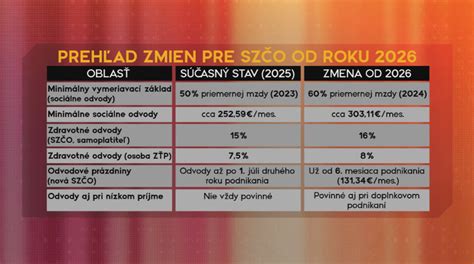

Informácie o zmenách pre SZČO v roku 2025

Väčšinu živnostníkov a ostatné samostatne zárobkovo činné osoby (SZČO) čakajú v lete zmeny, ktoré súvisia s ich odvodovými povinnosťami voči Sociálnej poisťovni. Tá im do 21. júla 2025 oznámi všetky podstatné informácie. Z oznámenia Sociálnej poisťovne sa živnostníci dozvedia všetky potrebné informácie o výške ich vymeriavacieho základu na platenie poistného, o výške poistného na sociálne poistenie, vrátane informácie o dátume splatnosti a spôsobu úhrady poistného. Prvýkrát SZČO zaplatia poistné v novourčenej výške do 08. augusta 2025 (za mesiac júl 2025).

Týka sa to živnostníkov a ostatných SZČO, ktoré podali daňové priznanie v riadnom termíne, teda do 31. marca 2025. Uvedené sa netýka SZČO, ktoré podávajú daňové priznanie za kalendárny rok 2024 v predĺženej lehote - tým Sociálna poisťovňa informácie o vzniku, pokračovaní alebo zániku povinného sociálneho poistenia oznámi do 21. októbra 2025 a novourčené poistné následne prvý raz zaplatia do 10. novembra 2025.

Povinné poistenie SZČO vzniká od 01. júla 2025 tým fyzickým osobám, ktoré za kalendárny rok 2024 dosiahli príjem z podnikania a inej samostatnej zárobkovej činnosti vyšší ako 8 580 eur, za rok 2024 nemali predĺženú lehotu na podanie daňového priznania a zároveň majú k 01. júlu 2025 platné oprávnenie na vykonávanie činnosti. Ak dosiahli príjem rovný alebo nižší ako 8 580 eur k 30. júnu 2025 im povinné sociálne poistenie zanikne.

Sociálna poisťovňa si pre SZČO pripravila kalkulačku na informatívny výpočet poistného pre SZČO od 01. januára 2025. Na samotný výpočet budete potrebovať daňové priznanie za rok 2023, prípadne vymeriavací základ. Najprv zadáte príjmy z podnikania a z inej samostatnej zárobkovej činnosti, výnos súvisiaci s podnikaním a s inou samostatnou zárobkovou činnosťou za rok 2023. Potom sa objaví tlačidlo „Vypočítaj vymeriavací základ“. Následne môžete zadať čiastkový základ dane a sumu zaplateného poistného na povinné verejné zdravotné poistenie a povinné sociálne poistenie za rok 2023 (z daňového priznania) alebo spomínaný vymeriavací základ. Následne zistíte koľko musíte odviesť do Sociálnej poisťovne. Taktiež skontrolujte, či sa nenachádzate v Zozname dlžníkov. Využiť môžete aj eSlužbu Saldokonto, čo je individuálny „účet“, na ktorom si ako SZČO môžete skontrolovať svoje platby do Sociálnej poisťovne.

| Príjem z podnikania za predchádzajúci rok | Lehota na podanie DP | Vznik poistenia | Zánik poistenia |

|---|---|---|---|

| Presiahol 6 078 € (DP do 31.03.2020) | Do 31.03.2020 | 01.07.2020 | - |

| Nepresiahol 6 078 € (DP do 31.03.2020) | Do 31.03.2020 | - | 30.06.2020 |

| Presiahol 6 552 € (DP do 02.11.2020) | Do 02.11.2020 | 01.02.2021 | - |

| Nepresiahol 6 552 € (DP do 02.11.2020) | Do 02.11.2020 | - | 30.01.2021 |

tags: #szco #dochodkove #poistenie