Nepriaznivý zdravotný stav človeka v pracovnom živote nepochybne znevýhodňuje. Aby sa toto znevýhodnenie vyvážilo, je zamestnávanie osôb so zdravotným postihnutím rôzne podporované. Poberatelia invalidného dôchodku môžu byť zamestnaní alebo podnikať bez akéhokoľvek obmedzenia. Neprídu o invalidný dôchodok, ani im nebude krátený.

Definícia a pojmy

Pri uplatňovaní práv v pracovných vzťahoch treba pamätať na určitý zmätok v pojmoch. Za občana so zdravotným postihnutím je v pracovnom práve považovaný človek, ktorý bol uznaný za invalidného rozhodnutím Sociálnej poisťovne, t. j. jeho ochorenie spôsobuje pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %. Nie je to osoba s ťažkým zdravotným postihnutím (ktorá má preukaz osoby s ŤZP) podľa rozhodnutia úradu práce, sociálnych vecí a rodiny. Samozrejme, aj osoba s ŤZP môže byť zároveň aj uznaná za invalidnú, nemusí to tak ale byť vždy.

Podpora zamestnávania invalidných dôchodcov

Pri hľadaní a udržaní zamestnania majú zdravotne postihnutým pomáhať aj špeciálne agentúry podporovaného zamestnávania. Občan so zdravotným postihnutím patrí medzi znevýhodnených uchádzačov o zamestnanie.

Povinnosti a výhody pre zamestnávateľov

Každý zamestnávateľ, ktorý má viac ako dvadsať zamestnancov, je povinný zamestnávať zdravotne postihnutých, a to v počte 3,2 % z celkového počtu zamestnancov. Plne invalidný zamestnanec (s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 70 %), sa počíta za troch. Ak zamestnávateľ túto povinnosť nesplní, musí raz ročne zaplatiť Úradu práce, sociálnych vecí a rodiny určitú sumu peňazí za každého človeka, ktorý mu chýba do splnenia „limitu“. Zamestnávať zdravotne postihnutých je pre zamestnávateľa aj výhodné.

Odvody do zdravotnej poisťovne

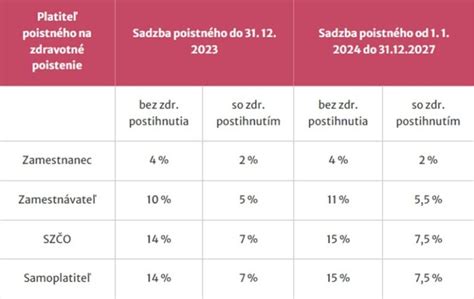

Sadzba preddavkov do zdravotnej poisťovne je oproti zdravému zamestnancovi v polovičnej výške, to je 5 % za zamestnávateľa a 2 % za zamestnanca. Nižšie odvody sa vzťahujú nielen na invalidného zamestnanca, ale aj na zamestnanca, ktorý bol uznaný za osobu s ŤZP. Osoba, ktorá je poberateľom plného invalidného dôchodku (pri poklese schopnosti vykonávať zárobkovú činnosť nad 70 %), neplatí poistné na poistenie v nezamestnanosti.

Od 1. januára 2025 sa mení minimálna výška preddavku na zdravotné poistenie pre SZČO a samoplatiteľov:

- 107,25 eur pre osoby bez zdravotného postihnutia,

- 53,62 eur pre osoby so zdravotným postihnutím.

Preddavok na poistné za január 2025 v novej výške je potrebné uhradiť najneskôr do 8. februára 2025. Ak ste SZČO a máte vykonané ročné zúčtovanie za rok 2023, informáciu o novej výške ste už obdržali v jeho výsledku.

Chránená dielňa a chránené pracovisko

Zamestnávateľ môže požiadať úrad práce, sociálnych vecí a rodiny o príspevok na zriadenie chránenej dielne a chráneného pracoviska aj o príspevok na úhradu ich prevádzkových nákladov a na úhradu nákladov na dopravu zamestnancov.

- Chránená dielňa: je pracovisko, ktoré spĺňa dve podmienky - sú tam zriadené aspoň dve pracovné miesta pre ľudí so zdravotným postihnutím a zdravotne postihnutí predstavujú aspoň polovicu z celkového počtu zamestnancov. Pre poskytnutie príspevku na zriadenie chránenej dielne je ešte potrebné, aby zdravotne postihnutí zamestnanci boli predtým aspoň mesiac vedení v evidencii nezamestnaných.

- Chránené pracovisko: je pracovné miesto pre jednu osobu so zdravotným postihnutím, napríklad aj pracovisko, na ktorom osoba so zdravotným postihnutím prevádzkuje samostatnú zárobkovú činnosť. Chránené pracovisko môže byť zriadené aj v domácnosti osoby so zdravotným postihnutím.

Miesto v chránenej dielni alebo na chránenom pracovisku, na ktoré sa poskytol príspevok, musí existovať najmenej dva roky. Maximálna výška príspevku na jedno zriadené pracovné miesto v chránenej dielni alebo pracovisku sa líši podľa miery nezamestnanosti na danom mieste. Po vytvorení chránenej dielne, resp. pracoviska je možné požiadať úrad práce o príspevok na úhradu prevádzkových nákladov chránenej dielne alebo chráneného pracoviska a na úhradu nákladov na dopravu zamestnancov. Prevádzkovými nákladmi sú napr. nájomné, platby za energie, mzdy a odvody zamestnancov so zdravotným postihnutím.

Zamestnávateľ, ktorý nemá priznané postavenie chránenej dielne, no ľudia so zdravotným postihnutím tvoria viac ako štvrtinu jeho zamestnancov, môže požiadať úrad práce o príspevok na udržanie občana so zdravotným postihnutím v zamestnaní. Príspevok sa poskytuje zamestnávateľovi na úhradu preddavku na poistné na povinné verejné zdravotné poistenie, poistného na sociálne poistenie a povinných príspevkov na starobné dôchodkové sporenie platených zamestnávateľom mesačne zo mzdy zamestnanca - občana so zdravotným postihnutím. Príspevok sa poskytuje štvrťročne na pracovníka, ktorý pracuje najmenej polovicu týždenného pracovného času.

Pomoc v práci

Pracovný asistent je človek, ktorý poskytuje zamestnancovi so zdravotným postihnutím pomoc pri vykonávaní pracovných úloh a osobných potrieb počas pracovného času. Na pracovného asistenta má nárok aj samostatne zárobkovo činná osoba so zdravotným postihnutím. Pracovný asistent nemusí spĺňať nijaké osobitné predpoklady, stačí ak má 18 rokov a je spôsobilý na právne úkony. Pracovný asistent je u zamestnávateľa zamestnaný, SZČO uzatvára s pracovným asistentom zmluvu o poskytovaní pomoci pri prevádzkovaní alebo vykonávaní samostatnej zárobkovej činnosti. Presnú náplň práce asistenta zákon nezakotvuje, môže teda plniť akékoľvek úlohy, ktorými pomáha zdravotne postihnutému počas pracovnej doby.

Ako napísať návrh na grant: podrobný návod

Superhrubá mzda: Komponenty a význam

Brutto a netto predstavujú pojmy, ktoré sa spájajú so mzdou zamestnanca. Mzda je v zmysle § 118 ods. 2 zákona č. 311/2001 Z. z. Zákonník práce (Zákonník práce) peňažné plnenie alebo plnenie peňažnej hodnoty. Za mzdu však nemožno považovať náhradu mzdy, odstupné, odchodné, príspevok na stravovanie, cestovné náhrady (vrátane nenárokových cestovných náhrad), príspevky zo sociálneho fondu, príspevky na doplnkové dôchodkové sporenie.

Zamestnávateľ je povinný poskytnúť zamestnancovi mzdu za vykonanú prácu, ktorá však nesmie byť nižšia než minimálna mzda. Brutto predstavuje hrubú mzdu - teda sumu, ktorú si zamestnávateľ a zamestnanec dohodnú v pracovnej zmluve. Ide o sumu, ktorej výška predstavuje mzdu predtým, než z nej budú odpočítané odvody, dane, či iné zrážky. Odvody zamestnanca sa odvádzajú z hrubej mzdy, ktorá sa znižuje o ich výšku.

Čo je superhrubá mzda?

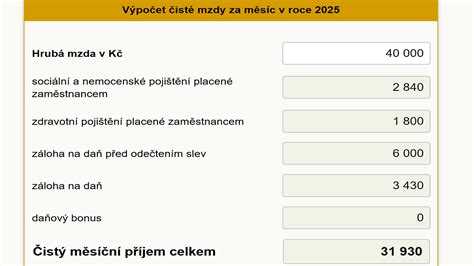

Okrem brutto a netto existuje ešte superhrubá mzda, nazývaná aj cena práce. Tá predstavuje sumu skutočných nákladov, ktoré zamestnávateľ na konkrétneho zamestnanca vynakladá. Táto mzda neovplyvňuje hrubú ani čistú mzdu, nakoľko závisí od výšky hrubej mzdy. Superhrubá mzda predstavuje celkové náklady zamestnávateľa na zamestnanca. Zahŕňa hrubú mzdu, teda dohodnutý príjem zamestnanca pred zdanením a odvodmi, a povinné odvody zamestnávateľa do Sociálnej poisťovne a zdravotnej poisťovne. Pre ilustráciu, ak je hrubá mzda zamestnanca 1 000 €, zamestnávateľ vynaloží spolu približne 1 352 € na jeho superhrubú mzdu. Superhrubá mzda zahŕňa hrubú mzdu zamestnanca a povinné odvody zamestnávateľa.

Sadzby a výpočty

Tieto odvody tvoria 25,2 % z hrubej mzdy na sociálne poistenie a 10 % z hrubej mzdy na zdravotné odvody. Hrubá mzda zahŕňa len dohodnutý plat zamestnanca bez ďalších nákladov. Superhrubá mzda zahŕňa hrubú mzdu aj odvody zamestnávateľa, ktoré zvýšia celkové náklady na zamestnanca. Napríklad pri hrubej mzde 1 000 € bude superhrubá mzda približne 1 352 € vďaka odvodeným povinným nákladom. Superhrubá mzda priamo ovplyvňuje tvoje odvody, dane a konečnú výšku čistej mzdy.

Superhrubá mzda zahŕňa všetky zamestnávateľské odvody, ktoré smerujú do systému sociálneho a zdravotného poistenia. Sociálne poistenie predstavuje 25,2 %, čo pokrýva dôchodkové, nemocenské a úrazové poistenie, a zdravotné poistenie tvorí 10 % z hrubej mzdy. Napríklad, ak máš hrubú mzdu 1 200 €, na sociálne poistenie sa odvádza 302,4 €, kým zdravotné odvody dosiahnu 120 €. Výška superhrubej mzdy zvyšuje tvoje celkové daňové zaťaženie, čo následne ovplyvňuje počet financií, ktoré ti zostanú po zdanení.

Vzťah k čistej mzde

Čistá mzda je výsledkom odpočtu povinných odvodov a dane z príjmu zo superhrubej mzdy. Pri hrubej mzde 1 200 € a superhrubej mzde 1 622,4 € môže byť výsledná čistá mzda, po započítaní všetkých odvodov a daní, približne 928 €. Superhrubá mzda má významné dopady na finančné prostredie zamestnancov a zamestnávateľov. Prehľadné náklady: Superhrubá mzda ti poskytuje jasný obraz o celkových mzdových výdavkoch.

Zodpovednosť za výpočet

Za výpočet superhrubej mzdy zodpovedá zamestnávateľ. Vypočítava ju na základe hrubej mzdy zamestnanca a povinných odvodov. Úlohou zamestnávateľa je zabezpečiť správny výpočet a odvedenie týchto súm do systému. Povinnosť zamestnávateľa zahŕňa dodržiavanie platných právnych predpisov, vrátane Zákonníka práce a zákonov o sociálnom a zdravotnom poistení. Evidencia týchto nákladov je dôležitá pre účtovníctvo a výkazníctvo. Pochopenie superhrubej mzdy ti poskytne jasnejší pohľad na finančné vzťahy medzi tebou a tvojím zamestnávateľom. Ak chceš optimalizovať svoje príjmy alebo lepšie pochopiť, kam smerujú tvoje odvody, znalosť superhrubej mzdy je nevyhnutná.

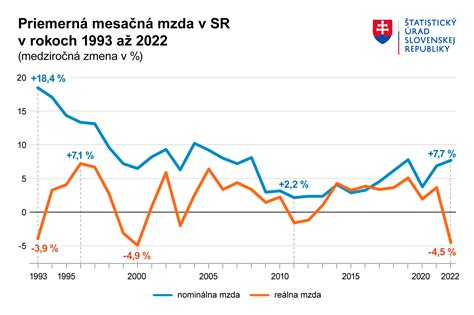

Zamestnávatelia zjednávajú so zamestnancami hrubú mzdu. Koľko skutočne obdrží zamestnanec na svoj bankový účet, teda akú vysokú bude mať čistú mzdu, to závisí na uplatnených daňových zľavách. Pri rovnakej hrubej mzde je možné mať rozdielnu čistú mzdu, napr. jeden zamestnanec uplatňuje daňové zvýhodnenie na deti a druhý nie. Preto zamestnávatelia so svojimi zamestnancami hovoria vždy o hrubej mzde.

Ako napísať návrh na grant: podrobný návod

Superhrubá mzda v Českej republike

Superhrubá mzda, z ktorej sa vypočítava daň z príjmu fyzických osôb zamestnanca, je hrubá mzda zamestnanca plus povinné poistné platené zamestnávateľom. Táto čiastka je navyše pri výpočte mesačnej dane z príjmu fyzických osôb zaokrúhlená na celé stokoruny nahor. Zamestnávatelia odvádzajú za zamestnanca 25 % na sociálnom poistení a 9 % na zdravotnom poistení. Súhrnné poistné platené zamestnávateľom je 34 %.

Zamestnanci odvádzajú na dani z príjmu fyzických osôb 15 % zo superhrubej mzdy. Pretože sa však daň z príjmu počíta zo superhrubej mzdy a nie z hrubej mzdy, tak je skutočná sadzba dane 20,1 % (1,34 x 15 %). Mesačne majú všetci zamestnanci nárok na uplatnenie zľavy na poplatníka vo výške 2 070 Kč. Z dôvodu uplatnenia základnej zľavy na poplatníka nezaplatia zamestnanci s hrubou mzdou do 10 290 Kč mesačne nič na dani z príjmu. Porovnať daňovú sadzbu je nutné pri príjmoch nad túto hranicu.

Praktický príklad

Zamestnanec pán Zelený mal v mesiaci apríl hrubú mzdu 20 000 Kč a v mesiaci jún 21 000 Kč. Koľko zaplatí pán Zelený navyše zo zvýšenia hrubej mzdy o 1 000 Kč na dani z príjmu? Skutočnú sadzbu dane je potrebné vypočítavať až pri príjme po vyčerpaní daňovej zľavy na poplatníka. Pánovi Zelenému sa zvýšila hrubá mzda o 1000 Kč a daň z príjmu fyzických osôb vzrástla o 210 Kč, aj keď je v Českej republike zavedená 15 %-tná sadzba dane. Dôvodom je výpočet daňovej povinnosti zo superhrubej mzdy a nie hrubej mzdy.

Superhrubá mzda a dôchodok/nemocenské dávky

Aj keď platia zamestnanci daň z príjmu fyzických osôb zo superhrubej mzdy, tak dôchodok (riadny, predčasný alebo invalidný) aj nemocenské dávky (nemocenská, materská, ošetrovné) sa počítajú z hrubej mzdy a nie superhrubej mzdy. Sociálne (dôchodkové poistenie) sa totiž zamestnancom vypočítava z hrubej mzdy. Rovnako tak sa z hrubej mzdy zamestnanca vypočítava zdravotné poistenie. Superhrubá mzda v ČR slúži iba na výpočet dane z príjmov fyzických osôb, nevystupuje do výpočtu žiadnej štátnej dávky. Finančnú bonitu pre rôzne finančné účely dokladujú zamestnanci čistou mzdou.

Evidencia invalidného dôchodku v mzdovom systéme

Ak zamestnávate pracovníkov s priznaným starobným, predčasným starobným, invalidným dôchodkom 40 % - 70 %, invalidným dôchodkom nad 70 %, výsluhovým alebo invalidným výsluhovým dôchodkom, zaevidujete ho na záložke Evidencia dôchodkov. Prvé tri typy: dovŕšenie dôchodkového veku, žiadosť o invalidný resp. starobný dôchodok slúžia na rozdelenie Evidenčného listu dôchodkového poistenia. Ďalšie typy dôchodku zadávate až pri priznaní určitého typu dôchodku.

Príklad evidencie

Zamestnanec pracuje na hlavný pracovný pomer od 1. 6. 2023. Zamestnancovi bol priznaný starobný dôchodok od 10. 8. 2023. Rozhodnutie o priznaní dôchodku bolo vydané 22. 9. Pre výpočet odvodov na sociálne poistenie je dôležitý Dátum vydania rozhodnutia o priznaní dôchodku, teda 22. 9. 2023. Pri evidovaní dôchodku, je veľmi dôležité vybrať správny dôchodok.

Zamestnancovi bol priznaný invalidný dôchodok - invalidita nad 70 % od 10. 8. 2023. Rozhodnutie o priznaní dôchodku bolo vydané 22. 9. Pre výpočet odvodov na zdravotné poistenie je dôležitý Dátum priznania dôchodku, teda 10. 8. 2023. Dátum vydania rozhodnutia 22. 9. Ak zadávate poberateľa predčasného starobného dôchodku, starobného dôchodku alebo výsluhového dôchodku s priznaným dôchodkom k 1. 1. Na záložke Zdravotné obmedzenia vyplníte mesiac a rok, odkedy má mať zadanie vplyv na výpočet mzdy. Následne vyberiete % poklesu schopnosti vykonávať zárobkovú činnosť voči zdravej fyzickej osobe alebo preukaz ZŤP. V prípade, že zamestnancovi zaevidujete invalidný dôchodok 40-70 %, alebo nad 70 % na záložke Evidencia dôchodkov, program automaticky pridá pokles schopnosti na záložke Zdravotné obmedzenia. V mesiaci 9/2023 sú vypočítané znížené odvody na zdravotné poistenie v sadzbe 2 % za zamestnanca a 5 % za zamestnávateľa. V mesiaci 10/2023 sú taktiež vypočítané znížené odvody na zdravotné poistenie v sadzbe 2 % za zamestnanca a 5 % za zamestnávateľa.

tags: #superhruba #mzda #invalidny #dochodca