Invalidita predstavuje vážny problém, ktorý ovplyvňuje životy mnohých ľudí na Slovensku. S narastajúcou zadlženosťou a celkovým rizikom finančných problémov v nepriaznivých životných situáciách sa význam pripoistenia invalidity stáva čoraz dôležitejším. Tento článok poskytuje komplexný pohľad na príčiny invalidity, štatistiky na Slovensku a možnosti zabezpečenia sa pred finančnými rizikami spojenými s invaliditou.

Úvod do problematiky invalidity

Invalidita je dlhodobo nepriaznivý zdravotný stav, ktorý spôsobuje pokles schopnosti pracovať o viac ako 40 % v porovnaní so zdravou osobou, pričom tento stav musí pretrvávať viac ako jeden rok. Na Slovensku je táto téma obzvlášť relevantná, keďže počet invalidných dôchodcov dosahuje značné čísla.

Aktuálna situácia: Štatistiky invalidity na Slovensku

Na Slovensku každoročne pribudne približne 20-tisíc ľudí, ktorí získajú invaliditu. Celkovo ich je podľa údajov Sociálnej poisťovne asi štvrť milióna. K 31. augustu 2023 dosahovala priemerná výška invalidných dôchodkov (čiastočných aj plných) 373 € mesačne. Pri plnej invalidite je priemerný invalidný dôchodok 523 €, avšak až 80 % príjemcov dostáva menej ako 530 €. V roku 2022 Sociálna poisťovňa priznala invalidný dôchodok 22 295 Slovákom a posudzovala 27 349 žiadostí. Počet invalidov pritom narastá - za posledných sedem rokov stúpol ich počet o 17 %.

Podľa záznamov Sociálnej poisťovne (SP) poberá invalidný dôchodok približne 118.000 mužov a 116.000 žien.

Pravdepodobnosť vzniku invalidity do 62. roku života sa u oboch pohlaví drží na úrovni okolo 4-5% s pozvoľným klesaním pravdepodobnosti po 45 roku života.

Zaujímavý je však dlhodobý pomer medzi novopriznanými čiastočnými a plnými invalidmi. Za posledných 10 rokov je priemer pomeru plných invalidov voči čiastočným invalidom 30% vs. 70%. Tri štvrtiny pozitívne posúdených žiadostí predstavuje čiastočná invalidita, čo je strata pracovných schopností o menej ako 70 %.

Regionálne rozdiely

Najviac poberateľov invalidných dôchodkov je v Prešovskom kraji (vyše 37 000) a v Košickom kraji (33 000). Najmenej poberateľov je v Bratislavskom kraji (18 000).

Najčastejšie príčiny invalidity

Väčšina prípadov invalidity pritom nevzniká po úrazoch, ale v dôsledku ochorení. Úrazy spôsobujú len necelé 3 % invalidít.

Najčastejšou príčinou invalidity na Slovensku sú choroby svalovej, kostrovej sústavy a spojivového tkaniva, ktoré tvoria približne ¼ invalidít. Medzi ďalšie významné príčiny patria nádorové ochorenia, duševné choroby a poruchy správania, choroby obehovej sústavy a choroby nervového systému. V roku 2016 boli najčastejšími príčinami invalidity ochorenia obehovej sústavy u mužov a nádorové a psychické ochorenia u žien.

Štatistiky ukazujú, že nádorové ochorenia sú príčinou trvalej invalidity až v takmer 60-tich percentách prípadov. Absolútnym fenoménom je rakovina. Tá tvorí na Slovensku 50% príčin plnej invalidity a zároveň tvorí tri štvrtiny hlásených poistných udalostí z poistenia civilizačných chorôb. V prvom polroku 2025 boli nádorové ochorenia najčastejšou príčinou, prečo išli Slováci do invalidného dôchodku, prevažujú najmä ženy. Pri 2683 novouznaných invaliditách až 1628 z nich možno pripísať práve nádorovým ochoreniam. Predstavujú tak až 61 percent prípadov.

Druhou najčastejšou diagnózou, ktorá viedla k invalidite, boli duševné poruchy a poruchy správania. Podľa štatistík Sociálnej poisťovne za rok 2022 sa až takmer 38 % novopriznaných invalidít u mladých ľudí od 20 do 29 rokov týka duševných chorôb.

Tabuľka nižšie ukazuje rozdelenie chorôb, ktoré viedli k invalidite nad 70 percent, podľa pohlavia:

| Príčina invalidity | Muži (%) | Ženy (%) |

|---|---|---|

| Nádorové ochorenia | 47 | 74.3 |

| Choroby obehovej sústavy | 11.6 | - |

| Choroby nervového systému | 10.2 | - |

| Duševné poruchy a poruchy správania | 8.8 | - |

Civilizačné choroby a životný štýl

Podľa údajov Sociálnej poisťovne sú najčastejšie príčiny invalidity priznanej v roku 2022 z veľkej časti civilizačné choroby, pod ktoré sa podpisuje najmä nezdravý životný štýl, a to nezdravá strava, nedostatok pohybu či stres. U mužov sa to prejavuje obzvlášť, keďže až 15 % prípadov invalidity je spôsobených chorobami obehovej sústavy, ktorým je možné predísť zdravším životným štýlom.

Dôsledky invalidity: Finančné a sociálne

Invalidita prináša do života človeka a jeho rodiny mnohé negatívne dôsledky:

- Finančná nestabilita: Priemerná výška invalidného dôchodku je nízka a často nepostačuje na pokrytie základných životných nákladov.

- Znížená schopnosť pracovať: Pokles schopnosti pracovať o viac ako 40 % výrazne obmedzuje možnosti zárobku. Len tretina z nich, necelých 80.000, vykonáva popri dôchodku i nejakú pracovnú činnosť. Zvyšok je odkázaný na podporu štátu.

- Sociálna izolácia: Zriedkavé ochorenia a vážne diagnózy často vedú k spoločenskej izolácii a odkázanosti na starostlivosť blízkych.

- Psychické problémy: Depresia, úzkosť a syndróm vyhorenia sú čoraz častejšie príčiny invalidity, najmä u mladých ľudí.

Pri pracovnom výpadku často aj na desiatky rokov nemajú ľudia okrem poistenia žiadnu inú vhodnú alternatívu vykrytia svojho príjmu.

Možnosti zabezpečenia: Životné poistenie a pripoistenie invalidity

Vzhľadom na uvedené riziká je dôležité zabezpečiť sa pred možnými finančnými dôsledkami invalidity. Jedným z riešení je životné poistenie s pripoistením invalidity. Poisťovňa zároveň upozornila, že invalidita patrí po riziku smrti medzi najvážnejšie životné situácie, ktoré môžu výrazne zasiahnuť rodinné financie. V rámci životného poistenia si invaliditu v Allianz pripoisťuje približne štvrtina klientov, pričom ich priemerný vek je 34 rokov. Priemerná poistná suma pri tomto pripoistení dosahuje 17-tisíc eur, maximum je 150-tisíc eur.

Výber správneho poistenia

Pri výbere životného poistenia je dôležité zvážiť niekoľko faktorov:

- Rozsah krytia: Uprednostnite poisťovňu, ktorá kryje komplexnú invaliditu z dôvodu choroby aj úrazu.

- Stupeň invalidity: Dbajte na to, aby poistenie obsahovalo akýkoľvek stupeň invalidity, t.j. už od 41 %.

- Poistná suma: Uistite sa, že poistná suma je primeraná vašim potrebám a kryje spolu s dávkou zo Sociálnej poisťovne minimálne výšku bežných výdavkov.

- Podmienky poistenia: Dôkladne si preštudujte poistné podmienky, výluky a obmedzenia plnenia.

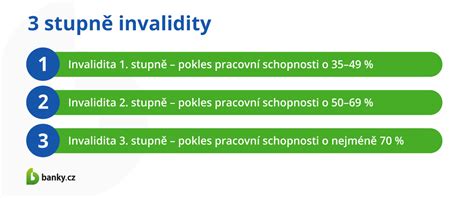

Čiastočná vs. plná invalidita

Sociálna poisťovňa rozlišuje dva stupne invalidity: čiastočnú (pokles schopnosti pracovať o 41 - 70 %) a plnú (pokles schopnosti pracovať o viac ako 70 %). Väčšina životných poisťovní kryje len prípady plnej invalidity, ale je dôležité hľadať poistenie, ktoré kryje aj čiastočnú invaliditu, keďže jej výskyt je výrazne vyšší. V uplynulom roku z celkového počtu 22.300 nových priznaných invalidít predstavovali tie čiastočné až 74 % a plné iba 26 %.

Na krytie týchto rizík slúži rizikové životné poistenie. Pokiaľ uvažujete o uzatvorení životného poistenia, vždy sa poraďte s odborníkom na danú problematiku. Preto sa pri krytí svojich záväzkov nikdy neuspokojte s bankopoistením od banky, ktoré ponúka len poistenie plnej invalidity.

Ako je možné mať riziko invalidity poistené v životnej poistke

Klient si bežne vyberá z rôznych ponúk poistenia rizika invalidity. Tieto sa líšia podľa dvoch kritérií:

- akú príčinu vzniku invalidity kryjú a

- akou formou je vyplácané poistné plnenie.

Je možné si poistiť: invaliditu len následkom úrazu, invaliditu následkom úrazu a choroby, a to s variantom krytia: čiastočná a plná invalidita a s formou výplaty poistnej sumy: jednorázovo, mesačný/ ročný dôchodok (do dovŕšenia určitého veku), oslobodenie od platenia poistného na ďalšie riziká poistené v poistke.

Ideálne krytie invalidity zahŕňa aj čiastočnú invaliditu, a ak táto udalosť nastane, tak plnenie je vyplácané vo forme mesačnej dávky.

Ďalšie riziká a poistenia

Okrem invalidity je dôležité myslieť aj na ďalšie riziká, ktoré môžu ovplyvniť finančnú stabilitu:

- Smrť: Poistenie pre prípad smrti zabezpečí finančnú ochranu pre pozostalých.

- Poistenie majetku: Poistenie domu alebo bytu chráni pred finančnými stratami v prípade živelných udalostí alebo iných nepredvídaných udalostí.

- Cestovné poistenie: Cestovné poistenie kryje liečebné náklady, úrazy, stratu vecí a iné riziká spojené s cestovaním.

Vplyv pandémie COVID-19

Pandémia COVID-19 ovplyvnila aj oblasť poistenia. Hoci žiadna poisťovňa nemá vo svojich tabuľkách kritických chorôb diagnózu COVID-19, rizikové životné poistenie funguje a finančne pomáha v prípade nákazy. Najčastejšie plnenia v súvislosti s koronavírusom pochádzajú z pripoistení pracovnej neschopnosti a hospitalizácie.

Zriedkavé choroby a ich dopad

Zriedkavé choroby postihujú približne 300-tisíc ľudí na Slovensku. Rodiny, kde jeden z členov trpí vážnym alebo zriedkavým ochorením, sú v ťažkej situácii a často čelia finančným problémom.

tags: #statistika #rizika #vzniku #plnej #invalidity