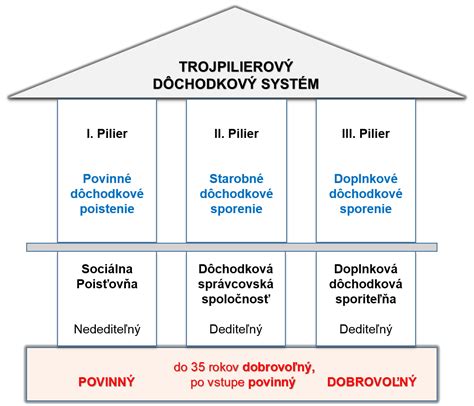

Doplnkové dôchodkové sporenie (ďalej len DDS) predstavuje dobrovoľnú formu sporenia, ktorá je legislatívne upravená zákonom č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Je to spôsob, ako si zabezpečiť dodatočný príjem v starobe nad rámec štátneho dôchodkového systému.

Základné princípy a fungovanie DDS

Účastník a zamestnávateľ, ktorí platia príspevky, odvádzajú príspevky sami. Zamestnávateľ však môže na základe dohody so zamestnancom (dohoda o zrážkach zo mzdy) odvádzať príspevky za zamestnanca. Táto možnosť je dôležitá pre aktívne zapojenie zamestnávateľov do zabezpečenia budúcnosti svojich zamestnancov.

V zmysle § 66 postupov účtovania na sledovanie miezd a odmien sú určené účty 521, 522 a 523. Na týchto účtoch sa účtujú mzdy a odmeny v hrubých sumách. Je dôležité poznamenať, že za mzdu podľa § 118 ods. 2 Zákonníka práce sa príspevok na doplnkové dôchodkové sporenie nepovažuje, a teda nie je súčasťou hrubej mzdy zamestnanca.

Na sledovanie sociálneho poistenia sú určené účty 524, 525 a 526. Poistenie vyplývajúce zo zákona o sociálnom poistení sa účtuje na účte 524. Keďže zákon o sociálnom poistení neobsahuje ustanovenia týkajúce sa doplnkového dôchodkového sporenia, nejedná sa o zákonné poistenie, a preto sa neúčtuje na účte 524. Na účte 525 sa účtujú príspevky zamestnávateľa na sociálne poistenie, ktoré hradí dobrovoľne, napríklad príspevky na doplnkové dôchodkové sporenie.

Príspevky zamestnávateľa

Zamestnávateľ je povinný uzatvoriť zamestnávateľskú zmluvu do 30 dní odo dňa, keď zamestnanec začal vykonávať prácu, na základe ktorej mu vzniká nárok na príspevky. V prípade zamestnanca, ktorý vykonáva špecifickú prácu a má uzatvorenú účastnícku zmluvu, platí príspevky zamestnávateľ od prvého dňa výkonu tejto práce.

Platenie príspevkov zamestnávateľa, ich výška a obdobie od vzniku právneho vzťahu, počas ktorého zamestnávateľ nie je povinný platiť príspevky (čakacie obdobie), možno dohodnúť v kolektívnej zmluve, alebo ak u zamestnávateľa nepôsobí odborová organizácia, so splnomocnenými zástupcami zamestnancov. Zamestnávateľ je povinný elektronicky zasielať doplnkovej dôchodkovej spoločnosti rozpis príspevkov za zamestnancov, ktorí sú účastníkmi, v lehote dohodnutej v zamestnávateľskej zmluve. Ak zamestnávateľ platí príspevky za zamestnanca vykonávajúceho špecifickú prácu, je povinný tieto platby v rozpise označiť osobitným spôsobom.

Účastnícka zmluva a povinnosti zamestnanca

Zamestnanec, ktorý vykonáva prácu podľa § 2 ods. 2 písm. b), je povinný uzatvoriť do 30 dní od začatia výkonu tejto práce účastnícku zmluvu. Ak zanikne účastnícka zmluva zamestnanca vykonávajúceho špecifickú prácu, môžu nastať rôzne dôsledky v závislosti od ďalších ustanovení zákona.

Výplata dávok

Suma doživotného doplnkového starobného dôchodku sa určí v závislosti od aktuálnej hodnoty osobného účtu účastníka a jeho veku v čase začiatku vyplácania. Podobne sa suma dočasného doplnkového starobného dôchodku určí podľa aktuálnej hodnoty osobného účtu a počtu rokov vyplácania.

Účastníkovi, ktorý požiada doplnkovú dôchodkovú spoločnosť o vyplácanie doplnkového výsluhového dôchodku, sa tento dôchodok vypláca, ak spĺňa podmienky týkajúce sa obdobia, za ktoré zamestnávateľ platil príspevky.

V určitých prípadoch sa účastníkovi vyplatí jednorazové vyrovnanie, a to aj vtedy, ak spĺňa podmienky na vyplácanie doplnkového starobného dôchodku. Toto vyrovnanie sa vyplatí v sume požadovanej účastníkom, najviac však v sume zodpovedajúcej 50 % aktuálnej hodnoty osobného účtu účastníka.

Účastník, ktorý nesplnil podmienky na vyplácanie dávok a požiada o predčasný výber, dostane sumu zodpovedajúcu súčinu aktuálnej hodnoty doplnkovej dôchodkovej jednotky a počtu doplnkových dôchodkových jednotiek z príspevkov zaplatených účastníkom. Prvýkrát môže byť predčasný výber vyplatený najskôr po uplynutí desiatich rokov od uzatvorenia prvej účastníckej zmluvy.

Doplnková dôchodková spoločnosť je povinná vyplatiť dočasný doplnkový starobný dôchodok, dočasný doplnkový výsluhový dôchodok, jednorazové vyrovnanie a predčasný výber, ak o ne účastník požiada po splnení podmienok. Spoločnosť je tiež povinná previesť do poisťovne, ktorú si zvolí účastník, sumu zodpovedajúcu aktuálnej hodnote osobného účtu účastníka. Poisťovňa následne vypláca doživotný doplnkový starobný dôchodok a doživotný doplnkový výsluhový dôchodok.

Doplnkové dôchodkové spoločnosti

Doplnková dôchodková spoločnosť nesmie vykonávať inú činnosť, ako je činnosť podľa zákona o DDS. Jej obchodné meno musí obsahovať označenie „doplnková dôchodková spoločnosť“ alebo skrátené označenie „d.d.s.“. Základné imanie spoločnosti je najmenej 1 650 000 eur alebo ich ekvivalent v cudzej mene.

Na získanie povolenia na činnosť doplnkovej dôchodkovej spoločnosti je potrebné splniť viacero podmienok, vrátane splatenia základného imania, predloženia odborných životopisov osôb vo vrcholovom manažmente a zmlúv o zverení činností. Národná banka Slovenska (NBS) žiadosť o udelenie povolenia zamietne, ak žiadateľ nesplní alebo nepreukáže splnenie niektorej z podmienok.

Povolenie sa udeľuje na neurčitý čas a nemožno ho previesť na inú osobu. Na žiadosť doplnkovej dôchodkovej spoločnosti môže NBS povolenie zmeniť. Zakladateľ spoločnosti je povinný podať návrh na jej zápis do obchodného registra do 30 dní od nadobudnutia právoplatnosti rozhodnutia o udelení povolenia.

Riadiace funkcie a zodpovednosti

Osoba, ktorá pôsobila vo vrcholových riadiacich funkciách v iných finančných inštitúciách, musí spĺňať podmienky bezúhonnosti a dôveryhodnosti. Za bezúhonného sa na účely zákona považuje osoba, ktorá nebola právoplatne odsúdená za úmyselný trestný čin alebo za trestný čin spáchaný v súvislosti s výkonom riadiacej funkcie.

Doplnková dôchodková spoločnosť je povinná zaviesť účinný systém organizácie a riadenia primeraný jej veľkosti a povahe činností. Tento systém zahŕňa transparentnú organizačnú štruktúru, oddelenie zodpovedností a účinný systém výmeny informácií. Spoločnosť musí prijať záložný plán na zabezpečenie nepretržitého poskytovania služieb pri poruche systémov.

Zásady odmeňovania

Spoločnosť NN Tatry - Sympatia, d.d.s., a.s. je povinná vypracovať a dodržiavať jasné a transparentné zásady odmeňovania. Tieto zásady sú v súlade s riadnym riadením rizík, obchodnou stratégiou a dlhodobými záujmami účastníkov. Odmeny sa delia na pevnú a variabilnú zložku, pričom kritériá odmeňovania sú nastavené tak, aby sa zabránilo rizikovému chovaniu.

V mene spoločnosti je oprávnený konať každý člen predstavenstva, pričom na platnosť právnych úkonov sa vyžaduje súhlas najmenej dvoch členov predstavenstva.

tags: #spravca #doplnkoveho #dochodkoveho #sporenia