V súvislosti s blížiacim sa obdobím daňových priznaní sa mnohí pracujúci dôchodcovia pýtajú, ako sa ich príjmy zdaňujú a či sa im oplatí podať daňové priznanie. Táto problematika sa týka najmä poberateľov starobných, predčasných starobných a výsluhových dôchodkov.

Kto má nárok na nezdaniteľnú časť základu dane?

Základné pravidlo hovorí, že nezdaniteľnú časť základu dane na daňovníka si nemôžu uplatniť daňovníci, ktorí sú poberateľmi starobných dôchodkov, predčasných starobných dôchodkov, výsluhových dôchodkov alebo porovnateľných dôchodkov zo zahraničia, ak im bol dôchodok priznaný k 1.1. príslušného roka alebo ešte skôr.

Výnimky a špecifické prípady:

- Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať o priznanie starobného dôchodku. Ak sa rozhodne zostať na invalidnom dôchodku, naďalej mu prináleží nezdaniteľná časť.

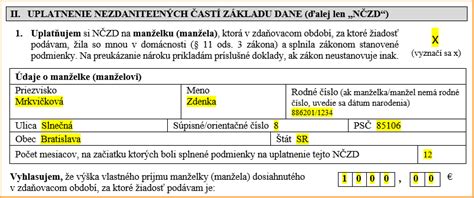

- V prípade, že bol daňovníkovi spätne priznaný starobný, predčasný starobný alebo výsluhový dôchodok k 1.1. príslušného roka alebo skôr, a v danom roku si uplatňoval nezdaniteľnú časť na daňovníka, musí podať dodatočné daňové priznanie.

- Pre ľudí, ktorí sa blížia k dôchodkovému veku alebo uvažujú o predčasnom dôchodku, je výhodné, ak je to možné, nežiadať o dôchodok krátko pred koncom roka alebo k 1.1., ale počkať s podaním žiadosti do 2. januára nasledujúceho roka.

Pani Elena napríklad dosiahla dôchodkový vek 4. decembra 2019. Aby mohla uplatniť nezdaniteľnú časť základu dane v roku 2020, požiadala o starobný dôchodok až k 2. januáru 2020, čím sa vyhla obmedzeniu.

Ako sa počíta nezdaniteľná časť základu dane pre dôchodcov?

Pri posudzovaní výšky nezdaniteľnej časti na daňovníka je podstatný základ dane z príjmov zo závislej činnosti, podnikania a inej samostatnej zárobkovej činnosti.

Pre poberateľov starobného, predčasného starobného alebo výsluhového dôchodku platí:

- Ak bol dôchodok priznaný k 1.1. príslušného roka, nezdaniteľná časť základu dane na daňovníka sa zníži o sumu vyplateného dôchodku.

- V prípade, že daňovník poberal dôchodok z druhého piliera, započítava sa aj táto suma.

- Pri tzv. minimálnom dôchodku sa započítava celá suma vyplácaného dôchodku.

Príklad: Pani Gabriela poberala invalidný dôchodok 320 eur mesačne. Keďže jej starobný dôchodok by bol len 305 eur mesačne, Sociálna poisťovňa jej naďalej vypláca 320 eur, ale už ako starobný dôchodok. Ak by pani Gabriela ďalej pracovala v roku 2015, bolo by pre ňu výhodnejšie zostať na invalidnom dôchodku, ak by chcela využiť nezdaniteľnú časť základu dane.

V roku 2019, ak mal daňovník mesačný starobný dôchodok 310 eur a vdovský dôchodok 230 eur, na účely nezdaniteľnej časti sa započítavala len suma starobného dôchodku (12 x 310 = 3720 eur).

Ak ročná suma vyplateného starobného dôchodku v roku 2023 nepresiahla 4 922,82 eura, nezdaniteľná časť sa vypočítala ako rozdiel medzi 4 922,82 eura a vyplatenou sumou dôchodku. V prípade, že suma dôchodku presiahla 4 922,82 eura, nárok na nezdaniteľnú časť nevznikol.

Ak sa fyzická osoba stala poberateľom starobného dôchodku v priebehu roka 2023 (nebola poberateľom k 1.1.2023), vzniká jej nárok na celú nezdaniteľnú časť vo výške 4 922,82 eura, pokiaľ základ dane nepresiahol sumu 21 754,18 eura.

Kedy je výhodné podať daňové priznanie?

Daňové priznanie k dani z príjmov je povinný podať každý daňovník, ak jeho celkové zdaniteľné príjmy presiahli zákonom stanovenú hranicu (napríklad v roku 2023 to bolo 2 461,41 eura). Do celkových zdaniteľných príjmov sa zahŕňajú všetky príjmy, ktoré sú predmetom dane a nie sú od nej oslobodené.

Pre poberateľov dôchodkov, ktorí mali v roku 2023 príjem zo závislej činnosti neprevyšujúci sumu 2 461,41 eura, nevzniká síce povinnosť podať daňové priznanie, ale je pre nich výhodné ho podať. Zamestnávateľ im mohol zrážať preddavky na daň, ktoré im budú vrátené vo forme daňového preplatku po podaní daňového priznania.

Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur. Ak je menší, nárok na vrátenie nevzniká.

Typy daňových priznaní:

- Ak dôchodca dosiahol iba príjmy zo závislej činnosti (zamestnanie, dohoda o práci študentov), podáva daňové priznanie k dani z príjmov FO typu A.

- Ak dosiahol aj iné druhy zdaniteľných príjmov (napr. z prenájmu, predaja nehnuteľnosti), podáva daňové priznanie k dani z príjmov FO typu B.

Odporúčaný postup je vyžiadať si potvrdenie o príjme od zamestnávateľa a sám si podať daňové priznanie. Výsledkom bude nulová daňová povinnosť a daňový preplatok vo výške zrazených preddavkov na daň, ktorý daňový úrad vráti do 40 dní po termíne na podanie daňového priznania.

Dôchodky a dane: Čo by mali dôchodcovia vedieť

Spätne priznaný dôchodok a daňové povinnosti

Ak bol daňovníkovi spätne priznaný starobný, predčasný starobný alebo výsluhový dôchodok k 1.1. príslušného roka alebo skôr, a v danom roku si uplatňoval nezdaniteľnú časť na daňovníka, je povinný podať dodatočné daňové priznanie. Lehota na podanie je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom bol dôchodok priznaný. V tejto lehote je splatný aj daňový nedoplatok.

Príklad: Pán Eduard si za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok. V apríli 2020 mu bol spätne priznaný starobný dôchodok k 1.10.2018. Pán Eduard je povinný podať dodatočné daňové priznanie za rok 2019 do 31.5.2020 a zaplatiť daňový nedoplatok.

Ak zamestnávateľ nezrazil preddavok na daň v správnej výške, môže ho dodatočne zraziť zamestnancovi najneskôr do piatich rokov od konca kalendárneho roka, v ktorom došlo k nesprávnemu zrazeniu.

V prípade, že zamestnávateľ nezrazil preddavok na daň v správnej výške, zvýšenie preddavku na daň vyberie v nasledujúcich mesiacoch, najneskôr do 31. decembra príslušného roka.