Na Slovensku je venovaná pozornosť podpore a sprehľadneniu systému fungovania seniorských organizácií. V rámci Národného programu aktívneho starnutia na roky 2021 - 2030 a jeho domény 4.8 Politiky aktívneho starnutia bližšie k občanom a ich riadenie sa implementujú aktivity a opatrenia zamerané na tento cieľ.

Databáza seniorských organizácií

Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky (MPSVR SR) v spolupráci s Inštitútom pre výskum práce a rodiny zrealizovalo prieskum stavu seniorských organizácií a vytvorilo ich databázu. Cieľom tejto databázy je sprehľadnenie, vytvorenie systému kontaktov a reprezentatívneho zastúpenia v poradných a iných relevantných štruktúrach a orgánoch.

Ako vznikla databáza?

- Databáza bola najprv spracovaná súpisom všetkých organizácií uvedených v Registri mimovládnych neziskových organizácií Ministerstva vnútra Slovenskej republiky.

- Boli vybrané všetky organizácie, ktoré mali v rámci právnej formy príznak „Občianske združenia, odborové organizácie a organizácie zamestnávateľov“ a súčasne cieľ činnosti „Dôchodcovia, seniori“.

- Register mimovládnych neziskových organizácií je živou databázou, ktorá sa priebežne obohacuje o nové organizácie a vyraďujú sa zaniknuté organizácie. Aktuálna vytvorená databáza seniorských organizácií eviduje organizácie so stavom ku koncu roka 2022.

- Za účelom získania podrobných údajov bola oslovená každá evidovaná seniorská organizácia formou dotazníka.

Čo databáza obsahuje a čo nie?

- Z databázy boli vynechané organizácie v stave likvidácie a organizácie, ktoré uvádzali, že sú organizáciou Jednoty dôchodcov Slovenska.

- Vo svojej momentálnej podobe obsahuje databáza tie organizácie, ktoré v čase uzávierky jej prípravy zaslali vyplnené údaje a súhlasili so zverejnením.

- Organizácie, ktoré nereagovali na distribuovaný dotazník, sa v databáze momentálne nenachádzajú.

- Spolu sú v databáze aspoň základné údaje (názov, IČO, dátum vzniku a poštová adresa) o 101 organizáciách, z toho 31 klubov.

- Seniorské organizácie sú v databáze registrované podľa krajov. Pri každej zaradenej organizácii je uvedený názov, IČO, vznik.

Dostupnosť databázy

Databáza seniorských organizácií je dostupná vo viacerých formátoch:

- Microsoft Excel (45,6 kB)

- Open source softvéry (38,1 kB)

- PDF (746 kB)

Súvisiace legislatívne zmeny a ich vplyv

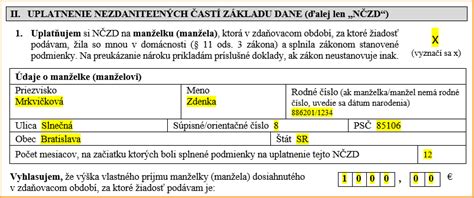

Súčasné legislatívne prostredie prináša aj zmeny, ktoré môžu ovplyvniť život seniorov, najmä v súvislosti s rodinnými benefitmi a daňovými úľavami. Príkladom je zmena definície dieťaťa v zákone o rodičovskom príspevku, ktorá ovplyvňuje nárok na nezdaniteľnú časť základu dane na manželku (NČZD).

Nezdaniteľná časť základu dane na manželku a starostlivosť o dieťa

Nárok na NČZD z dôvodu starostlivosti o vyživované maloleté dieťa vzniká, ak sa manželka počas zdaňovacieho obdobia starala o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku. Na daňové účely je tak rozhodujúce, či sa daňovník staral o dieťa do 3 rokov veku, respektíve do 6 rokov veku, bez ohľadu na to, či manželka počas starostlivosti o dieťa poberala rodičovský príspevok alebo nie, prípadne či manželka aj pracovala.

S účinnosťou od 1.1.2025 bola prijatá novela č. 290/2024 Z. z. zákona o rodičovskom príspevku, ktorá upravila definíciu dieťaťa v § 3 ods. 2 písm. d), kde ide o dieťa do šiestich rokov veku, ktoré má právo na prijatie na predprimárne vzdelávanie a na základe rozhodnutia príslušného orgánu nie je prijaté na predprimárne vzdelávanie do materskej školy zriadenej orgánom miestnej štátnej správy v školstve alebo orgánom územnej samosprávy, najdlhšie do začiatku školského roka, v ktorom začne plniť povinné predprimárne vzdelávanie.

Podľa § 3 písm. b) školského zákona, výchova a vzdelávanie podľa tohto zákona sú založené na princípoch práva na prijatie na predprimárne vzdelávanie v materskej škole od školského roka nasledujúceho po školskom roku, v ktorom dieťa dovŕši tretí rok veku. Ak dieťa dovŕšilo tretí rok veku do 31.08.2025, právo na prijatie na predprimárne vzdelávanie má od školského roku 2025/2026, t. j. od 01.09.2025. Z uvedeného vyplýva, že nárok na NČZD na manželku vzniká za mesiace január až august 2025 (nárok preukáže rodným listom). Od septembra 2025 by vznikol nárok iba v prípade, ak by dieťa nebolo prijaté na predprimárne vzdelávanie (do škôlky).

Finančná správa SR upresnila, či je zamestnanec na účely uplatnenia nároku na NČZDM povinný a akou formou preukazovať skutočnosť, že (zdravé) dieťa, ktoré dovŕšilo 3 roky, nebolo prijaté do materskej školy z kapacitných dôvodov, a tým nemôže plniť povinné predprimárne vzdelávanie.

Dni 8.5.2026 a 15.9.2026: Sviatky či pracovné dni?

MPSVR SR vydalo stanovisko k výkonu práce počas dní 8.5.2026 a 15.9.2026. Tí zamestnanci, ktorí nechcú v tento deň pracovať, môžu čerpať dovolenku. Tí zamestnanci, ktorí budú v tento deň pracovať, budú mať podľa názoru MPSVR nárok na príplatok za sviatok, aj keď ministerstvo práce uvádza, že ide o bežný pracovný deň.

Legislatívne nejasnosti

Deň 8.5.2026 môže byť podľa nového pohľadu zákonodarcu na niektoré sviatky od 1.1.2021 aj sviatkom, aj pracovným dňom. Pre zamestnanca sú dni 8.5.2026 a 15.9.2026 bežné pracovné dni. Ak nechce vykonávať prácu v tieto dni, musí žiadať o dovolenku.

Podľa § 112 ods. 3 Zákonníka práce: "Ak pripadne počas dovolenky zamestnanca sviatok na deň, ktorý je inak jeho obvyklým pracovným dňom, nezapočítava sa mu do dovolenky." Ministerstvo práce však v stanovisku uvádza, že pre uplatnenie § 112 ods. 3 ZP deň 8.5.2026 nie je sviatok, ale bežný pracovný deň. Ustanovenie § 112 ods. 3 Zákonníka práce nevymedzuje, čo je sviatok, čo je obvyklý pracovný deň, ale rieši vzťah dovolenky k týmto inštitútom.

Zákon dni 8.5.2026 a 15.9.2026 neoznačuje za dni pracovného pokoja, a teda z argumentu opaku (argument a contrario) vyplýva, že ide o pracovné dni. V pracovný deň zamestnancom neodpadá práca vo sviatok, a teda § 112 ods. 3 Zákonníka práce je v tomto kontexte bezpredmetný. Zamestnancovi neodpadne práca z dôvodu sviatku (musel by prísť pracovať), ale z dôvodu, že nechce pracovať - chce mať voľno, t. j. čerpať dovolenku.

Príklady aplikácie

Príklad 1: Čerpanie dovolenky v týždni s „kontroverzným“ sviatkom

Zamestnanec pracuje v pondelok až piatok a chce čerpať dovolenku od 4.5.2026 do 10.5.2026 (týždeň dovolenky). Tento zamestnanec si musí zobrať dovolenku na všetkých 5 pracovných dní dovolenky, pretože piatok 8.5.2026 je jeho bežný pracovný deň, kedy jeho kolegovia musia ísť do práce. Tomuto zamestnancovi z dôvodu, že 8.5.2026 by ako vo svoj bežný deň pracoval, neodpadne práca z dôvodu sviatku.

Príklad 2: Sviatok počas dovolenky vs. dovolenka počas sviatku

Sviatok má prednosť pred dovolenkou, t.j. ak pripadne počas dovolenky - ide o čerpanie 2 a viac dní dovolenky - sviatok na deň, ktorý je inak obvyklým pracovným dňom zamestnanca, nezapočítava sa mu do dovolenky. Za obvyklý pracovný deň považujeme ten deň, v ktorý by zamestnanec podľa rozvrhu práce pracoval, ak by naň nepripadol deň pracovného pokoja, napr. aj sviatok. Ak zamestnanec čerpá viac dní dovolenky a na jeden z týchto dní pripadne sviatok, za deň sviatku mu patrí náhrada mzdy za sviatok (príp. nekrátená mzda), nie náhrada mzdy za dovolenku. Uvedené platí tak pre zamestnancov s rovnomerne, ako aj s nerovnomerne rozvrhnutým pracovným časom.

Ak zamestnanec mal podľa rozvrhu práce v deň sviatku pracovať, ale požiadal v tento „konkrétny deň“ o schválenie dovolenky - ide o čerpanie len jedného dňa dovolenky, nie o viac dní dovolenky - v tomto prípade nepôjde o sviatok počas dovolenky. Ak zamestnávateľ schváli zamestnancovi žiadosť na čerpanie jedného dňa dovolenky, a to práve v deň, na ktorý pripadol sviatok, a súčasne ide o pracovný deň, kedy by mal zamestnanec podľa rozpisu pracovných zmien pracovať, ustanovenie § 112 ods. 3 Zákonníka práce sa v tomto prípade nepoužije.

Príklad 3: Sviatok a nočné zmeny

Zamestnanec pracuje na pracovisku s nočnými zmenami a na svoju zmenu nastupuje 5.4.2026 (Veľkonočná nedeľa) o 20:00 h., ktorá končí v deň sviatku 6.4.2026 (Veľkonočný pondelok) ráno o 8:00 h. Aby bolo možné určiť, komu bude patriť príplatok za prácu vo sviatok, je rozhodujúce, ktorá ranná pracovná zmena je v príslušnom pracovnom týždni (30.3 do 5.4.) považovaná za prvú rannú zmenu.

Nakoľko pracovný deň sviatku sa na tomto pracovisku začína v kalendárny deň sviatku, t.j. dňa 6.4.2026 o 8:00 hodine, zamestnancovi, ktorý nastúpil na prácu dňa 5.4.2026 o 20:00 h (Veľkonočná nedeľa), t.j. v deň predchádzajúci dňu sviatku, nárok na príplatok za prácu vo sviatok nevznikne. Uvedené platí napriek tomu, že časť pracovnej zmeny pripadla na čas medzi nultou a 8. hodinou v kalendárny deň sviatku.

Odpočet DPH z vozidiel a nepeňažný príjem

Zákon č. 385/2025 Z. z., ktorým sa mení a dopĺňa zákon č. 222/2004 Z. z. o dani (odpočet DPH z vozidiel) definuje, že od 1.1.2026 možno vo vybraných prípadoch uplatniť len 50% z DPH. Ak je vozidlo používané zmiešane (na pracovné, a aj na súkromné účely), možno odpočítať presne 50 % DPH. Platí to pri kúpe alebo dlhodobom prenájme vozidla nadobudnutého po 1. 1. 2026.

Podľa ustanovenia § 52zzzk zákona o dani z príjmov, ktorý stanovuje prechodné ustanovenie účinné od 1. januára 2026, sa za daňový výdavok nepovažuje daň z pridanej hodnoty (DPH neuplatnená vo výške 50%), ak na jej odpočítanie v období podľa osobitného predpisu nemá platiteľ dane z pridanej hodnoty nárok. DPH, na ktorú platiteľ dane z pridanej hodnoty nemá nárok, tvorí pripočítateľnú položku k výsledku hospodárenia.

Nakoľko ustanovenia § 5 ZDP upravujúce príjmy zo závislej činnosti neboli novelizované (v súvislosti s odpočtom DPH pri vybraných motorových vozidlách), daňovníci postupujú rovnako ako v roku 2025 (a predošlých rokoch) aj v roku 2026. To znamená, že nepeňažné plnenie podľa § 5 ods. 3 písm. a) ZDP sa vypočíta z vstupnej ceny vozidla vrátane celej DPH.