Plánovať si dôchodok už dnes vám môže pripadať ako zbytočná starosť, no čím skôr začnete, tým lepšie. Spoliehať sa výlučne na dôchodok od štátu z prvého piliera nemusí byť najrozumnejšie riešenie. Životné poistenie má slúžiť na krytie fatálnych rizík ako je smrť, invalidita, diagnostikovanie vážnej civilizačnej choroby, trvalý následok po úraze alebo dlhodobý výpadok príjmu.

Kombinácia 1., 2. a 3. piliera vám zabezpečí stabilnejšiu budúcnosť. Preto je dôležité poznať rozdiely a možnosti, ktoré ponúkajú.

Dôchodkové piliere: 1., 2. a 3. pilier

Prvý pilier: Povinný priebežný systém

Ako väčšina vie, prvý pilier je povinný priebežný systém, kde si na dôchodok nesporíte vy sami, ale vaše odvody idú priamo na výplatu súčasných dôchodcov. Keď odídete do dôchodku, váš príjem bude závisieť od odvodov pracujúcej generácie. Nevýhodou prvého piliera je, že starnutie populácie môže spôsobiť, že budúce dôchodky budú nižšie.

Druhý pilier: Starobné dôchodkové sporenie

Druhý pilier je forma povinného dôchodkového sporenia, do ktorého sa zapája väčšina pracujúcich na Slovensku. Funguje na princípe odvodov - časť vašich povinných platieb do Sociálnej poisťovne je presmerovaná na váš individuálny dôchodkový účet v niektorej z dôchodkových správcovských spoločností (DSS).

Hlavné výhody druhého piliera:

- Vaše peniaze sa investujú - zhodnocujú sa na finančných trhoch, vďaka čomu máte možnosť dosiahnuť lepší výnos ako v čisto štátnom dôchodkovom systéme.

- Dedenie úspor - ak si nestihnete dôchodok užiť, vaše nasporené peniaze môžu zdediť vaši blízki.

- Možnosť voľby stratégie - môžete si vybrať investičnú stratégiu podľa vlastného rizikového profilu (napr. indexové fondy s vyšším výnosom v dlhodobom horizonte).

- Peniaze „zadarmo“ - sú to odvody z vašej mzdy a namiesto toho, aby išli do našej stratovej Sociálnej poisťovne, idú vám na váš osobný účet.

- Nízke poplatky a vstup zadarmo.

Nevýhody druhého piliera:

- Štátny vplyv - naša aktuálna vláda sa rada stará do 2. piliera a straší ľudí jeho zoštátnením.

- Viazanosť prostriedkov - tieto peniaze slúžia na vaše zabezpečenie na dôchodku a preto ich nemôžete vybrať skôr.

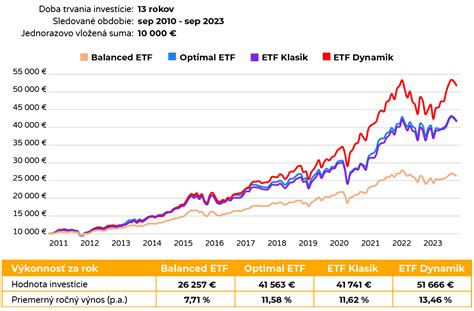

Prečo indexové fondy v druhom pilieri?

Jednoducho povedané, vaše peniaze sa investujú na základe indexu. Index kopíruje výkonnosť najväčších spoločností na sledovanom trhu a konkrétne 4 z našich 5 dôchodcovských správcovských spoločností investujú z drvivej väčšiny do najväčších svetových firiem. V podstate ide o investovanie do akciového trhu, ktorý je z dlhodobého hľadiska najvýkonnejší. Dlhopisové fondy z dlhodobého hľadiska jednoducho toľko nezarábajú, dokonca niekedy prerábajú. Buďte rozumní a vyberte si indexové fondy.

Investovanie do indexových fondov vs. ETF | Akciový trh pre začiatočníkov

Tretí pilier: Doplnkové dôchodkové sporenie (DDS)

Tretí pilier je dobrovoľné doplnkové dôchodkové sporenie, ktoré umožňuje jednotlivcom šetriť si navyše k prvému a druhému pilieru. Na rozdiel od druhého piliera si doň prispievate sami, pričom v mnohých prípadoch vám môže prispievať aj zamestnávateľ.

Hlavné výhody tretieho piliera:

- Dobrovoľnosť a flexibilita - môžete si sami určovať výšku príspevkov a meniť ich podľa svojej finančnej situácie.

- Zamestnávateľský príspevok - ak vám zamestnávateľ prispieva, ide o skvelý spôsob, ako si zvýšiť budúci dôchodok s minimálnym vlastným vkladom.

- Daňové zvýhodnenie - príspevky do tretieho piliera si môžete odpočítať z daňového základu až do sumy 180 eur ročne, čo znamená úsporu na daniach maximálne 34,2 eur.

- Dedičnosť - v prípade úmrtia sú prostriedky dedičné.

- Možnosť výberu príspevkov - vaše vlastné príspevky do 3. piliera je možné vybrať už po 10-tich rokoch sporenia, avšak príspevky zamestnávateľa až po dovŕšení dôchodkového veku.

- Nižší poplatok za správu príspevkových fondov - investovanie je po podpise dodatku lacnejšie. Odplata za správu príspevkového fondu je maximálne vo výške 1,6% ročne a postupne klesne až na 1,2% ročne.

Nevýhody tretieho piliera:

- Viazanosť prostriedkov - aj napriek možnosti výberu vlastných príspevkov po 10 rokoch, príspevky od zamestnávateľa sú viazané až do dôchodkového veku.

- Relatívne vysoké priebežné poplatky v porovnaní s alternatívnymi formami investovania.

Prečo indexové fondy v treťom pilieri?

Podobne ako v 2. pilieri, aj v 3. pilieri sú vaše peniaze investované a zhodnocujú sa. Indexové fondy z dlhodobého hľadiska najviac zarábajú, pretože investujete do najväčších spoločností na svete.

Zaujímavosť: Kooperativa využíva na investovanie fondy plne zamerané na ESG, ktoré prihliadajú na životné prostredie, sociálne vplyvy a riadenie a vedenie podnikov. Ide o úplne prvý takýto indexový fond ponúkaný dôchodcovskou správcovskou spoločnosťou.

My ti však odporúčame 3. pilier len vtedy, keď ti je ochotný doňho prispievať aj zamestnávateľ. Investovanie do ETF fondov je výnosnejšie, preto si nezakladajte 3. pilier bez príspevkov zamestnávateľa.

Rozdiely medzi druhým a tretím pilierom

| Parameter | Druhý pilier (SDS) | Tretí pilier (DDS) |

|---|---|---|

| Povinnosť/Dobrovoľnosť | Povinné (časť odvodov) | Dobrovoľné (okrem rizikových povolaní) |

| Zdroj príspevkov | Časť povinných sociálnych odvodov | Vlastné príspevky, príspevky zamestnávateľa |

| Dedenie úspor | Áno | Áno |

| Možnosť výberu prostriedkov | Až na dôchodku | Vlastné príspevky po 10 rokoch, zamestnávateľské na dôchodku |

| Daňové zvýhodnenie | Nie | Áno (max. 180 € ročne z odvodov) |

| Účasť zamestnávateľa | Nie priamo (odvody) | Áno (dobrovoľné príspevky) |

Životné poistenie: Ochrana pred fatálnymi rizikami

V súčasnosti je na poistnom trhu v ponuke vyše 10 produktov rizikového životného poistenia. Životné poistenie má slúžiť na krytie fatálnych rizík ako je smrť, invalidita, diagnostikovanie vážnej civilizačnej choroby, trvalý následok po úraze alebo dlhodobý výpadok príjmu. Preto pokiaľ uvažujete o životnom poistení a váš poradca vám odprezentuje len pár poisťovní alebo dokonca len jedinú, mali by vám začať blikať výstražné kontrolky.

Problematike hĺbkovej analýzy a porovnávania životného poistenia sa venujem už od roku 2015. Odvtedy sa okrem finančného sprostredkovania venujem aj vývoju porovnávača životného poistenia a analytickej činnosti. Všetky odborné vedomosti a praktické skúsenosti implementujeme s kolegom do tohto porovnávača, ktorý v sebe obsahuje desať dnes najčastejších predávaných poistných produktov na Slovensku. V súčasnosti v ňom porovnávame vyše 4000 technických parametrov, ktoré sú kľúčové z pohľadu kvality produktu životného poistenia a samozrejme máme aj ceny (výšku poistného) za jednotlivé produkty.

Neznamená totiž, že ak si zvolíte jedno a to isté pripoistenie v dvoch poisťovniach, bude rovnaký aj rozsah krytia. A teraz je dôležité vedieť, ktoré kvalitatívne parametre treba pri poistení sledovať, aby ste si vybrali ten optimálny produkt. Pri životnom poistení nemusí v žiadnom prípade platiť, že najlepší produkt je ten najlacnejší, ale ani opačne, že ten najdrahší je najlepší.

Investovanie do indexových fondov vs. ETF | Akciový trh pre začiatočníkov

Kľúčové riziká a parametre v životnom poistení

Benchmarkovou metódou som pri každom produkte rizikového životného poistenia vypísal pri kľúčových rizikách (smrť, invalidita, kritické choroby, trvalé následky úrazu a PNka) hlavné rozdielové parametre oproti konkurencii. Do parametrov, ktoré som analyzoval som zahrnul všetko relevantné: rozsah krytia, čakacie doby, karenčné doby, vstupný vek, výstupný vek, výluky, obmedzenia plnenia, cenu poistenia, rôzne benefity a pod.

Na otázku „Aké životné poistenie si vybrať?“ neexistuje jednoznačná odpoveď, keďže každý klient má úplne špecifickú životnú situáciu a hlavne zdravotný stav. Práve zdravotný stav je v súčasnej dobe najväčším problémom prijatia do poistenia v plnom rozsahu a bez prirážok k sadzbám.

Poistné podmienky každého jedného produktu majú štandardne 70 až 160 strán a preto je sci-fi si myslieť, že to bežný laik zvládne a z praxe potvrdzujem, že to žiaľbohu neovláda ani väčšina poradcov na trhu. Cieľom tohto článku bolo ukázať vám do akej hĺbky sa dá skúmať životné poistenie, že existuje nespočetne veľa rozdielov medzi rozsahom poistenia a že žiadna poisťovňa nie je najlepšia vo všetkom. Preto sa pri jeho uzatváraní raďte so skutočným špecialistom.

tags: #rozdiel #zivotne #poistenie #alebo #doplnkove #dochodkove