Podnikateľské subjekty vysielajú svojich zamestnancov na pracovné cesty aj do zahraničia, pričom im vznikajú výdavky predovšetkým na dopravu, stravovanie, ubytovanie a iné súvisiace výdavky. Pre vysielanie zamestnancov na pracovné cesty, tuzemské i zahraničné, uhrádzanie a zúčtovanie výdavkov spojených s pracovnou cestou platia zákonom stanovené pravidlá. Základnou právnou normou pre poskytovanie cestovných náhrad je zákon č. 283/2002 Z. z. o cestovných náhradách (ZCN).

Definícia a podmienky pracovnej cesty

Pracovná cesta je čas od nástupu zamestnanca na cestu na výkon práce do iného miesta, ako je jeho pravidelné pracovisko, vrátane výkonu práce v tomto mieste do skončenia tejto cesty. Zahraničná pracovná cesta je čas pracovnej cesty v zahraničí, vrátane výkonu práce v zahraničí, a to do skončenia tejto cesty.

Zamestnávateľ môže vyslať zamestnanca na pracovnú cestu mimo obvodu obce pravidelného pracoviska alebo bydliska zamestnanca len so súhlasom zamestnanca, ak výkon práce nevyplýva priamo z povahy dohodnutého druhu práce alebo miesta výkonu práce. Trvanie pracovnej cesty nie je Zákonníkom práce obmedzené; trvá nevyhnutne potrebné obdobie.

Stanovenie presných pravidiel a zásad pri poskytovaní cestovných náhrad u konkrétneho zamestnávateľa je potrebné upraviť v internej smernici tak, aby boli záväzné pre všetkých zamestnancov. Miestom nástupu na zahraničnú pracovnú cestu na území Slovenskej republiky je obvykle miesto pravidelného pracoviska alebo miesto výkonu práce. Môže sa určiť aj iné miesto, napr. bydlisko zamestnanca.

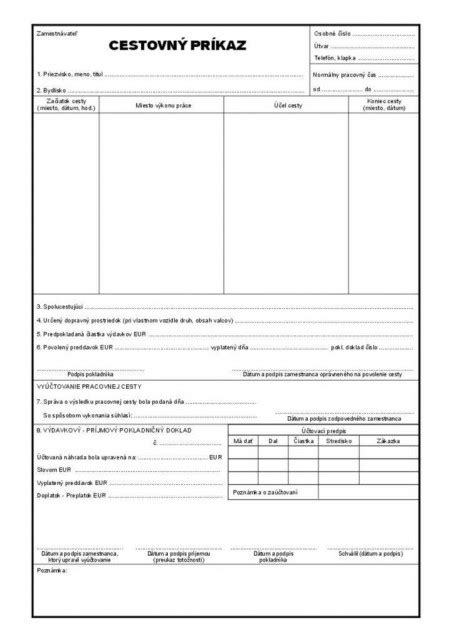

Vyslanie zamestnanca na zahraničnú pracovnú cestu a určenie jej podmienok sa v praxi realizuje vystavením cestovného príkazu. Záväzný formulár cestovného príkazu určený nie je. Zamestnávateľ je povinný určiť podmienky pracovnej cesty pri každej pracovnej ceste. Zamestnanec je viazaný na určené podmienky a nemôže ich svojvoľne zmeniť. V prípade nepredvídaných okolností musí zamestnávateľ zmeny dodatočne schváliť.

Pri určovaní podmienok zahraničnej pracovnej cesty sa zamestnávateľ so zamestnancom môžu dohodnúť aj na prerušení pracovnej cesty z dôvodov na strane zamestnanca, alebo na návšteve rodiny zamestnanca v mieste pobytu rodiny alebo v inom dohodnutom mieste na území Slovenskej republiky.

Nárok na cestovné náhrady

Na cestovné náhrady má nárok zamestnanec, t. j. fyzická osoba, ktorá je u podnikateľa v pracovnom pomere a ďalšie osoby vymenované v § 1 ods. 2 ZCN. Medzi tieto osoby patria:

- členovia štatutárnych orgánov (napr. členovia predstavenstva, dozornej rady, konatelia), ak nie sú k právnickej osobe v pracovnoprávnom vzťahu, ale ich odmeny sú príjmami zo závislej činnosti.

- spoločníci spoločnosti s ručením obmedzeným, ak nemajú uzatvorený pracovnoprávny vzťah a ich príjmy za prácu v spoločnosti sú príjmami zo závislej činnosti.

- študenti, ak vykonávajú práce na základe dohody o brigádnickej práci študentov a písomne sa so zamestnávateľom dohodli na poskytovaní cestovných náhrad.

Spoločník, ktorý nie je zamestnancom spoločnosti ani nepoberá od spoločnosti príjmy, nemá nárok na náhradu cestovných výdavkov.

Druhy cestovných náhrad pri zahraničných pracovných cestách

Režim poskytovania náhrad je rovnaký pri tuzemských aj zahraničných pracovných cestách, avšak s rozdielnymi podmienkami a rozsahom. Medzi hlavné druhy náhrad patria:

- Cestovné výdavky: Preukázané výdavky na dopravu (cestovné lístky, letenky, taxi, verejná doprava). Zamestnanec preukazuje výdavky dokladmi. Ak ich nepreukáže, zamestnávateľ ich môže uznať v ním uznanej výške.

- Výdavky na ubytovanie: Preukázané výdavky na ubytovanie v čase trvania cesty. Limity zákon nestanovuje, ale zamestnávateľ môže vo vnútornom predpise určiť spôsob a podmienky pre rôzne druhy ubytovacích zariadení.

- Potrebné vedľajšie výdavky: Všetky preukázané ostatné výdavky súvisiace s plnením úloh alebo podmienkami cesty (napr. poplatok za telefón, internet, parkovanie, diaľnicu). Nevyhnutnosť posudzuje zamestnávateľ.

- Poistenie liečebných nákladov v zahraničí: Ak si zamestnanec poistenie uzatvoril a zaplatil sám, má nárok na náhradu. Týka sa len liečebných nákladov, nie celkového cestovného poistenia.

- Náhrada výdavkov na iné komerčné poistenie: Zamestnávateľ a zamestnanec sa môžu písomne dohodnúť na náhrade, napr. poistenia batožiny.

- Návšteva rodiny: Pri vysielaní na dlhodobú zahraničnú pracovnú cestu sa zamestnávateľ a zamestnanec môžu písomne dohodnúť na náhrade výdavkov za cesty na návštevu rodiny na území SR. Nárok na náhradu výdavkov za cestu na návštevu rodiny v Taliansku nevzniká, pretože zákon to umožňuje len na území Slovenskej republiky.

- Stravné: Poskytuje sa za každý kalendárny deň trvania zahraničnej pracovnej cesty mimo územia SR. Základné sadzby stravného v eurách alebo cudzej mene ustanovuje Ministerstvo financií SR.

Séria videozáznamov Concur podľa nákladov a cestovných príspevkov

Príklad prerušenia pracovnej cesty a nároku na náhrady

Zamestnanec bol vyslaný na zahraničnú pracovnú cestu do Prahy. Výkon práce sa mu skončí v piatok o 12:00 hod. Pretože má záujem po skončení výkonu práce zostať v Prahe, požiadal zamestnávateľa o prerušenie zahraničnej pracovnej cesty. Zamestnávateľ súhlasil a dohodli sa na prerušení od piatka od 12:00 hod. do nedele do 18:00 hod.

V takomto prípade má zamestnanec nárok na preukázané cestovné výdavky v takom rozsahu a výške, ako keby k prerušeniu pracovnej cesty nedošlo. Počas obdobia prerušenia pracovnej cesty nárok na náhradu výdavkov za ubytovanie a potrebné vedľajšie výdavky nevzniká.

Paušalizácia cestovných náhrad

Ustanovenie § 34 ZCN umožňuje, aby podnikateľ cestovné náhrady poskytované podľa ZCN paušalizoval. Takýto postup môže zvoliť zamestnávateľ v záujme zjednodušenia a zníženia administratívy. Musí však dodržať ustanovenia § 34 ZCN, podľa ktorého sa pri výpočte paušálu vychádza z priemerných podmienok rozhodujúcich na poskytovanie náhrad zamestnancovi alebo skupine zamestnancov.

Zdanenie cestovných náhrad a vreckového

Cestovné náhrady sú daňovým výdavkom (§ 19 ods. 2 písm. d) zákona o dani z príjmov) do výšky, na ktorú vzniká nárok podľa osobitných predpisov (napr. podľa zákona č. 283/2002 Z. z. o cestovných náhradách). Vreckové pri zahraničnej pracovnej ceste je daňovým výdavkom vo výške do 40 % stravného ustanoveného podľa § 13 ods. 4 a 5 ZCN. Suma prevyšujúca 40 % ustanoveného stravného je pripočítateľnou položkou k výsledku hospodárenia.

Príklad: Ak spoločnosť poskytla zamestnancovi vreckové vo výške 60 % z nároku na stravné, 20 % stravného nad limit (40 %) je pripočítateľnou položkou k základu dane.

Ak sa zahraničná pracovná cesta predĺži v dôsledku nariadenej karantény, cestovné náhrady vyplatené zamestnancovi možno považovať za daňové výdavky len do výšky, na ktorú vzniká nárok podľa zákona o cestovných náhradách. Plnenie nad túto výšku nie je možné uznať za daňové výdavky.

Daňová rezidencia a jej význam pre zdanenie v Taliansku

Daňová rezidencia je kľúčový pojem, ktorý určuje rozsah daňových povinností fyzickej osoby. Rozlišujeme:

- Rezident SR (daňovník s neobmedzenou daňovou povinnosťou): Osoba s trvalým pobytom, bydliskom v SR alebo sa tu zdržiava aspoň 183 dní v kalendárnom roku. Je povinný vysporiadať si v SR svoj celosvetový príjem.

- Nerezident SR (daňovník s obmedzenou daňovou povinnosťou): Osoba, ktorá nespĺňa podmienky pre rezidenta SR. Zdaňuje v SR len príjmy zo zdrojov na území SR.

Ak je daňovník považovaný za daňového rezidenta dvoch zmluvných štátov (konflikt dvojitej rezidencie), uplatňujú sa rozhraničovacie kritériá ako stály byt a stredisko životných záujmov.

Predmet dane a zdaniteľný príjem

- Predmet dane rezidenta SR: Príjem (výnos) plynúci zo zdrojov na území SR a zo zdrojov v zahraničí (tzv. celosvetový príjem).

- Predmet dane nerezidenta SR: Príjem plynúci zo zdrojov na území SR.

- Zdaniteľný príjem: Príjem, ktorý je predmetom dane a nie je od dane oslobodený.

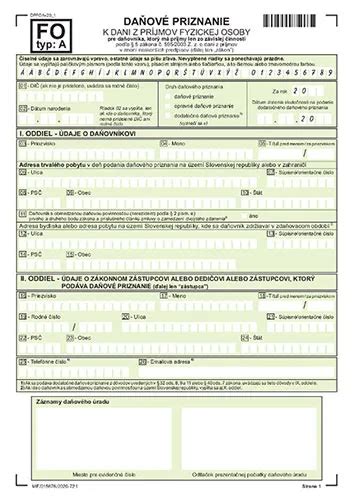

Daňové priznanie a lehoty

Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eura. Lehota na podanie daňového priznania k dani z príjmov za rok 2025 je 31. marca 2026. Túto lehotu je možné predĺžiť na základe oznámenia podaného príslušnému správcovi dane.

Zdaňovanie príjmov z Talianska

Sadzba dane z príjmu v Taliansku sa pohybuje medzi 23 % a 43 %. Okrem dane z príjmu sa platí dodatočná regionálna daň vo výške od 0,7 % do 3,33 %. Existujú však možnosti pre zníženie dane z príjmu (tzv. dane impatriati) pre nerezidentov dlhodobo žijúcich v Taliansku.

Termíny pre podanie daňového priznania za rok 2025 v Taliansku:

- 30. jún 2026 - v papierovej forme (nerezident)

- 31. október 2026 - v elektronickej forme (rezident / nerezident) prostredníctvom Agenzia delle Entrate

O vrátenie dane z Talianska môžete požiadať až 5 rokov spätne. Na podanie daňového priznania budete potrebovať potvrdenie o zdaniteľných príjmoch (Certificazione unica) od každého zamestnávateľa, občiansky preukaz/pas a ďalšie dokumenty preukazujúce nárok na zľavy na dani.

Zdaňovanie príjmov zo závislej činnosti v Taliansku

Ak rezident SR poberá príjmy zo zamestnania vykonávaného v Taliansku, zdaňovanie sa riadi príslušnou zmluvou o zamedzení dvojitého zdanenia a zákonom o dani z príjmov. Príjmy zo zamestnania sa zdaňujú v štáte skutočného výkonu činnosti (v štáte zdroja). Príjmy zo závislej činnosti nebudú podliehať zdaneniu v Taliansku v tom prípade, keď rezident SR toto zamestnanie vykonáva v Taliansku kratšie ako 183 dní v danom roku a zároveň mu mzdu vypláca slovenský zamestnávateľ, ktorý v Taliansku nemá umiestnenú stálu prevádzkareň.

Zmeny v talianskej sociálnej politike

Talianska vláda sa rozhodla obmedziť prístup k dávkam v hmotnej núdzi. Od augusta približne 170-tisíc domácností nebude dostávať tzv. občiansku mzdu (príspevok na zmiernenie chudoby). Občiansky príjem sa bude vyplácať len domácnostiam, v ktorých žijú neplnoleté a zdravotne postihnuté osoby, ako aj ľudia nad 64 rokov. Poberatelia po novom strácajú nárok na dávku, ak odmietnu ponuku zamestnania na aspoň 60 percent plného pracovného času s garanciou minimálnej mzdy v zmysle kolektívnej zmluvy.

Tieto zmeny môžu ovplyvniť príjmy rezidentov SR, ktorí pracujú v Taliansku, a tým aj ich daňové povinnosti.

Séria videozáznamov Concur podľa nákladov a cestovných príspevkov

Sociálne zabezpečenie pri práci v Taliansku

Ak pracujete v dvoch alebo viacerých krajinách EÚ, osobitné pravidlá určujú, v ktorej krajine budete platiť príspevky na sociálne zabezpečenie. Platí princíp, že platíte príspevky len v jednej krajine EÚ. Vo väčšine prípadov je to krajina, v ktorej váš zamestnanec pracuje (alebo pracujete ako samostatne zárobkovo činná osoba).

Prehľad pravidiel sociálneho zabezpečenia

| Situácia | Krajina platby príspevkov | Dokument |

|---|---|---|

| Pracovná cesta do inej krajiny EÚ (do 24 mesiacov) | Krajina pôvodného zamestnania | Formulár A1 (PDA1) |

| Pracovná činnosť vo viacerých krajinách EÚ | Krajina, kde vykonávate najväčšiu časť činností (kritériá na určenie) | N/A |

| Cezhraničný pracovník (žijúci v jednej, pracuje v druhej) | Krajina, kde pracuje | Formulár S1 (ak nežijete v krajine, kde ste poistení) |

Je dôležité mať správne dokumenty, ako je formulár A1 (PDA1), ktorý potvrdzuje, že ste naďalej poistení v domácej krajine, alebo formulár S1, ak žijete v inej krajine EÚ, ako v tej, v ktorej pracujete alebo ste poistení. V prípade pochybností je potrebné obrátiť sa na príslušné inštitúcie sociálneho zabezpečenia.