Zabezpečenie stravovania zamestnancov je kľúčovou povinnosťou každého zamestnávateľa na Slovensku, upravenou predovšetkým zákonom č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len „Zákonník práce“).

Finančné riaditeľstvo SR vydalo v rokoch 2022 a 2024 metodické pokyny na zabezpečenie jednotného postupu pri posúdení zdaniteľnosti príjmu zamestnanca a uplatnení výdavkov (nákladov) na stravovanie do daňových výdavkov podľa ZDP. Zákonom č. 416/2021 Z. z., ktorým sa mení zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov, sa s účinnosťou od 01.01.2022 zaviedla nová úprava týkajúca sa oslobodenia príspevku na stravovanie zamestnanca a zahrnutia stravného do daňových výdavkov daňovníka s príjmami podľa § 6 ods. 1 a 2 zákona č. 595/2003 Z. z.

Povinnosti zamestnávateľa pri zabezpečovaní stravovania

V súlade s § 152 ods. 1 Zákonníka práce je zamestnávateľ povinný zabezpečovať zamestnancom vo všetkých zmenách stravovanie zodpovedajúce zásadám správnej výživy, a to priamo na pracoviskách alebo v ich blízkosti.

Túto povinnosť má aj zamestnávateľ alebo agentúra dočasného zamestnávania voči dočasne pridelenému zamestnancovi. Nemá ju voči zamestnancom vyslaným na pracovnú cestu, s výnimkou zamestnancov vyslaných na pracovnú cestu, ktorí na svojom pravidelnom pracovisku odpracovali viac ako štyri hodiny, a voči zamestnancom, ktorým poskytuje účelovo viazaný finančný príspevok na stravovanie (ďalej len „finančný príspevok na stravovanie“).

Zamestnávateľ zabezpečuje stravovanie najmä poskytovaním jedného teplého hlavného jedla vrátane vhodného nápoja zamestnancovi v priebehu pracovnej zmeny vo vlastnom stravovacom zariadení, v stravovacom zariadení iného zamestnávateľa alebo zabezpečí stravovanie prostredníctvom právnickej osoby alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby.

Nárok na zabezpečenie stravovania alebo poskytnutie finančného príspevku na stravovanie má zamestnanec, ktorý v rámci pracovnej zmeny vykonáva prácu viac ako štyri hodiny. Ak pracovná zmena trvá viac ako 11 hodín, zamestnávateľ môže zabezpečiť ďalšie stravovanie alebo poskytnúť ďalší finančný príspevok na stravovanie (§ 152 ods. 2 Zákonníka práce).

Formy zabezpečenia stravovania

Zamestnávatelia na plnenie tejto povinnosti môžu využívať:

- vlastné stravovacie zariadenie,

- stravovacie zariadenia iných zamestnávateľov, alebo

- môžu zabezpečiť stravovanie prostredníctvom právnickej alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby.

Výška príspevku zamestnávateľa

V súlade s § 152 ods. 3 Zákonníka práce zamestnávateľ prispieva na stravovanie v sume najmenej 55 % ceny jedla, najviac však na každé jedlo do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa osobitného predpisu (zákon o CN). Príspevok sa zaokrúhľuje na najbližší eurocent nahor.

Pri zabezpečovaní stravovania zamestnancov prostredníctvom sprostredkovateľa sa cenou jedla rozumie hodnota stravovacej poukážky. Hodnota stravovacej poukážky musí predstavovať najmenej 75 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa osobitného predpisu [zákon č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov (ďalej len „zákon o CN“)].

Od 1.1.2023 zamestnávateľ povinne poskytuje zamestnancom stravovacie poukážky len v elektronickej forme (stravovacia karta). Výnimkou sú prípady, keď zamestnanec objektívne nemôže využiť gastrokartu v okolí pracoviska. Výška poplatku za sprostredkované stravovacie služby je maximálne 2 % z hodnoty uvedenej na stravovacej poukážke (§ 152 ods. 5 Zákonníka práce).

Aktuálne sumy stravného (od 1.12.2025)

Dňa 27.2.2025 bolo v Zbierke zákonov SR uverejnené Oznámenie Ministerstva práce, sociálnych vecí a rodiny SR č. 39/2025 Z. z. o sumách stravného pre časové pásma podľa § 5 ods. 1 prvej vety zákona č. 283/2002 Z. z. o cestovných náhradách. Vzhľadom na zvýšenie sumy stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín od 1. 4. 2025, Ministerstvo vydalo opatrenie č. 333/2025 Z. z., ktorým sa výška stravného opätovne upravuje od 1. decembra 2025.

Prehľad súm stravného a príspevkov zamestnávateľa:

| Príspevok na stravovanie | 1.9.2024 až 31.03.2025 | 1.4.2025 až 30.11.2025 | od 1.12.2025 |

|---|---|---|---|

| Minimálna hodnota stravného lístka | 6,23 € | 6,60 € | 6,98 € |

| Maximálny príspevok zamestnávateľa | 4,57 € (55 % zo sumy 8,30 €) | 4,84 € (55 % zo sumy 8,80 €) | 5,12 € (55 % zo sumy 9,30 €) |

| Minimálny príspevok zamestnávateľa | 3,43 € (55 % zo sumy 6,23 €) | 3,63 € (55 % zo sumy 6,60 €) | 3,84 € (55 % zo sumy 6,98 €) |

Ak zamestnávateľ poskytuje zamestnancovi stravný lístok v hodnote napríklad 6,98 €, zamestnávateľ na neho prispieva sumou minimálne 3,84 € (55 % z 6,98 €) a zamestnanec sumou 3,14 €. Suma 3,14 € sa strháva z mesačnej mzdy zamestnanca. V súčasnosti je maximálny príspevok vo výške 5,12 € (55 % zo 9,30 €) podľa nových podmienok.

Finančný príspevok na stravovanie

Novela Zákonníka práce od 1.3.2021 umožnila zamestnancom, ktorým zamestnávateľ nemôže zabezpečiť stravovanie vo vlastnom alebo inom zariadení, zvoliť si namiesto už zavedenej formy stravných lístkov formu finančného príspevku. V oboch prípadoch je výška príspevku rovnaká.

V súlade s § 152 ods. 6 Zákonníka práce zamestnávateľ poskytne zamestnancovi finančný príspevok na stravovanie, ak:

- zamestnávateľ nemôže zabezpečiť stravovanie,

- ide o zamestnanca vykonávajúceho domácku prácu alebo teleprácu a zamestnávateľ mu nezabezpečí stravovanie vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa, alebo

- by stravovanie bolo v rozpore so zdravotným stavom zamestnanca, čo preukáže lekárskym potvrdením.

Zamestnávateľ, ktorý nezabezpečuje stravovanie vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa, je povinný umožniť zamestnancom výber medzi zabezpečením stravovania formou stravovacej poukážky alebo poskytnutím finančného príspevku na stravovanie. Zamestnanec je viazaný svojím výberom počas 12 mesiacov.

Suma finančného príspevku na stravovanie je suma, ktorou zamestnávateľ prispieva na stravovanie iným zamestnancom podľa § 152 ods. 3 prvej vety Zákonníka práce, najmenej však 55 % minimálnej hodnoty stravovacej poukážky podľa § 152 ods. 4 Zákonníka práce. Ak zamestnávateľ neprispieva na stravovanie iným zamestnancom, suma finančného príspevku na stravovanie je najmenej 55 % minimálnej hodnoty stravovacej poukážky, najviac však 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa zákona o CN.

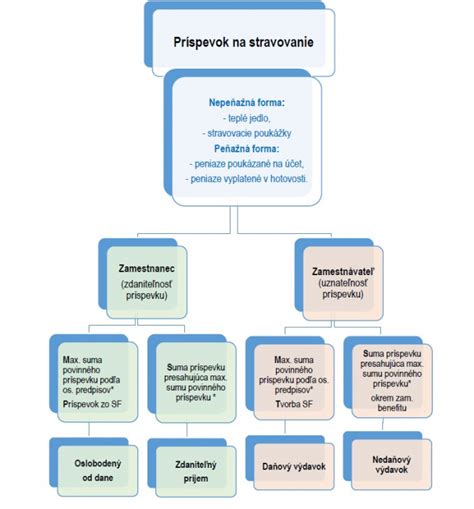

Finančný príspevok je pre zamestnanca oslobodený od dane z príjmov, od sociálneho a zdravotného poistenia len vtedy, ak jeho výška nepresiahne jeho maximálnu výšku stanovenú Zákonníkom práce (55 % zo sumy stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín).

Príspevok zo Sociálneho fondu a jeho vplyv na dane a odvody

Nad rámec príspevkov zamestnávateľa podľa Zákonníka práce môže zamestnávateľ prispievať na stravu zamestnancov aj zo sociálneho fondu, ktorého použitie upravuje zákon o sociálnom fonde (zákon č. 152/1994 Z. z.).

Príspevky zo sociálneho fondu možno poskytovať iba zamestnancom v pracovnom pomere alebo v služobnom pomere. Výška príspevku zo sociálneho fondu nie je limitovaná, dohodne sa v kolektívnej zmluve a ak nie je uzavretá, o výške príspevku na stravovanie zo sociálneho fondu rozhodne zamestnávateľ vo vnútornom predpise.

Tieto príspevky sú oslobodené od dane z príjmov podľa § 5 ods. 7 písm. b) ZDP, od sociálneho poistenia a od zdravotného poistenia. Príspevok na stravovanie zamestnancov nie je týmto zákonom limitovaný, preto, ak je poskytnutý podľa zákona o SF, u zamestnanca je považovaný za príjem oslobodený od dane.

Z pohľadu zamestnávateľa príspevok zo sociálneho fondu nevstupuje priamo do jeho nákladov. Daňovým výdavkom je tvorba sociálneho fondu.

Ak zamestnávateľ celú časť príspevku zamestnanca na stravný lístok uhradí z prostriedkov sociálneho fondu, potom zamestnanec nebude prispievať na stravovanie vôbec. Z hľadiska daní a odvodov ide o zhodné alternatívy, ale pre zamestnanca je najvýhodnejšia možnosť, keď dostane finančný príspevok dotovaný zo sociálneho fondu, pretože jeho čistý príjem je tu najvyšší.

Zdaniteľnosť príspevku nad zákonný limit

Novela Zákonníka práce a Zákona o dani z príjmov zjednotila od 1. 1. 2023 pravidlá pre oslobodenie príspevku na stravovanie zamestnancov. Oslobodenie od dane z príjmov je od 1. 12. 2025 jednotné pre všetky formy príspevku na stravovanie, najviac do výšky 5,12 €, čo zodpovedá 55 % z 9,30 €, teda z výšky stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín.

- Suma nad 5,12 €, ktorá je poskytnutá zo sociálneho fondu, je naďalej oslobodená od dane z príjmov a odvodov.

- Suma nad 5,12 €, ktorá je poskytnutá dobrovoľne z vlastných zdrojov zamestnávateľa, sa považuje za mzdu a podlieha dani a odvodom.

Ak zamestnávateľ prispieva nad rámec zákonného limitu, oplatí sa mu poskytnúť príspevok vo forme stravovacej poukážky, pretože jej celá hodnota je oslobodená od dane. Pri finančnom príspevku je suma nad limit považovaná za mzdu, z ktorej sa odvádzajú daň aj poistné.

Stravné ako daňový výdavok zamestnávateľa

Všetky výdavky zamestnávateľa, teda aj výdavky na stravovanie, musia spĺňať základné podmienky daňových výdavkov (nákladov) definované v § 2 písm. i) zákona o dani z príjmov.

Základom na uplatnenie výdavkov (nákladov) zamestnávateľa na stravovanie zamestnancov zabezpečované v súlade so Zákonníkom práce je § 19 ods. 2 písm. c) bod 5 zákona o dani z príjmov, podľa ktorého je daňovým výdavkom zamestnávateľa príspevok na stravovanie poskytovaný podľa podmienok ustanovených Zákonníkom práce, t. j. maximálne do výšky 55 % zo sumy stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín.

Ak zamestnávateľ poskytuje zamestnancovi príspevok na stravovanie aj vo vyššej sume, napr. vo výške 55 % ceny jedla, ktorá presahuje zákonný limit, daňovým výdavkom (nákladom) zamestnávateľa bude iba suma do výšky 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín.

Príspevky zamestnávateľa na stravovanie zamestnancov sú daňovým výdavkom zamestnávateľa podľa § 19 ods. 2 písm. c) bod 5 zákona o dani z príjmov.

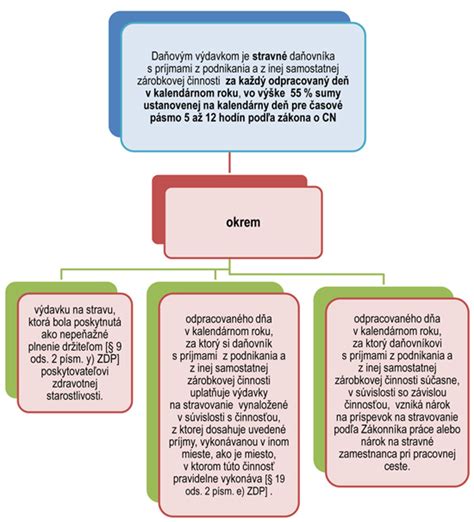

Stravovanie pre živnostníkov (od 1. 12. 2025)

Zmeny v oslobodení od dane z príjmov sa týkajú aj živnostníkov. Od 1. 1. 2022 už živnostníci nemusia dokladovať reálne výdavky na stravovanie. Do daňových výdavkov si môžu započítať stravné maximálne vo výške 55 % zo sumy ustanovenej na kalendárny deň pre časové pásmo 5 až 12 hodín podľa zákona o cestovných náhradách.

Od 1. 12. 2025 sa táto suma zvyšuje na 5,12 € za každý odpracovaný deň (55 % z 9,30 €). Živnostník si ju môže uplatniť, aj keď nemá účtenku zo stravovacieho zariadenia alebo nákup stravných lístkov. Stačí preukázať, že v daný deň vykonával podnikateľskú činnosť.

Pre živnostníkov to znamená menej administratívy a jednoduchší spôsob uplatnenia výdavkov. Na rozdiel od zamestnancov sa na nich nevzťahuje povinný odpočinok podľa Zákonníka práce, preto si môžu uplatniť stravné aj za dni, keď pracujú cez víkend alebo sviatok, ak vedia preukázať, že v daný deň skutočne podnikali.

Dohodári a stravovanie

Právny nárok na zabezpečenie stravovania majú len zamestnanci zamestnávateľov, ktorí vykonávajú práce v pracovnom pomere k zamestnávateľovi na základe pracovnej zmluvy.

Dohodár má zabezpečenie stravovania a prispievanie na stravovanie písomne dohodnuté v konkrétnej dohode o práci vykonávanej mimo pracovného pomeru [§ 224 ods. 2 písm. c) Zákonníka práce] alebo ak zamestnávateľ po prerokovaní so zástupcami zamestnancov podľa § 152 ods. 8 písm. c) Zákonníka práce rozšíri okruh fyzických osôb, ktorým zabezpečí stravovanie a ktorým bude prispievať na stravovanie, o túto skupinu fyzických osôb.

Ak zamestnávateľ rozšíril okruh osôb, ktorým bude zabezpečovať stravovanie, resp. aj prispievať na stravovanie, o dohodárov, príspevok musí byť v sume podľa § 152 ods. 3 Zákonníka práce.

V súlade s § 224 ods. 2 písm. c) Zákonníka práce platí, že jeho nároky alebo iné plnenia v jeho prospech nemožno dohodnúť priaznivejšie, ako sú nároky a plnenia vyplývajúce z pracovného pomeru.

Ak u zamestnávateľa nepôsobia žiadni zástupcovia zamestnancov, rozšíriť okruh fyzických osôb, ktorým bude zamestnávateľ zabezpečovať a prispievať na stravovanie, môže podľa § 12 ods. 2 Zákonníka práce jednostranne/samostatne aj zamestnávateľ (napr. interným predpisom).

Príklad: Ak zamestnávateľ dohodárovi poskytuje finančný príspevok na stravovanie podľa § 152 ods. 6 Zákonníka práce z dôvodu, že dohodár na základe lekárskeho potvrdenia od špecializovaného lekára nemôže využiť žiadny zo spôsobov stravovania zamestnancov zabezpečovaných zamestnávateľom, finančný príspevok je v tomto prípade u dohodára príjem oslobodený od dane.

Ďalšie benefity a ich zdanenie

Ponuka zamestnaneckých benefitov je kľúčová pre prilákanie špičkových talentov a udržanie si súčasných zamestnancov. Zaujímavé a praktické benefity dokážu odlíšiť spoločnosť od konkurencie na trhu práce a urobiť ju atraktívnejšou pre potenciálnych zamestnancov.

Benefity rozdeľujeme na peňažné a nepeňažné. Pre zamestnanca môžu predstavovať zdaniteľný príjem alebo príjem, ktorý zdaneniu nepodlieha. To, či je takýto príjem vyplatený zamestnancovi zdaniteľný alebo nie, nie je závislé od toho, či ide o peňažné alebo nepeňažné plnenie.

Príjmy, ktoré zamestnávateľ poskytne zamestnancovi, a ktoré sú predmetom dane, prípadne oslobodené od dane, sú vymedzené v § 5 ods. 5 a § 5 ods. 7 Zákona o dani z príjmov.

Peňažné benefity

- Prémie, odmeny a rôzne finančné príspevky: Takéto vyplatené odmeny sú predmetom dane, zdaňujú sa preddavkovo a zamestnávateľ z nich tiež odvádza poistné. Finančné príspevky (napr. pri narodení dieťaťa, na podporu bývania, na dopravu alebo k svadbe) sú pre zamestnanca zdaniteľný príjem a podliehajú všetkým odvodom.

- Plná náhrada mzdy pri PN: Ak zamestnávateľ poskytne benefit v podobe 100 % náhrady príjmu v čase trvania práceneschopnosti, je suma prevyšujúca limit pre oslobodenie od dane zdaniteľným príjmom zamestnanca.

- Ceny a výhry: Peňažné aj nepeňažné výhry predstavujú z pohľadu zamestnanca príjem zo závislej činnosti. Do základu dane a vymeriavacieho základu pre účely zdravotného a sociálneho poistenia však vstupuje iba príjem prevyšujúci hodnotu 350 eur.

- Doplnkové dôchodkové sporenie (III. pilier): U zamestnávateľa sa takýto príspevok považuje za daňový výdavok, ktorý si môže uplatniť najviac do výšky 6 % zo zúčtovanej mzdy zamestnanca. Zamestnávateľ z týchto príspevkov neplatí žiadne odvody do Sociálnej poisťovne, ale iba odvody na zdravotné poistenie. Pre zamestnanca tento benefit predstavuje zdaniteľný príjem.

Nepeňažné benefity

- Poskytnutie motorového vozidla: Poskytnutie motorového vozidla aj na súkromné účely je nepeňažný benefit, pre zamestnanca však predstavuje zdaniteľný príjem, z ktorého platí odvody a daň. Nepeňažný príjem je v hodnote 1 % zo vstupnej ceny automobilu.

- Darčekové a nákupné poukážky: Darčekové poukážky predstavujú pre zamestnanca nepeňažný zdaniteľný príjem a zároveň sú súčasťou vymeriavacích základov na platenie poistného. Pre zamestnávateľa je to daňový výdavok, ak má takýto benefit uvedený v internej smernici.

- Vzdelávanie zamestnancov: Vzdelávanie sa na úrovni zamestnanca považuje za príjem oslobodený od dane. Náklady na vzdelávanie pre zamestnávateľa predstavujú daňový náklad, ak doškoľovanie zamestnanca súvisí s predmetom činnosti zamestnávateľa a s pracovným zaradením zamestnanca.

- Regenerácia pracovnej sily: Flexibilný pracovný čas, dovolenka navyše alebo možnosť pracovať z domu. Sick days - za takýto deň zamestnanec dostane náhradu mzdy, ktorá podlieha dani zo závislej činnosti a rovnako aj odvodom.

- Príjmy zo sociálneho fondu (oslobodené nepeňažné plnenia): Zamestnávateľ môže oslobodiť od dane vybraný nepeňažný príjem, ak sa poskytujú z prostriedkov sociálneho fondu a úhrada sa účtovala do nákladov zamestnávateľa. Príkladom je použitie športového zariadenia (oslobodenie príjmu od dane v sume najviac 500 eur podľa § 5 ods. 7 písm. d) zákona o dani z príjmov).