Použitie vlastného motorového vozidla na služobnú cestu je bežnou praxou, ktorá je upravená zákonom o cestovných náhradách. Tento článok poskytuje komplexný pohľad na príspevky za používanie osobného vozidla za kilometer, vrátane aktuálnych sadzieb, nárokov zamestnancov a podnikateľov, ako aj daňových aspektov s tým spojených.

Základné náhrady za používanie vozidiel pri pracovných cestách

Ak zamestnanec alebo podnikateľ použije na pracovnú cestu vlastné motorové vozidlo, má nárok na náhradu za každý kilometer jazdy. Sumu základnej náhrady stanovuje Ministerstvo práce, sociálnych vecí a rodiny SR opatrením, ktoré sa pravidelne aktualizuje na základe údajov Štatistického úradu SR o indexe cien položiek spojených s prevádzkou motorových vozidiel.

Na základe údajov Štatistického úradu SR bola za mesiac október 2025 splnená podmienka zakladajúca zvýšenie súm základnej náhrady za používanie motorových vozidiel pri pracovných cestách. V kontexte vyššie uvedeného sa zvýšené sumy základnej náhrady za používanie cestných motorových vozidiel budú uplatňovať od 1. januára 2026.

Aktuálne a historické sadzby základnej náhrady

Zvýšené sumy základnej náhrady sú zverejnené v oznámení Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 340/2025 Z. z. Sumy základnej náhrady sú zaokrúhlené podľa § 8 ods. 2 zákona na tri desatinné miesta nahor.

| Dátum účinnosti | Osobné vozidlá (€/km) | Jednostopové vozidlá (€/km) |

|---|---|---|

| 1. 1. 2026 | 0,313 | 0,090 |

| 1. 6. 2025 | 0,296 | 0,085 |

| 1. 3. 2025 | 0,281 | 0,080 |

| 1. 5. 2024 | 0,265 | 0,075 |

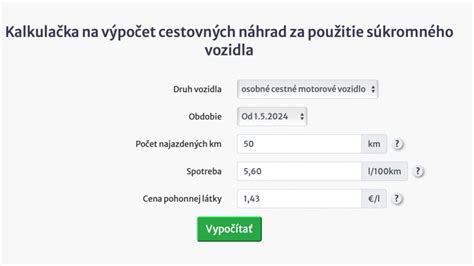

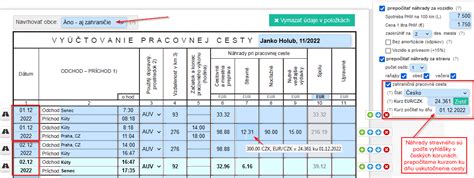

Ako vypočítať cestovné náhrady

Pri vyúčtovaní pracovnej cesty sa náhrada skladá z dvoch hlavných častí: základnej náhrady a náhrady za spotrebované pohonné látky.

- Základná náhrada: Vypočíta sa ako súčin počtu prejazdených kilometrov a sumy základnej náhrady za jeden kilometer.

- Náhrada za spotrebované pohonné látky (PHL): Vypočíta sa na základe spotreby vozidla uvedenej v technickom preukaze, ceny za jeden liter pohonnej hmoty a počtu prejazdených kilometrov.

Vzorce pre výpočet:

- Základná náhrada: Ubehnuté kilometre x suma základnej náhrady

- Náhrada za spotrebované PHL: (Spotreba / 100) x počet ubehnutých kilometrov x cena za liter pohonnej látky

Výsledná suma sa zaokrúhli na najbližší eurocent nahor. Zamestnanec sa môže so zamestnávateľom písomne dohodnúť, že pri pracovnej ceste využije svoje súkromné motorové vozidlo. Zamestnávateľ nemôže zamestnancovi jednostranne nariadiť použitie súkromného vozidla. Ak si auto požičiate od rodičov alebo kamaráta, nehrá to žiadnu roľu. Aj v takomto prípade máte nárok na vyúčtovanie pracovnej cesty ako keby ste šli vlastným motorovým vozidlom.

Daňové aspekty a špecifické situácie

Cestovné náhrady zamestnancov sú daňovými výdavkami zamestnávateľa do výšky, na ktorú vzniká nárok podľa zákona. Podnikateľ si môže uplatniť do daňových výdavkov výdavky vynaložené v súvislosti s činnosťou vykonávanou v inom mieste, najviac vo výške, aká je ustanovená pre zamestnancov.

Ak daňovník používa v súvislosti s podnikaním osobný automobil nezaradený v obchodnom majetku a nevedie evidenciu o použití motorového vozidla, môže uplatniť paušálne výdavky na spotrebu PHL do výšky 50 % z celkového preukázaného nákupu pohonných látok za príslušné zdaňovacie obdobie. Pri použití prívesu k štvorkolke alebo k osobnému vozidlu sa suma základnej náhrady určená podľa § 8 ods. 2 navýši o 15 %.

Vyúčtovanie pracovnej cesty vlastným autom bude pre vás výhodnejšie pokiaľ jazdíte na staršom vozidle. Pri staršom aute nižšej alebo strednej triedy môžete pri pracovnej ceste aj slušne zarobiť. V prípade, že vám auto ponúkne váš šéf, nemáte nárok na cestovné náhrady.