Mzdový list je kľúčový ročný dokument, ktorý musí každý zamestnávateľ viesť pre svojich zamestnancov. Je to akési "vysvedčenie o mzde" za celý rok, na rozdiel od výplatnej pásky, ktorá predstavuje len mesačný prehľad. Zákon o dani z príjmov (§ 39) detailne definuje jeho obsah, ktorý zahŕňa údaje o zamestnancovi a zamestnávateľovi, mesačné prehľady hrubých miezd, základov na odvody, samotných odvodov (zamestnaneckých aj zamestnávateľových), zrazených preddavkov na daň a vyplatených daňových bonusov. Okrem toho musí obsahovať aj informácie o vykonanom ročnom zúčtovaní dane a prípadnom preplatku či nedoplatku.

Je zákonnou povinnosťou zamestnávateľa viesť mzdové listy priebežne počas roka a mať ich pripravené na kontrolu zo strany daňového úradu alebo Sociálnej poisťovne. Spoliehať sa na to, že softvér všetko vygeneruje až na konci roka, je chybou, rovnako ako nesúlad údajov v mzdovom liste s reálne odoslanými mesačnými prehľadmi.

Dôležitosť mzdového listu pre výpočet starobného dôchodku

Mzdový list má zásadný význam pri výpočte starobného dôchodku. Každý zamestnanec má právo požiadať o kópiu svojho mzdového listu, ktorá mu môže poslúžiť ako dôležitý doklad pri žiadosti o dôchodok.

Evidencia zamestnancov na účely sociálneho poistenia a starobného dôchodkového sporenia sa vedie v rozsahu upravenom zákonom o sociálnom poistení. Táto evidencia trvá po celé obdobie, počas ktorého zamestnanec platí poistné a sporenie.

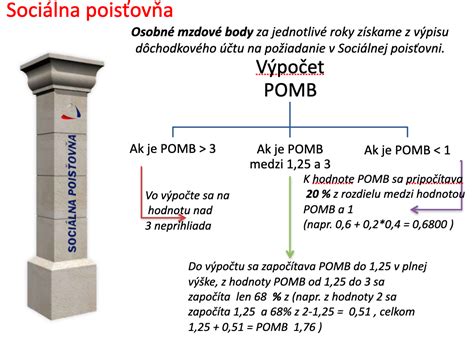

Osobný vymeriavací základ (OVZ) zamestnanca je v podstate jeho hrubá mzda dosiahnutá v danom roku. Pre výpočet dôchodku je dôležitý nielen OVZ, ale aj všeobecný vymeriavací základ (VVZ) zistený za dva kalendárne roky dozadu. Osobný mzdový bod (OMB) sa vypočíta ako podiel OVZ a VVZ.

Príklad: Pán Alojz má nárok na starobný dôchodok od 14.11.2023. V roku 2022 dosiahol OVZ 15 000 € a v roku 2023 OVZ 14 500 €. Pri výpočte dôchodku sa zohľadní VVZ z roku 2021 a 2022.

Princíp solidarity sa prejavuje aj v tom, že OMB je za každý rok ohraničený hodnotou najviac 3. Ak by napríklad pani Agnesa dosiahla v roku 2021 OVZ 45 000 €, jej OMB by bol vypočítaný s ohľadom na maximálnu hodnotu.

Náhradné doby a ich vplyv na starobný dôchodok

Do obdobia dôchodkového poistenia sa započítavajú aj tzv. náhradné doby. Podľa § 255 ods. 3 ZSP, doba štúdia, doba výkonu civilnej služby a iné náhradné doby, ktoré sa hodnotia ako doby zamestnania získané podľa predpisov účinných pred 1. januárom 2004 a trvali celý kalendárny rok, patria osobný mzdový bod vo výške 0,3. Medzi náhradné doby patria napríklad obdobia, počas ktorých mal občan nárok na nemocenské alebo peňažnú pomoc v materstve.

Príklad: Pán Bohuš bol v roku 2003 od 1. januára do 30. júna evidovaný ako nezamestnaný na úrade práce. Počas prvých štyroch mesiacov poberal podporu v nezamestnanosti. Aj keď už v máji a júni podporu nepoberal, doba evidencie na úrade práce sa mu započítavala do obdobia dôchodkového poistenia.

Do roku 2004 platilo, že aj doba práceneschopnosti alebo poberania dávky v nezamestnanosti sa "čo-to" započítalo do výšky priznávaného dôchodku.

Dôležité legislatívne zmeny a ich dopady

V súvislosti s výpočtom dôchodkov a mzdovou agendou došlo k viacerým legislatívnym zmenám:

- Zákon č. 385/2025 Z. z. mení a dopĺňa zákon č. 222/2004 Z. z. o dani z pridanej hodnoty. Od 1.1.2026 možno v niektorých prípadoch uplatniť len 50% z DPH, najmä pri zmiešanom používaní vozidla (pracovné aj súkromné účely). Táto zmena nemá dopad na výpočet nepeňažného príjmu zamestnanca za používanie služobného vozidla, ktorý sa naďalej počíta z obstarávacej ceny vozidla vrátane celej DPH.

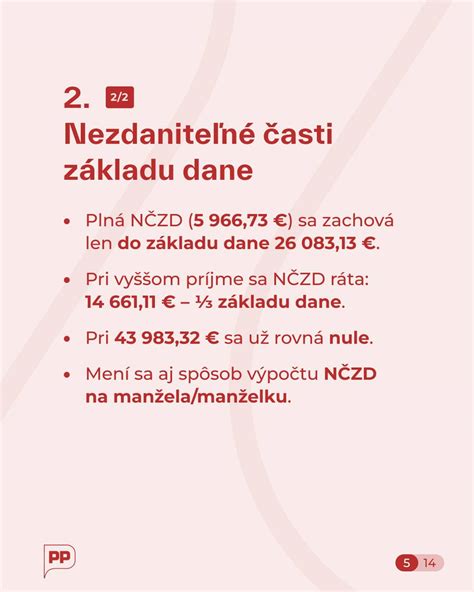

- Novela č. 290/2024 Z. z. zákona o rodičovskom príspevku (účinná od 1.1.2025) upravila definíciu dieťaťa pre účely nároku na nezdaniteľnú časť základu dane (NČZD) na manželku. Rozhodujúci je vek dieťaťa a jeho prijatie do materskej školy.

Nezdaniteľná časť základu dane na manželku (manžela)

Nárok na NČZD na manželku vzniká vtedy, ak sa manželka počas zdaňovacieho obdobia starala o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti. Od 1.1.2025 platí, že:

- Ak dieťa dovŕšilo tretí rok veku do 31.08.2025, nárok na NČZD na manželku vzniká za mesiace január až august 2025 (preukazuje sa rodným listom).

- Ak dieťa dovŕšilo tretí rok veku po 31.08.2025, nárok na NČZD na manželku vzniká za celý rok 2025 (preukazuje sa rodným listom).

Príklad: Manžel si uplatňuje NČZD na manželku, ktorá sa starala o dieťa. Ak dieťa dovŕšilo 3 roky v auguste 2025, nárok je len za mesiace 01-08/2025. Ak dieťa dovŕšilo 3 roky v septembri 2025, nárok je za celý rok 2025.

Ostatné dôležité informácie

- Sviatok a dovolenka: Sviatok má prednosť pred dovolenkou. Ak sviatok pripadne počas čerpania dovolenky (2 a viac dní), tento deň sa nezapočítava do dovolenky a zamestnancovi patrí náhrada mzdy za sviatok.

- Práca vo sviatok: Rozhodujúce pre nárok na príplatok za prácu vo sviatok je, či zamestnanec nastupuje na svoju zmenu v kalendárny deň sviatku.

- Elektronické doručovanie daňových dokladov: Možné je po vzájomnej dohode zamestnávateľa a zamestnanca, pričom zamestnávateľ musí zabezpečiť ochranu osobných údajov.

- Dividendy a zdravotné poistenie: Od 1.1.2017 osoby s majetkovou účasťou platia daň z dividend, ale neplatia poistné.

Vysvetlenie daní zo mzdy v USA (všetko, čo potrebujete vedieť)

Prehľad dôležitých veličín ako minimálna mzda, mzdové príplatky, odmeny študentov a parametre v sociálnom a zdravotnom poistení nájdete v mzdovej kalkulačke.