Zamestnávatelia na Slovensku majú zákonom stanovenú povinnosť zabezpečiť svojim zamestnancom stravovanie, ak títo vykonávajú prácu v rámci pracovnej zmeny dlhšie ako 4 hodiny. Táto povinnosť vyplýva zo Zákonníka práce (§ 152 ods. 1). Cieľom tohto článku je poskytnúť komplexný prehľad o finančnom príspevku na stravovanie, jeho poskytovaní nad rámec sociálneho fondu a súvisiacich účtovných a daňových aspektoch.

Povinnosť zamestnávateľa zabezpečiť stravovanie

Zamestnávateľ je povinný zabezpečiť zamestnancom vo všetkých zmenách stravovanie zodpovedajúce zásadám správnej výživy, a to priamo na pracoviskách alebo v ich blízkosti. Nárok na zabezpečenie stravovania má zamestnanec, ktorý v rámci pracovnej zmeny vykonáva prácu viac ako 4 hodiny. Ak zamestnanec z dôvodu prekážok v práci (napr. návšteva lekára) odpracuje menej ako 4 hodiny, nevzniká mu nárok na stravné. V prípade pracovnej zmeny trvajúcej viac ako 11 hodín môže zamestnávateľ zabezpečiť zamestnancom aj ďalšie stravovanie, nemá však zákonnú povinnosť.

Zamestnávatelia na plnenie tejto povinnosti môžu využívať:

- vlastné stravovacie zariadenia,

- stravovacie zariadenia iných zamestnávateľov,

- alebo môžu zabezpečiť stravovanie prostredníctvom právnickej alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby.

Formy príspevkov na stravovanie

Ak zamestnávateľ nezabezpečuje stravovanie vo vlastnom zariadení alebo zazmluvnenom zariadení, má k dispozícii dve formy prispievania na stravu:

- stravovacie poukážky (papierová a/alebo elektronická podoba),

- finančný príspevok na stravovanie.

Od 1.1.2022 je zamestnávateľ, ktorý nezabezpečuje stravovanie vo vlastnom alebo inom stravovacom zariadení, povinný umožniť zamestnancom výber medzi zabezpečením stravovania prostredníctvom stravovacej poukážky alebo poskytnutím finančného príspevku na stravovanie. Zamestnanec je viazaný svojím výberom počas 12 mesiacov odo dňa, ku ktorému sa výber viaže.

POZOR: V prípade, kedy zamestnávateľ zabezpečuje stravovanie vo vlastnom zariadení alebo zazmluvnenom zariadení, tak si zamestnanec nemôže vyberať medzi poukážkami a finančným príspevkom na stravovanie (okrem špeciálnych prípadov uvedených v zákone).

Kedy je zamestnávateľ povinný poskytnúť finančný príspevok na stravovanie?

Zamestnávateľ je povinný poskytnúť zamestnancovi finančný príspevok na stravovanie v nasledujúcich prípadoch:

- Ak podmienky výkonu práce na pracovisku vylučujú možnosť zabezpečiť stravovanie (napríklad u zamestnancov vykonávajúcich opravy elektrického vedenia v teréne).

- Ak zamestnávateľ nemôže zabezpečiť stravovanie vo vlastnom zariadení, v stravovacom zariadení iného zamestnávateľa alebo formou stravovacích poukážok (napríklad pre malý počet zamestnancov, pre ktorých je zriadenie jedálne neekonomické, a zároveň sa prevádzka nachádza v priemyselnej zóne bez prístupu k reštauráciám).

- Ak zamestnanec zo zdravotných dôvodov, potvrdených lekárom, nemôže využiť žiadny zo spôsobov stravovania zabezpečených zamestnávateľom (napríklad pri závažnej potravinovej alergii).

- Ak ide o zamestnanca vykonávajúceho domácku prácu alebo teleprácu a zamestnávateľ mu nezabezpečí stravovanie vo vlastnom alebo inom stravovacom zariadení, alebo ak by zabezpečené stravovanie bolo v rozpore s povahou vykonávanej práce (napríklad ak by bolo pre zamestnanca pracujúceho z domu neefektívne dochádzať do kancelárie na obed).

Pravidlá pre výber a poskytovanie finančného príspevku

Finančný príspevok na stravovanie predstavuje peňažnú sumu, ktorú zamestnávateľ poskytuje zamestnancom na pokrytie nákladov na jedlo. Táto suma je vyplácaná ako súčasť mzdy, samostatným prevodom na účet alebo v hotovosti. Zamestnanec sa pri výbere finančného príspevku zaväzuje, že svoj výber nezmení počas 12 mesiacov. Zamestnávateľ môže podrobnosti výberu a realizácie stravovania upraviť vo vnútornom predpise. Napríklad v internej smernici k stravnému môže byť uvedené, že zamestnanec môže svoj záujem o formu príspevku na stravovanie nahlásiť vždy do 15. dňa v mesiaci.

Spätné poskytnutie finančného príspevku - zdaniteľný príjem

Podľa Zákonníka práce je zamestnávateľ povinný poskytnúť finančný príspevok na stravovanie vopred, aby mal zamestnanec prostriedky na stravu k dispozícii už počas prvého pracovného dňa. Ak zamestnávateľ poskytne finančný príspevok za už uplynulé dni alebo mesiace (spätne), Finančná správa to považuje za zdaniteľný príjem zamestnanca. V takomto prípade nie je naplnená povinnosť zabezpečenia stravovania, a preto zamestnávateľ nemôže oslobodiť túto časť príspevku od dane podľa zákona o dani z príjmov. Zamestnanec a zamestnávateľ sú povinní z hodnoty oneskorene poskytnutého príspevku zaplatiť daň a odvody ako z bežnej mzdy.

Výška finančného príspevku a jej výpočet

Výška finančného príspevku na stravovanie závisí od toho, či zamestnávateľ prispieva na stravovanie aj iným zamestnancom. Ak áno, suma príspevku predstavuje sumu, ktorou zamestnávateľ prispieva na stravovanie iným zamestnancom, najmenej však 55 % minimálnej hodnoty stravovacej poukážky. Ak zamestnávateľ neprispieva na stravovanie formou teplého jedla alebo stravovacích poukážok iným zamestnancom, finančný príspevok je v sume najmenej 55 % minimálnej hodnoty stravovacej poukážky, najviac však 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín.

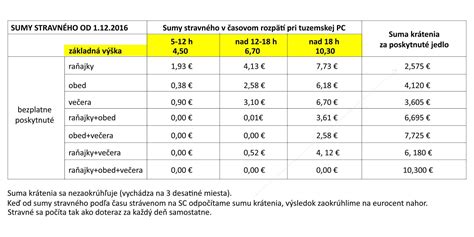

Prispievanie zamestnávateľa na stravovanie upravuje § 152 ods. 3 Zákonníka práce. Táto jeho povinnosť tak zodpovedá sume najmenej 55 % ceny jedla, najviac však na každé jedlo do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 - 12 hodín. Hodnotu stravného pri pracovnej ceste upravuje osobitný predpis.

Mechanizmus zvyšovania súm stravného upravuje § 8 zákona č. 283/2002 Z. z. o cestovných náhradách. Sumy sa zvyšujú na základe údajov o indexe cien jedál a nealkoholických nápojov v reštauračnom stravovaní. Ak kumulatívny index oproti poslednej úprave vzrastie o najmenej 5 %, Ministerstvo práce, sociálnych vecí a rodiny SR môže pristúpiť k úprave súm stravného. Od 1. decembra 2025 je výška stravného pri pracovnej ceste v trvaní 5 až 12 hodín 9,30 €.

Výška stravného od 1. decembra 2025

Tabuľka prehľaduje zmeny vo výške stravného a príspevkov zamestnávateľa:

| Príspevok na stravovanie | 1.9.2024 - 31.03.2025 | 1.4.2025 - 30.11.2025 | Od 1.12.2025 |

|---|---|---|---|

| Minimálna hodnota stravného lístka | 6,23 € | 6,60 € | 6,98 € |

| Maximálny príspevok zamestnávateľa | 4,57 € (55 % zo sumy 8,30 €) | 4,84 € (55 % zo sumy 8,80 €) | 5,12 € (55 % zo sumy 9,30 €) |

| Minimálny príspevok zamestnávateľa | 3,43 € (55 % zo sumy 6,23 €) | 3,63 € (55 % zo sumy 6,60 €) | 3,84 € (55 % zo sumy 6,98 €) |

Príspevok na stravovanie zo sociálneho fondu

Nad rámec príspevkov zamestnávateľa podľa Zákonníka práce môže prispievať zamestnávateľ na stravu zamestnancov aj zo sociálneho fondu, ktorého použitie upravuje zákon o sociálnom fonde (zákon č. 152/1994 Z. z.). Výška príspevku zo sociálneho fondu nie je limitovaná, táto sa dohodne v kolektívnej zmluve a ak nie je uzavretá, o výške príspevku na stravovanie zo sociálneho fondu rozhodne zamestnávateľ vo vnútornom predpise.

Sociálny fond tvoria finančné prostriedky, ktoré sa používajú na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Je povinný ho tvoriť každý zamestnávateľ - právnická osoba so sídlom na území SR, alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území SR, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu.

Zamestnávateľ, ktorý vytvára zisk, môže prispievať do fondu prídelmi z použiteľného zisku. Fond sa tvorí najneskôr v deň dohodnutý na výplatu mzdy alebo platu. Za mesiac december môže zamestnávateľ tvoriť fond z predpokladanej výšky miezd alebo platov a previesť finančné prostriedky na účet fondu do 31. decembra. Zúčtovanie prostriedkov fondu za kalendárny rok vykoná zamestnávateľ najneskôr do 31. januára nasledujúceho roka. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka.

Daňové a odvodové aspekty príspevku zo sociálneho fondu

Príspevok zamestnávateľa zo sociálneho fondu nebude pre zamestnanca predstavovať príjem podliehajúci dani z príjmov, teda bude príjmom oslobodeným od dane a poistných odvodov na zdravotné a sociálne poistenie. Z pohľadu zamestnávateľa príspevok zo sociálneho fondu nevstupuje do jeho nákladov. Daňovým výdavkom je tvorba sociálneho fondu.

Novela Zákonníka práce a Zákona o dani z príjmov zjednotila od 1. 1. 2023 pravidlá pre oslobodenie príspevku na stravovanie zamestnancov. Oslobodenie od dane z príjmov je od 1. 12. 2025 jednotné pre všetky formy príspevku na stravovanie, najviac do výšky 5,12 €, čo zodpovedá 55 % z 9,30 €, teda z výšky stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín.

- Suma nad 5,12 €, ktorá je poskytnutá zo sociálneho fondu, je naďalej oslobodená od dane z príjmov a odvodov.

- Suma nad 5,12 €, ktorá je poskytnutá dobrovoľne z vlastných zdrojov zamestnávateľa, sa považuje za mzdu a podlieha dani a odvodom.

Účtovanie finančného príspevku

Podvojné účtovníctvo

Postupy účtovania špecificky neupravujú účtovanie finančného príspevku v sústave podvojného účtovníctva. Finančné riaditeľstvo SR vydalo usmernenie k účtovaniu účtovných prípadov súvisiacich so zabezpečením stravovania zamestnancov, aby zabezpečili jednotný postup pri účtovaní. V súlade so Zákonníkom práce musí byť finančný príspevok poskytnutý zamestnancovi vopred (zvyčajne na celý kalendárny mesiac). Zamestnávateľ účtuje o poskytnutí finančného príspevku na ťarchu účtu 335 - Pohľadávky voči zamestnancom. Po skončení mesiaca zamestnávateľ určí skutočný nárok zamestnanca na stravovanie a vykoná vyúčtovanie pohľadávky evidovanej na účte 335. Ak zamestnávateľ na začiatku mesiaca poskytne zamestnancovi príspevok na stravovanie v plnej výške podľa počtu pracovných dní v danom mesiaci, a zamestnancovi nevznikne nárok na finančný príspevok za určité dni, napr. z dôvodu dovolenky, je nutné tento rozdiel vyrovnať.

Jednoduché účtovníctvo

Účtovanie finančného príspevku na stravovanie špecificky neupravujú ani postupy účtovania v sústave jednoduchého účtovníctva. Vzhľadom na to, že finančný príspevok je podľa zákona o dani z príjmov daňovým výdavkom zamestnávateľa, účtuje sa v peňažnom denníku ako výdavok ovplyvňujúci základ dane v členení ostatné výdavky. Ak zamestnávateľ prispieva na stravu aj zo sociálneho fondu, účtuje o tomto príspevku v peňažnom denníku ako o výdavku neovplyvňujúcom základ dane. Je to z toho dôvodu, že výdavkom ovplyvňujúcim základ dane je už samotná tvorba sociálneho fondu. Tvorba sociálneho fondu a jeho čerpanie sa zároveň prejaví aj v knihe sociálneho fondu.

Finančný príspevok na stravovanie v mzdovom module

V module miezd sú k dispozícii funkcie, ktoré zjednodušujú výplatu a zúčtovanie finančného príspevku na stravovanie priamo v mzde. Konkrétne postupy závisia od interných pravidiel zamestnávateľa.

Príklad spracovania v mzdovom module:

Zamestnankyňa Veselá Viera nastúpila 13.09.2024 a zvolila si finančný príspevok na stravovanie. Zálohu pri nástupe (prvá záloha) vypláca zamestnávateľ mimo mzdy na dva mesiace vopred. Tlačidlom Pridať nezdaniteľný príjem sa vytvorí nový príjem. V roletovej ponuke sa zvolí Druh nezdaniteľného príjmu „Fin. príspevok na stravu - zákonný“ a vyplní sa dátum začiatku platnosti (Od). Ak sa príspevok poskytuje v maximálnej výške, zapne sa prepínač „Použiť max. sumu“.

Záloha na stravovanie na nasledujúce obdobia bude vyplácaná v mzde zamestnanca. Vzhľadom na to, že prvá záloha bola vyplatená na dva mesiace (september a október), v mzde bude záloha vyplatená na obdobie dva mesiace dopredu.

Pre kompletnú evidenciu finančného príspevku je potrebné zadať na Karte zamestnanca aj položku Odpočítanie zálohy na stravovanie, ktorá predstavuje zrážku zamestnanca. Na mzdu sa prevezme aj zadaná zrážka Odpočítanie zálohy na stravovanie. Suma odpočítavanej zálohy sa doplňuje manuálne. Odpočíta sa suma zálohy vyplatená podľa počtu pracovných dní mesiaca spracovávanej mzdy.

tags: #prispevok #na #stravovanie #nad #ramec #socialneho