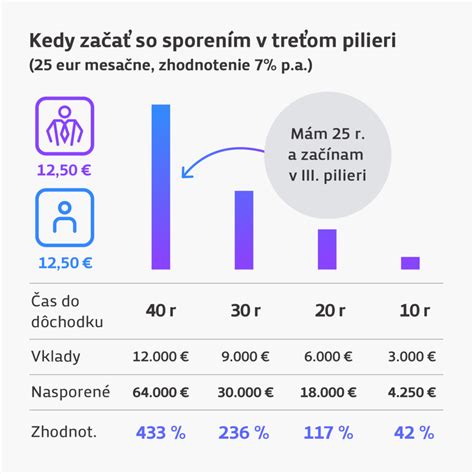

Doplnkové dôchodkové sporenie (DDS) je dôležitým nástrojom pre zabezpečenie si dôstojného života v starobe. Okrem povinných príspevkov existuje aj možnosť dobrovoľných príspevkov, ktoré prinášajú daňové výhody. V tomto článku sa pozrieme na kľúčové informácie týkajúce sa dobrovoľných príspevkov na DDS a ich uplatnenia ako nezdaniteľnej časti základu dane (NČZD).

Čo je doplnkové dôchodkové sporenie?

Doplnkové dôchodkové sporenie je definované zákonom č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení v znení neskorších predpisov. Okrem slovenského DDS sú do tejto kategórie zahrnuté aj príspevky na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu, ako aj príspevky na celoeurópsky osobný dôchodkový produkt podľa zákona č. 129/2022 Z. z.

Nezdaniteľná časť základu dane z príspevkov na DDS

Možnosť uplatnenia nezdaniteľnej časti základu dane z príspevkov na DDS je významnou výhodou. Táto nezdaniteľná časť základu dane sa môže uplatniť iba zo základu dane z príjmov zo závislej činnosti alebo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo z ich úhrnu.

Podmienky pre uplatnenie NČZD

Na to, aby si daňovník mohol uplatniť NČZD z titulu príspevkov na DDS, musia byť splnené dve kľúčové podmienky:

- Príspevky daňovník zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu, alebo na základe zmluvy o celoeurópskom osobnom dôchodkovom produkte podľa Čl. 4 nariadenia Európskeho parlamentu a Rady (EÚ) 2019/1238 z 20. júna 2019.

- Daňovník nemá uzatvorenú inú účastnícku zmluvu podľa zákona č. 650/2004 Z. z.

Ak si daňovník uplatňuje zníženie základu dane o zaplatené príspevky na DDS v daňovom priznaní, nemá povinnosť k daňovému priznaniu priložiť doklad preukazujúci vznik nároku. Zamestnanec, ktorý si chce znížiť základ dane o príspevky na doplnkové dôchodkové sporenie, preukazuje zamestnávateľovi vznik nároku predložením dokladu vystaveného oprávneným subjektom. Takýmto dokladom je napríklad ročné potvrdenie o zaplatených príspevkoch.

Ako si uplatniť daňový príspevok na vyživovanú osobu v roku 2026

Príklad: Kedy nie je možné uplatniť NČZD

Môže si daňovník uplatniť NČZD z titulu zaplateného dôchodkového sporenia vo výške 120 eur na základe účastníckej zmluvy uzavretej v roku 2011? Napriek skutočnosti, že uhradené príspevky na doplnkové dôchodkové sporenie sú nižšie ako zákonom stanovená maximálna suma 180 eur, daňovník si túto sumu nemôže uplatniť ako nezdaniteľnú časť základu dane, nakoľko nespĺňa stanovenú podmienku, že zmluva musela byť uzatvorená po 31.12.2013.

Výška príspevkov a ich uplatnenie

Maximálna zákonom stanovená suma, ktorú si je možné uplatniť ako nezdaniteľnú časť základu dane, je 180 eur ročne. Aj keď daňovník zaplatí vyššiu sumu, uplatniť si môže len túto maximálnu čiastku. V prípade predčasného ukončenia zmluvy o doplnkovom dôchodkovom sporení a výplaty predčasného výberu dôchodkového sporenia v roku 2025, ak si daňovník v roku 2024 uplatnil NČZD z tohto titulu vo výške 150 eur, je potrebné zohľadniť, že môže dôjsť k prepočtu a prípadnému dodaneniu uplatnenej nezdaniteľnej časti. Je dôležité sledovať legislatívne zmeny, ktoré môžu ovplyvniť podmienky pre uplatnenie NČZD v budúcnosti.

tags: #doplnkove #dochodkove #sporenie #dobrovolny #prispevok