Vďaka príspevku na rekreáciu môže byť dovolenka zamestnanca a jeho rodiny lacnejšia. Rekreačný poukaz je špecifická forma príspevku na rekreáciu, ktorý môžu/musia zamestnávatelia poskytovať svojim zamestnancom na úhradu nákladov spojených s rekreáciou na Slovensku. Tento príspevok bol zavedený s účinnosťou od 1. januára 2019.

Čo je rekreačný poukaz a ako funguje?

Rekreačný poukaz je osobitný platobný prostriedok alebo forma platidla, ktorú možno použiť za určitých zákonom daných podmienok. Rekreačný poukaz môže byť využitý na služby cestovného ruchu s ubytovaním, pobytové balíky, ubytovanie s možnosťou stravovania a organizované aktivity počas školských prázdnin pre deti zamestnanca.

Z rekreačných poukazov profitujú tak ako zamestnanci, ktorým zamestnávateľ za pobyt pripláca, tak aj domáce rekreačné zariadenia. Poskytovanie rekreačných poukazov je jedným zo žiadaných benefitov a môže zvýšiť spokojnosť a lojalitu zamestnancov, čo prispieva k lepšej pracovnej atmosfére. Rekreácia a oddych sú dôležité pre fyzické a duševné zdravie, čo zase vedie k zvýšenej produktivite a k zníženiu stresu zamestnancov.

Kto má nárok na príspevok?

Pre zamestnancov

Nárok na rekreačný poukaz majú zamestnanci, ktorých pracovný pomer trvá nepretržite najmenej 24 mesiacov. Ak zamestnanec pracuje u dvoch zamestnávateľov súčasne a u obidvoch spĺňa stanovené podmienky na poskytnutie príspevku na rekreáciu, môže si tento príspevok uplatniť len u jedného z nich. Žiadosť o príspevok na rekreáciu treba podať písomne, nevzniká automaticky - je potrebné oň požiadať. Splnenie podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie.

Mnohé mamičky na materskej alebo rodičovskej dovolenke sa pýtajú, či majú aj ony nárok na príspevok na rekreáciu od zamestnávateľa. Zákonník práce však žiadnym spôsobom nevylúčil rodičov na materskej/rodičovskej dovolenke z nároku na tento príspevok. Ak Vám teda TRVÁ pracovný pomer ku dňu začatia rekreácie u daného zamestnávateľa 24 mesiacov, máte nárok na príspevok na rekreáciu aj Vy mamičky.

Pre živnostníkov (SZČO)

Áno, rekreačný poukaz je dostupný aj pre živnostníkov. Živnostníci si môžu uplatniť príspevok na rekreáciu za obdobných podmienok ako zamestnanci. Daňovník s príjmami z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. musí ku dňu začatia rekreácie vykonávať činnosť, z ktorej mu plynú príjmy podľa § 6 ods. Výdavky (náklady) preukázateľne vynaložené na rekreáciu daňovníka je možné uplatniť do daňových výdavkov v rovnakej výške aká je ustanovená pre zamestnancov. Pri SZČO je to rovnaké ako pri zamestnávateľovi a faktúru je možné dať do nákladov na zníženie základu dane.

Pre zamestnávateľov

Zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, má povinnosť tento príspevok poskytnúť. Ten, ktorý zamestnáva menej zamestnancov, ho poskytnúť môže, ale nemusí - v tomto prípade je to na báze dobrovoľnosti. Počet zamestnávaných zamestnancov je priemerný evidenčný počet zamestnancov za predchádzajúci kalendárny rok.

Zamestnávateľ je povinný prispievať zamestnancovi na rekreáciu v sume 55 % výdavkov na rekreáciu, najviac však v sume 275,00 eur za kalendárny rok. V tejto výške dostanú príspevok len zamestnanci, ktorí sú zamestnaní na plný úväzok. U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa najvyššia suma príspevku na rekreáciu za kalendárny rok zníži v pomere zodpovedajúcom kratšiemu pracovnému času.

Príspevky na rekreáciu, ktoré zamestnancovi poskytne jeho zamestnávateľ, budú oslobodené od dane z príjmov a odvodového zaťaženia. Pre zamestnávateľa sú tieto príspevky daňovo uznateľným výdavkom, ak sú poskytované v súlade so Zákonníkom práce. To znamená, že zamestnávateľ si môže tieto náklady odpočítať z daňového základu.

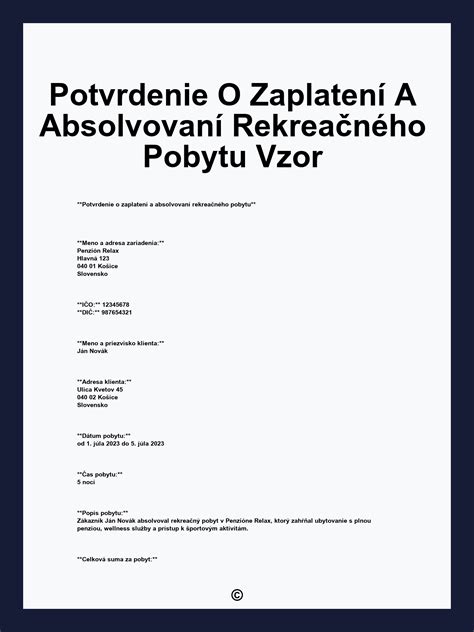

Príspevok na rekreáciu v praxi (ukážka)

Na čo je možné príspevok použiť?

Rekreačný poukaz môžete využiť na rôzne aktivity a služby spojené s rekreáciou na Slovensku. Za oprávnené výdavky na rekreáciu sa považujú nielen ubytovanie ako také, ale aj služby cestovného ruchu spojené s ubytovaním najmenej na 2 prenocovania na území Slovenskej republiky. Rekreácia musí prebiehať na území Slovenska a musí zahŕňať minimálne dve prenocovania.

Patria sem napr. stravovacie (pohostinské služby), služby cestovných kancelárií a cestovných agentúr, sprievodcovské služby, prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky), informačné služby, športovo-rekreačné služby, kúpeľné a zdravotné služby, wellness služby, služby cestovného poistenia. Môže sa rozdeliť aj na viac pobytov. Priebežne tak budú zamestnancovi preplácané faktúry z pobytov na Slovensku, a to až do maximálnej sumy 275 € za kalendárny rok.

Rozšírenie rozsahu oprávnených výdavkov

S účinnosťou od 1.1.2025 sa rozširuje rozsah oprávnených výdavkov na rekreáciu, a to na rodičov zamestnanca. Rodičom zamestnanca je biologický rodič alebo osvojiteľ. Pobytu sa zamestnanec spolu s rodičom zúčastniť nemusí, teda pobyt môže prebehnúť aj bez účasti tohto zamestnanca. Prípadne môžu byť poukazy použité ako darček vlastným rodičom, ktorí môžu rekreáciu využiť na svoju regeneráciu.

Uplatnenie príspevku na rekreáciu je možné aj v prípade, že zakúpený pobyt slúži ako darček pre vašich blízkych: manžela/manželku, druha/družku alebo rodičov, s ktorými žijete v jednej domácnosti.

Pre deti zamestnanca

Príspevok na rekreáciu možno využiť aj na športovú činnosť dieťaťa zamestnancov či pobytové alebo denné prázdninové tábory pre deti zamestnancov. Našťastie pri príprave koncepcie príspevku zamestnávateľa na rekreáciu mysleli i na deti a letné tábory. Musí ísť o organizovanú viacdennú aktivitu alebo zotavovacie podujatie. Musia sa konať počas školských prázdnin. Na účtovnom doklade, ktorý budete predkladať zamestnávateľovi by malo byť uvedené meno dieťaťa, ktoré sa zúčastnilo tábora, sústredenia atď. Áno, nie je potrebné, aby dieťa v tábore prespávalo. Môžete ho ráno odviesť do tábora a večer vyzdvihnúť.

Formy poskytovania príspevku a preukazovanie výdavkov

To, ako konkrétny zamestnávateľ uhradí pobyt, si určí vo svojom internom predpise. Zamestnávateľ v internom predpise oboznámi zamestnanca o forme poskytnutia príspevku na rekreáciu. Teda to, či dostanete poukaz, alebo vám uhradí faktúru z pobytu. Môže zvoliť obe formy. Ak má zamestnanec záujem o príspevok na rekreáciu, musí svojmu zamestnávateľovi podať žiadosť o rekreačný príspevok, keďže tento sa nezískava automaticky.

Dokladovanie výdavkov

Po absolvovaní rekreácie potom zamestnávateľovi predložíte požadované doklady o oprávnených výdavkoch (napr. faktúry, účty) na preplatenie príspevku. Zamestnanci sú povinní preukázať zamestnávateľovi oprávnené výdavky do 30 dní po skončení rekreačného pobytu predložením účtovných dokladov. Na týchto dokladoch musí byť jasne uvedené meno zamestnanca, ktorý príspevok na rekreáciu uplatňuje.

Všeobecné náležitosti účtovného dokladu sú definované v §10 zákona o účtovníctve. Zamestnanec má povinnosť zamestnávateľovi predložiť taký doklad, ktorý splní podmienky oprávneného výdavku definovaného v §152a ZP. Pre daňové účely zmeškanie tejto lehoty nemožno považovať za porušenie podmienok a zamestnávateľ zahrnie oneskorene predložený doklad zamestnancom (po splnení ostatných podmienok ustanovených v §152a ZP) do daňových výdavkov.

Pre uznanie finančného príspevku na rekreáciu potrebuje zamestnanec doklad. Na úhradu rekreačných výdavkov nie je podmienkou, aby doklad bol vystavený výhradne ubytovateľom. Doklad o zaplatení miestnej dane odovzdá zamestnanec spolu s dokladom o ubytovaní zamestnávateľovi. Ak obec neustanoví náležitosti potvrdenia o zaplatení dane, prevádzkovateľ ubytovacieho zariadenia sa musí riadiť ustanoveniami zákona o účtovníctve, t. j. musí vystaviť potvrdenie o prijatej sume za daň za ubytovanie a účtovať o nej.

Možné problémy s preukazovaním a zneužitím

Pozor však na zneužitie rekreačných poukazov! Doklady o výdavkoch na rekreáciu sa neupravujú a rekreačný poukaz sa nemôže použiť osobami, ktoré nemajú nárok, napríklad priateľmi alebo vzdialenými príbuznými, ktorí nežijú v spoločnej domácnosti so zamestnancom. Poukaz sa musí použiť na aktivity alebo služby, ktoré spĺňajú podmienky zákona, čiže nie napríklad na nákupy alebo služby mimo rekreačných zariadení. V týchto prípadoch zamestnávateľ môže požadovať vrátenie neoprávnene využitých finančných prostriedkov. Taktiež môže voči zamestnancovi uplatniť disciplinárne opatrenia, ktoré môžu zahŕňať napomenutie, zníženie mzdy alebo v extrémnych prípadoch aj ukončenie pracovného pomeru.

Príspevok na rekreáciu v praxi (ukážka)

Tabuľka: Maximálne výšky príspevku na rekreáciu

| Parameter | Výška/Podmienka |

|---|---|

| Maximálna výška príspevku | 275 € za kalendárny rok |

| Preplatenie oprávnených výdavkov | 55 % |

| Minimálny počet prenocovaní | 2 |

| Minimálna dĺžka pracovného pomeru | 24 mesiacov nepretržite |

| Povinnosť poskytovať príspevok (zamestnávateľ) | > 49 zamestnancov |

| Dobrovoľné poskytovanie príspevku (zamestnávateľ) | < 50 zamestnancov |