Príspevok na rekreáciu je benefit, ktorý zamestnávatelia poskytujú svojim zamestnancom s cieľom podporiť domáci cestovný ruch a prispieť k ich regenerácii. Tento príspevok funguje na Slovensku od roku 2019 a odvtedy prešiel viacerými zmenami, ktoré rozširujú jeho využiteľnosť. Cieľom tohto článku je poskytnúť komplexný prehľad o podmienkach, nárokoch a praktických aspektoch spojených s príspevkom na rekreáciu.

Základné podmienky a nárok na príspevok

Nárok na príspevok na rekreáciu má zamestnanec, ktorého pracovný pomer u zamestnávateľa trvá nepretržite najmenej 24 mesiacov. Dôležité je, že splnenie týchto podmienok sa posudzuje ku dňu začatia rekreácie. Zamestnanec môže za kalendárny rok požiadať o príspevok na rekreáciu len u jedného zamestnávateľa. Ak má zamestnanec viacero pracovných pomerov u jedného zamestnávateľa, môže požiadať o príspevok na rekreáciu za každý z týchto pracovných pomerov.

Nárok na príspevok na rekreáciu majú aj zamestnanci na materskej dovolenke a rodičovskej dovolenke. Nárok na príspevok má aj osoba, ktorá je dočasne pracovne neschopná, pretože podmienky podľa § 152a Zákonníka práce sa vzťahujú na dobu trvania pracovného pomeru ku dňu rekreácie. Avšak osoba, ktorá je dočasne pracovne neschopná, nemôže rekreáciou porušiť svoj liečebný režim.

Príspevok na rekreáciu a OČR (ošetrovanie člena rodiny) je dôležité zdôrazniť, že zamestnanec, ktorý čerpá OČR, je povinný dodržiavať účel OČR (osobné a celodenné ošetrovanie chorého dieťaťa). Preto nemožno toto obdobie považovať za obdobie absolvovania rekreácie.

Povinnosť poskytnúť príspevok na rekreáciu sa vzťahuje iba na zamestnávateľov s viac ako 49 zamestnancami. Za počet zamestnávaných zamestnancov sa považuje priemerný evidenčný počet zamestnancov zamestnávateľa za predchádzajúci kalendárny rok. Pri jeho výpočte je potrebné postupovať podľa metodiky štatistického výkazu Práca 2-04, čo znamená, že do počtu zamestnancov sa neberú do úvahy napríklad zamestnanci pracujúci na základe dohôd o prácach vykonávaných mimo pracovného pomeru či zamestnanci na materskej alebo rodičovskej dovolenke.

Príspevok na rekreáciu môže za rovnakých podmienok a v rovnakom rozsahu poskytnúť zamestnancovi aj zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov. V tomto prípade však nejde o povinnosť, ale o možnosť.

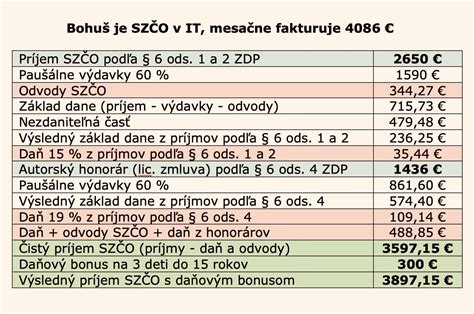

Príspevok na rekreáciu a živnostníci

Nárok na rekreačný poukaz má aj živnostník - ten si výdavky započíta ako daňový náklad, vďaka ktorému si znižuje daň z príjmu. Článku 3 ods. 1 nariadenia Rady (EHS) č. 1408/71 zo 14. júna 1971 o uplatňovaní systémov sociálneho zabezpečenia na zamestnancov, samostatne zárobkovo činné osoby a ich rodinných príslušníkov, ktorí sa pohybujú v rámci spoločenstva, v znení zmenenom, doplnenom a aktualizovanom nariadením Rady (ES) č. 118/97 z 2... Council Regulation (EEC) No 1408/71 of 14 June 1971 on the application of social security schemes to employed persons, self employed persons and to members of their families moving within the Community, in the version amended and updated by Council Regulation (EC) No 307/1999 of 8 February 1999, is to be interpreted as meaning that it does not preclude a Member State whose social legislation is alone applicable to a resident self employed worker, from excluding from the tax base for contributions such as the General Social Contribution and the Social Debt Repayment Contribution income earned by the worker in another Member State, by application, in particular, of a convention for the avoidance of double taxation with respect to taxes on income.

Príspevok na rekreáciu a konatelia spoločností

Konateľ spoločnosti nemá status zamestnanca. Príspevok na rekreáciu si môže u zamestnávateľa uplatniť iba zamestnanec.

Formy poskytovania príspevku

Zákonník práce rozoznáva dve formy poskytovania príspevku:

- Preplatenie po absolvovaní rekreácie: Zamestnanec absolvuje rekreačný pobyt, ktorý uhradí z vlastných finančných prostriedkov. Následne po pobyte požiada zamestnávateľa o príspevok a predloží mu účtovné doklady za pobyt. Ak sa nedohodnete inak, tento príspevok bude vyplatený v najbližšom výplatnom termíne po predložení všetkých účtovných dokladov.

- Rekreačný poukaz: Zamestnávateľ poskytne zamestnancovi rekreačný poukaz, ktorý slúži ako platobný prostriedok na úhradu oprávnených výdavkov. Rekreačný poukaz sa vydáva pre fyzickú osobu a je neprenosný. Má charakter elektronickej platobnej karty, ktorú obdržíte ešte pred rekreáciou. Jeho platnosť je do konca kalendárneho roka, v ktorom bol vydaný.

O tom, akou formou bude zamestnávateľ riešiť poukazy resp. príspevok, je na rozhodnutí zamestnávateľa. Zamestnanec po absolvovaní a zaplatení rekreačného pobytu nahrá doklady o zaplatení pobytu (tzn. po preverení dokladov o zaplatení a oprávnenosti preukázaných výdavkov zamestnanca spoločnosťou Up Slovensko, s. r. o.). U. S. Steel Košice, s.r.o. za účelom administrácie príspevku na rekreáciu využíva služby zmluvného sprostredkovateľa - spoločnosť Up Slovensko, s. r. o., ktorá môže využívať aj služby subdodávateľov. Sprostredkovateľ je povinný dodržiavať všetky relevantné ustanovenia predpisov na ochranu osobných údajov v rovnakom rozsahu, ako U. S. Steel Košice, s.r.o. Zamestnanci USS si môžu uplatniť nárok na príspevok na rekreáciu výhradne prostredníctvom novej webstránky www.rekrea.sk prevádzkovanej spoločnosťou Up Slovensko, s. r. o. Zamestnanec vyplní registráciu na stránke www.rekrea.sk/#/uss - táto stránka je určená iba na registráciu zamestnancov - a kliknutím na Zaregistrovať sa, sa následne na obrazovke zobrazia Vaše nové prihlasovacie údaje, ktoré použijete na svoje prihlásenie na stránke www.rekrea.sk.

Výška príspevku a oprávnené výdavky

Výška príspevku je stanovená ako 55 % z výdavkov na rekreáciu, maximálne to však môže byť 275 eur za kalendárny rok. Ak zamestnanec zaplatí za rekreáciu 500 eur a viac ročne, zamestnávateľ mu prispeje maximálnou sumou 275 eur ročne. V prípade, ak zamestnanec na rekreáciu vynaloží menej ako 500 eur ročne, zamestnávateľ mu prispeje nižšou sumou, ktorú bude predstavovať príslušný príspevok vo výške 55% oprávnených výdavkov zamestnanca vynaložených na rekreáciu. Vypočítaná suma príspevku sa zaokrúhľuje na najbližší eurocent nahor. Zvyšných 45 % oprávnených výdavkov na rekreáciu si platí zamestnanec. Pre využitie maximálnej výšky príspevku na rekreáciu tak musí rekreácia alebo viacero rekreácií zamestnanca za kalendárny rok mať hodnotu aspoň 500 eur. Z tejto sumy totižto vypočítaný 55 % príspevok zamestnávateľa na rekreáciu dosahuje spomínanú hranicu 275 eur.

U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa maximálna suma príspevku na rekreáciu 275 eur za kalendárny rok znižuje v pomere zodpovedajúcom kratšiemu pracovnému času.

Čo sa považuje za oprávnené výdavky?

Príspevok na rekreáciu teda neslúži len na úhradu ubytovania, ale môže slúžiť aj na ďalšie služby, ktoré ubytovacie zariadenie popri ubytovaní ponúka, napríklad strava, wellness, skipass, ak je ubytovanie spojené s lyžovačkou a pod. Rekreačný poukaz je platobný prostriedok, ktorý vo všeobecnosti vydávajú tie isté spoločnosti, ktoré vydávajú aj stravovacie karty. Je možné ním platiť výlučne oprávnené výdavky na rekreáciu u poskytovateľov služieb na Slovensku, ktorí majú zmluvný vzťah so spoločnosťou vydávajúcou rekreačný poukaz.

Príspevok bude poskytnutý iba na rekreáciu v rámci územia Slovenskej republiky v trvaní min. dvoch prenocovaní. Ubytovacie zariadenie možno definovať ako budovu, priestor alebo plochu, v ktorých sa verejnosti celoročne poskytuje za úhradu prechodné ubytovanie, a s ním spojené služby. Definícia tohto pojmu vychádza z vyhlášky Ministerstva hospodárstva SR z 26. júna 2008, ktorou sa ustanovujú klasifikačné znaky na ubytovacie zariadenia pri ich zaraďovaní do kategórií a tried, ktorá je ustanovená podľa § 30 ods. 2 zákona č. 455/1991 Zb. o živnostenskom podnikaní v z. n. p. Kategorizácia sa vzťahuje na ubytovacie zariadenia, ktoré prevádzkujú podnikatelia, ktorí poskytujú ubytovanie a s ním spojené služby na základe živnostenského oprávnenia. Pod pojmom "prenocovanie" sa v súlade so zákonom č. 91/2010 Z.z. o podpore cestovného ruchu v z. n. p. rozumie prenocovanie fyzickej osoby v zariadení, ktoré je prevádzkované ekonomickým subjektom poskytujúcim služby prechodného ubytovania, za ktoré odviedol obci miestnu daň za ubytovanie.

Môže nastať situácia, že zamestnanec absolvuje rekreáciu v trvaní napríklad 3 dní, pričom každú noc spal v inom ubytovacom zariadení, a teda predloží zamestnávateľovi aj viac účtovných dokladov o ubytovaní a strave. Je potrebné poukázať na to, že podľa § 152a Zákonníka práce má ísť o ubytovanie najmenej na dve prenocovania, ale predmetné ustanovenie neupravuje väzbu na jedno ubytovacie zariadenie. V prípade začiatku rekreačného pobytu koncom jedného kalendárneho roka, pričom pobyt trvá aj v nasledujúcom kalendárnom roku, sa tento pobyt započítava do roka prvého.

Rekreácia a rodinní príslušníci

Predpokladom oprávnenosti výdavkov zamestnanca na rodinného príslušníka je skutočnosť, že rodinný príslušník sa zúčastňuje rekreácie spolu so zamestnancom a zamestnanec priamo znáša tieto oprávnené výdavky na rekreáciu rodinného príslušníka. Výnimkou je iba situácia podľa § 152a ods. 4 písm. Zákonník práce neustanovuje, že musí ísť iba o oprávnené výdavky za jednu nepretržitú (ucelenú) rekreáciu.

Od roku 2025 sa príspevok dá využiť aj na aktivity dieťaťa, a to vlastného, osvojeného alebo zvereného do náhradnej starostlivosti. Od roku 2025 sa dá v plnej výške preniesť na rodiča. Deti (aj na pobytové alebo denné prázdninové tábory/sem patria všetky školské prázdniny počas roka), podmienkou je, že musia byť študentmi základnej školy alebo študentami 1. až 4. ročníka osemročného gymnázia. S účinnosťou od 1.1.2025 sa rozsah oprávnených výdavkov na rekreáciu rozšíril aj na rodičov zamestnanca. Zákonník práce však umožňuje, aby zamestnanec (resp. rodič zamestnanca) na dovolenku so sebou zobral svoju rodinu a aj tieto výdavky mu budú zamestnávateľom preplatené.

Príspevok na rekreáciu a detské tábory

Pre uplatnenie príspevku na rekreáciu zamestnanca nepostačuje doklad s označením dieťaťa, ktoré sa zúčastnilo tábora. Ak zariadenie, ktoré organizuje detské tábory nevystavuje vyúčtovací doklad, zamestnanec môže úhradu preukázať účtovným dokladom s jeho označením (výpis z bankového účtu) plus doklad o účasti dieťaťa na organizovaných viacdenných aktivitách alebo zotavovacích podujatiach. Za účtovný doklad nemožno považovať napr. vyplnenú prihlášku.

Postup pri uplatnení príspevku

- Absolvovanie rekreácie: Najprv absolvujte pobyt alebo akýkoľvek iný typ dovolenky na Slovensku. Z dokumentu musí byť zrejmé, či ste boli na rekreácii sami alebo aj s rodinnými príslušníkmi.

- Žiadosť o preplatenie: Hneď po pobyte odovzdajte zamestnávateľovi žiadosť o preplatenie výdavkov. Žiadosť nemá jednotnú formu, na internete sa dá nájsť viacero vzorov tohto dokumentu. Zamestnanec môže za kalendárny rok požiadať o príspevok na rekreáciu len u jedného zamestnávateľa a táto žiadosť sa podáva písomne.

- Predloženie dokladov: Keď už máte žiadosť spísanú, odovzdajte ju spolu so všetkými dokladmi - faktúra, účtenky - na personálnom oddelení u vášho zamestnávateľa. Zamestnanec preukazuje zamestnávateľovi oprávnené výdavky na rekreáciu najneskôr do 30 dní odo dňa skončenia rekreácie, a to predložením účtovných dokladov, ktorých súčasťou musí byť označenie zamestnanca. Náležitosti účtovného dokladu definuje zákon č. 431/2002 Z.z. o účtovníctve v znení neskorších predpisov. Zamestnanec je povinný predložiť taký doklad, ktorý spĺňa podmienky oprávneného výdavku definovaného v § 152a Zákonníka práce.

- Refundácia: K peniazom sa dostanete cez refundáciu - čiže preplatením plnej výšky, o ktorú ste žiadali, a to bez akýchkoľvek daňových alebo odvodových zrážok.

Čo ak zamestnanec premešká lehotu na predloženie dokladov?

Ak zamestnanec premešká 30-dňovú lehotu na predloženie dokladov, zamestnávateľ mu podľa platnej legislatívy nie je povinný príspevok na rekreáciu poskytnúť. Ak však zamestnávateľ príspevok na rekreáciu poskytne aj v tomto prípade, nemusí sa obávať, pretože môže uvedené výdavky na príspevok na rekreáciu zahrnúť do daňových výdavkov podľa §19 odsek 2 písm. 4.

Úhrada rekreácie z účtu inej osoby

Úhrada oprávnených výdavkov musí prioritne zaplatiť z účtu zamestnanec, ktorý žiadosť o príspevok na rekreáciu predkladá. Ľudia robia často tú chybu, že úhradu vykoná z platobnej karty frajerka alebo iný príslušník rodiny.

Rekreácia cez zľavový portál

Nie je chybou pri príspevku na rekreáciu ísť na dovolenku cez zľavový portál. Ak si kupujete pobyt cez zľavový portál, dostávate tzv. voucher. Pozor, voucher je IBA objednávka. Dôležité je, aby Vám ubytovacie zariadenie vystavilo účtovný doklad, v ktorom je uvedené meno osoby, ktorá za rekreáciu zaplatila. Ak Vám ubytovacie zariadenie vystaví iba Potvrdenie o absolvovaní rekreačného pobytu v zariadení, tak vedzte, že tento doklad nestačí. Niektoré stránky, ako napr. Zľavomat, sa tento proces snažia zjednodušiť a majú možnosť vyžiadania si potrebných dokladov priamo pri nákupe.

Daňové a odvodové aspekty

Príspevky na rekreáciu, ktoré budú zamestnancovi poskytnuté jeho zamestnávateľom, sú oslobodené od dane z príjmov. Suma, ktorú poskytne zamestnávateľ zamestnancovi ako príspevok na rekreáciu, sa nebude zamestnancovi zdaňovať. Zamestnanec z príspevku neplatí daň ani odvody do Sociálnej a zdravotnej poisťovne.

Pre zamestnávateľa sú príspevky na rekreáciu poskytnuté v rozsahu a za podmienok ustanovených Zákonníkom práce daňovým výdavkom, ktorý znižuje jeho základ dane z príjmov. Zamestnávateľ si môže poukaz zarátať do nákladov na účely zníženia daňového základu pri výpočte dane z príjmov právnických osôb. Prípadné príspevky na rekreáciu nad rámec Zákonníka práce poskytnuté zo sociálneho fondu boli pri jeho tvorbe daňovým výdavkom zamestnávateľa.

Zmeny od roku 2025

Zákonník práce s účinnosťou od 1. januára 2025 rozšíril podmienky, za ktorých vzniká zamestnancovi nárok na poskytnutie príspevku na rekreáciu. Pracujete vo firme, ktorá má viac ako 49 zamestnancov a ste v nej zamestnaní dlhšie ako 2 roky? Váš príspevok na rekreáciu od zamestnávateľa môžete využiť aj na pobyt u nás v Liptovských chatách. Výška príspevku zamestnávateľa je 55 % z celkovej sumy, ktorú za pobyt zaplatíte, do maximálnej výšky 275 € za rok.