Mnohí z Vás ste sa neraz ocitli v situácii, kedy ste sa museli postarať o Vášho ťažko zdravotne postihnutého (ŤZP) rodinného príslušníka. Pokiaľ ste sa na túto úlohu podujali, máte nárok na peňažný, tzv. „opatrovateľský“ príspevok, čiže akúsi náhradu príjmov z klasického zamestnania. Ide o finančnú podporu, ktorá slúži na zabezpečenie pomoci človeku s ŤZP, ktorý je podľa komplexného posudku odkázaný na pomoc inej osoby pri jednotlivých činnostiach (napr. pri jedení, osobnej hygiene, obliekaní či pohybe).

Podmienky nároku na peňažný príspevok

Peňažný príspevok sa poskytuje za stanovených podmienok osobe, ktorá osobne opatruje osobu s ŤZP odkázanú na pomoc inej fyzickej osoby v stupni IV alebo V. Konanie o priznanie peňažného príspevku sa začína na základe písomnej žiadosti. Žiadosť sa podáva na úrade práce, sociálnych vecí a rodiny príslušnom podľa miesta trvalého pobytu žiadateľa.

Nárok na peňažný príspevok na opatrovanie a nárok na jeho výplatu vzniká právoplatným rozhodnutím úradu práce, sociálnych vecí a rodiny o jeho priznaní. Peňažný príspevok na opatrovanie sa vždy vypláca mesačne pozadu. Lehota na rozhodnutie o peňažnom príspevku na kompenzáciu je 30 dní od začatia konania.

Podanie elektronickej žiadosti o príspevok na opatrovanie

Práca a príjem opatrovateľa

Nárok na opatrovateľský príspevok máte aj pokiaľ ste popri opatrovaní ZŤP osoby zamestnaný. Avšak Váš mesačný príjem zo zamestnania nesmie byť vyšší ako dvojnásobok sumy životného minima, inak sa príspevok na opatrovanie znižuje. Ak osoba, ktorá opatruje osobu s ŤZP, vykonáva zamestnanie a jej mesačný príjem z tohto zamestnania nie je vyšší ako 2,5 násobok sumy životného minima, príspevok môže byť priznaný.

Prehľad zmien v systéme (reforma sociálnych služieb)

Parlament v decembri schválil reformu financovania sociálnych služieb. Odkázané osoby po novom dostanú takzvaný príspevok na pomoc pri odkázanosti. Štát poskytne týmto osobám osobný rozpočet, ktorý si budú môcť každý mesiac rozdeliť. Časť peňazí môžu dať na domácu starostlivosť pre svojho opatrovateľa a druhú časť môžu využiť na takzvanú formálnu starostlivosť.

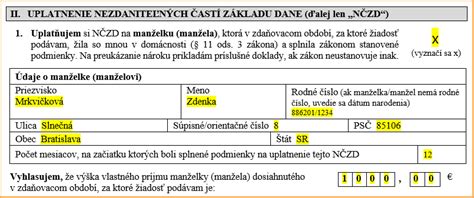

Nezdaniteľná časť základu dane na manželku/manžela

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku (manžela), ak táto osoba žije s daňovníkom v spoločnej domácnosti a spĺňa zákonom stanovené podmienky. Medzi tieto podmienky patrí aj skutočnosť, že manželka v príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie.

- Stará sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti.

- V príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie.

- Bola zaradená do evidencie uchádzačov o zamestnanie.

- Považuje sa za občana so zdravotným postihnutím alebo ŤZP.

Do vlastného príjmu manželky/manžela sa započítava akýkoľvek príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie. Do vlastného príjmu sa započítava aj peňažný príspevok na opatrovanie za zdaňovacie obdobie, v ktorom bol vyplatený.

Tabuľka: Výpočet nezdaniteľnej časti na manželku/manžela v roku 2026

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť |

|---|---|---|

| Rovný alebo nižší ako 43 983,32 € | 0,00 € | 5 455,30 € |

| Rovný alebo nižší ako 43 983,32 € | Nižší ako 5 455,30 € | 5 455,30 € - vlastný príjem |

| Vyšší ako 43 983,32 € | 0,00 € | 20 116,40 € - 1/3 základu dane |

Príspevok na opatrovanie je z pohľadu opatrovateľa príjmom oslobodeným od dane. To znamená, že ak nemáte iné zdaniteľné príjmy, nie ste povinní podávať daňové priznanie. Ak však daňovník dosiahne základ dane 43 983,32 € a viac, nezdaniteľná časť základu dane na manželku/manžela sa rovná nule.

tags: #prispevok #na #opatrovanie #a #nezdanitelna #polozka