Pri výkone podnikateľskej činnosti vykonáva podnikateľ a jeho zamestnanci prácu na iných miestach, ako je ich pravidelné pracovisko. To znamená, že podnikateľ a zamestnanci uskutočňujú pracovné cesty v tuzemsku a v zahraničí, pri ktorých im vznikajú rôzne výdavky. Náhrady týchto výdavkov, t. j. cestovné náhrady, predstavujú u väčšiny podnikateľov významnú nákladovú položku, a preto by mali venovať vynakladaniu takýchto výdavkov zvýšenú pozornosť.

Legislatívny rámec cestovných náhrad

Základným právnym predpisom je zákon č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov, ktorý upravuje poskytovanie náhrad výdavkov a iných plnení pri pracovných cestách. Z pohľadu daní je kľúčový zákon č. 595/2003 Z. z. o dani z príjmov (ZDP), ktorý definuje možnosti uplatnenia výdavkov súvisiacich s pracovnou cestou do daňových výdavkov.

Podľa § 19 ods. 2 písm. d) ZDP daňovými výdavkami, ktoré možno uplatniť len v rozsahu a za podmienok ustanovených v tomto zákone, sú výdavky na cestovné náhrady do výšky, na ktorú vzniká nárok podľa osobitných predpisov. Cestovné náhrady poskytuje podnikateľ - zamestnávateľ, svojim zamestnancom na úhradu skutočne vynaložených výdavkov spojených s výkonom práce na inom mieste, ako je ich pravidelné pracovisko.

Prehľad nárokovateľných náhrad

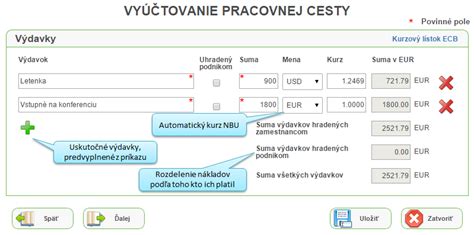

- Stravné: Jediná zložka, ktorej suma je určená predpismi a nepreukazuje sa. Nárok vzniká pri trvaní cesty aspoň 5 hodín.

- Preukázané cestovné výdavky: Výdavky na lístky, letenky či taxislužby.

- Ubytovanie: Úhrada nákladov na prenocovanie v hoteli či inom zariadení.

- Vedľajšie výdavky: Nevyhnutné náklady spojené s pobytom na pracovnej ceste.

Cestovný príkaz a dúčtovanie

Vreckové pri zahraničnej pracovnej ceste

Pri zahraničnej pracovnej ceste môže zamestnávateľ poskytnúť zamestnancovi popri náhrade preukázaných potrebných vedľajších výdavkov aj vreckové vo výške do 40 % stravného. Keďže vreckové pri zahraničnej pracovnej ceste je uznaným daňovým výdavkom vo výške podľa § 14 zákona o cestovných náhradách, suma prevyšujúca 40 % ustanoveného stravného je pripočítateľnou položkou k výsledku hospodárenia.

Použitie vlastného motorového vozidla

Ak zamestnanec na pracovnú cestu použije vlastné motorové vozidlo, patrí mu:

- Základná náhrada za každý jeden km jazdy podľa opatrenia ministerstva práce.

- Náhrada za spotrebované pohonné látky (PHL) vypočítaná na základe dokladov o kúpe alebo cien platných v čase nákupu.

| Typ náhrady | Spôsob preukázania |

|---|---|

| Základná náhrada | Počet najazdených km podľa dohody |

| PHL | Doklad o kúpe alebo spotreba podľa technického preukazu |

| Ubytovanie | Hotelový účet alebo faktúra |

Príspevok na dochádzku a pomoc od štátu

Získanie nového zamestnania často prináša so sebou zvýšené náklady na dochádzanie. Štát ponúka prostredníctvom Úradu práce, sociálnych vecí a rodiny (ÚPSVaR) rôzne možnosti finančnej podpory:

- Príspevok na dochádzku za prácou: Slúži na čiastočné pokrytie cestovných nákladov a môže dosiahnuť výšku až 200 eur mesačne. Poskytuje sa najviac počas šiestich mesiacov.

- Náhrada časti cestovných výdavkov: Určená pre uchádzačov o zamestnanie na preplatenie cesty na pracovný pohovor. Maximálna výška je 35 eur za kalendárny mesiac.

Žiadosť o náhradu časti cestovných výdavkov je možné podať elektronicky pomocou formulára zverejneného na portáli slovensko.sk alebo listinne na úrade práce, v ktorého evidencii je uchádzač vedený. K žiadosti je potrebné priložiť potvrdenie o absolvovaní vstupného pohovoru, originál cestovných lístkov a potvrdenie o prechodnom pobyte.