Hľadanie „najlepšieho“ životného poistenia je ako hľadanie najlepšieho auta - pre niekoho je to rodinné SUV, pre iného športiak. To, čo vyhovuje jednému, nemusí sedieť druhému. Najlepšie životné poistenie neexistuje. Existuje iba poistenie, ktoré je najlepšie nastavené pre teba - tvoju situáciu, potreby a ciele. V tomto článku ti vysvetlím, aké druhy životného poistenia existujú, porovnám najpopulárnejšie produkty na trhu a poradím, ako si vybrať to správne riešenie, ktoré ti v ťažkej chvíli naozaj pomôže.

Čo je životné poistenie a aká je jeho podstata?

Životné poistenie nie je sporenie ani investícia. Jeho hlavnou a jedinou úlohou je finančne ochrániť teba a tvoju rodinu v prípade nečakaných udalostí, ako sú vážna choroba, invalidita, úraz alebo smrť. Je to záchranná sieť, ktorá ti nahradí výpadok príjmu a pomôže pokryť náklady na liečbu či splácanie záväzkov, aby si sa mohol sústrediť na to najdôležitejšie - na svoje zdravie a rodinu. Životné poistenie je častým poistením uzatváraným pre prípad neočakávaných udalostí, ktoré môžu ovplyvniť život vás alebo vašich blízkych. V závislosti od toho, či základným motívom uzatvorenia zmluvy je iba krytie proti potenciálnym rizikám alebo aj rezervotvorná zložka, rozlišujeme aj druhy životného poistenia.

Druhy životného poistenia

Na trhu sa stretneš s tromi základnými typmi životného poistenia:

-

Rizikové životné poistenie

Moderný a najtransparentnejší typ poistenia. Platíš si čisto za krytie rizík, ktoré si zvolíš (napr. smrť, invalidita, PN). Je pre každého, kto hľadá maximálnu ochranu za čo najlepšiu cenu a investovať chce efektívnejšie a lacnejšie mimo poistky. Rizikové životné poistenie, ako už názov hovorí, sa uzatvára pre prípad vzniku nepredvídateľnej udalosti, ktorá môže nastať. Môže ísť napríklad o úraz, chorobu, stratu zamestnania, úmrtie a podobne. Vzniknutá situácia môže mať vplyv na príjem, a tým ohroziť kvalitu vášho života. V takejto situácii je vhodné mať práve rizikové životné poistenie, ktoré vám pomôže zmierniť negatívny finančný dopad. Základom poistenia je rizikové životné poistenie pre prípad smrti, pri ktorom je oprávnenej osobe vyplatená dohodnutá poistná suma. Základné rizikové životné poistenie si môžete rozšíriť o rôzne doplnkové pripoistenia.

-

Kapitálové životné poistenie

Starší typ poistenia, ktorý kombinuje poistnú ochranu s garantovanou sumou na konci poistenia. Dnes je to už prežitok a pre väčšinu ľudí sa neoplatí, pretože garantované zhodnotenie je zvyčajne veľmi nízke a často ho pohltí inflácia. Na rozdiel od rizikového životného poistenia, kapitálové životné poistenie má rezervotvornú zložku. To znamená, že na konci poistnej doby vám je vyplatená poistná suma. To je aj základná forma poistenia, tzv. kapitálové životné poistenie na dožitie. Ak by náhodou počas poistenia nastalo úmrtie poistenej osoby, poisťovňa vyplatí aktuálnu hodnotu poistenia. Kapitálové životné poistenie si môžete rozšíriť aj o doplnkové pripoistenia. Najčastejšími sú poistenie pre prípad smrti, úrazové poistenie pre prípad smrti a úrazové poistenie pre prípad trvalých následkov. Pri dožití sa konca poistnej doby vám môže byť suma vyplatená jednorazovo alebo formou renty.

-

Investičné životné poistenie (IŽP)

Hybrid, ktorý spája poistenie s investovaním do podielových fondov. Časť peňazí ide na krytie rizík, časť sa investuje. Pre nikoho. Tento produkt je spojený s vysokými poplatkami, ktoré znižujú tvoj výnos. Investovať sa dá oveľa lacnejšie a transparentnejšie. Rovnako ako kapitálové životné poistenie, aj investičné životné poistenie má rezervotvornú zložku. Pri uzatváraní poistenia sa berie do úvahy rizikový profil klienta, teda aké veľké riziko chcete podstúpiť pre čo najvyššie zhodnotenie vložených prostriedkov. Môžete si vybrať nízku mieru rizika s potenciálne nízkym výnosom alebo vyššiu mieru rizika s vyšším výnosom. Investičné životné poistenie ponúka pre investovanie prostriedkov viaceré fondy, ktoré nesú rôznu mieru rizika. Prostriedky investované do investičného životného poistenia si môžete pomerom alokovať do viacerých rôznych fondov, teda časť do fondov s nízkym rizikom a časť do fondov s rizikom vyšším. Počas platnosti poistenia môžete tento pomer meniť, ako aj podielové jednotky medzi fondami presúvať. V tom je aj výhoda poistenia, že vždy viete reagovať na vzniknutú situáciu.

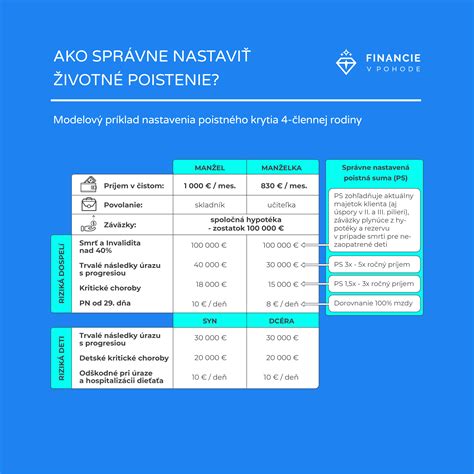

Poistenie detí

Pri deťoch nie je cieľom kryť smrť, ale zabezpečiť financie v prípade vážnej choroby alebo trvalých následkov úrazu, ktoré by si vyžadovali dlhodobú a nákladnú starostlivosť. Detské poistenie by malo byť zamerané práve na tieto riziká. Rizikové životné poistenie môžete uzatvoriť pre dospelých aj deti. Všetky poistené osoby môžete kryť jednou spoločnou zmluvou.

Doplnkové pripoistenia k životnému poisteniu

Základné rizikové životné poistenie si môžete rozšíriť o rôzne doplnkové pripoistenia. Najčastejším je úrazové poistenie, ktoré sa uzatvára pre prípad trvalých následkov úrazu alebo smrti v dôsledku úrazu. Vybrať si môžete aj denné odškodné pri úraze, ktoré kryje nevyhnutnú dobu liečenia úrazu.

- Poistenie pre prípad smrti s konštantnou alebo klesajúcou sumou kryje riziko akejkoľvek smrti. V prípade poistnej udalosti sa vyplatí výška dohodnutej poistnej sumy. Pri dohodnutej konštantnej sume sa jej výška nemení, pri klesajúcej poistná suma každý rok rovnomerne klesá. Poistenie pre prípad smrti s konštantnou sumou sa využíva napríklad ako doplnok k absolútnemu krytiu úveru alebo na krytie pohrebných nákladov či zabezpečenie rodiny.

- Poistenie pre prípad smrti následkom úrazu kryje riziko smrti, ktorá by nastala v dôsledku úrazu. V prípade poistnej udalosti sa vyplatí výška dohodnutej poistnej sumy.

- Poistenie trvalých následkov úrazu kryje riziko úrazu, ktorý zanechá trvalé telesné poškodenie. V prípade poistnej udalosti sa vyplatí príslušné percento poistnej sumy podľa druhu úrazu a oceňovacích tabuliek poisťovne.

- Poistenie denného odškodného kryje riziko nevyhnutnej doby liečenia úrazu. V prípade poistnej udalosti sa vyplatí denná dávka vo výške dohodnutej poistnej sumy.

- Poistenie hypotéky kryje kombinované riziko akejkoľvek smrti a invalidity, prípadne kritickej choroby, podľa toho, čo nastane skôr. Poistná suma rovnomerne každý rok klesá. V prípade poistnej udalosti sa vyplatí aktuálna poistná suma. Využíva sa na kombinované krytie splatenia úveru.

- Poistenie hospitalizácie kryje riziko pobytu v nemocnici z dôvodu choroby alebo úrazu. V prípade poistnej udalosti sa vyplatí denná dávka vo výške poistnej sumy.

- Poistenie práceneschopnosti kryje riziko PN z dôvodu choroby alebo úrazu. V prípade poistnej udalosti sa vyplatí denná dávka vo výške dohodnutej poistnej sumy.

- Poistenie kritických chorôb s konštantnou alebo klesajúcou sumou kryje riziko vzniku kritického ochorenia. V prípade poistnej udalosti sa vyplatí výška dohodnutej poistnej sumy. Obdobne, ako pri poistení pre prípad smrti, môže byť poistná suma konštantná alebo každý rok rovnomerne klesajúca.

- Poistenie invalidity kryje riziko vzniku invalidity. V prípade poistnej udalosti sa vyplatí jednorázovo výška dohodnutej poisnej sumy. Poistenie invalidity sa využíva ako kompenzácia príjmu v súvislosti s invaliditou alebo na doplnkovú liečbu či zabezpečenie zdravotníckych pomôcok.

Ako si vybrať najlepšie životné poistenie?

Najlepšie životné poistenie nie je o najlacnejšej cene, ale o správnom nastavení. Je to produkt, ktorý musí presne sedieť na tvoju životnú situáciu, príjmy, záväzky a zdravotný stav. Dobrá zmluva je taká, ktorá:

- Má správne nastavené poistné sumy, aby v prípade problémov naozaj pomohli.

- Kryje riziká, ktoré sú pre teba relevantné.

- Nemá zbytočné pripoistenia, ktoré ti len predražujú zmluvu.

- Je od poisťovne, ktorá má férové podmienky a kvalitné plnenie.

Výber a správne nastavenie životného poistenia je jedna z najdôležitejších finančných úloh. Životné poistenie patrí medzi jeden z najzložitejších finančných produktov. Rozdiely medzi v produktoch poisťovní nie sú často jasne viditeľné. Preto pokiaľ uvažujete o životnom poistení a váš poradca vám odprezentuje len pár poisťovní alebo dokonca len jedinú (v prípade sprostredkovateľa, ktorý pracuje len pre jedinú poisťovňu), mali by vám začať blikať výstražné kontrolky. Do kalkulácii vstupuje zdravotný stav, cena, poistné podmienky, vek, pracovné zaradenie a veľa ďalších aspektov.

Porovnanie najpopulárnejších poistení na trhu

Každá poisťovňa má svoje silné a slabé stránky. To, čo je pre jedného klienta výhodou, môže byť pre iného nepodstatné. Preto neexistuje jedna „najlepšia“ poisťovňa pre všetkých. Nižšie nájdeš prehľadné porovnanie niekoľkých populárnych produktov na slovenskom trhu, aby si si vedel urobiť lepší obraz. Pri porovnaní som sa sústredil aj na jednotlivé konkurenčné výhody poisťovní.

YOUPLUS

Anglický názov vysvetľuje poisťovňa tak, že YOU má symbolizovať zameranie na každého, kto je do procesu poistenia zapojený a PLUS má ukazovať akúsi pridanú hodnotu pre klienta.

- Výhody: Možnosť požiadať o plnenie 50 % PS pri konečnom štádiu ochorenia v rámci kritických ochorení. Veľmi dobrá progresia v nižšom pásme trvalých následkov (5-20 %). Krátka čakacia doba pri Kritických ochoreniach a Invalidite - len 2 mesiace. Možnosť viacnásobného plnenia až do 600 % PS pri kritických ochoreniach. Plnenie PN aj pri psychických ochoreniach. Flexibilná kombinácia PN od 1. dňa alebo od 29. dňa. Čakacia doba pri invalidite aj kritických chorobách je len 2 mesiace. Podnikateľom sa počíta ako príjem až 50% z tržieb minulého roka.

- Nevýhody: Vysoké prirážky pre fajčiarov - ak fajčíte, pravdepodobne sa v tejto poisťovni nepoistíte. Nízke limity pre ženy na materskej dovolenke ako napríklad poistenie zdieľaného rizika len 40 000€.

UNIQA

Skupina UNIQA je jednou z najväčších poisťovacích skupín na trhoch v Rakúsku, v strednej a východnej Európe. Vznikla v roku 1811 a v SR je od roku 1990, kedy bola založená pod názvom Poisťovňa OTČINA. Zlúčenie značiek UNIQA a AXA bolo posledným krokom v procese spojenia poisťovní v strednej Európe plánovaným na koniec leta 2021.

- Výhody: Progresia trvalých následkov úrazu začína od 5 %. Active Life je jediný produkt životného poistenia, kde progresia začína už pri menších následkoch. Nie je určená výška minimálnej platby. Poisťovňa ponúka najviac zliav na trhu - napríklad BMI, za výšku platby, v prípade nefajčenia alebo, ak už máte uzatvorenú zmluvu v spoločnosti AXA, resp. UNIQA.

- Nevýhody: Bonusové krytie v zmluve je viazané na pravidelné preventívne prehliadky, minimálne raz za tri roky. Poisťovňa to skúma pri poistnej udalosti a ak sa ňou nepreukážete, zaplatí vám nižšiu sumu. Diabetes Mellitus I. stupňa (cukrovka) nemá poisťovňa vo kritických chorobách ani pri deťoch.

GENERALI

Začiatky Skupiny Generali siahajú do roku 1831, kedy bola v talianskom Terste založená spoločnosť Assicurazioni Generali.

- Výhody: Až 30% ako preddavok pri terminálnom štádiu v prípade úmrtia alebo invalidity, max. 25 000 €. Expresne rýchle zaslanie poistného plnenia na váš účet. Môžete si zvoliť rozdielne poistné sumy v prípade čiastočnej invalidity nad 40%, resp. plnej invalidity nad 70%. 4 skupiny kritických chorôb (zhubné nádory, srdcovo-cievne, nervový systém a rakovina in-situ/1. štádium). Adrenalínový šport - poisťovňa vám v prípade nehody vyplatí dohodnutú sumu, ale musíte jej o tom dať vopred vedieť. Manažér, zdravotník, IT pracovník alebo právnik, má možnosť uzavrieť unikátne poistenie výlučne na tieto profesie.

- Nevýhody: Poistenie PN je obmedzené na 2 roky s automatickým predlžovaním poistenia o ďalšie dva roky.

NN

V roku 1845 bola založená spoločnosť De Nederlanden van 1845 pôvodne ako špecialista na poistenie proti požiarom. Na slovenský trh vstúpila v roku 1996.

- Výhody: Kritické ochorenia má najrozsiahlejšie na našom trhu. Ponúka rozšírený zoznam kritických chorôb na „cestovateľské choroby“ ako je napríklad Malária, žltá zimnica či horúčka Dengue. Zrušila čakaciu dobu pri poistení invalidity (predtým 18 mesiacov) a poistení hospitalizácie na všetkých nových aj starších zmluvách pod názvom NN Partner, resp. NN Life.

- Nevýhody: Takmer polovica kritických ochorení (29 chorôb) má len čiastočné plnenie od 10 do 30%. Technický začiatok poistenia je vždy len k 1. dňu v mesiaci. To znevýhodňuje klientov, ktorí si uzatvárajú poistenie v decembri, keďže poisťovňa im určí začiatok 1.1.

ALLIANZ

Poisťovňa Allianz vznikla v roku 1956 v Rakúskom meste Salzburg a je najstaršom poisťovňou v Európe.

- Výhody: Poistenie môžete uzatvoriť až do 80. roku života. Bonus pri poistení kritických chorôb - získate DNA test - NutriFit MyLifestyle. Extrémne letecké športy nie sú pre poisťovňu problémom.

- Nevýhody: Je to drahší produkt a to aj napriek novým zľavám vo výške 20%.

ERGO

Na začiatku bola ERGO poisťovňa, ktorá vznikla v roku 1992 v SR.

- Výhody: Bonus pri poistení úmrtia s klesajúcou sumou, kde pri poistnom plnení preplatí poisťovňa až 6 mesačných splátok hypotéky. 10% bonus pri poistnej udalosti v prípade invalidity, ak ste absolvovali preventívnu prehliadku min. raz za 2 roky.

- Nevýhody: Až 3 - mesačná doba plnenia pri infarkte myokardu.

WÜSTENROT

V roku 1921 založil Georg Kropp prvú stavebnú sporiteľňu v kontinentálnej Európe s názvom Združenie priateľov. Jej hlavným sídlom sa stalo mesto Wüstenrot. So životným poistením sa začala spájať v roku 1973.

- Výhody: Cestovné poistenie pre rodinu ako bonus. V rámci celého sveta na limit 80 000€. Bezplatný bonus pre deti od 15 rokov do dovŕšenia dospelosti v prípade krytia dennej dávky vo výške 1/3 poistnej sumy dospelého. Kritické choroby nemajú čakaciu dobu a poistenie PN pri rizikovom tehotenstve ma jednu z najkratších čakacích dôb a to len 6 mesiacov.

- Nevýhody: Technický začiatok poistenia je vždy len k 1. dňu v mesiaci. To znevýhodňuje klientov, ktorí si uzatvárajú poistenie v decembri, keďže poisťovňa im určí začiatok 1.1. Poistenie invalidity poisťovňa posudzuje neštandardne oproti konkurencii. Vypláca len také percento z poistnej zmluvy, ktoré je uznané Sociálnou poisťovňou. Poistenie PN je obmedzené na 1 rok s automatickým predlžovaním poistenia.

KOOPERATIVA

KOOPERATIVA poisťovňa vznikla 30. októbra 1990. Bola to prvá súkromná univerzálna poisťovacia spoločnosť na slovenskom trhu. Aj keď nejde o klasické rizikové poistenie, zaradil som ho sem z dôvodu, že sa pomerne často uzatvára v jednej z najväčších bánk na Slovensku.

- Výhody: Produkt vhodný pre vážne chorých alebo pri vážnych diagnózach v minulosti. Ak ste ochotný čakať dva roky, poisťovňa vás poistí bez ohľadu na váš súčasný a minulý zdravotný stav.

- Nevýhody: Nie je možné si uzavrieť poistenie bez zbytočného sporenia, resp. investovania. Trvalé následky zaplatí až nad 19% z oceňovacej tabuľky. Môže sa tak ľahko stať, že ak napríklad pri úraze stratíte jednu obličku, poisťovňa vám nevyplatí nič. V podmienkach má výluku v dôsledku pandémie a epidémie. Čaká vás množstvo výluk v prípade, ak podpíšete vyhlásenie o zdravotnom stave.

Prečo je dôležité porovnanie a odborná pomoc?

Nikto z nás nemá rovnakú životnú situáciu alebo zdravotný stav. Aj preto je dobré individuálne zvážiť, v ktorej poisťovni sa poistiť alebo akú životnú poistku si vybrať. Treba mať na pamäti, že zmluvu uzatvárame na desiatky rokov a životné poistenie je jeden z najzložitejších produktov súčasnosti. Porovnanie podmienok a ceny životného poistenia sa oplatí, pretože môžete ušetriť veľa peňazí a zároveň môžete mať kvalitnú poistku. Porovnanie vám nemôže urobiť poistný agent, finančný obchodník, pretože zastupuje len jednu poisťovňu, ale iba odborne podkutý finančný konzultant. Ak už aj ste poistený, môže sa vám takéto prehodnotenie a porovnanie s vašou súčasnou poistkou tiež oplatiť. Ak by ste si chceli vlastné životné poistenie a jeho porovnanie vybrať cez rôzne recenzie životného poistenia na internete, alebo cez recenzie šírené ústnym podaním, tak je to jedna z najhorších volieb ktorú pri rozhodovaní môžete urobiť. Životné poistenie je jeden z finančných produktov, ktorý stojí veľa peňazí, ale tiež jeden z finančných produktov, kde sa dá najviac peňazí ušetriť. Za dobu poistenia to môžu byť stovky až tisíce eur, ktoré môžu ostať vo vašej kapse a nie v cene za poistenie.

Úspora je možná predovšetkým:

- Výberom správnych poistných rizík - aby sme zbytočne neplatili za niečo, čo nepotrebujeme.

- Výberom cenovo výhodnej ponuky, ktorá spĺňa primerané poistné podmienky. Napríklad poistenie smrti úrazom na sumu 25 000 € stojí v jednej poisťovni 1,69 € mesačne, ale v druhej 2,62 € mesačne.

Pokiaľ by ste chceli vymačkať z ponuky na trhu úplné, ale naozaj úplné maximum, tak dokážeme to spraviť tak, že jednotlivé riziká rozdelíme do 2 poisťovní. Žiadna poisťovňa totiž nemá všetky riziká úplne v najlepšom pomere rozsah vs. cena. Pokiaľ mesačné poistné na zmluvu presahuje 100 €, čo pri poistnej zmluve na celú rodinu alebo lepšie zarábajúcich klientoch, nie je problém dosiahnuť, stojí za to uvažovať aj nad touto alternatívou. Po prečítaní článku už asi chápete, že porovnanie životného poistenia, jeho výber a nastavenie je naozaj expertná činnosť, pričom nie je možné porovnávať produkty len na základe ceny, ale je nutné poznať aj technické špecifikácie produktov, výluky, ich výhody a slabé stránky. Poistné podmienky každého jedného produktu majú štandardne 70 až 160 strán a preto je sci-fi si myslieť, že to bežný laik zvládne a z praxe potvrdzujem, že to žiaľbohu neovláda ani väčšina poradcov na trhu. Cieľom tohto článku bolo ukázať vám do akej hĺbky sa dá skúmať životné poistenie, že existuje nespočetne veľa rozdielov medzi rozsahom poistenia a že žiadna poisťovňa nie je najlepšia vo všetkom. Preto sa pri jeho uzatváraní raďte so skutočným špecialistom. Odporúčam vám vždy sa poradiť so špecialistom, ktorý sa v životných poisťovniach a ich produktoch vyzná. Dnes už nemusíte hľadať špecialistu len vo svojom okolí.