V slovenskom právnom a účtovnom systéme existuje niekoľko spôsobov, ako môžu spoločníci alebo akcionári prispieť k financovaniu spoločnosti. Dve z týchto metód sú príspevok do kapitálového fondu a zvýšenie základného imania. Hoci oba nástroje vedú k posilneniu vlastného imania spoločnosti, majú odlišné právne, účtovné a daňové dôsledky. Tento článok sa zaoberá rozdielmi medzi týmito dvoma formami financovania a ich vplyvom na spoločnosť a jej spoločníkov.

Základné pojmy

Vklad spoločníka

Podľa §59 Obchodného zákonníka (OZ) je vkladom spoločníka súhrn peňažných prostriedkov a iných peniazmi oceniteľných hodnôt (nepeňažný vklad), ktoré spoločník vkladá do spoločnosti a podieľa sa nimi na výsledku podnikania spoločnosti. Nepeňažný vklad musí byť splatený pred zápisom výšky základného imania do obchodného registra.

Kapitálový fond z príspevkov

Kapitálové fondy z príspevkov je možné zaradiť medzi vlastné zdroje financovania spoločnosti. Sú evidované na strane pasív súvahy vo vlastnom imaní spoločnosti. Kapitálové fondy z príspevkov, po novele Obchodného zákonníka účinnej od 1.1.2018, nemožno považovať za viazané imanie (základné imanie) ale ani voľné imanie (použitie podlieha pravidlám), ostali tak niekde na rozhraní medzi uvedenými druhmi imania.

Kapitálový fond z príspevkov je forma vlastného imania spoločnosti, ktorá vzniká z príspevkov akcionárov alebo spoločníkov nad rámec základného imania. Tento fond nie je považovaný za pôžičku ani za vklad do základného imania a jeho hlavným účelom je posilniť finančné zdravie spoločnosti alebo podporiť konkrétny projekt. Kapitálové fondy z príspevkov predstavujú súčasť vlastného imania spoločnosti, do ktorých spoločníci alebo akcionári dobrovoľne prispeli mimo základného imania.

Kapitálový fond z príspevkov slúži ako nástroj, ktorý flexibilne posilňuje vlastné imanie. Financovanie spoločnosti nemusí byť len o základnom imaní alebo úveroch. Spoločníci majú možnosť posilniť firmu prostredníctvom kapitálového fondu z príspevkov. Ide o praktický nástroj, ktorý prináša firme stabilitu a flexibilitu.

Kapitálové fondy sú fondy tvorené z príspevkov akcionárov alebo spoločníkov spoločnosti. Nie sú teda tvorené zo zisku spoločnosti (ako napr. rezervný fond). Vytvorenie kapitálového fondu nie je zákonnou povinnosťou.

Právne aspekty

Zvýšenie základného imania

Zvýšenie základného imania je formálny proces, ktorý si vyžaduje rozhodnutie valného zhromaždenia, zápis do obchodného registra a splnenie ďalších administratívnych požiadaviek. Možnosť zvýšiť základné imanie je zakotvená v Obchodnom zákonníku. Zvýšenie základného imania môže byť realizované peňažnými alebo nepeňažnými vkladmi.

Kapitálový fond z príspevkov

Kapitálové fondy sú súčasťou právnej úpravy nachádzajúcej sa v Obchodnom zákonníku už od 01.01.2018. Kapitálové fondy do zákona č. 513/1991 Zb. Obchodný zákonník, v znení neskorších predpisov priniesla novela zákona č. 264/2017 Z.z., ktorým sa mení a dopĺňa zákon č. 513/1991 Zb. Právna úprava kapitálových fondov sa však obmedzuje iba na znenie jedného zákonného ustanovenia, a to § 217a Obchodného zákonníka.

V zmysle § 217a ods. 1 Obchodného zákonníka môže spoločnosť vytvoriť kapitálový fond. Tento fond sa zriaďuje z príspevkov spoločníkov alebo akcionárov. Právna úprava zriadenia kapitálového fondu spoločníkmi spoločnosti s ručením obmedzeným odkazuje na použitie ust. § 217a Obchodného zákonníka, t.j. na zriadenie kapitálového fondu v akciovej spoločnosti.

Vytvorenie kapitálového fondu z príspevkov akcionárov alebo spoločníkov musí byť upravené v zakladateľskej zmluve alebo v stanovách (v prípade s.r.o. v zakladateľskej listine alebo spoločenskej zmluve). Ak sa zriaďuje počas existencie, schvaľuje jeho zriadenie valné zhromaždenie. Ak ide o vytvorenie kapitálového fondu pred vznikom spoločnosti musia ho schváliť zakladatelia spoločnosti. Ich prejavy vôle budú v tomto prípade obsiahnuté v príslušných zakladateľských dokumentoch spoločnosti.

Pri vytvorení kapitálového fondu nie je nutné, aby zakladateľská zmluva, zakladateľská listina, spoločenská zmluva či stanovy obsahovali výšku kapitálového fondu. Obchodný zákonník v § 217a ods. 1 stanovuje, že na splatenie príspevku akcionára do kapitálového fondu sa primerane použijú ustanovenia o vkladoch a za kapitálový fond sa považujú okamihom splatenia. Vkladom môže byť tak peňažný ako nepeňažný vklad. Príspevok do kapitálových fondov z príspevkov je oprávnená poskytnúť len osoba akcionára alebo spoločníka. Vkladom teda môže byť peňažný alebo nepeňažný vklad.

V praxi bežne dochádza ku vkladu pohľadávky spoločníka voči spoločnosti do kapitálového fondu. V tomto prípade netreba zabúdať na to, že pohľadávka sa považuje za nepeňažný vklad, pri ktorom sa vyžaduje, aby jeho hodnota bola určená znaleckým posudkom za primeranej aplikácie § 59 ods. 3 Obchodného zákonníka.

Za určitých okolností môže valné zhromaždenie rozhodnúť o tom, že hodnota nepeňažného vkladu sa nemusí určiť znaleckým posudkom. Pôjde o prípady podľa § 59b ods. 1 Obchodného zákonníka, podľa ktorého platí, že hodnota nepeňažného vkladu sa nemusí určiť znaleckým posudkom, ak sa hodnota nepeňažného vkladu určila znaleckým posudkom k dátumu nie staršiemu ako šesť mesiacov pred splatením nepeňažného vkladu. Na splatenie príspevku do kapitálového fondu sa vyžaduje, aby došlo k jeho skutočnému splateniu. Nebude tak postačovať iba vyhlásenie o prevzatí záväzku na splatenie príspevku do kapitálového fondu. Príspevky do fondu sa za kapitálový fond považujú až okamihom splatenia, t.j. aby bol príspevok považovaný za súčasť fondu musí byť splatený.

Are the Rich Paying Their Fair Share of Taxes?

Prechodné ustanovenia a staré kapitálové fondy

Pred zavedením ust. § 217a do Obchodného zákonníka bolo možné zriaďovať fondy, označovali sa ako ostatné kapitálové fondy. Chýbala však právna úprava, ktorá by sa detailnejšie venovala zriadeniu fondu. Vzhľadom na absenciu právnej úpravy pred novelou 2018 je nevyhnutné, aby sme zodpovedali na otázku, či je možné, aby ostatný kapitálový fond bol zriadený zo zisku spoločnosti. Toto je nevyhnutné na následné posúdenie daňových povinností pri vyplácaní z fondu, resp. pri jeho použití.

Kapitálové fondy však existovali aj pred účinnosťou Novely a spoločnosti ich aj vytvárali. Vzhľadom na absenciu ich zákonnej úpravy však vznikali viaceré aplikačné otázky, ktoré mala Novela odstrániť. Keďže tvorba kapitálových fondov z príspevkov v podobe ostatných kapitálových fondov bola možná aj pred účinnosťou úpravy § 217a, je nevyhnutné sa venovať prechodným ustanoveniam upraveným v § 768q ods. 2, ktoré stanovujú, že ustanovenia § 217a sa použijú len na príspevky do kapitálového fondu poskytnuté po 1. januári 2018.

Ak spoločnosť vytvorila kapitálové fondy v podobe ostatných kapitálových fondov pred 1. januárom 2018, nedochádza k ich preklasifikovaniu na kapitálové fondy z príspevkov, ust. § 217a sa ich nedotýka. V prípade ostatných kapitálových fondov zákon neodkazoval na primerané použitie ustanovení o vkladoch a preto v prípade fondov zriadených pred 01.01.2018 zákon autoritatívne nevyžaduje vypracovanie znaleckého posudku.

Účtovné aspekty

Zvýšenie základného imania

Pri zvýšení základného imania sa účtuje o zvýšení vkladov spoločníkov a zodpovedajúcom zvýšení majetku spoločnosti. Nepeňažné vklady sa oceňujú reálnou hodnotou, spravidla na základe znaleckého posudku.

Kapitálový fond z príspevkov

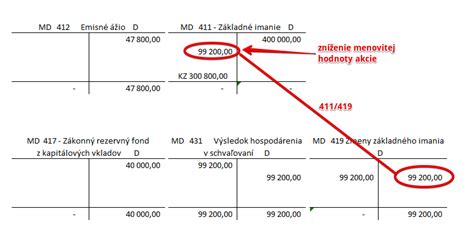

Účtovanie kapitálového fondu z príspevkov upravuje § 27a a § 27b postupov účtovania. Prijatie splateného príspevku sa účtuje na ťarchu účtu 353 - Pohľadávky za upísané vlastné imanie a v prospech účtu 413 - Ostatné kapitálové fondy. U poskytovateľa príspevku sa účtuje do ocenenia finančnej investície (06x/367).

V súvislosti s novelou Obchodného zákonníka bol § 28 zákona č. 431/2002 Z.z. o účtovníctve v znení neskorších predpisov doplnený o odsek 5, ktorý vymedzuje účtovanie tvorby kapitálového fondu z príspevkov, pričom v účtovníctve spoločníka alebo akcionára sa splatené príspevky do kapitálového fondu z príspevkov účtujú ako súčasť ocenenia cenného papieru alebo podielu na základnom imaní.

Účtovanie u obchodnej spoločnosti

- Prijatie splateného príspevku do kapitálového fondu z príspevkov zaúčtuje obchodná spoločnosť na ťarchu účtu 353 - Pohľadávky za upísané vlastné imanie a v prospech účtu 413 - Ostatné kapitálové fondy (na príslušný analytický účet podľa jednotlivých akcionárov alebo spoločníkov).

- Prijatie nepeňažného splatenia príspevku do kapitálového fondu z príspevkov, tento nepeňažný príspevok zaúčtuje obchodná spoločnosť na ťarchu vecne príslušného majetkového účtu a v prospech účtu 353 - Pohľadávky za upísané vlastné imanie.

- Použitie splateného príspevku do kapitálového fondu na prerozdelenie medzi akcionárov alebo spoločníkov zaúčtuje obchodná spoločnosť na základe rozhodnutia valného zhromaždenia na ťarchu účtu 413 - Ostatné kapitálové fondy a v prospech vecne príslušného účtu záväzku, účet 361 - Záväzky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti alebo účet 365 - Ostatné záväzky voči spoločníkom a členom.

Účtovanie u akcionára alebo spoločníka

- Splatený príspevok do kapitálového fondu z príspevkov zaúčtuje akcionár alebo spoločník v prospech účtu 367 - Záväzky z upísaných nesplatených cenných papierov a vkladov a na ťarchu účtu finančnej investície (podľa vplyvu akcionára alebo spoločníka) - účet 061 - Podielové cenné papiere a podiely v dcérskej účtovnej jednotke alebo 062 - Podielové cenné papiere a podiely v spoločnosti alebo družstve s podielovou účasťou.

- Nepeňažné splatenie príspevku do kapitálového fondu zaúčtuje akcionár alebo spoločník ako rozdiel medzi uznanou hodnotou majetku uvedenou v príslušnej zmluve a účtovnou hodnotou majetku, na príslušný majetkový účet a na ťarchu účtu 568 - Ostatné finančné náklady alebo v prospech účtu 668 - Ostatné finančné výnosy.

- Použitie splateného príspevku do kapitálového fondu na prerozdelenie medzi akcionárov alebo spoločníkov zaúčtuje akcionár alebo spoločník, ktorý nesplatil príspevok do kapitálového fondu na ťarchu účtu 378 - Iné pohľadávky a v prospech účtu 668 - Ostatné finančné výnosy.

- Použitie splateného príspevku do kapitálového fondu na prerozdelenie medzi akcionárov alebo spoločníkov zaúčtuje akcionár alebo spoločník, ktorý splatil príspevok na základe rozhodnutia valného zhromaždenia na ťarchu účtu 378 - Iné pohľadávky a v prospech účtu finančnej investície. Rozdiel medzi hodnotou splateného príspevku do kapitálového fondu a sumou z prerozdelenia, ktorá pripadá na akcionára alebo spoločníka, zaúčtuje v prospech účtu 668 - Ostatné finančné výnosy.

Daňové aspekty

Zvýšenie základného imania

Pri nepeňažnom vklade do základného imania sa na vyčíslenie základu dane použije ocenenie majetku v reálnych hodnotách alebo v hodnote započítanej na vklad spoločníka. Prijímateľ nepeňažného vkladu testuje položky podmienené zaplatením.

Kapitálový fond z príspevkov

Od 1. januára 2018 sa pri nepeňažnom vklade do kapitálového fondu aj pre daňové účely použije len ocenenie v reálnych hodnotách - s jednou výnimkou. Ak prijímateľ nepeňažného vkladu sídli v členskom štáte EÚ alebo EHP, majetok a záväzky zostávajú funkčne spojené so stálou prevádzkarňou prijímateľa nepeňažného vkladu umiestnenou na území SR a prijímateľ nepeňažného vkladu prevezme nepeňažný vklad v pôvodných cenách, uplatní sa postup podľa §17d ods.1 až 6 ZDP (teda ocenenie v pôvodných cenách).

Príjem fyzickej osoby z prerozdelenia kapitálového fondu z príspevkov vytvoreného po 1.1.2018 podľa ustanovenia § 217a Obchodného zákonníka v prospech účtu 413 - Ostatné kapitálové fondy predstavuje príjem podliehajúci dani z príjmov podľa § 8 ods. 1 písm. s) zákona o dani z príjmov, ak sa nejedná o príjem podľa § 6 zákona o dani z príjmov. Pri tomto druhu príjmu si daňovník môže uplatniť do daňových výdavkov podľa § 8 ods. 5 písm. g) zákona o dani z príjmov sumu ním splateného príspevku podľa § 123 ods. 2 a § 217a Obchodného zákonníka.

Rozdiely v použití prostriedkov

Zvýšenie základného imania

Základné imanie je možné použiť na rôzne účely, ale jeho použitie je obmedzené a podlieha schváleniu valného zhromaždenia.

Kapitálový fond z príspevkov

Ustanovenie § 217a ods. 2 Obchodného zákonníka upravuje možnosť použitia kapitálového fondu. Splatený kapitálový fond z príspevkov možno použiť na prerozdelenie medzi akcionárov (spoločníkov) alebo na zvýšenie základného imania. Takéto presuny nemajú priamy dopad na likviditu spoločnosti, ale ovplyvňujú jej finančnú štruktúru. Okrem reálneho použitia môžu byť kapitálové fondy z príspevkov použité aj účtovne - t. j. na presun v rámci položiek vlastného imania na strane pasív súvahy.

Ďalším možným použitím je krytie strát spoločnosti podľa § 187 ods. 1 písm. b) Obchodného zákonníka. Zatiaľ čo prvé dva spôsoby použitia musia byť výslovne uvedené v zakladateľských dokumentoch, použitie na krytie strát túto podmienku nemá. O použití týchto prostriedkov rozhoduje štatutárny orgán spoločnosti (napr. predstavenstvo), alebo iné osoby oprávnené konať za spoločnosť. Kapitálové fondy z príspevkov nemožno použiť na prerozdelenie medzi akcionárov, ak je spoločnosť v kríze alebo ak by sa v dôsledku prerozdelenia kapitálového fondu z príspevkov akcionárov dostala do krízy.

Použitie kapitálového fondu na prerozdelenie akcionárom/spoločníkom musí byť najneskôr 60 dní vopred zverejnené v Obchodnom vestníku.

Na prerozdelenie splateného kapitálového fondu musia byť splnené podmienky stanovené v § 179 ods. 4 Obchodného zákonníka, t.j.:

- Notifikačná povinnosť - ide o povinnosť zverejniť oznámenie o rozdelení kapitálového fondu v Obchodnom vestníku minimálne 60 dní pred vyplatením.

- Test krízy - spoločnosť nesmie byť v kríze, ani sa do nej dostať v dôsledku rozdelenia. Spoločnosť je v kríze, ak je v úpadku alebo jej úpadok hrozí. Ak bola spoločnosť zrušená, má povinnosti spoločnosti v kríze až do vstupu do likvidácie.

- Distribučné testy podľa § 179 ods. 4 OBZ musia byť splnené.

Ak by ku prerozdeleniu splateného kapitálového fondu došlo v rozpore s ustanoveniami Obchodného zákonníka, primerane sa použijú ustanovenia § 67f ods.2 a ods. 3 Obchodného zákonníka. Suma vo výške prerozdeleného splateného kapitálového fondu by sa tak musela vrátiť spoločnosti. Akcionár (príp. spoločník) však nie je povinný vrátiť plnenie z prerozdelenia kapitálového fondu z príspevkov, v prípade ak preukáže, že toto plnenie prijal dobromyseľne.

Are the Rich Paying Their Fair Share of Taxes?

Kapitalizácia pohľadávok

Najčastejším využitím kapitálových fondov je odstránenie záväzkov spoločnosti (napr. pôžičiek) ich kapitalizáciou. Napríklad, ak má spoločnosť z titulu pôžičky záväzok voči spoločníkovi, znamená to, že spoločník má zároveň pohľadávku voči spoločnosti. Spoločnosť teda v rámci svojho účtovníctva eviduje záväzky, t.j. dlhy čo nemusí byť ideálne v prípade, ak by spoločnosť napríklad chcela žiadať banku o poskytnutie úveru. Riešením je tzv. kapitalizácia, t.j. vklad pohľadávky spoločníka voči spoločnosti do kapitálového fondu.

Praktické príklady

Príklad 1: Vklad zlata do kapitálového fondu

Spoločník vloží zlato do kapitálového fondu vlastnej eseročky. Spoločnosť zlato následne predá. Spoločník môže neskôr realizovať výber z kapitálového fondu, ale maximálne len sumu vkladu, nie hodnotu v predajnej cene zlata. Samotný predaj zlata na úrovni eseročky podlieha dani z príjmov. Spoločník môže do základného imania či kapitálového fondu vložiť vklad peňažný i nepeňažný. Zlato ako predmet nepeňažného vkladu však je potrebné oceniť znalcom a v niektorých prípadoch musí spoločník fyzická osoba nepodnikateľ zdaniť rozdiel medzi hodnotou vkladaného majetku (napr. obstarávacou cenou) a hodnotou započítanou na vklad.

Príklad 2: Vklad nerozdeleného zisku do kapitálového fondu

Spoločnosť eviduje nerozdelený zisk z roku 2015 v sume 30 000 EUR. V roku 2021 sa ho rozhodla vložiť do kapitálového fondu. Podľa všetkého teda zdravotný odvod zrazený byť musí. Zisk dosiahnutý za rok 2015 je stále zárobkovou činnosťou, z ktorej sa odvádza zdravotný odvod - konkrétne „podiel na zisku, vyrovnací podiel a podiel na výsledku podnikania, ktoré nie sú predmetom dane z príjmov podľa osobitného predpisu“ (§ 10b / 1 / e zákona o zdravotnom poistení).

V minulosti, pred 1.1.2018, keď ešte pravidlá pre tvorbu a použitie kapitálového fondu z príspevkov v podstate neexistovali, bolo možné relatívne jednoducho „preúčtovať“ nerozdelený zisk ešte pred rozdelením spoločníkom - tj na úrovni spoločnosti - na účet 413 - Ostatné kapitálové fondy. A to zápisom 428 / 413. Prípadná neskoršia výplata z kapitálového fondu je predmetom dane, podobne ako výplata dividend predmetom zdanenia či zodvodnenia. Výplata sa v prípade spoločníka-fyzickej osoby zdaňuje (nepodnikateľ ako ostatný príjem v zmysle §8 ods. 1 písm. s, podnikateľ ako príjem z podnikania v zmysle § 6 zákona o dani z príjmov), pričom tento spoločník si ako daňový výdavok vie uplatniť sumu splateného príspevku resp. vkladu.

Pri vytvorení kapitálového fondu z príspevkov z nerozdeleného zisku na základe rozhodnutia valného zhromaždenia dochádza k vzájomnému započítaniu pohľadávok, a to pohľadávky spoločníka voči spoločnosti z nároku na vyplatenie podielu na zisku za rok 2016 a pohľadávky spoločnosti voči spoločníkovi na splatenie príspevku do KFzP. Výdavkom je suma splateného príspevku do KFzP, teda hodnota nepeňažného vkladu započítaná na vklad. Rozdiel medzi vyššou hodnotou nepeňažného vkladu započítanou na vklad daňovníka a obstarávacou cenou vloženej pohľadávky predstavuje príjem fyzickej osoby, ktorý podlieha dani z príjmov podľa § 8 ods.

Príklad 3: Vklad s.r.o. do a.s. ako nepeňažný vklad

Fyzická osoba je jediným spoločníkom spoločnosti s ručením obmedzeným (s.r.o.) so základným imaním 5 000 €. Znalec ocenil túto s.r.o. v súdnoznaleckom posudku podľa výšky hodnoty majetku na 100 000 €. Fyzická osoba sa rozhodne vložiť túto s.r.o. ako nepeňažný vklad pri zakladaní novej akciovej spoločnosti a splatiť tým základné imanie novovzniknutej akciovej spoločnosti vo výške 40 000 €.

Prečo sa oplatí využiť kapitálový fond z príspevkov?

- Zvyšuje dôveryhodnosť spoločnosti voči obchodným partnerom a bankám.

- Poskytuje finančnú rezervu bez záväzkov voči spoločníkom.

- Umožňuje flexibilne reagovať na potreby podnikania.

tags: #prispevok #do #kapitaloveho #fondu #zvysenie #zakladneho